メディケア生命の「メディフィットPlus」はおすすめ?

がんに備えたくて保険を調べていたんですが、メディケア生命の「メディフィットPlus」はおすすめですか?

でもこれってがん保険じゃないですよね?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

メディケア生命の「メディフィットPlus」は、特定の病気を対象にまとまったお金を給付する保険です。

その意味ではがん保険ではないのですが、がんを中心として他の病気にも備えることができるため、がん保険ととらえても間違いではありません。

さて、そんなメディケア生命の「メディフィットPlus」ですが、がん診断時のまとまった給付を重視する場合には特におすすめできる保険です。

また、がんに対しての保険料払込免除の条件も良く、保障面での安心感が大きいです。

ただ、がんを含む8種類の疾病が保障対象となるため、保障内容はやや分かりづらい部分もあります。

そこで、このページではメディフィットPlusの特徴やメリット・デメリットなどを、図入りで、できるだけ分かりやすくご紹介していきます。

では、はじめましょう!

「メディフィットPlus」の特徴!

- がん以外にも「心疾患」や「脳血管疾患」等の8種類の疾病が保障対象

- 給付条件に該当した場合に、一時金を1年に1回受け取ることができる

- 8種類の疾病はそれぞれ重複給付が受けられる

- 保険料免除条件に「上皮内新生物(初期がん)」が含まれるレアな保険

- 給付条件が良いため保険料は少し高め

メディケア生命「メディフィットPlus」の基本情報から

![]()

保障内容のご説明の前に、まずは「メディフィットPlus」の基本情報をご紹介します。

メディケア生命は、住友生命が保険ショップや金融機関を通して割安な保険を販売するために生まれた生命保険会社です。

住友生命と完全に一体というわけではありませんが、財務基盤的には安心感があります。

さて、そんなメディフィットPlusの基本的な情報をご紹介します。

「メディフィットPlus」の基本情報

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | ・終身(亡くなるまで) | ||

| 保険料の払込期間 | ・60歳まで ・65歳まで ・70歳まで ・75歳まで ・80歳まで ・終身払い |

||

| 加入可能な年齢 | ・20歳~85歳 | ||

| 加入申込み方法 | 郵送 | ○ | 郵送・ネット加入の場合は終身払いプランのみ |

| インターネット | ○ | ||

| 対面加入 | ○ | 保険相談サービスなど | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い |

||

| 保険料の払込免除制度 | 有り | ||

| 付帯サービス | ・24時間電話健康相談 ・セカンドオピニオン |

ティーペック(T-PEC)提供 | |

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

「メディフィットPlus」保障内容一覧と特徴

続いては、メディフィットPlusの具体的な保障内容を見ていきます。

まず、一覧で主契約の内容と、特約保障の内容をご紹介します。

その後で、保障内容のうち、特徴的なものについては次の項目で詳しくご紹介します。

- 主契約:加入したら必ず付く保障

- 特約保障:任意で付ける保障

(保障項目名のリンクをクリックしていただくと該当の項目まで移動します。)

| 保障項目 | 保障金額の例 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 特定疾病一時給付金 | 100万円等 | ・給付限度:1年に1回 【給付回数】 ・三大疾病:無制限 ・五大疾病:それぞれ5回 ・詳細な給付条件はこの後の項目で説明 |

| 特約 保障 |

先進医療給付金 | ・先進医療技術料と同額 ・5万円の一時金 |

・通算2,000万円まで ・がん以外の病気も対象 |

| 三大疾病保険料払込免除 | ・以後の保険料の支払い免除 | 【対象】 ・がんと診断 ・急性心筋梗塞または脳卒中で手術・所定の状態 ・上皮内新生物も対象 |

|

メディフィットPlusの保障内容の特徴

・保障は一時金の給付のみ

・がん+7疾病を保障

・上皮内新生物(初期がん)も保険料免除の対象

保障内容の特徴は、主契約ががんと七つの疾病を対象とした一時金保障のみであるという点です。

この一時金が、入院時や通院時の保障を兼ねます。

また、初期がんである上皮内新生物も保険料払込免除の対象となるという点が特徴です。

これは、他の保険ではほぼ見られない大きな特徴となっています。

特徴的な保障内容の詳細説明

保障内容のポイント1特定疾病一時給付金

・がんも含む8つの疾病が保障対象

・1年に1回の給付

メディフィットPlusの唯一の保障が、がんを含む8つの疾病に対しての給付金です。

以下で紹介する8つの疾病で所定の状態になったときに給付金が支払われます。

給付額は30~200万円の間で10万円単位で設定することができます。

| 疾病 | 給付条件 | 給付回数 | ||

|---|---|---|---|---|

| 8疾病 | 3疾病 | がん (悪性・上皮内新生物) |

・診断確定(初回) ・入院開始(2回目以降) |

・1年に1回 ・通算無制限 |

| 心疾患 | 【急性心筋梗塞】 入院または手術 【急性心筋梗塞以外】 20日以上の入院または手術 |

|||

| 脳血管疾患 | 【脳卒中】 入院または手術 【脳卒中以外】 20日以上の入院または手術 |

|||

| 慢性腎不全 | ・入院または通院 | ・1年に1回 ・各5回まで |

||

| 肝硬変 | ・入院または通院 | |||

| 慢性すい炎 | ・入院または通院 | |||

| 糖尿病 | ・糖尿病性網膜症の手術 ・糖尿病性壊疽の切断術 |

|||

| 高血圧性疾患 | ・大動脈瘤の手術 ・大動脈解離の手術 |

|||

表内にも記載したとおり、通算での給付回数は疾病の種類ごとに異なります。

8疾病のうち、がん・心疾患・脳血管疾患の3疾病は通算無制限で給付が受けられます。

残りの5疾病については、それぞれの疾病で通算5回までとなります。

給付額は継続分と初回分を決めることができる

各疾病の給付額は、それぞれ初回のみ一定額を上乗せして給付を受けることができます。

例えば、継続的な給付額を100万円、初回の上乗せ額を50万円にしたとします。

その場合、初回の給付では150万円を受け取り、2回目以降の給付では100万円を受け取るようになります。

この初回のみの給付は、8疾病それぞれで1回ずつの計8回受けることができます。

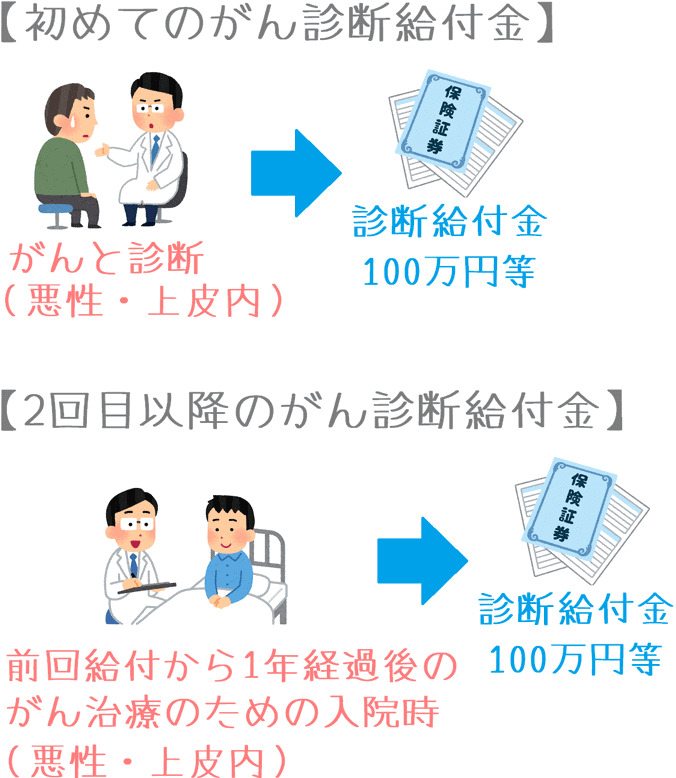

がんは2回目の給付から条件が変わる

がん以外の7疾病については、初回給付も2回目以降の給付も給付条件は同じです。

前回の給付から1年以上経過後に、給付条件に該当すれば給付を受けることができます。

しかし、がんだけは次のとおり2回目から給付条件が変わります。

- 初回:がんと診断確定

- 2回目以降:がん治療のための入院

これは、がんの2回目以降の給付条件としてはやや厳しい方となります。

というのも、2回目以降の給付の場合、がんが再発した場合でも入院を開始しなければ給付が受けられません。

そのため、2回目も診断確定で給付が受けられるがん保険と比べると、やや給付開始のタイミングが遅れることになります。

ただし、メディフィットPlusでは1年ごとに給付を受けられるため、1年経過後に前回給付の対象となったがんを継続治療していることも考えられます。

その場合、「診断確定」が条件だと、1年経過後に再度がんと診断されないといけないため、継続治療中の場合には給付が受けられないこともありえます。

その点「入院」が条件なら、1年経過後に治療のために入院をすれば再度給付が受けられます。

そのため、入院が条件となっていることが必ずしも悪いことであるとはとは言えません。

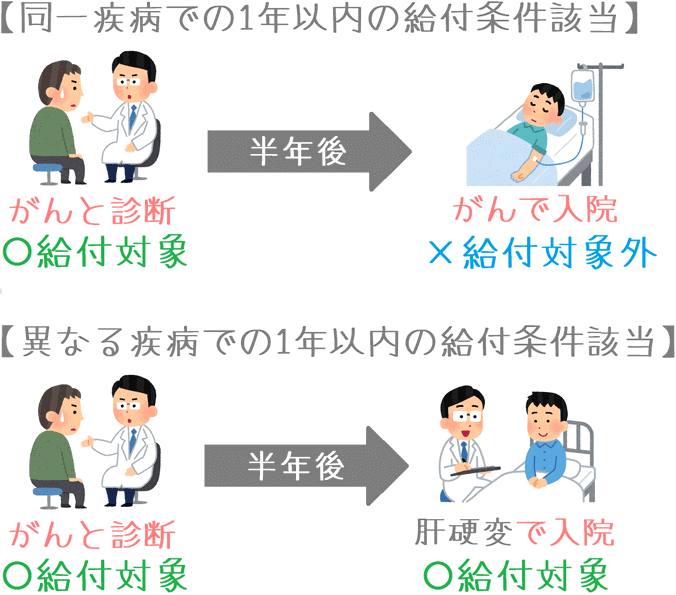

別の疾病であれば1年経たなくても給付が受けられる

メディフィットPlusの一時金給付がすごいのは、疾病の種類が異なれば前回の給付から1年経たなくても再度給付を受けられるということです。

例えば、がんの診断確定で給付を受け、再度がんを理由で入院を開始した場合には、同じ疾病であるため前回の給付から1年を経過していないと給付は受けられません。

しかし、がんの診断確定で給付を受け、半年後に肝硬変で入院した場合には、1年経っていませんが肝硬変を対象に再度給付を受けることができます。

このように、メディフィットPlusの一時金は、異なる疾病については期間制限なく別のものとして扱われます。

病気を理由に何度も給付を受けたくはありませんが、病気への備えとして考えるとこの点は非常に大きなメリットです。

保障内容のポイント2先進医療給付金

・がん以外の先進医療も対象

・5万円の一時金が給付される

メディフィットPlusの先進医療給付の特徴は、がん治療以外の先進医療も保障されるということです。

通常、がん保険では、がん治療に対しての先進医療による治療しか保障対象となりません。

しかし、メディフィットPlusは、がんに限らず全ての疾病での先進医療が保障対象となります。

この保険で保障される8疾病だけに限りません。

また、給付を受ける際には、一時金として5万円も給付されます。

この5万円は、先進医療を行う医療機関までの交通費や宿泊費分として給付されます。

先進医療を行うことができる医療機関は国から指定を受けたところのみとなるため、治療内容によっては遠方の医療機関まで通う必要があります。

そうした出費もバカにならないため、その分を補う目的で一時金5万円が給付されます。

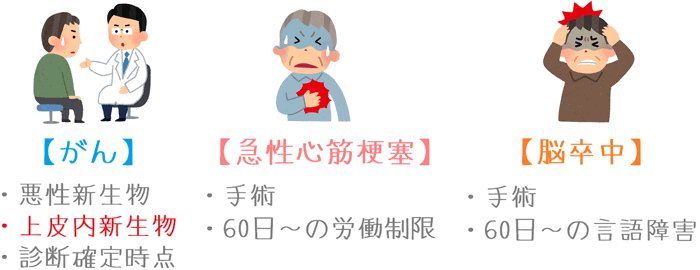

保障内容のポイント3三大疾病保険料払込免除

・上皮内新生物が対象となる超レアな保険料払込免除

・心臓と脳に対しての免除条件は厳しい

メディフィットPlusの保険料払込免除には大きな特徴があります。

それは、上皮内新生物(初期がん)でも保険料の払い込みが免除されるという点です。

他のがん保険でもがんになった際に保険料が免除されるものがありますが、その場合の対象は「悪性新生物」となっており、上皮内新生物は対象外です。

上皮内新生物で保険料が免除されるがん保険は他にありません。

この点は、メディフィットPlusの非常に大きなメリットです。

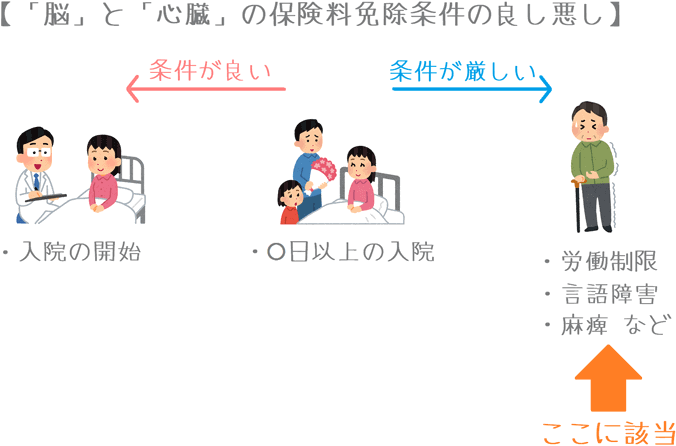

反面、がん以外の「心臓」と「脳」に関しての保険料免除条件は厳しいです。

メディフィットPlusの保険料免除条件

| 疾病名称 | 適用条件 |

|---|---|

| がん (悪性新生物・上皮内新生物) |

診断確定された時点 |

| 急性心筋梗塞 | 「公的医療保険対象の手術を受けた」 または 「60日以上の労働制限状態と診断」 |

| 脳卒中 | 「公的医療保険対象の手術を受けた」 または 「60日以上の言語障害、運動失調、麻痺等と診断」 |

このように、心臓と脳については「手術」か「60日以上の労働制限・言語障害等」の条件が付いています。

がんでは、診断確定で保険料が免除されるため、それに比べると厳しい条件となっています。

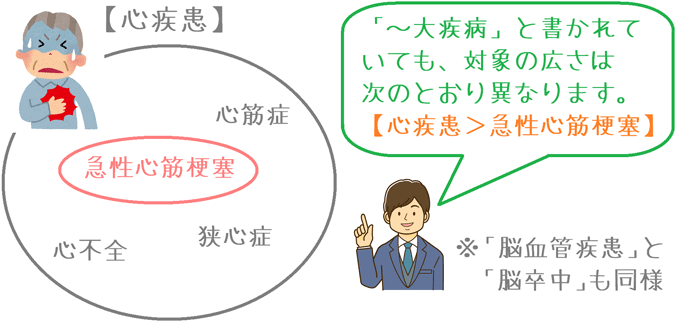

対象となる疾病の範囲が一時金の場合より狭い

細かい点ですが、保険料免除では、一時金の給付条件よりも対象となる疾病の範囲が狭くなっています。

一時金と保険料免除の対象となる疾病を比べると次のような違いがあります。

| 部位 | 対象の疾病 | |

|---|---|---|

| 特定疾病一時給付金 | 三大疾病保険料払込免除 | |

| 心臓 | 心疾患 (急性心筋梗塞も含む) |

急性心筋梗塞 |

| 脳 | 脳血管疾患 (脳卒中も含む) |

脳卒中 |

このように、一時金で広く設定されていた疾病が、保険料免除では狭く設定されています。

ただそれでも、がん保険では通常対象とならない疾病も対象となっている点はメリットであるといえます。

年齢・性別ごとの保険料

ここからは、「メディフィットPlus」の具体的な保険料をご紹介します。

保険料は、年齢・性別ごとに次の条件で計算します。

保険料の計算条件

- 保険料払込:終身払い

- 特定8疾病一時給付金:100万円

- 先進医療給付金

- 保険料払込免除

なお、メディフィットPlusでは、保障対象を3疾病のみとすることも可能です。

そうすることで、保険料を節約することができます。

そのため、上記の条件で保障を3疾病のみに絞った場合の保険料も()書きで記載します。

「メディフィットPlus」の年齢・性別ごとの保険料

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 20歳 | 2,325円 (1,745円) |

2,361円 (1,861円) |

| 25歳 | 2,898円 (2,178円) |

2,905円 (2,295円) |

| 30歳 | 3,701円 (2,781円) |

3,599円 (2,909円) |

| 35歳 | 4,785円 (3,595円) |

4,432円 (3,502円) |

| 40歳 | 6,219円 (4,659円) |

5,404円 (4,254円) |

| 45歳 | 8,214円 (6,174円) |

6,525円 (5,095円) |

| 50歳 | 11,012円 (8,332円) |

7,807円 (6,037円) |

| 55歳 | 14,963円 (11,353円) |

9,290円 (7,140円) |

| 60歳 | 20,103円 (15,263円) |

11,072円 (8,462円) |

| 65歳 | 26,203円 (19,703円) |

13,073円 (9,913円) |

「メディフィットPlus」のメリットとデメリット

「メディフィットPlus」のメリット

- がん以外の疾病も保障対象であり、疾病の対象も広い

- 保険料払込免除で上皮内新生物も対象になる

- 一時金の給付が1年に1回受けられる

- 異なる疾病での給付は1年経たなくても受けられる

メリット1がん以外の疾病も保障対象

メリットの1つ目は、がん以外の疾病も保障対象であるという点です。

メディフィットPlusは、がん保険的な扱いをされますが、がん以外の疾病も保障の対象となります。

そのため、がんに備えながら他の大きな病気にも備えることができます。

また、「心臓」と「脳」についての疾病の対象範囲が広い点もメリットです。

心臓は「心疾患」、脳は「脳血管疾患」とそれぞれの部位に関する幅広い疾病が保障対象となっています。

これは、医療保険として考えた場合でも、保障対象範囲が広い方に該当します。

このように、がんに備えつつも、他の疾病に備えられるのは大きなメリットであるといえます。

メリット2保険料払込免除で上皮内新生物も対象になる

メリットの2つ目は、保険料払込免除で上皮内新生物も対象になるという点です。

メディケア生命の保険に共通する大きなメリットは、「上皮内新生物」も保険料免除の対象になるということです。

さまざまな生命保険を見てみても、上皮内新生物が対象となる保険料免除はかなり少ないです。

上皮内新生物もがんであることに違いはないため、保険料が免除になれば金銭面の負担を減らしたうえで治療に臨むことができます。

そのため、上皮内新生物でも保険料が免除されるというのはとても大きなメリットです。

メリット3一時金の給付が1年に1回受けられる

メリットの3つ目は、一時金の給付が1年に1回受けられるという点です。

多くのがん保険や医療保険で、がんと診断された際のまとまった給付は2年に一度となっています。

一部のがん保険でのみ、給付が1年に一度となっています。

そして、メディフィットPlusは1年に一度給付を受けることができる貴重な保険です。

がんに対しての給付は2回目から条件が少し厳しくなりますが、ただそれは他の多くのがん保険でも同じです。

また、給付が1年に一度であるため、がんの2回目以降の給付条件が「診断確定」ではなく「入院」であるのも一定の合理性があるといえます。

そうした点も含めて、一時金の給付が1年に一度であるとはメリットであるといえます。

メリット4異なる疾病での給付は1年経たなくても受けられる

メリットの4つ目は、異なる疾病での給付は1年経たなくても受けられるという点です。

メディフィットPlusの一時金の給付は、同じ疾病の場合には1年に一度が限度となります。

しかし、異なる疾病により給付条件に該当した場合には、前回の給付から1年経っていなくても再度給付を受けることができます。

このメリットがあることで、医療保険に入っていなくても、この保険1つだけで8種類の疾病に備えることが可能です。

まとまった給付があれば、入院時や通院時の保障をカバーすることができます。

なお、保障内容が近い、朝日生命の「スマイルセブンα」では、がん以外の疾病では重複給付が認められておらず、2年経過しないと給付を受けることができません。

そのため、メディフィットPlusの条件はスマイルセブンαと比べるととても優れていることが分かります。

「メディフィットPlus」のデメリット

- 保険料が高め

- 保険料免除の「心臓」と「脳」の条件が厳しい

デメリット1保険料が高め

デメリットの1つ目は、保険料が高めであるということです。

主契約の一時金給付は、がん保険に比べると対象とする疾病が多いです。

また、給付も1年に一度が限度だったり、保険料免除で上皮内新生物も対象となったりと条件がかなり良いです。

そのため、他の一時金タイプの保険と比べると保険料が高めとなっています。

メディフィットPlusでも比較的保険料が安めの3疾病のみを保障するタイプと、他の保険を比べてみても次のとおり最も高くなります。

| 年齢性別 | メディケア生命 メディフィットPlus |

朝日生命 スマイルセブンα |

AIG富士生命 新がんベスト・ゴールドα |

|---|---|---|---|

| 30歳男性 | 2,781円 | 2,614円 | 2,103円 |

| 30歳女性 | 2,909円 | 2,453円 | 1,929円 |

| 保障概要 | ・上皮内: 同額保障 ・保険料免除: がん等 (がんに上皮内も含む) ・保障対象: 8疾病 |

・上皮内: 同額保障 ・保険料免除: がん等 ・保障対象: 七大疾病 |

・上皮内: 1/2保障 ・保険料免除: 高度障害 ・保障対象: がんのみ |

保険料計算条件:診断給付金100万円 終身払い

このように、メディフィットPlusは保険料が高くなります。

特に、加入時の年齢が高齢になればなるほどその傾向は顕著です。

保障が厚いのはもちろん良いことなのですが、加入時の年齢が上がって、あまりに保険料が高くなりすぎてしまう場合にはデメリットとなってしまいます。

デメリット2保険料免除の「心臓」と「脳」の条件が厳しい

デメリットの2つ目は、保険料免除の「心臓」と「脳」の条件が厳しいという点です。

保険料払込免除の項目でご説明したとおり、急性心筋梗塞(心臓)と脳卒中(脳)に関しての免除条件は厳しいです。

保険料免除が付いているとはいっても条件が厳しい点はデメリットであると言えます。

とは言え、この保険では本来がん保険では保険料免除の対象とならない「急性心筋梗塞」と「脳卒中」が対象になっているというだけでも、他のがん保険では見られないことです。

そのため、がん以外の疾病が免除対象になっているという点だけを見れば、メリットであるともいえます。

【結論】「メディフィットPlus」はどんな人におすすめ?

さて、ご紹介してきたメディケア生命のメディフィットPlusですが、がん保険でまとまった給付を重視したい方には特におすすめの保険です。

メディフィットPlusは、一時金の給付回数が1年に1回であり、上皮内新生物で保険料も免除されます。

正直なところ、初めてこの保険を知った時には、保障内容の充実っぷりにかなり驚きました。

多くの方におすすめできる保険ではありますが、一時金でのまとまった給付を考える方には特におすすめできる内容となっています。

保険料はちょっと高い

ただし、保険料が高めであるという注意点もあります。

特に、男性の場合加入時の年齢が40歳以降であると保険料が急激に高くなっていきます。

男性の方は保険料負担が重すぎないかも考慮して加入を検討する必要があります。

女性の方の場合は、男性に比べれば保険料がかなり安いです。

そのため、女性の方は是非積極的に加入を検討してみてほしいです。

診断一時金タイプを検討するならこちらもあわせて検討を

先ほども例に挙げましたが、診断一時金タイプのがん保険では、朝日生命の「スマイルセブンα」が比較的近い内容となっています。

ただ、メディフィットPlusよりも少しだけ保障内容が少ないこともあり、スマイルセブンαの方が保険料が安いです。

そのため、メディフィットPlusほどは保険料が出せないけど、一時金重視のがん保険がほしい場合には選択肢に加えてみてほしいです。

なお、これまでさまざまな生命保険を見てきた中で、こうした良い保険は、一定のタイミングで急に内容が改悪されてしまうことがたびたびありました。

そのため、加入を検討する際にはぜひ早めに動いてほしいと思います。

ぜひ、資料等を見て内容が良いと思えるようであれば、専門家にも相談してみたりして加入を検討してみてくださいね。

【参考】私ががん保険を選んだ際の流れを紹介します

がん保険は種類が多くて選ぶのがちょっと難しいですよね。

私と妻が実際に保険選びで行った手順を紹介しますので、ご参考になればと思います。

- 何のために保険に入りたいかをハッキリさせる

- 専門家におすすめの保険を聞く

- 自分なりに他の保険と比較検討する

- 保障内容に納得できたら加入する

手順①

何のために保険に入りたいかをハッキリさせる

まずは、何のために保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 病気やケガに備えたい

- 特に「がん」に備えたい

- 結婚をしたり、子供が生まれたりして家族が増えた

- 老後が不安だ…

手順②

専門家におすすめの保険を聞く

次に、考えた「保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、その目的に合う保険を専門家の視点で教えてもらえます。

なお、私は数多く相談してみた結果、保険見直し本舗でがん保険に入りました。(有名なところですね)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分なりに比較検討してみてください。

紹介されていない他のがん保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

保障内容に納得できたら加入する

あとは、保障内容に納得ができたら加入します。

ただ、もし「今はやっぱり入らなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私は他の意見も聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが加入後にも安心できるがん保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私と妻が実際にがん保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私と妻ががん保険加入前に利用した『無料の保険相談』ランキング!

おすすめがん保険と加入方法あれこれ

がん保険ランキング!(2019年版)

20種類以上のがん保険を、保障の充実度や保障のタイプを基にランキングにまとめました。2019年最もおすすめのがん保険と各がん保険の特徴が分かります!

『終身ガン治療保険プレミアム』を解説!

治療給付を重視したがん保険で最もおすすめなのが、チューリッヒ生命の「終身ガン治療保険プレミアム」です。保障内容の特徴とメリット・デメリットを紹介します。

ひまわり生命『勇気のお守り』を解説!

診断と入院の保障がメインとなったがん保険の中で最もおすすめなのが、ひまわり生命の「勇気のお守り」です。診断給付や通院給付の条件が非常に優れています。

がん保険選びで使った保険相談ランキング!

私と妻が、がん保険探しの際実際に相談した複数の無料保険相談サービスをランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!