朝日生命のがん保険「スマイルセブンα」はおすすめ?

がん保険を調べていたら、朝日生命の「スマイルセブンα」という保険が良いと聞きました。

でも、がん保険っぽくないような感じなんですが、この保険ってがん保険なんですか?

もし入るとしたらおすすめですか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

朝日生命の「スマイルセブンα」は、確かに他のがん保険とは一線を画しています。

その理由は色々とありますが、最も大きな理由はがんを含む7大疾病が保障の対象となっているからです。

そんな朝日生命のスマイルセブンαですが、がんと診断された際の一時金がメインとなるがん保険の中では特におすすめです。

その理由は、保障内容の充実度の割に保険料がかなり割安であるからです。

ただ、がん以外に他の疾病が保障対象となるため、その保障条件については少し複雑になっています。

そのため、加入を検討する際には、ある程度内容を把握しておく必要があります。

そこでこのページでは、スマイルセブンαの特徴やメリット・デメリットを図入りで分かりやすくご紹介していきます。

それでは、はじめましょう!

【2017年7月19日追記】

スマイルセブンは2017年7月から「スマイルセブンα(アルファ)」に名称が変更されました。

変更点は、「がん」と「六大疾病」で一時金の重複給付が認められた点です。(改良です。)

ただ、保障が良くなった分、保険料は値上げされました。

「スマイルセブンα」の特徴!

- がん+六大疾病の一時金給付タイプの保険

- がんは2年経過後の「診断確定」で再給付となるため条件が良い

- 先進医療保障はがん以外の疾病も対象になる

- 保障内容が手厚い割に保険料は比較的手ごろ

- がん以外の六大疾病では2つの疾病に同時に該当しても給付が受けられるのは1つのみ

朝日生命「スマイルセブンα」の基本情報

![]()

内容のご説明に入る前に、まずスマイルセブンαの基本的な情報をご紹介します。

朝日生命には、医療保険も含めて「スマイル」と名前がつく保険が何種類かあります。

当サイトでも、医療保険のスマイルメディカルネクスト等をご紹介しています。

ただ不思議なことに、このスマイルシリーズは朝日生命に直接申し込むことができません。

加入するためには保険ショップや金融機関を経由しないといけません。

さて、そんなちょっと不思議なスマイルセブンαの基本情報を見ていきましょう。

「スマイルセブンα」の基本情報

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | 終身(亡くなるまで) | ||

| 保険料の払込期間 | ・60歳まで ・65歳まで ・70歳まで ・75歳まで ・80歳まで ・終身 |

||

| 加入可能な年齢 | 15歳~80歳 | ||

| 加入申込み方法 | 郵送 | ○ | 郵送加入できるのは終身払いプランのみ。 |

| インターネット | × | ||

| 対面加入 | ○ | 保険相談サービスなど。 | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い ・年払い |

||

| 保険料の払込免除制度 | 有り | ||

| 付帯サービス | 特になし | ||

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

「スマイルセブンα」保障内容一覧と特徴

ここからは、スマイルセブンαの具体的な保障内容を見ていきます。

まず、一覧で主契約の内容と、特約保障の内容をご紹介します。

- 主契約:加入したら必ず付く保障

- 特約保障:任意で付ける保障

保障内容のうち、特徴的なものについては次の項目で詳しくご紹介します。

(保障項目名のリンクをクリックしていただくと該当の項目まで移動します。)

| 保障項目 | 保障金額の例 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 七大疾病一時金 | 100万円等 | ・給付限度:2年に1回 ・給付回数:無制限 ・詳細な給付条件はこの後の項目で説明 |

| 特約 保障 |

七大疾病初回一時金 | 100万円等 | 【給付条件】 ・七大疾病一時金の給付条件に該当 ・給付回数:1回のみ |

| 先進医療給付金 | ・先進医療技術料と同額 ・技術料の10%分の見舞金 |

・通算2,000万円まで ・がん以外の病気も対象 |

|

| 保険料払込免除 | ・以後の保険料の支払い免除 | ・がん(悪性新生物)または六大疾病の給付条件に該当した場合 ・上皮内新生物は含まない |

|

保障内容の主な特徴

・保障はまとまった一時金の給付のみ

・がん+六大疾病を保障

保障内容の主な特徴は、保障内容がまとまった一時金の保障のみであるという点です。

入院や手術等に対しての保障は一切ありません。

また、分類としてはがん保険になりますが、がん以外の六大疾病の保障も付いています。

そのため、がんに加えて罹患者数が多い複数の疾病にも備えることができます。

特徴的な保障内容の詳細説明

保障内容のポイント1七大疾病一時金

・がん以外の六大疾病も保障

・上皮内新生物も同金額・同回数保障

スマイルセブンαの唯一かつ最大の保障であるのが、この七大疾病一時金です。

がんを含む七大疾病で所定の状態になった場合に、給付金が支払われます。

給付金の金額は、30万円~500万円の範囲で、10万円単位で決めることができます。

対象となる七つの疾病と、疾病ごとの給付条件は次のとおりです。

| 疾病 | 給付条件 |

|---|---|

| がん (悪性・上皮内新生物) |

・診断確定(新しいがん・再発・移転) |

| 急性心筋梗塞 拡張型心筋症 |

・入院または手術 |

| 脳卒中 脳動脈瘤 |

・脳卒中治療のための入院または手術 ・脳動脈瘤の破裂 ・脳動脈瘤治療のための手術 |

| 慢性腎不全 | ・永続的な人工透析 ・腎移植手術 |

| 肝硬変 | ・食道静脈瘤の破裂・手術 ・肝移植手術 |

| 糖尿病 | ・糖尿病性網膜症の手術 ・糖尿病性壊疽の切断術 |

| 高血圧性疾患 | ・大動脈瘤等の破裂・手術 |

この7種類の疾病で給付条件に該当した場合、給付金の支払いを受けることができます。

2年に一度という制限はありますが、保険期間を通して給付限度回数はありません。

なお、がん保険という観点で考えると、この七大疾病一時金が優れている点は2つあります。

- 上皮内新生物も同額・同回数保障

- 2回目以降の給付条件が優しい

1.上皮内新生物も同額・同回数保障

まず、上皮内新生物(初期がん)であっても給付金額と給付回数が悪性新生物の場合と変わらないという点です。

同額・同回数保障となっています。

がん保険によっては、上皮内新生物の給付額が少なく設定されていたり、給付が1回しか受けられなかったりします。

しかし、スマイルセブンαではそういったことはなく、上皮内新生物であっても悪性新生物と同額・同回数保障となっています。

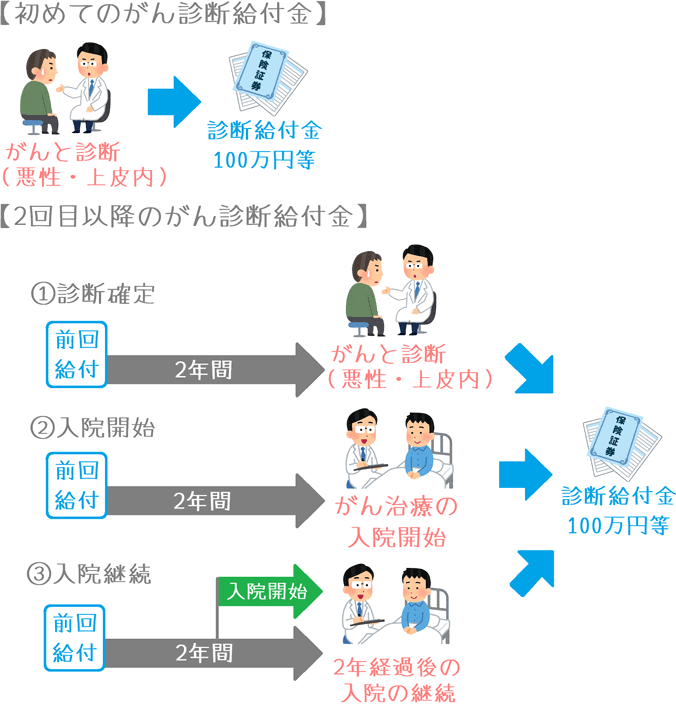

2.2回目以降の給付条件が優しい

もう1つのポイントは、がん診断一時金の2回目以降の給付条件が優しいという点です。

スマイルセブンαでは、2回目以降の給付を「がんの診断確定」で受けることができます。

他のがん保険では、2年経過後の入院が条件となっているものがあるため、そうしたものに比べると2回目以降の給付が受けやすいです。

| 初回の給付条件 | 2回目以降の給付条件 | |

|---|---|---|

| スマイルセブンα | 診断確定 | 2年経過後の診断確定 |

| 他のがん保険の例 | 診断確定 | 2年経過後の診断確定後の入院開始時点 |

スマイルセブンαは「がんの2回目以降の給付条件」には特例がある

なお、スマイルセブンαでは、「がんの2回目以降の給付条件」に特例があります。

ここまでご紹介した条件だと、前回の給付から2年経過後に、がんと診断確定されなければ給付が受けられないことになります。

しかし、2年経過後にがんと診断確定されなくても、次の2つのどちらかに該当すれば再度給付を受けることができます。

- 2年経過後にがん治療のための入院開始

- 2年経過前に入院を開始し、2年経過後にも引き続き入院している

特例も踏まえてまとめると、がん診断給付金の給付条件は次のようになります。

保障内容のポイント2先進医療給付金

・技術料の10%分の見舞金も給付される

・先進医療はがん以外の疾病も対象となる

スマイルセブンαでは、診断一時金だけではなく、先進医療給付も優れた内容となっています。

優れているといえるのは次の2つの理由からです。

技術料に加えて見舞金がある

まず、先進医療を受けた際の技術料の10%分の金額も見舞金として同時に給付されます。

これは、先進医療を受けるための施設への交通費や宿泊費相当分として給付されるものです。

例えば、がん治療で行われる重粒子線治療では約300万円の技術料がかかります。

スマイルセブンαの先進医療給付では、それに加えて、その10%分である30万円も見舞金として給付されるようになります。

先進医療はがん以外の疾病も対象となる

スマイルセブンαの先進医療給付の対象はがんだけではありません。

がん治療も含む、先進医療を受けた場合全てが給付対象となります。

そのため、医療保険の先進医療保障と同等の保障範囲となっています。

年齢・性別ごとの保険料

ここからは、「スマイルセブンα」の保険料をご紹介します。

保険料は、年齢・性別ごとに次の条件で計算します。

保険料の計算条件

- 保険料払込:終身払い

- 七大疾病診断一時金:100万円

- 先進医療給付金

- 保険料払込免除

「スマイルセブンα」の年齢・性別ごとの保険料

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 20歳 | 1,788円 | 1,849円 |

| 25歳 | 2,151円 | 2,141円 |

| 30歳 | 2,614円 | 2,453円 |

| 35歳 | 3,238円 | 2,867円 |

| 40歳 | 4,023円 | 3,330円 |

| 45歳 | 5,039円 | 3,884円 |

| 50歳 | 6,427円 | 4,547円 |

| 55歳 | 8,577円 | 5,472円 |

| 60歳 | 11,207円 | 6,586円 |

| 65歳 | 13,839円 | 7,893円 |

「スマイルセブンα」のメリットとデメリット

メリット

- がん以外の疾病も保障対象

- がん診断一時金の2回目の給付が受けやすい

- 一時金がメインのがん保険の中でも保障内容の割に安い

- 主契約がシンプルで上乗せ保障として使いやすい

メリット1がん以外の疾病も保障対象

メリットの1つ目は、がん以外の疾病も保障対象であるという点です。

スマイルセブンαは、がん保険に分類されていますが、がん以外の六大疾病も保障対象となります。

そのため、がんに備えながら、他の疾病にもまとまった一時金でしっかりと備えることができます。

また、保険料の払込免除でも、免除条件としてがん(悪性新生物)+六大疾病が対象となっています。

保険料払込免除は、いざという時の出費を減らすことができる大切な保障です。

その払込免除の条件で複数の疾病が対象となっているのは安心感がある大きなメリットであるといえます。

メリット2がん診断一時金の2回目の給付が受けやすい

メリットの2つ目は、がん診断一時金の2回目の給付が受けやすいという点です。

先ほど保障内容の詳細でも触れましたが、がん診断一時金の2回目以降の給付条件が「前回から2年経過後の診断確定」となっており、他のがん保険の診断一時金よりも条件が優しいものとなっています。

また、2年経過後に診断確定が無くても、がん治療のために入院した場合や入院継続中の場合でも給付が受けられるため、給付条件の良さは他のがん保険よりも優れています。

メリット3一時金がメインのがん保険の中でも保障内容の割に安い

メリットの3つ目は、一時金がメインのがん保険の中でも保険料が安めであるという点です。

がん保険の中には、スマイルセブンαのようにがんと診断された際の一時金をメインの保障とするものがいくつかあります。

そうしたがん保険と比べてみると、スマイルセブンαは保障内容が良い割に保険料が割安となっています。

| 年齢性別 | 朝日生命 スマイルセブンα |

AIG富士生命 新がんベスト・ゴールドα |

メディケア生命 メディフィットPlus |

|---|---|---|---|

| 30歳男性 | 2,614円 | 2,000円 | 2,781円 |

| 30歳女性 | 2,453円 | 1,824円 | 2,909円 |

| 保障概要 | ・上皮内: 同額保障 ・保険料免除: がん等 ・保障対象: 七大疾病 |

・上皮内: 1/2保障 ・保険料免除: 高度障害 ・保障対象: がんのみ |

・上皮内: 同額保障 ・保険料免除: がん等 (がんに上皮内も含む) ・保障対象: 8疾病 |

保険料計算条件:診断給付金100万円 終身払い

保険料だけを比べると、スマイルセブンαは最安ではありませんが、保障内容も考慮するとスマイルセブンαはむしろ割安であるといえます。

特に女性の保険料は安めです。

一時金のみを重視してがん保険を選びたい場合には、保険料が保障内容の割に安いというのは大きなアドバンテージであるといえます。

メリット4主契約がシンプルで上乗せ保障として使いやすい

メリットの4つ目は、主契約がシンプルで上乗せ保障として使いやすいという点です。

スマイルセブンαは、一時金の保障のみを主契約とする保険です。

余計な保障が付いていないため、すでに加入している保険に保障を上乗せしたいという場合に使いやすいです。

デメリット

- 「がん」以外の六大疾病は一時金給付を同時に受けられない

- がん以外の給付条件は特段優しくはない

デメリット1「がん」以外の六大疾病は一時金給付を同時に受けられない

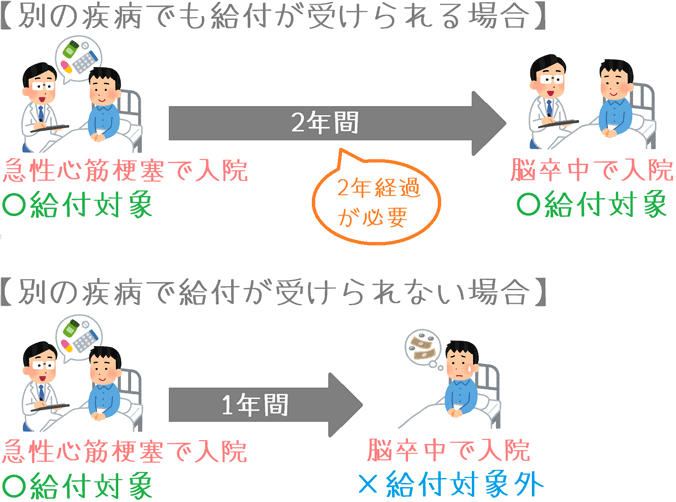

デメリットの1つ目は、「がん」以外の六大疾病は一時金給付を同時に受けられないということです。

主契約の七大疾病一時金は、七種類の疾病を対象とした保障です。

ただ、がん以外の六大疾病については、同時に複数の疾病を患った場合に保障が受けられるのは1つの疾病に対してのみです。

複数の疾病に対して重複して保障を受けることはできません。

(「がん」は他の六大疾病とは重複して給付を受けることができます。)

例えば、「急性心筋梗塞」と診断確定された1年後に「脳卒中」で入院した場合でも、「脳卒中」に対しての給付は受けることができません。

あくまで前回の給付から2年間が経過している必要があります。

このように、複数の疾病が保障対象であるとは言っても、一度に給付を受けることができる疾病は1つのみであるという点は誤解しがちな点のため注意が必要です。

2017年7月追記

このデメリットは、以前は「がんも含む七大疾病」全てでの重複が認められていないというものでした。

ただ、2017年7月に「スマイルセブンα」にバージョンアップされた際に、「がん」のみ他の六大疾病と重複給付が認められるよう改良されました。

デメリット2がん以外の給付条件は特段優しくはない

デメリットの2つ目は、がん以外の給付条件は特段優しくはないという点です。

がんになった場合の給付条件は、診断確定のみです。

ただ、それ以外の疾病の場合には、診断確定だけでは給付対象とはなりません。

入院や手術が条件であったり、破裂、移植手術、永続的な透析治療等が条件となっていたりします。

もちろん、他のがん保険では保障対象外の疾病が対象である点は大きなメリットです。

ただだからと言って、がん以外の疾病での一時金給付条件は特段優しいというわけでは無い点には注意が必要です。

【結論】「スマイルセブンα」はどんな人におすすめ?

ここまでを踏まえて朝日生命の「スマイルセブンα」は、がん保険でまとまった給付を重視したい方におすすめです。

スマイルセブンαは、まとまった一時金の給付のみに焦点を絞ったがん保険です。

極論を言ってしまえば、がん保険は、細かい保障が無くても、まとまった一時金があればがん治療を乗り切れる場合も多いです。

そのため、まとまった一時金に焦点を絞ったがん保険は効率的ながん保険であるともいえます。

加えて、スマイルセブンαはがん以外の六大疾病も一時金と保険料免除の対象となっています。

このように、スマイルセブンαは給付面では一時金に焦点を絞り、万一の場合には保険料免除で支出削減も保障してくれるがん保険となっています。

診断一時金重視のがん保険の中でもおすすめ

個人的には、いくつかある診断一時金をメインとするがん保険の中でも、スマイルセブンαは特におすすめだと考えています。

同じ診断一時金タイプのがん保険ではAIG富士生命の「新がんベスト・ゴールドα」の方が若干保険料は安いです。

ただ、保障内容の手厚さを考えると、スマイルセブンαの方に軍配が上がります。

ちなみにですが、他にがん以外の複数の疾病が一時金の対象となる保障内容が近いがん保険には、メディケア生命の「メディフィットPlus」があります。

保険料や保障内容には違いがありますが、ぜひそちらも検討候補に加えてみてほしいです。

加入時は保険ショップを通す必要がある

なお、冒頭でも少しご説明しましたが、加入時には保険ショップなどの代理店を経由する必要があります。

(郵送でも加入できますが、払込年齢などの選択肢がかなり絞られます。)

加入を検討する際には、ぜひ保険相談サービスなどを利用して、ご自分の希望に合った条件で加入するようにしてみてくださいね。

【参考】私ががん保険を選んだ際の流れを紹介します

がん保険は種類が多くて選ぶのがちょっと難しいですよね。

私と妻が実際に保険選びで行った手順を紹介しますので、ご参考になればと思います。

- 何のために保険に入りたいかをハッキリさせる

- 専門家におすすめの保険を聞く

- 自分なりに他の保険と比較検討する

- 保障内容に納得できたら加入する

手順①

何のために保険に入りたいかをハッキリさせる

まずは、何のために保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 病気やケガに備えたい

- 特に「がん」に備えたい

- 結婚をしたり、子供が生まれたりして家族が増えた

- 老後が不安だ…

手順②

専門家におすすめの保険を聞く

次に、考えた「保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、その目的に合う保険を専門家の視点で教えてもらえます。

なお、私は数多く相談してみた結果、保険見直し本舗でがん保険に入りました。(有名なところですね)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分なりに比較検討してみてください。

紹介されていない他のがん保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

保障内容に納得できたら加入する

あとは、保障内容に納得ができたら加入します。

ただ、もし「今はやっぱり入らなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私は他の意見も聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが加入後にも安心できるがん保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私と妻が実際にがん保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私と妻ががん保険加入前に利用した『無料の保険相談』ランキング!

おすすめがん保険と加入方法あれこれ

がん保険ランキング!(2019年版)

20種類以上のがん保険を、保障の充実度や保障のタイプを基にランキングにまとめました。2019年最もおすすめのがん保険と各がん保険の特徴が分かります!

『終身ガン治療保険プレミアム』を解説!

治療給付を重視したがん保険で最もおすすめなのが、チューリッヒ生命の「終身ガン治療保険プレミアム」です。保障内容の特徴とメリット・デメリットを紹介します。

ひまわり生命『勇気のお守り』を解説!

診断と入院の保障がメインとなったがん保険の中で最もおすすめなのが、ひまわり生命の「勇気のお守り」です。診断給付や通院給付の条件が非常に優れています。

がん保険選びで使った保険相談ランキング!

私と妻が、がん保険探しの際実際に相談した複数の無料保険相談サービスをランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!