チューリッヒ生命の「終身ガン治療保険プレミアム」はおすすめ?

がん保険を検討しているんですが、チューリッヒ生命のがん保険がとても良いと聞きました。

具体的にはどんな点が優れているんでしょうか?

また、他のがん保険と比べておすすめですか?

こんにちは!

ファイナンシャル・プランナー兼サラリーマンのFP吉田です。

がん保険は数多くありますが、その中でもチューリッヒ生命の「終身ガン治療保険プレミアム」はとてもおすすめのがん保険です。

特に、継続的な給付の面で大きな強みがあるため、治療が長引きがちな進行がんの場合に手厚い保障を受けることができます。

また、主契約の内容がシンプルであるため、既存のがん保険に保障を上乗せしたい場合にも使いやすいです。

このページでは、おすすめのがん保険を知りたい方や、終身ガン治療保険プレミアムの詳しい内容を知りたい方に向けて、保障内容の特徴や保険料などを詳しくご紹介します。

では、始めましょう!

「終身ガン治療保険プレミアム」の特徴!

- 「治療」を行った場合の給付のみが主契約のシンプルな保険

- 手術後などの継続的な治療時に月1回の充実した給付が受けられる

- 「手術給付」や「入院給付」は特約保障のため、付けないこともできる

- そのため、既存のがん保険への保障上乗せにも使いやすい

- 保険料は安めな方だが、短期間の治療の場合には少し割高感が出る

終身ガン治療保険プレミアムの基本情報

![]()

まず最初に、終身ガン治療保険プレミアムの加入可能年齢や保険料払込期間などの基本的な情報をご紹介します。

ちなみにですが、チューリッヒ生命の生命保険はリニューアルの際に名前に文字が追加されるという特徴があります。

医療保険の場合は、がん保険よりも1回多くリニューアルが行われており「終身医療保険プレミアムDX」という名前になっています。

おそらく、がん保険も次のリニューアルでは名前の最後に「DX」が付くと予想されます。

あと1回変身を残しているわけですね…。

さて、そんな「終身ガン治療保険プレミアム」の基本的な情報をご紹介します。

「終身医療保険プレミアムDX」の基本情報

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | ・終身(亡くなるまで) | ||

| 保険料の払込期間 | ・55歳まで ・60歳まで ・65歳まで ・70歳まで ・終身払い |

||

| 加入可能な年齢 | ・6歳~80歳まで | ネット申し込み時は20歳から | |

| 加入申込み方法 | 郵送 | ○ | |

| インターネット | ○ | ||

| 対面加入 | ○ | 保険相談サービスなど | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い ・年払い |

||

| 保険料の払込免除制度 | 有り | ||

| 付帯サービス | ・CLUB OFF ・健康相談サービス ・メンタルヘルスサービス |

ライフケアパートナーズが提供 | |

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

「終身ガン治療保険プレミアム」保障内容一覧と特徴

続いては、肝心の保障内容を見ていきます。

まず、一覧表を用いて主契約の内容と、特約保障の内容をご紹介します。

なお、主契約と特約保障は次のような切り分けとなっています。

- 主契約:加入したら必ず付く保障

- 特約保障:任意で付ける保障

特徴的な保障については、次の項目で掘り下げてご紹介します。

(保障項目名のリンクをクリックしていただくと該当の項目まで移動します。)

| 保障項目 | 保障金額の例 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 放射線治療給付金 | 10万円~60万円 | ・公的医療保険制度(健康保険)が適用となる治療、投与、処方を受けた場合が対象 ・給付回数:1か月ごと ・通算回数:無制限 |

| 抗がん剤・ホルモン剤治療給付金 | |||

| 特約 保障 |

ガン先進医療給付金 | ・先進医療技術料と同額 ・15万円の一時金 |

・技術料分は通算2,000万円まで |

| ガン診断一時金 | ・50万円~100万円 | 【給付条件】 ・初回:初めてがんと診断確定 ・2回目以降:2年経過後にがんの治療を目的として入院したとき ・2年に1回 ・通算回数:無制限 ・上皮内新生物(初期がん)も同額保障 |

|

| ガン入院給付金 | 5,000円~30,000円 | ・保障日数無制限 | |

| ガン手術給付金 | 10万円~60万円 | ・保障回数無制限 | |

| ガン通院給付金 | 5,000円~30,000円 | 【対象となる通院】 ・入院前:60日まで ・退院後:365日まで 【保障日数】 ・退院後の通院の内120日間 |

|

| ガン緩和療養給付金 | 10万円~60万円 | ・がんの疼痛(とうつう)治療を受けた時が対象 ・通算:12か月まで |

|

| ガン診断後ストレス性疾病給付金 | ・5万円 ・10万円 |

・がんと診断後5年以内に「統合失調症」、「気分障害」、「胃潰瘍」、「更年期障害」等の所定のストレス性障害を発症した際が対象 | |

| 悪性新生物保険料払込免除 | 以後の保険料免除 | ・悪性新生物のみが対象 (上皮内新生物は対象外) |

|

「悪性新生物保険料払込免除」以外は、上皮内新生物(初期がん)も同額・同回数保障

終身ガン治療保険プレミアムの保障内容の特徴

・主契約がシンプル

・「治療」を基準にした給付のみが主契約

終身ガン治療保険プレミアムの大きな特徴は、主契約が非常にシンプルであるということです。

そして、他の多くのがん保険で主契約となっている「診断一時金」等の保障が特約保障になっているということも特徴的です。

そのため、必要な保障のみを選んで加入することが可能です。

また、主契約の内容は全て「治療」を基準に給付を行う「治療給付金」のみとなっており、入院・通院に関係なく給付が受けられます。

「診断一時金」のみを主契約をするがん保険は他にもありますが、治療給付金のみを主契約とするがん保険は他にはほとんどありません。

(他にはメットライフ生命の「ガードエックス」くらいです。)

主契約の特徴的な保障

主契約のポイント放射線治療給付金・抗がん剤・ホルモン剤治療給付金

治療を基準に『毎月』給付が受けられる

終身ガン治療保険プレミアムの主契約は、次の3つの治療を対象として給付金を支払うというものです。

- 放射線治療

- 抗がん剤治療(薬物療法)

- ホルモン剤治療(薬物療法)

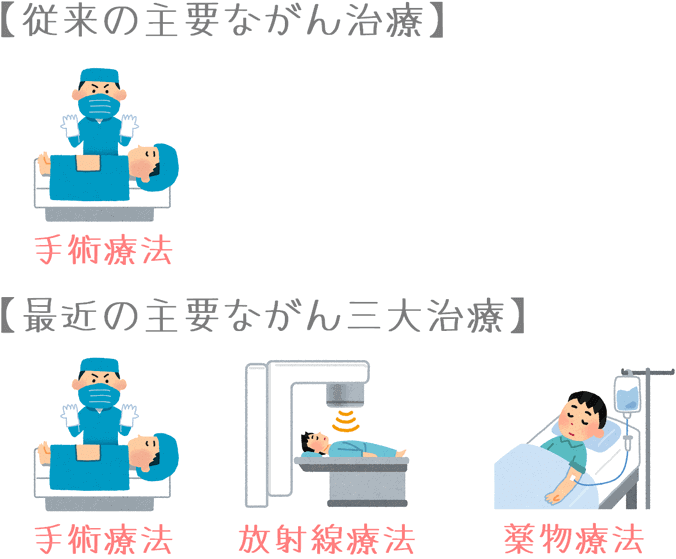

従来、がん治療というと「手術」が最も重要な治療方法でした。

しかし、現在では手術・放射線治療・薬物療法のがん三大治療を併用して治療を行うことが主流になっています。

がん治療の変化にも対応している

がんは、入院を中心とした治療から、入院後に通院して治療を行う方向へと変化しています。

そうした理由があり、入院中の治療を対象としている従来のがん保険では、現在のがん治療に十分に対応することが難しいです。

しかし、この「放射線治療給付金・抗がん剤・ホルモン剤治療給付金」は、あくまで「治療」が基準で給付を受けることができます。

そのため、入院であるか通院であるかを問わず保障を受けられ、非常に合理的な内容となっています。

健康保険適用外の抗がん剤・ホルモン剤治療は対象外

この治療給付で気を付けておきたい点は、公的医療保険(健康保険)が適用にならない抗がん剤治療とホルモン剤治療は、給付の対象外となってしまうということです。

抗がん剤は、日本でまだ未認可のものもあり、そういったものを使う場合には健康保険が適用にならず自費(自由診療)になってしまいます。

そんな時にこそ、がん保険を利用したいですが、残念ながら健康保険が適用とならない抗がん剤では、このがん保険から給付を受けることができません。

(ただし、この保険に限らず、生命保険会社のがん保険は全て同様です。)

全体的に良い内容のがん保険ですが、この点は気を付けておきたいデメリットであるといえます。

特約保障の特徴的な保障

特約保障のポイント1ガン先進医療給付金

交通費・宿泊費分として一時金15万円も支払われる

先進医療給付と言えば、技術料と同額の給付が受けられるものが一般的です。

ただ、このがん保険では、交通費や宿泊費分として、1回の先進医療給付を受ける際に15万円の一時金も受け取ることができます。

先進医療はどこの病院でも受けられるわけではありません。

国から指定を受けた病院でしか受けることができません。

そのため、遠方に住んでいる場合には、先進医療を受けるために宿泊が必要になったり、高い交通費がかかったりします。

一時金の15万円があることで、そうした宿泊費や交通費分での自腹を防ぐことができます。

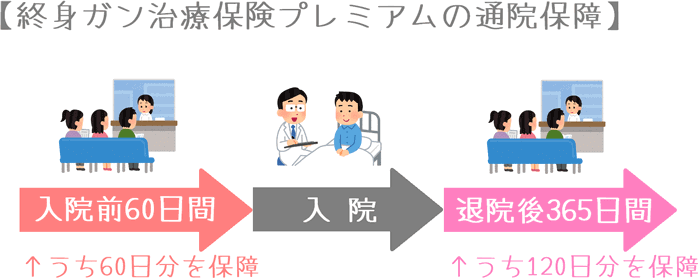

特約保障のポイント2ガン通院給付金

・入院前の通院も対象となる

・退院後の通院は365日以内が対象でやや長め

通院によるがん治療が増加してきたことに伴い、通院保障の重要性が高まっています。

このがん保険の通院保障では、入院を挟んで入院前の通院・退院後の通院の両方が保障対象となります。

この点は、他のがん保険ではあまり多くない良い点です。

(入院前の通院は対象とならないがん保険もあります。)

また、退院後の通院は、退院後365日以内にした通院が対象となるため、保障される期間としてはやや長めな方となっています。

特約保障のポイント3ガン緩和療養給付金

がんを原因とした痛みを緩和するための治療で給付が受けられる保障は珍しい

この「がん緩和療養給付金」は、がんを原因とした痛みを緩和する治療を受けた際に給付が受けられるものです。

がんの痛み(疼痛)を緩和するためには、薬物が用いられます。

そうした薬物を用いた痛みの緩和治療で、健康保険適用となるものが給付の対象となります。

私の父ががんになった際にも疼痛治療は行ったのですが、父が加入していた保険には疼痛治療に関する保障は無かったため、付いていたらありがたい保障だといえます。

がん治療のための手術や放射線療法、薬物療法を対象とした保障は多くありますが、こうした痛みの緩和を対象とした保障は珍しいです。

主契約と特約を付けた場合の年齢・性別ごとの保険料

ここからは、終身ガン治療保険プレミアムの保険料を見ていきましょう。

保険料は、年齢・性別ごとにご紹介していきます。

また、他のがん保険と比較をしやすいように

「主契約のみの保険料」

「特約を付けた保険料」

の2種類をご紹介します。

主契約のみの保険料の計算条件

- 保険料払込:終身払い

- 治療給付金額:月20万円

特約を付けた保険料の計算条件

- 保険料払込:終身払い

- 治療給付金額:月20万円

- 付ける特約1:ガン診断給付金 100万円

- 付ける特約2:ガン入院給付金 5,000円

- 付ける特約3:ガン手術給付金 10万円

- 付ける特約4:ガン先進医療給付金

- 付ける特約5:悪性新生物払い込み免除

なお()書きが、特約を付けた保険料となっています。

「終身ガン治療保険プレミアム」の年齢・性別ごとの保険料

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 20歳 | 1,160円 (3,184円) |

1,100円 (3,096円) |

| 25歳 | 1,240円 (3,510円) |

1,180円 (3,377円) |

| 30歳 | 1,360円 (3,942円) |

1,260円 (3,684円) |

| 35歳 | 1,500円 (4,509円) |

1,360円 (4,040円) |

| 40歳 | 1,720円 (5,331円) |

1,460円 (4,467円) |

| 45歳 | 2,040円 (6,534円) |

1,540円 (4,918円) |

| 50歳 | 2,460円 (8,017円) |

1,560円 (5,314円) |

| 55歳 | 3,000円 (9,981円) |

1,580円 (5,815円) |

| 60歳 | 3,680円 (12,340円) |

1,560円 (6,285円) |

| 65歳 | 4,560円 (15,098円) |

1,520円 (6,654円) |

なお、毎月の保険料が1,500円以下の場合には加入することができないためご注意ください。

(今回は、ご参考として1,500円以下のものも記載しています。)

「終身ガン治療保険プレミアム」のメリットとデメリット

メリット

- 治療を重視した保障がメインで合理的

- ほとんどの保障が特約のため上乗せに使いやすい

- 払込免除以外は上皮内新生物も同額保障

メリット1治療を重視した保障がメインで合理的

メリットの1つ目は、保障の合理性です。

主契約の項目でもご説明しましたが、この保険のメインの保障である「治療給付」は、入院・通院どちらであっても保障が受けられるものです。

がん治療が通院で行われるようになってきている状況に対応できる内容となっており、非常に合理的です。

また、治療給付は一か月単位でまとまった給付を受けられ、治療にかかる費用負担を大幅に軽減することができます。

メリット2ほとんどの保障が特約のため上乗せに使いやすい

メリットの2つ目は、既存のがん保険の上乗せ保障としても使いやすいという点です。

このがん保険は、治療給付以外の全ての保障が特約保障であり、自由に付けたり外したりすることができます。

そのため、すでに加入しているがん保険で不足する保障を上乗せするような場合に使いやすいです。

古いがん保険の場合には、治療給付や通院給付が付いていないものもあります。

そうしたがん保険に加入している場合に、この保険の「主契約+通院給付」で加入すれば不足する保障のみを追加することができます。

(私が加入しているがん保険には治療給付が無いため、主契約(治療給付)だけを付けて加入しようと考えています。)

メリット3払込免除以外は上皮内新生物も同額保障

メリットの3つ目は、払込払込免除以外の保障で、上皮内新生物(初期がん)も同額保障であるという点です。

がんには、初期がんの「上皮内新生物」と、通常のがんの「悪性新生物」の2種類があります。

そしてがん保険の中には、保障対象が悪性新生物(がん)のみで、上皮内新生物を保障対象外としているものもあります。

また、上皮内新生物では給付額が減額されてしまうものもあります。

しかし、終身ガン治療保険プレミアムでは上皮内新生物でも同額保障となっています。

特に、診断一時金でも同額・同回数の保障となっている点はとても安心感があります。

デメリット

- 抗がん剤・ホルモン剤給付が健康保険対象のもののみ

- 短期間のがん治療を受けた場合には保険料がやや割高

- 放射線治療・抗がん剤・ホルモン剤治療給付金の請求時に毎回診断書が必要

デメリット1抗がん剤・ホルモン剤給付が健康保険対象のもののみ

デメリットの1つ目は、治療給付での抗がん剤・ホルモン剤給付の給付条件についてです。

主契約の部分でもご説明しましたが、健康保険が適用とならない抗がん剤治療・ホルモン剤治療は給付対象外となっています。

高額な費用がかかりがちな、健康保険適用外の未認可の抗がん剤治療でこそがん保険を使いたいですが、その場合に使うことができないのはデメリットとなってしまいます。

デメリット2短期間のがん治療ではやや割高

デメリットの2つ目は、短期間のがん治療を受けた場合には、保険料にやや割高感があるということです。

これは、このがん保険の主契約である「治療給付」が継続的な治療に対しての給付をメインとしているためです。

「治療給付」は、非常に合理的な内容ですが、継続的な治療への手厚い保障を目的としたものです。

そのため、治療給付は短期間の治療ではあまり給付を受けることができない仕組みとなっています。

こうした点から、短期間の治療の場合に受け取る給付金と保険料を比較すると、他の診断一時金が主契約であるがん保険に比べるとやや割高感が出てしまいます。

ただし、これはあくまで短期入院に限った話であり、長期入院では治療給付のおかげで充実した保障を受けることができます。

よって、デメリットと言っても、そこまで気にしなくても良いレベルのものです。

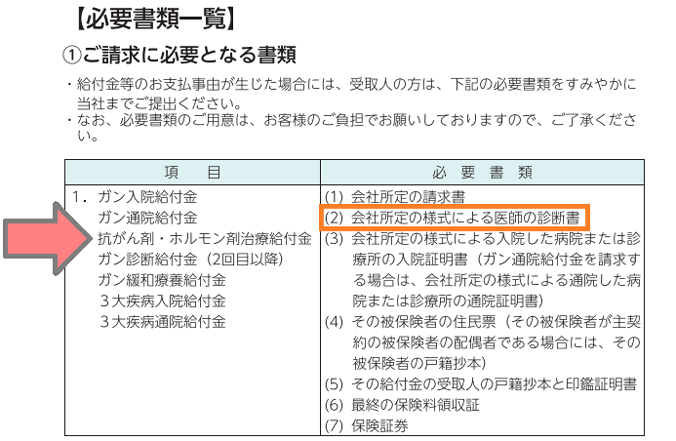

デメリット3放射線治療・抗がん剤・ホルモン剤治療給付金の請求時に毎回診断書が必要

デメリットの3つ目は、放射線治療・抗がん剤・ホルモン剤治療給付金の請求時に毎回診断書が必要になるということです。

この保険の主契約である「放射線治療給付金」と「抗がん剤・ホルモン剤治療給付金」は、治療を受けるたびに1か月に一度を限度に給付が受けられるため利便性が高いです。

ただ、ちょっと面倒なのは、保険金請求を行うたびに医師の診断書の提出が必要になるということです。

このことは、終身ガン治療保険プレミアムの約款(PDF)にも記載されています。

保障内容は使い勝手が良いですが、診断書を取得する際にはその都度費用がかかるため保険金請求が手間なのはややデメリットだと言えます。

ただ、この点はほぼ同じ保障内容があるライフネット生命の「ダブルエール」でも同様の仕組みとなっています。

【結論】「終身ガン治療保険プレミアム」はどんな人におすすめ?

冒頭でもご紹介したとおり「終身ガン治療保険プレミアム」は、特におすすめできるがん保険です。

総合的におすすめできるがん保険ではありますが、特に長期のがん治療に備える場合におすすめです。

その理由は、回数無制限の治療給付があることで、治療が長引く進行がんの場合でも手厚い給付が受けられるためです。

また、メリットとしてもご説明したとおり、既に入っているがん保険の上乗せにも使えます。

そうすることで、通院治療への備えが不足しがちな少し古めのがん保険でも、がんの通院治療化に対応することができます。

なお、抗がん剤給付が健康保険適用のもののみが対象であるというデメリットはあります。

ただ、その点を踏まえても、上皮内新生物が同額給付であったり、全体的に保険料が安めであったりと、他のがん保険よりもメリットが大きいです。

こうした点から判断して、当サイトで総合的に最もおすすめできるがん保険です。

ただもちろん、加入前には自分でパンフレットを見てみたり、他のがん保険と比較してみたりして、どんな内容かはしっかりと確認してみてください。

そうすることが、加入後にも安心できるがん保険を見つけるための大切なポイントです。

【参考】私ががん保険を選んだ際の流れを紹介します

がん保険は種類が多くて選ぶのがちょっと難しいですよね。

私と妻が実際に保険選びで行った手順を紹介しますので、ご参考になればと思います。

- 何のために保険に入りたいかをハッキリさせる

- 専門家におすすめの保険を聞く

- 自分なりに他の保険と比較検討する

- 保障内容に納得できたら加入する

手順①

何のために保険に入りたいかをハッキリさせる

まずは、何のために保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 病気やケガに備えたい

- 特に「がん」に備えたい

- 結婚をしたり、子供が生まれたりして家族が増えた

- 老後が不安だ…

手順②

専門家におすすめの保険を聞く

次に、考えた「保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、その目的に合う保険を専門家の視点で教えてもらえます。

なお、私は数多く相談してみた結果、保険見直し本舗でがん保険に入りました。(有名なところですね)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分なりに比較検討してみてください。

紹介されていない他のがん保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

保障内容に納得できたら加入する

あとは、保障内容に納得ができたら加入します。

ただ、もし「今はやっぱり入らなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私は他の意見も聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが加入後にも安心できるがん保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私と妻が実際にがん保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私と妻ががん保険加入前に利用した『無料の保険相談』ランキング!

おすすめがん保険と加入方法あれこれ

がん保険ランキング!(2019年版)

20種類以上のがん保険を、保障の充実度や保障のタイプを基にランキングにまとめました。2019年最もおすすめのがん保険と各がん保険の特徴が分かります!

『スマイルセブンα』を解説!

一時金重視のがん保険の中でもおすすめのものが朝日生命の「スマイルセブンα」です。特にがんと診断された際の一時金の給付条件が良く安心感があります。

ひまわり生命『勇気のお守り』を解説!

診断と入院の保障がメインとなったがん保険の中で最もおすすめなのが、ひまわり生命の「勇気のお守り」です。診断給付や通院給付の条件が非常に優れています。

がん保険選びで使った保険相談ランキング!

私と妻が、がん保険探しの際実際に相談した複数の無料保険相談サービスをランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!