がん保険の3つのタイプではどれを選べば良い?

がん保険について調べていたら、基本となる保障内容の違いで3つのタイプがあることが分かりました。

それって、それぞれどんな違いがあるんでしょうか?

また、どれを選ぶのがおすすめですか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

がん保険は、20120年頃までは基本的には1つのタイプしかありませんでした。

しかしここ最近では、メインとなる保障の違いで3つのタイプに分かれるようになりました。

3つのタイプは、それぞれ保障の手厚さに違いがあるため、それを知らずに適当がん保険を選んでしまうと、思っていたような保障が得られなかったということも起こってしまいます。

そうならないよう、このページでは、がん保険のメインの保障内容の違いによる3つのタイプをそれぞれご紹介します。

また、選ぶ場合にはどれがおすすめなのか、理由もあわせてご説明します。

では、はじめましょう!

何を重点的に保障するかで3つのタイプに分かれる

がん保険の3つのタイプは、何を重点的に保障するのかという点で分かれます。

具体的には、基本保障の内容によって次のとおり3つに分けることができます。

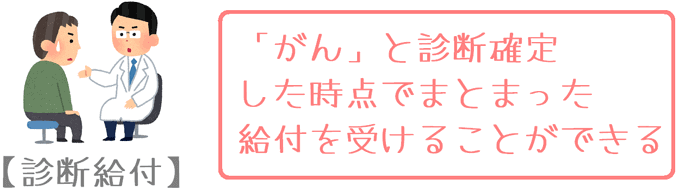

タイプ1 診断一時金タイプ

診断時にまとまったお金がもらえる診断一時金タイプ

・「診断一時金」はがん保険で昔も今ももっとも中心的な保障

・治療開始前にまとまったお金を受け取ることができる

まず1つ目は、診断一時金タイプです。

このタイプは、がん保険では最も基本となる保障を備えたタイプです。

診断一時金タイプのメインとなる保障

診断一時金タイプのメインとなる保障は、その名のとおり「診断一時金(診断給付)」です。

診断給付とは、「がんである」と医師が診断確定した時点で、100万円等のまとまったお金が給付される保障です。

この診断給付のみが基本保障となっているがん保険が、診断一時金タイプです。

診断給付の特徴は、診断された時点が給付条件であるため、がん治療が始まる前に給付を受けることができるという点です。

そのため、がん治療に金銭的余裕をもって備えることができます。

基本的には2年に1回受け取ることができる

診断一時金は、多くのがん保険で複数回受け取ることができます。

初めてがんと診断されてから、2年経過した後に再度がんと診断確定された際や、治療のために入院したタイミングでまた給付を受けることができます。

(1年に一度受け取ることができるものもあります。)

1回あたりの金額が大きいため、金銭的不安を大きく軽減することができます。

何度も受け取りたいものではありませんが、大きな安心を得ることができる保障です。

特約も付加することができる

診断一時金タイプは、診断一時金のみが基本保障となるがん保険です。

ただ、特約が全くないわけではありません。

特約を付けることで、一般的ながん保険の保障も受けることができます。

診断一時金のデメリット

診断一時金のデメリットは、進行がんの場合には、後述する治療給付に比べると若干金銭的不安が残るという点です。

進行がんというのは、ステージⅢやⅣといった、症状が進行したがんの事を指します。

こういったがんは、手術だけではなく、放射線治療や薬物治療を組み合わせて、複数回に分けて治療を行っていきます。

そのため、治療の都度、出費が生じるようになります。

後述する「治療中心タイプ」の治療給付であれば、こうした継続治療による出費に耐えることができます。

しかし、診断給付は、あくまで診断時の給付であるため、治療を受けても給付金の給付はありません。

こうした理由から、診断時の一時金だけでは、進行がんへの金銭的対応は完璧に行けるとは言いづらいです。

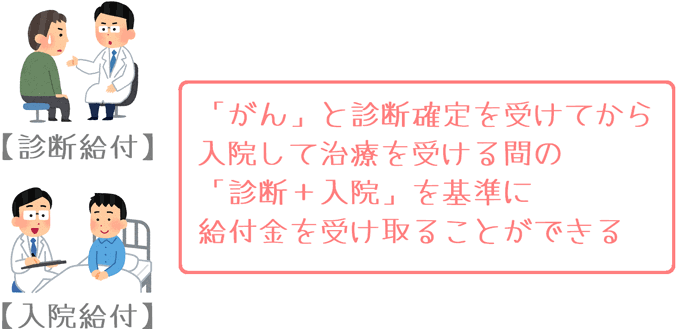

タイプ2 診断一時金+入院給付金タイプ

診断時から入院中まで備える診断一時金+入院給付金タイプ

・かつてがん保険で最もメジャーだったタイプ

・入院給付は不要ではないが重要度は下がった

続いて2つ目は、診断一時金+入院給付金タイプです。

このタイプは、以前はほぼ全てのがん保険が採用していたといっても過言ではないタイプです。

診断一時金+入院給付金タイプのメインとなる保障

診断一時金+入院給付金タイプのメインとなる保障は、診断一時金と入院給付金です。

診断一時金は先ほどご説明した通りですが、こちらのタイプでは、その後の入院時の給付もセットとなっています。

そのため、がんと診断された時点で一時金を受け取り、そのお金で入院の準備をして、入院時にも1日あたり10,000円程度の給付を受けることができます。

入院給付は日数無制限で受け取ることができる…が!

入院給付金は、1回の入院での保障限度日数の設定がないものがほとんどです。

1入院あたり、日数無制限で給付を受けることができます。

ただ、この日数無制限というのはもはやあまり意味のないものとなってしまいました。

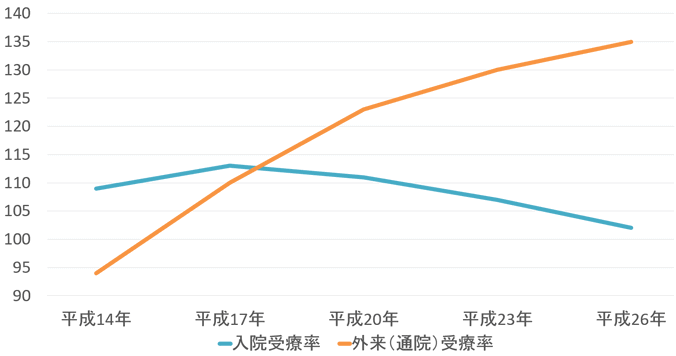

その理由は、がん治療が通院主体へと変わってきているためです。

がん治療の、入院患者と通院患者の受診率を比較してみると次のように平成17年から逆転しています。

がん治療患者の入院・通院受療率の違い

出典:厚生労働省『患者調査(平成14年~平成26年)』

特約も付けることができる

診断一時金タイプ+入院給付金タイプは、診断一時金と入院給付金が基本保障となっているがん保険です。

ただ、このタイプの場合には、これら2つの保障以外にも次の保障が基本保障となっていることが多いです。

- 手術給付

- 先進医療給付

また、その他の保障が特約で用意されている場合もあるので、組み合わせることでさまざまな保障を付けることは可能です。

診断一時金+入院給付金タイプのデメリット

診断一時金+入院給付金タイプのデメリットは、先ほどもご紹介したとおり、入院への備えの重要度が以前より下がってきているという点です。

厚生労働省の調査では、年々、入院患者よりも通院患者の割合が高まっています。

この流れは、今後変わることはおそらくないでしょう。

そのため、このタイプの基本保障だけでは、通院治療に備えることが難しいというのはデメリットとなります。

(特約で通院保障を付ければ大丈夫ではあります。)

タイプ3 治療費中心タイプ

治療時の保障が厚い治療費中心タイプ

・最も保障が手厚いタイプ

・治療中心で給付金が支払われるため、入院・通院を問わない

3つ目は、治療費中心タイプです。

このタイプは、新しい保障内容を中心としたものであり、保障が最も充実しているものとなっています。

治療費中心タイプのメインとなる保障

治療費中心タイプでメインとなる保障は「治療給付金」です。

治療給付金では、主に次のような治療を受けた際に給付金が支払われます。

- 放射線治療

- 薬物治療(抗がん剤治療・ホルモン剤治療)

こうした、放射線療法・薬物療法は入院中だけではなく、通院して治療を受けることが増えてきました。

そのため、従来の入院給付金だけでは、通院時の治療への備えが不足するという状況になってきています。

そこで登場したのが、「治療給付金」です。

治療給付金は、「治療」を受けることが給付条件であるため、入院治療なのか通院治療なのかは関係ありません。

その点が最新のがん治療の方向性に最も合っており、給付が受けやすい保障となっています。

給付内容はがん保険によって違いがある

治療給付金の給付内容は、がん保険によって次の2つのパターンがあります。

- 1年に1回給付金を支払うもの

- 1か月に1回給付金を支払うもの

この場合、1年に1回給付のものは、1回の給付で50~100万円のまとまった給付を受けるようになります。

1か月に1回級のものは、1回の給付で10~20万円の給付を受けるようになります。

もちろん特約もある

治療費中心タイプは、治療給付金がメインとはなりますが、特約でがん保険で一般的な保障も付けることができます。

例えば、こういった保障です。

- 入院給付金

- 診断給付金

- 通院一時金

- 先進医療給付金

このような特約も付けられるため、ここまでご紹介した「診断一時金」や「入院給付金」も選ぶことができます。

こうした理由から、最も保障範囲が広く万能型であるといえます。

ただし、あくまで治療給付金が主契約のため、治療給付金を外して加入することはできません。

そのため、すでに治療給付金のある保険に入っている方が、保障の上乗せとして利用する場合には不向きとなります。

おすすめは「治療費中心タイプ」

ここまでご説明した3つのタイプですが、おすすめを上げるとすれば「治療費中心タイプ」です。

その理由は、一度上でもご説明したとおり、がん治療が通院中心になってきているためです。

がん治療が通院中心になってきており、これまでのように入院給付だけで治療に備えるのでは充分と言えません。

もちろん、通院給付を付けることで通院治療にも備えることはできます。

ただ、通院給付はあくまで通院1日あたりの保障であるため、外来で問診をするくらいなら問題ありませんが、進行がんで毎回治療を行っていくとなると保障額として物足りません。

そうした際に、入院・通院を問わず、治療基準で給付が受けられる「給付費中心タイプ」のがん保険は心強いです。

通院での治療であっても、まとまった給付を受けることができます。

そのため、これからがん保険を考える際には、ぜひ治療費中心タイプや、治療給付が特約で選べるものを中心に検討してみてほしいです。

その上で、診断一時金や入院給付など、他の保障を付けるかどうかを考えてみてくださいね。

おすすめがん保険と加入方法あれこれ

がん保険ランキング!(2019年版)

20種類以上のがん保険を、保障の充実度や保障のタイプを基にランキングにまとめました。2019年最もおすすめのがん保険と各がん保険の特徴が分かります!

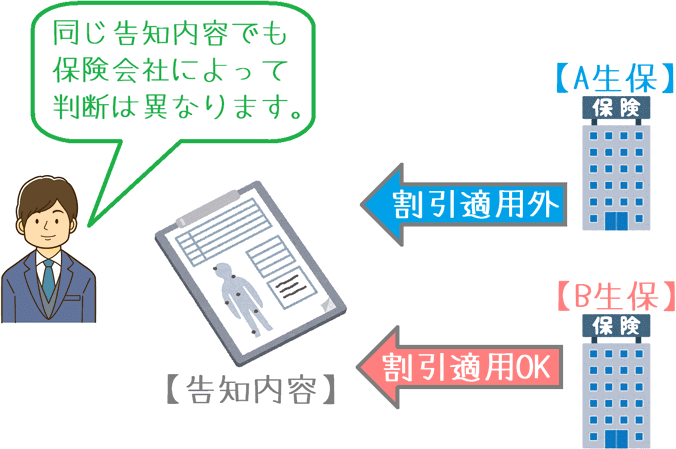

がん保険の告知のポイント!

がん保険申込み時には健康状態の告知が必要となります。ただ、医療保険とは告知を行う場合の注意点に違いがあります。がん保険での告知のポイントを紹介します。

加入を決めたら急いでほしい理由

がん保険選びは慎重に行う必要はありますが、加入するものを決めたら手続きは急いで行いたいです。実際にあった話を基にその理由をご紹介します。