生命保険会社のがん保険と損害保険会社のがん保険は何が違う?

がん保険を見ていたら、生命保険会社以外に「損害保険会社」が出しているものがあることが分かりました。

損害保険会社の方は実費補償と書いてあったのですが、生命保険会社のがん保険とは何が違うのでしょうか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

数は多くないですが、損害保険会社もがん保険を扱っています。

次の2つの損害保険会社です。

- SBI損保

- セコム損保

こうした損害保険会社と生命保険会社のがん保険の最も大きな違いは、かかった医療費の金額そのものを補償するのか、決められた金額を給付するのかという点です。

(損害保険会社の保険では「保障」ではなく「補償」となります。)

このページでは、損害保険会社と生命保険会社のがん保険の違いをご紹介していきます。

そもそもなぜ損害保険会社ががん保険を扱っているのか

そもそも論ですが、何故、損害保険会社が「がん保険」を販売できるのかを簡単にご説明します。

「損害保険(自動車保険、火災保険等)」は第2分野の保険と言われ、損害保険会社しか販売することができません。

対して、「生命保険(死亡保険)」は第1分野と呼ばれ、生命保険会社しか販売することができます。

ただ、第3分野の保険と呼ばれる「医療保険(がん保険含む)」だけは、損害保険会社と生命保険会社の両方が取り扱うことができます。

そのため、がん保険は損害保険会社と生命保険会社の両方から販売されています。

損害保険会社と生命保険会社のがん保険の違い

大きな違いは3つ

損害保険会社のがん保険が、生命保険会社のがん保険と違う点を挙げてみると、大きく次の3つが挙げられます。

- 補償が実費補償となる

- 自由診療も補償対象となる

- 更新型である

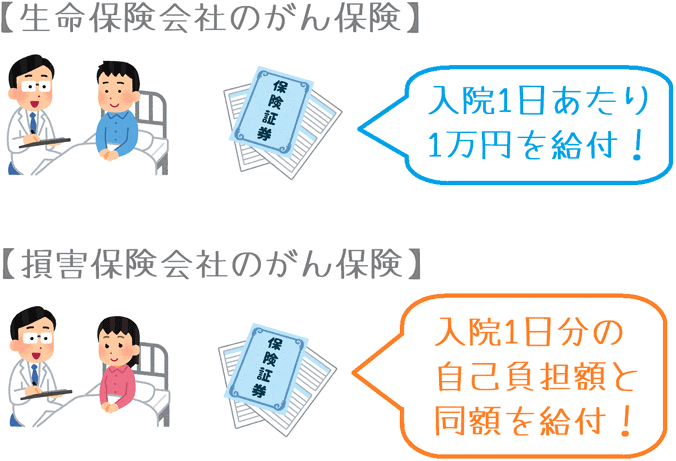

損保の違い1補償が実費補償となる

・生保:一定額の給付

・損保:かかった医療費の実費分を給付

損害保険会社のがん保険の最も大きな違いが、実費補償であるということです。

生命保険会社のがん保険では、給付条件に該当した場合に、加入時に設定した一定の金額を給付します。

入院であれば1日1万円、手術であれば1回で20万円というような感じです。

対して、損害保険会社のがん保険は、加入者が実際に負担した医療費分と同じ金額を給付します。

実際に負担した医療費というのは、病院の窓口で支払う3割負担分の医療費です。

そのため、実際に支払った医療費と同額を保険から受け取ることになります。

イラストでは入院時を例に出していますが、入院時の費用であっても、通院時の費用であっても同じように実費分の給付を受けることができます。

こうした、実費で支払うがん保険の事を「実損填補型のがん保険」と呼ぶこともあります。

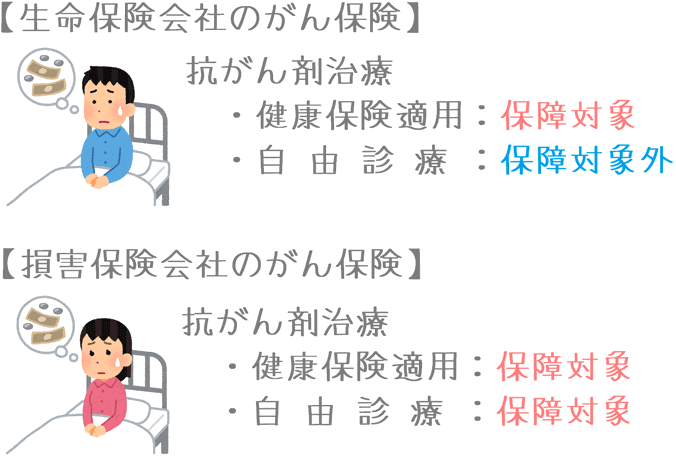

損保の違い2自由診療も保障対象となる

・生保:自由診療は対象外

・損保:自由診療も保障の対象

損害保険会社のがん保険のもう1つの特徴が、自由診療も保障対象になるという点です。

自由診療というのは、公的な健康保険が適用にならない治療法です。

代表的なものでは、厚生労働大臣が未承認の抗がん剤を用いた治療があげられます。

自由診療は健康保険が適用にならないため、全額自己負担で行わなければいけません。

そのため、非常にお金がかかります。

生保は自由診療は保障対象外

こうした自由診療時の治療費は、生命保険会社のがん保険では保障の対象外となっています。

(正確には、健康保険が適用にならない治療です。)

がん保険の保障の1つの「抗がん剤治療給付」も、全ての生命保険会社で自由診療の場合は保障対象外となっています。

損保は自由診療も補償対象

対して、損害保険会社のがん保険は、自由診療でかかった治療費も補償対象となります。

例えばですが、未承認の抗がん剤を用いた治療で100万円の医療費がかかったとしたら、100万円の給付を受けることができます。

そのため、高額な費用がかかる治療も金銭面の負担なく受けることができるようになります。

損保の違い3更新型である

・生保:基本は終身タイプ

・損保:5年更新

損害保険会社のがん保険では、保障期間が5年間となっており一生涯の保障ではありません。

生命保険会社のがん保険は、ほとんどのものが一生涯保障が続く終身タイプとなっています。

そのため、一度加入したらそれ以降に保険料が値上がりすることはありません。

対して、損害保険会社のがん保険は、保障される期間が5年間と決まっています。

5年後が到来したら、その時点で更新して5年間の保障を受けるようになります。

更新があるため、5年ごとに保険料の見直しが行われます。

40歳代くらいまでは保険料が安いですが、50歳くらいから更新のたびに保険料が高くなっていきます。

そのため、老後になればなるほど保険料負担が重くなってしまいます。

それぞれのがん保険のメリット・デメリット

損害保険会社のがん保険

メリット

- 自由診療も補償対象となる

- 医療費が実費補償となるから赤字になりにくい

- 入院・通院のどちらの治療も補償対象となる

- 治療費がかかる進行がんの補償に強い

デメリット

- 更新型のため老後の保険料が値上がりする

- 短期入院ではそこまで給付は受けられない

生命保険会社のがん保険

メリット

- 保障が一生続き保険料が上がらない終身タイプが多い

- 初期がん~進行がんまでバランスよく給付が受けられる(ものが多い)

- がんと診断された際の一時金が受け取りやすい(ものがある)

デメリット

- 自由診療は保障対象外

- 通院の保障が付いていないがん保険もある

損保のがん保険と生保のがん保険はどちらを優先して選ぶべき?

生命保険のがん保険を重視して加入したい

損害保険会社のがん保険と生命保険会社のがん保険では、ここまでご紹介したようなメリットとデメリットがあります。

それを踏まえてどちらを選んでおきたいかを考えると、生命保険会社のがん保険を優先して選びたいです。

理由は、老後にこそがん保障が必要となるためです。

そのため、選択肢としては終身タイプのある生命保険会社のものの方を優先する必要があります。

損害保険会社のがん保険は、保障内容は実費補償型であり、自由診療も補償対象となるため素晴らしいです。

ただ、どうしても5年定期というのがネックとなります。

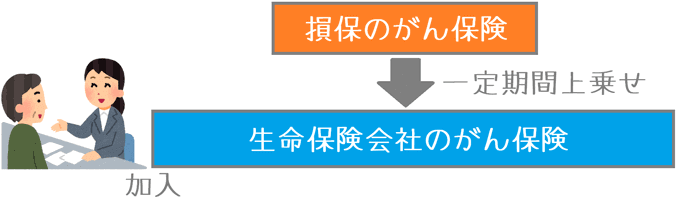

損保にもし入るなら上乗せとして使う!

もし、損害保険会社のがん保険に加入するのであれば、すでに生命保険会社の「がん保険」または「医療保険」に入っている人が、既存の保障に上乗せする形で使ってみるのはありでしょう。

そうすることで、一定期間の保障を厚くすることができます。

まずはぜひ、生命保険会社のがん保険を検討してみて、その上でもしさらに保障を厚くしたい場合には損害保険会社のがん保険も見てみてくださいね。

おすすめがん保険と加入方法あれこれ

がん保険ランキング!(2019年版)

20種類以上のがん保険を、保障の充実度や保障のタイプを基にランキングにまとめました。2019年最もおすすめのがん保険と各がん保険の特徴が分かります!

がん保険の告知のポイント!

がん保険申込み時には健康状態の告知が必要となります。ただ、医療保険とは告知を行う場合の注意点に違いがあります。がん保険での告知のポイントを紹介します。

がん保険の相談・加入には何が必要?

がん保険の相談する場合や、その後に加入申し込みをする際に持って行く必要がある持ち物があります。どんなものが必要になるのか具体的にご紹介します。

加入を決めたら急いでほしい理由

がん保険選びは慎重に行う必要はありますが、加入するものを決めたら手続きは急いで行いたいです。実際にあった話を基にその理由をご紹介します。