がん保険の保険料は終身払いと短期払いのどちらが良い?

がん保険の保険料の払い込み方法で悩んでいます。

60歳や65歳までに払い終える方法と、一生払い続ける方法のどちらが良いんでしょうか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

がん保険に限らずですが、保険料をどのように支払っていくかは悩むポイントの1つです。

これについては、明確な正解というものは無いのですが、加入時点の払込方法ごとの保険料を比較して選ぶのが良いです。

ちなみにですが、私はがん保険は65歳までに保険料を払い終える方法で加入しています。

これも、加入した時点で保険料などを検討して決めました。

このページでは、がん保険の保険料払い込み年齢の考え方や、払い込み方法ごとのメリットデメリットについてご説明します。

それでは、はじめましょう!

がん保険の保険料払い込み方法にはどんなものがある?

がん保険で多い払い込み完了設定年齢

まず、がん保険加入時に設定できることが多い保険料払い込み年齢をご紹介します。

設定できる払い込み年齢はがん保険によって異なりますが、ほぼすべてのがん保険で次の2つの保険料払込方法が存在します。

- 終身払い

- 短期払い

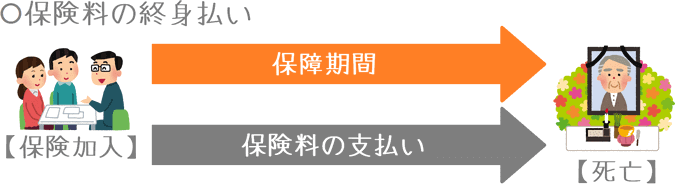

終身払い

終身払いは、がん保険の保障期間が続く限り保険料を支払い続ける方法です。

多くのがん保険は、保障が一生涯続く「終身保障」となっています。

そのため、「亡くなるまで」または「がん保険を解約するまで」保険料を支払い続けるようになります。

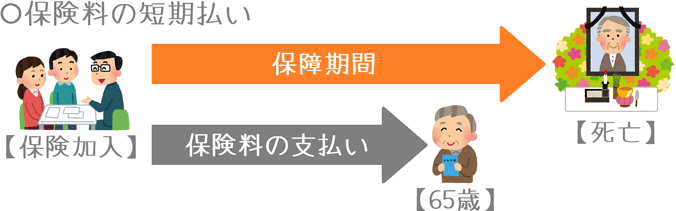

短期払い

短期払いは、ある一定の年齢までに保障全額分の保険料を支払い続ける方法です。

「ある一定の年齢」は加入時に自分で決めることができます。

選択できる年齢はがん保険によって異なりますが、多くの場合次の2つがあります。

- 60歳まで

- 65歳まで

なお、他にも保険会社によっては「55歳まで」、「70歳まで」、「75歳まで」等を選ぶことができる場合もあります。

決めた年齢まで保険料を払いこめば、それ以降保険料を支払う必要なく、保障を一生涯継続することができます。

終身払いと短期払いのメリット・デメリット

終身払いと短期払いを考える上でのメリット・デメリットを一覧でご紹介します。

| メリット | デメリット | |

|---|---|---|

| 終身払い | ・1回あたりの保険料が安い ・保険料免除適用時に総払込保険料が少なくなる場合がある |

・老後も保険料負担が続く ・更新型の特約が付いていると老後負担が重くなる |

| 短期払い | ・老後の保険料負担が必要ない ・払い込む保険料総額で考えると終身払いよりも安くなる場合が多い |

・1回あたりの保険料がやや高い ・払い込み後の保険料免除特約は意味がなくなる |

基本的に、終身払いと短期払いのメリット・デメリットはそれぞれの裏返しとなります。

ただ、1つポイントとなるのは「保険料払込免除」の存在です。

保険料払込免除と払い込み方法の関係

がん保険には、「保険料払込免除」という制度があります。

詳細な点はがん保険ごとに異なりますが、主に次の2つに該当した場合に以後の保険料の払い込みが免除されます。

- 所定の重度障害状態

- がん(悪性新生物)と診断された場合

保険料払込免除だけに着目すると、終身払いの方がメリットが大きいです。

というのも、免除条件に該当した時点で以後の保険料が免除されるため、安い保険料を払い続けている終身払いの方が払い込んだ保険料の総額が安くなる場合があります。

もし、短期払いで保険料を払い込んだ後(65歳以後など)に免除条件に該当しても、すでに保険料を払い終えているため免除を受けることはできません。

(更新型の特約を付けている場合には、特約料が免除されることもあります。)

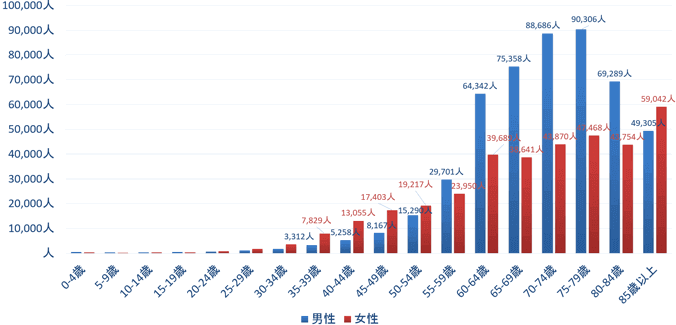

性別・年齢別のがん罹患人数

保険料払込免除を考える場合に、性別・年齢別のがん罹患人数を見てみると参考になります。

女性の場合には、40歳頃からがんの罹患者数が増えていきます。

男性の場合には、60歳頃からがん罹患者数が増え、70歳代でピークを迎えます。

【出典】国立がん研究センターがん情報サービス「がん登録・統計」

払い込み年齢による保険料の違い

保険料を払い込む年齢で保険料はどのくらい変わる?

保険料の払込年齢を決めるにあたって参考になるのが、払込年齢による保険料の違いです。

あくまで毎月ベースの金額になりますが、支払いの負担感を考慮してどちらを選ぶかの基準として使えます。

一例として、チューリッヒ生命の「終身がん治療保険プレミアム」の保険料を見てみましょう。

| 加入年齢 | チューリッヒ生命 終身がん治療保険プレミアム | ||

|---|---|---|---|

| 終身払い | 65歳払込完了 | 60歳払込完了 | |

| 20歳加入 | 1,499円 | 1,808円 | 1,975円 |

| 25歳加入 | 1,645円 | 2,043円 | 2,271円 |

| 30歳加入 | 1,837円 | 2,353円 | 2,670円 |

| 35歳加入 | 2,094円 | 2,801円 | 3,277円 |

| 40歳加入 | 2,451円 | 3,503円 | 4,233円 |

| 45歳加入 | 2,989円 | 4,629円 | 5,967円 |

| 50歳加入 | 3,657円 | 6,464円 | 9,311円 |

| 55歳加入 | 4,541円 | 9,963円 | 加入不可 |

| 60歳加入 | 5,605円 | 加入不可 | 加入不可 |

【算出条件】主契約給付月額:10万円 特約:先進医療、診断給付50万円、通院特約5,000円

40歳くらいまでは短期払いでもそこまで負担は重くない

以上の保険料を見てみると、個人的には40歳くらいまでの加入であれば、短期払いでも毎月の保険料負担はそこまで重くないように感じます。

そのため、短期払いで保険料を払い込んでしまい、老後にがん保障だけを持ち続けることも良いでしょう。

ただ、50歳で見てみると、短期払いでは払い込み完了年齢まで期間が短いことから、1回あたりの保険料が高額となっています。

終身払いの保険料と比べてみても、2~3倍近い保険料額となっています。

そのため、50歳以降の加入で保険料に負担を感じるようであれば、終身払いで加入して月々の出費を抑えておくことも良いでしょう。

上の例だと75歳が分岐点となる

上記の終身払いと短期払いの保険料額を比べた場合ですが、おおむね75歳を超えたあたりで、終身払いの方が払い込む保険料の総額が多くなります。

一例ですが、30歳加入の場合で見てみると、75歳時点までに払い込む保険料の総額は次のようになります。

- 60歳払い込み完了:961,200円

- 65歳払い込み完了:988,260円

- 終身払い(75歳時点):991,980円

もし、保険料を損得で判断するのであれば、75歳以降の終身払いの保険料は、短期払いに比べて損となります。

40歳代の加入なら保険料によって短期払いか終身払いかを使い分けたい

途中で払えなくならないように設定したい

ここまでご紹介したとおり、がん保険の保険料払込方法を判断するにあたっては次の2つの要素で判断することができます。

- 保険料払込免除

- 加入年齢による保険料の違い

保険料払込免除を考慮すれば、終身払いの方が65歳以降も免除の対象となるためメリットが大きいです。

ただ、保険料負担で考えると、40歳くらいまでは短期払いであっても毎月の保険料はそこまで負担が重くなりません。

このような違いがあるため、どちらを選ぶかは、保険料負担に対する個人の負担感で決めるしかありません。

途中で保険料が払えなくなってしまっては、せっかくがん保険に入った意味がなくなってしまいます。

そのため、しっかりと払い続けられる保険料を選んで加入することが大切です。

私は短期払いにしてます

なお、個人的には老後の保険料負担はできるだけ減らしておきたいと考えています。

そのため、私自身はがん保険は65歳払い込み完了設定で加入しています。

払込方法は、終身払いと短期払いのどちらを選んでも間違いということはありません。

あくまで、個人の家計に占める保険料の負担感の問題となります。

ぜひ、加入前に保険料の負担が家計的にどうであるかを考えて、払込方法を選んでみてくださいね。

おすすめがん保険と加入方法あれこれ

がん保険ランキング!(2019年版)

20種類以上のがん保険を、保障の充実度や保障のタイプを基にランキングにまとめました。2019年最もおすすめのがん保険と各がん保険の特徴が分かります!

がん保険の告知のポイント!

がん保険申込み時には健康状態の告知が必要となります。ただ、医療保険とは告知を行う場合の注意点に違いがあります。がん保険での告知のポイントを紹介します。

加入を決めたら急いでほしい理由

がん保険選びは慎重に行う必要はありますが、加入するものを決めたら手続きは急いで行いたいです。実際にあった話を基にその理由をご紹介します。