ひまわり生命のがん保険「勇気のお守り」はおすすめ?

がん保険への加入を考えているんですが、損保ジャパン日本興亜ひまわり生命の「勇気のお守り」はおすすめですか?

詳しく教えてください。

あと、名前に「ソレイユ」とついているものは何が違うんですか?

こんにちは!

ファイナンシャル・プランナー兼サラリーマンのFP吉田です。

損保ジャパン日本興亜ひまわり生命(長いので、以下「ひまわり生命」)のがん保険「勇気のお守り」は、がん治療に必要な保障が最初からセットになったがん保険です。

そのため、自分で保障を組み立てたい人には不向きの保険です。

ただ、保障内容の給付金の支払い条件が非常に優れており、保障が最初からセットされたがん保険の中では特におすすめできます。

また、「勇気のお守り」と「勇気のお守り ソレイユ」の違いですが、最も大きな違いは通販プランかどうかです。

ただ他にも、付けられる保障内容に若干の違いがあります。

このページでは、ひまわり生命のがん保険「勇気のお守り」の特徴やメリットデメリット、また、ソレイユの違い等について分かりやすくご紹介していきます。

なお、結論を先に知りたい方は、以下の目次から【結論】を読んでいただければある程度まとめてご紹介しています。

それでは、はじめましょう!

「勇気のお守り」の特徴!

- 必要な保障がセットになったオーソドックスなタイプのがん保険

- がん診断給付金で、2回目以降の給付条件が優れており、上皮内新生物が悪性新生物と同等に扱われるなど給付条件が良い

- 通院保障が治療を継続している限り延長することできる

- 保障内容が優れいている割に保険料が安い

- がんを対象とした保険料払込免除は存在しない

- 自由に保障内容を設計できないため、既存のがん保険の上乗せには向かない

ひまわり生命「勇気のお守り」の基本情報

![]()

保障内容の詳しいお話の前に、まずは「勇気のお守り」の基本情報をご紹介します。

勇気のお守りは2010年から内容を拡充しつつ販売されている息の長いがん保険です。

同じひまわり生命の医療保険である「健康のお守り」は、ある時期に大きくリニューアルされ「新・健康のお守り」となりました。

そのため、次に勇気のお守りが大きくリニューアルされることがあれば「新・勇気のお守り」になるのではないかと予想しています。

さて、そんな勇気のお守りの基本情報を見ていきましょう。

「勇気のお守り」の基本情報

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | ・10年定期(定期型) ・終身(終身型) |

・終身型(B2型)が基本 ・定期型は90歳まで更新可能 |

|

| 保険料の払込期間 | 【定期型】 ・10年払い(短期払い) 【終身型】 ・60歳まで ・65歳まで ・終身払い |

||

| 加入可能な年齢 | ・60歳払込:6~50歳まで ・65歳払込:6~55歳 ・終身払い:6~75歳 |

払い込み年齢によって異なる。 | |

| 加入申込み方法 | 郵送 | ○ | 加入できるのは通販専用プランの「勇気のお守り ソレイユ」のみ |

| インターネット | × | ||

| 対面加入 | ○ | 保険相談サービスなど | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い ・郵便振替※ |

※半年払い、年払いのみ | |

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い |

||

| 保険料の払込免除制度 | 有り | ||

| 付帯サービス | 健康相談サービス | SONPOリスケアマネジメントが提供 | |

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

「勇気のお守り」保障内容一覧と特徴

続いては、具体的に勇気のお守りの保障内容をご紹介します。

まずは、一覧で主契約の内容と、特約保障の内容をご紹介します。

主契約と特約保障は次のような切り分けとなっています。

- 主契約:加入したら必ず付く保障

- 特約保障:任意で付ける保障

なお、特徴的な保障については、次の項目で詳しくご紹介します。

(保障項目名のリンクをクリックしていただくと該当の項目まで移動します。)

| 保障項目 | 保障金額の例 | 保障の概要 | |

|---|---|---|---|

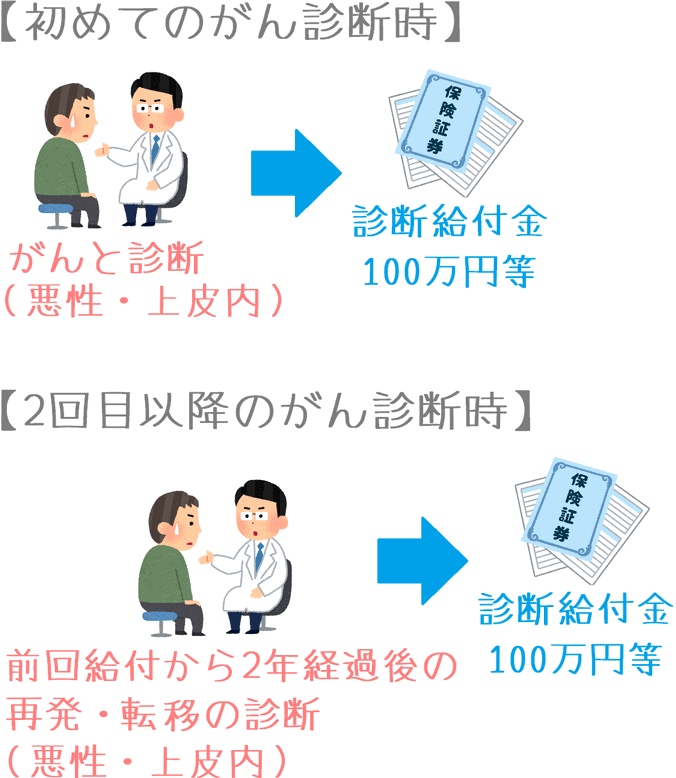

| 主契約 | がん診断給付金 | 100万円 | 【給付条件】 ・初回:初めてがん(悪性新生物・上皮内新生物)と診断確定したとき ・2回目以降:前回の給付から2年経過後にがん(悪性新生物・上皮内新生物)が再発・移転したと診断確定したとき |

| がん入院給付金 | 1日10,000円 | ・給付日数:無制限 | |

| がん手術給付金 | 【所定の手術】 10・20・40万円 【放射線治療】 10万円 |

・保障回数:無制限 ・金額は手術内容による ・入院の有無を問わない ・放射線治療も保障 |

|

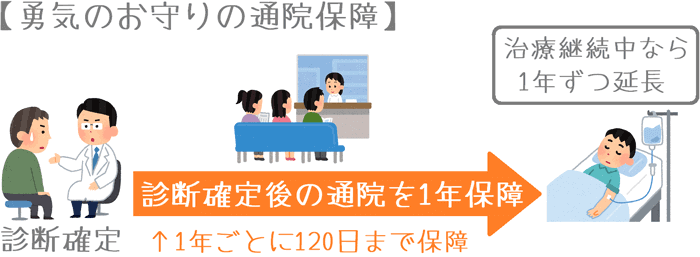

| がん通院給付金 | 1日10,000円 | ・保障期間:治療開始から1年間(ただし、治療の継続が認められる場合には1年ごとに延長) ・給付日数:120日まで |

|

| がん死亡給付金 | 20万円 | 対象:定期型のみ (終身型ではこの保障は無い) |

|

| がん生存給付金 | 10万円 | 対象:定期型のみ (終身型ではこの保障は無い) 10年ごとの契約更新時に生存している場合 |

|

| 特約 保障 |

がん先進医療特約 | 先進医療技術料と同額 | ・技術料分は通算1,000万円まで |

| がん死亡特約 | 20万円 | ・がんにより死亡の場合 | |

| 新女性特定がん入院特約 | 1日10,000円 | ・女性特定のがんの場合に主契約の入院給付に上乗せ ・給付日数:無制限 |

|

以上の「がん」には悪性新生物だけではなく、上皮内新生物も含みます。

保障内容の主な特徴

・主契約で一通りの保障がそろっている

・通院給付金の条件が良い

保障内容の主な特徴は、主契約で一通りの保障がそろっているという点です。

診断・入院・手術・通院と、がん保険のオーソドックスな保障がセットされています。

また、詳しい内容はすぐ後でご紹介しますが、通院給付の条件が他のがん保険よりも良いです。

そのため、今後ますます加速していくであろう、通院によるがん治療に安心して備えることができます。

「勇気のお守り」と「勇気のお守りソレイユ」の違い

「対面加入」と「通販加入」による違い

勇気のお守りには、「勇気のお守り」と「勇気のお守りソレイユ」の2種類があります。

これらは同じがん保険であり、違いは対面加入か通販加入かです。

- 対面加入:勇気のお守り

- 通販加入:勇気のお守りソレイユ

なお、対面加入である「勇気のお守り」は、先ほど挙げた特約保障を自由に付けたり外したりすることができます。

しかし、通販プランである「勇気のお守りソレイユ」は決められたプランからしか選ぶことができず、付けることができない特約保障があります。

「勇気のお守り」と「勇気のお守りソレイユ」の違い

| 保障内容 | 勇気のお守り | 勇気のお守り ソレイユ |

|

|---|---|---|---|

| 主契約 | がん診断給付金 | 有り | 有り |

| がん入院給付金 | 有り | 有り | |

| がん手術給付金 | 有り | 有り | |

| がん通院給付金 | 有り | 有り | |

| がん死亡給付金 | 定期タイプなら有り | 無し | |

| がん生存給付金 | 定期タイプなら有り | 無し | |

| 特約 保障 |

先進医療特約 | 選択可能 | 有り (取り外し不可) |

| がん死亡特約 | 選択可能 | 無し | |

| 新女性特定がん入院特約 | 選択可能 | 無し | |

このように、選ぶことができる保障が異なります。

なお、通販プランの「勇気のお守りソレイユ」でも、基本的な保障内容はそろっています。

ただ、より細かく保障内容や保障金額を選択したい場合には、保険ショップなどで対面加入をする必要があります。

特徴的な保障内容

保障内容のポイント1がん診断給付金

・2回目以降の給付は診断給付だけで受けられる

・上皮内新生物も複数回給付が受けられる

勇気のお守りで重要な保障が、がんと診断されたときの給付金です。

この診断給付金のポイントは次の2つです。

- 2回目以降の給付は診断給付だけで受けられる

- 上皮内新生物も複数回給付が受けられる

ポイント1 2回目以降の給付は診断給付だけで受けられる

勇気のお守りでは、2回目以降のがん診断給付金も、前回の給付から2年経過後にがんと診断された時点で受け取ることができます。

がん診断給付金の2回目以降の給付条件ですが、他のがん保険では、2回目以降はがんと診断された後の「入院」が条件となっているものもあります。

しかし、勇気のお守りでは、2回目以降もがんと診断された時点で受け取ることができるというのは非常に大きなメリットです。

ポイント2 上皮内新生物も複数回給付が受けられる

初期のがんである「上皮内新生物」も、通常のがんである「悪性新生物」と同じ条件で複数回の給付を受けることができます。

がん保険によっては、上皮内新生物は保障額が少なくなったり、給付が初回のみだったりする場合があるため、そうしたものと比べると安心感があります。

勇気のお守りのがん診断給付金のまとめ

こうした、勇気のお守りのがん診断給付金のポイントをまとめるとこのようになります。

保障内容のポイント2がん通院給付金

・入院に関係なく通院が保障される

・保障対象期間が実質無制限

勇気のお守りで優れた保障内容の1つが、通院時に保障が受けられる「通院給付金」です。

優れているという理由は、入院の有無に関係なく保障を受けることができるからです。

がん保険によっては、入院をした後の通院しか保障対象とならない通院保障があります。

しかし、勇気のお守りは異なり、入院の有無は問わず治療が始まればその間を通院期間として保障対象とします。

保障対象期間の延長が素晴らしい

また、保障対象期間は治療開始から1年間となっており、そのうちの120日分までの通院が保障されます。

ただ、1年が経過したのちにまだ治療が継続中と認められれば1年間再延長されます。

この再延長には回数の期限が無いため、事実上、治療が続く限り無制限で延長されます。

なお、1年経過後に延長にならなかった場合でも、その後やはり治療の必要性が認められれば、その時点から再度1年間の通院保障が開始されます。

このように、勇気のお守りの通院保障はかなり手厚い内容となっています。

「治療の必要性」が認められるのは、次のいずれかの治療を行う必要性がある場合となります。

- 手術療法

- 放射線療法

- 薬物(抗がん剤)療法

- 疼痛緩和(痛みの緩和)療法

年齢・性別ごとの保険料

ここからは、勇気のお守りの保険料をご紹介します。

保険料は、年齢・性別ごとに次の条件で算出してご紹介していきます。

保険料の計算条件

- 保険料払込:終身払い

- がん診断給付金:100万円

- がん入院給付金:1日1万円

- がん手術給付金 10・20・40万円

- がん通院給付金 1日1万円

- 特約:先進医療給付金

「勇気のお守り」の年齢・性別ごとの保険料

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 20歳 | 2,073円 | 2,387円 |

| 25歳 | 2,430円 | 2,696円 |

| 30歳 | 2,882円 | 3,060円 |

| 35歳 | 3,452円 | 3,466円 |

| 40歳 | 4,182円 | 3,903円 |

| 45歳 | 5,201円 | 4,441円 |

| 50歳 | 6,475円 | 4,970円 |

| 55歳 | 7,999円 | 5,338円 |

| 60歳 | 9,817円 | 6,218円 |

| 65歳 | 11,855円 | 7,031円 |

「勇気のお守り」のメリットとデメリット

メリット

- がん診断給付金の給付条件が良い

- 保険料が安め

- 通院給付金が事実上無制限で受けられる

メリット1がん診断給付金の給付条件が良い

メリットの1つ目は、がん診断給付金の給付条件が良いということです。

主契約の項目でもご説明したとおり、入院給付金の条件が良いというのは次の2点が優れているからです。

- 2回目の給付が「診断確定」で受けられる(入院が必要ない)

- 上皮内新生物も同額・同回数保障

診断給付金がほぼ同じ条件となっているがん保険には、東京海上日動あんしん生命の「がん治療支援保険NEO」があります。

ただ、そちらは2回目以降の給付は悪性新生物しか対象となりません。

そのため、2回目以降も上皮内新生物が給付対象となる「勇気のお守り」の方が優れた給付条件となっています。

メリット2保険料が安め

メリットの2つ目は、保険料が安めであるという点です。

がん保険は、保険ごとに保障内容の違いが大きいため金額だけでの比較は難しいです。

ただ、比較的保障内容が近いもので比べてみると、「勇気のお守り」は保険料が安めであることが分かります。

| 年齢性別 | ひまわり生命 勇気のお守り |

オリックス生命 ビリーブ |

アフラック Days |

あんしん生命 がん治療支援保険NEO |

|---|---|---|---|---|

| 30歳男性 | 2,882円 | 2,990円 | 3,429円 | 3,437円 |

| 30歳女性 | 3,060円 | 2,640円 | 3,679円 | 3,622円 |

保険料計算条件:診断給付金100万円 入院給付金1万円 終身払い等

このように、勇気のお守りは近い条件のがん保険の中では保険料が安めの設定となっています。

なお、「がん診断給付金」の条件は勇気のお守りが最も優しい条件となっているため、それも加味するとかなり割安であるといえるでしょう。

メリット3通院給付金が事実上無制限で受けられる

メリットの3つ目は、手厚い通院保障の存在です。

がん保険の通院保障は、入院をともなう通院のみを保障するものや、保障対象期間が制限されているものが多いです。

しかし「勇気のお守り」では、入院を伴う必要はなく、また保障対象期間も治療が続く限り延長されます。

そのため、通院治療化が進むがん治療に合った内容となっています。

なお、同じタイプの通院保障があるがん保険には、メットライフ生命の「ガードエックス」があります。

ただ、そちらは保障日数が1年のうち60日までとなっています。

勇気のお守りは1年のうち120日まで保障されるため、こちらの方が優れた内容となっています。

デメリット

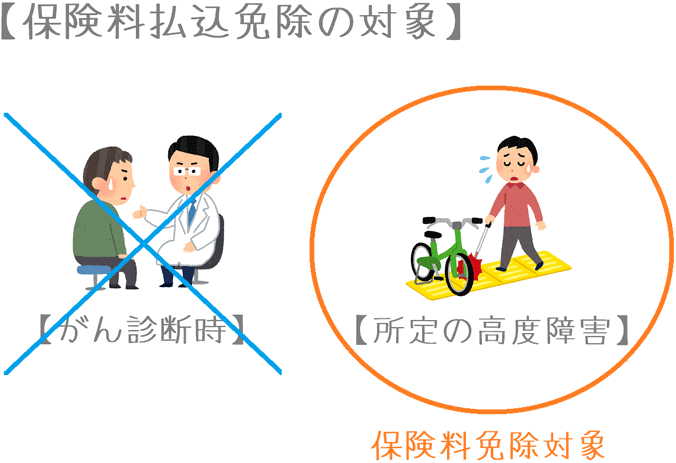

- がんを対象とした保険料払込免除がない

- 先進医療保障の保障限度が1,000万円まで

- 既加入のがん保険の保障上乗せとしては使えない

デメリット1がんを対象とした保険料払込免除がない

デメリットの1つ目は、がんを対象とした保険料の払い込み免除がないという点です。

保険料の払い込み免除とは、所定の病状等になった場合にそれ以降の保険料の支払いを免除する制度です。

がん保険の保険料払込免除には、一般的に次の2つを対象としたものがあります。

- 所定の高度障害状態や身体障害状態

- がんと診断された時点

この2つのうち、勇気のお守りでは「がんと診断された時点」の保険料払込免除は付いていません。

収入の減少に備えられない

がんと診断されて治療が長期化すると、収入が減少する可能性があります。

そうした際、がんを対象とした保険料の払い込み免除があれば、家計支出を減らして収入の減少に備えることができます。

しかしながら、勇気のお守りにはがんを対象とした保険料払込免除が付いていないため、がんと診断された後でも保険料を支払い続ける必要があります。

60歳や65歳までの短期払いであれば、保険料の払込終了後には保険料払込免除の有無は影響ありません。

ただ、保険料を一生支払う終身払いの場合には、がんを対象とした保険料払込免除が無いため、がんと診断された後でも保険料は支払い続けなければいけなくなります。

デメリット2先進医療保障の保障限度が1,000万円まで

デメリットの2つ目は、先進医療保障の保障限度が1,000万円までであるという点です。

がん治療における先進医療としては次の2つが有名です。

| 先進医療名 | 平均自己負担額 |

|---|---|

| 重粒子線治療 | 約309万円 |

| 陽子線治療 | 約276万円 |

【出典】厚生労働省『平成28年度先進医療技術の実績報告等について』

平均自己負担額を見ていただくと分かるとおり、1回あたりに必要な金額は約300万円となっています。

そのため、複数回治療を受ける場合には1,000万円だと不足する可能性があります。

(これらの治療は実際に複数回受けることが多いです。)

ただこの点は、医療保険でも先進医療保障を付けている場合にはカバーできます。

医療保険でも先進医療保障がある場合、医療保険でもがんを対象とした先進医療保障を受けることができます。

その場合には、勇気のお守りの限度額が1,000万円である点はカバーすることができます。

ただしその場合でも、同じひまわり生命の医療保険である場合には、医療保険かがん保険のどちらかにしか先進医療保障を付けることができません。

そのため、あくまで他社の医療保険である必要がある点には注意が必要です。

デメリット3既加入のがん保険の保障上乗せとしては使えない

デメリットの3つ目は、既加入のがん保険の保障上乗せとしては使えないという点です。

ここ数年でがん治療が大きく進化し、それに合わせてがん保険では「通院保障」や「治療保障」と言った新しい保障内容が登場しました。

そのため、もし古いがん保険に加入しており保障が不足する場合には、不足する保障のみを選んで新しいがん保険に加入することで、保険料を節約しつつ保障を追加することができます。

ただし、保障を上乗せするためには必要な保障のみを選ぶ必要があり、自分で保障を付けたり外したりできるがん保険であることが重要です。

しかし、勇気のお守りでは、保障を取り外すことができない主契約の数が多いため、保障の上乗せとしては使えません。

この点は、がん保険の上乗せ保障として加入したい場合にはデメリットとなります。

【結論】「勇気のお守り」はどんな人におすすめ?

ここまでご紹介したことを踏まえて考えると、ひまわり生命の勇気のお守りは、最初から保障がそろったオーソドックスながん保険の中では最もおすすめです。

勇気のお守りは、がん診断給付金やがん通院給付金と言った、がん保険で重要となる保障の給付条件が優れています。

他のがん保険と比べて、どちらも給付を受けやすい内容となっています。

なお、先ほどデメリットとしても挙げたとおり主契約として必ずついてくる保障は多いですが、それらの保障は全てがん保険として無駄なものは付いていません。

そのため、最初から保障がそろっているがん保険を検討する場合には最もおすすめとなります。

「オーソドックスながん保険」とは?

おすすめ条件として「オーソドックスながん保険」としたのは、単純に比較ができないオーソドックスではないタイプのがん保険が存在するためです。

最近登場したがん保険の中には、「放射線治療」や「抗がん剤治療」を受けた際にまとまった給付金を給付する「治療給付タイプ」のがん保険があります。

こうした「治療給付タイプ」のがん保険は、「診断+入院」の給付がメインとなる「勇気のお守り」とは給付が行われるタイミングが異なるため、単純にどちらが優れているかを比較することは難しいです。

そのため、勇気のお守りは、オーソドックスながん保険である「診断+入院給付タイプ」の中で最もおすすめと表記しました。

ちなみに、治療給付タイプでのおすすめは、チューリッヒ生命「終身ガン治療保険プレミアム」です。

「診断+入院給付タイプ」と「治療給付タイプ」のどちらを選ぶかは、診断時と治療時のどちらの保障を重視したいかで変わってきます。

ぜひ、他のがん保険とも比較してみて、保障内容に納得できるものを選んでみてください。

そうすることで、入った後にも安心できるがん保険を選ぶことができるはずです。

【参考】私ががん保険を選んだ際の流れを紹介します

がん保険は種類が多くて選ぶのがちょっと難しいですよね。

私と妻が実際に保険選びで行った手順を紹介しますので、ご参考になればと思います。

- 何のために保険に入りたいかをハッキリさせる

- 専門家におすすめの保険を聞く

- 自分なりに他の保険と比較検討する

- 保障内容に納得できたら加入する

手順①

何のために保険に入りたいかをハッキリさせる

まずは、何のために保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 病気やケガに備えたい

- 特に「がん」に備えたい

- 結婚をしたり、子供が生まれたりして家族が増えた

- 老後が不安だ…

手順②

専門家におすすめの保険を聞く

次に、考えた「保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、その目的に合う保険を専門家の視点で教えてもらえます。

なお、私は数多く相談してみた結果、保険見直し本舗でがん保険に入りました。(有名なところですね)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分なりに比較検討してみてください。

紹介されていない他のがん保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

保障内容に納得できたら加入する

あとは、保障内容に納得ができたら加入します。

ただ、もし「今はやっぱり入らなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私は他の意見も聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが加入後にも安心できるがん保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私と妻が実際にがん保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私と妻ががん保険加入前に利用した『無料の保険相談』ランキング!

おすすめがん保険と加入方法あれこれ

がん保険ランキング!(2019年版)

20種類以上のがん保険を、保障の充実度や保障のタイプを基にランキングにまとめました。2019年最もおすすめのがん保険と各がん保険の特徴が分かります!

『終身ガン治療保険プレミアム』を解説!

治療給付を重視したがん保険で最もおすすめなのが、チューリッヒ生命の「終身ガン治療保険プレミアム」です。保障内容の特徴とメリット・デメリットを紹介します。

『スマイルセブンα』を解説!

一時金重視のがん保険の中でもおすすめのものが朝日生命の「スマイルセブンα」です。特にがんと診断された際の一時金の給付条件が良く安心感があります。

がん保険選びで使った保険相談ランキング!

私と妻が、がん保険探しの際実際に相談した複数の無料保険相談サービスをランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!