アフラックのがん保険「Days」はおすすめ?

がん保険に入ろうと思っています。

テレビCMもやっていて有名なアフラックの「Days」にしようかと思ってるんですが、おすすめですか?

こんにちは!

ファイナンシャル・プランナー兼サラリーマンのFP吉田です。

アフラック=がん保険というくらい、アフラックはがん保険のイメージが強いですよね。

それには、日本で初めてがん保険を発売したのがアフラックであるということも影響していると思います。

ただ、残念ながらアフラックのがん保険「新生きるためのがん保険Days」はおすすめではありません。

その理由は、保障内容がもう一歩という点が多く、物足りないからです。

同じくらいの保険料でより充実した保障が受けられるがん保険があるため、どうしてもDaysでなければいけないとは言えないです。

ただ、有名ながん保険であるため、どんな内容かを知っておくと他のがん保険と比較する際に役に立ちます。

そこで、このページでは、アフラックのがん保険「Days」の特徴やメリット・デメリットをご紹介していきます。

では、はじめましょう!

「新生きるためのがん保険 Days」の特徴!

- がん診断一時金は、給付が受けられるのが初回のみ

- ただし、特約を付ければ2回目以降のがん診断給付金も受け取ることができる(給付条件は厳しい)

- 充実した法研の健康相談サービスが付いている

- 抗がん剤治療給付が10年更新のため、将来的に保険料が高くなる

- 「高度障害」と「がん診断」を対象とした保険料免除がどちらも無い

アフラックの「新生きるためのがん保険 Days」の基本情報

![]()

具体的な保障の内容をご説明する前に、「新生きるためのがん保険 Days」の加入可能年齢などの基本的な情報をご紹介していきます。

Daysは、2014年9月に、以前の「生きるためのがん保険Days」からリニューアルされました。

それまでに加えて、治療に関する保障が追加されたり、保険料が若干引き下げられたリと言った面でリニューアルが行われました。

「ブラックスワン」のテレビCMの効果もあってか、非常に知名度が高いがん保険でもあります。

「Days」の基本情報

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | 終身(亡くなるまで) | ||

| 保険料の払込期間 | ・10年払込 ・60歳払込 ・60歳以降半額 ・65歳払込 ・65歳以降半額 ・終身(亡くなるまで) |

「60歳以降半額」と「65歳以降半額」の仕組みについては後述 | |

| 加入可能な年齢 | ・10年払込:20~85歳 ・60歳払込:0~55歳 ・60歳半額:0~55歳 ・65歳払込:0~60歳 ・65歳以降半額:20~60歳 ・終身払い:0~85歳 |

||

| 加入申込み方法 | 郵送 | ○ | |

| インターネット | ○ | ||

| 対面加入 | ○ | 保険相談サービスなど | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い |

||

| 保険料の払込免除制度 | 無し | ||

| 付帯サービス | ・看護師によるがんの訪問相談サービス ・専門医紹介サービス |

法研が提供 | |

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

アフラックの保険料払込期間の特徴

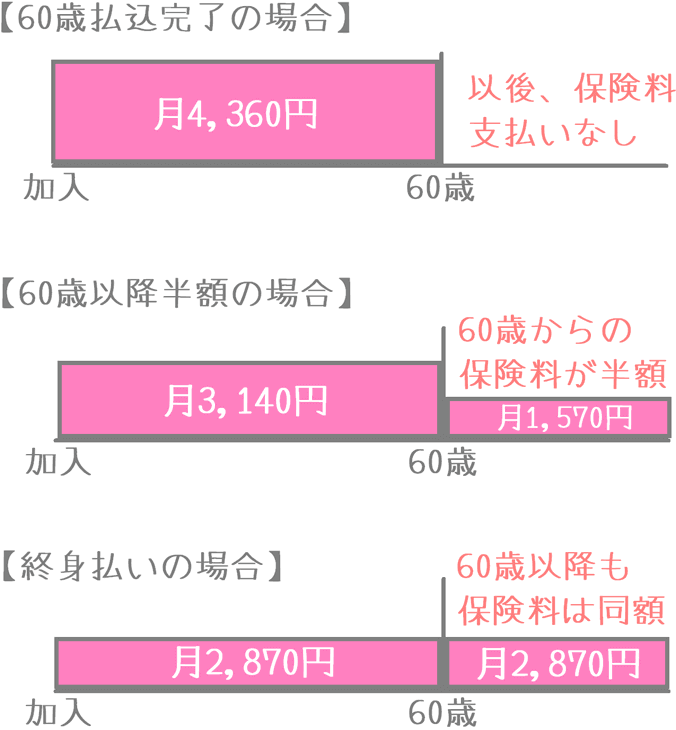

Daysでは、保険料の払込方法で「60歳以降半額※」というプランがあります。

これは、60歳以降に支払う保険料が半額になるというものです。

※65歳以降半額も同じ仕組みです。

「60歳以降半額」の1回あたりの保険料は、「60歳払込完了」より少なく、「終身払い」より多くなります。

実際の保険料はどのくらい違う?

例として、払い込み方法別の保険料を比べてみると次のようになります。

| 60歳払込完了 | 60歳以降半額 | 終身払い | |

|---|---|---|---|

| 60歳までの月保険料 | 4,360円 | 3,140円 | 2,870円 |

| 60歳以降の月保険料 | 支払なし | 1,570円 | 2,870円 |

【保険料条件】30歳男性 入院10,000円 Aタイプ 特約:なし

「Days」の保障内容一覧と特徴

ここからは、Daysの具体的な保障内容を見ていきます。

一覧で主契約の保障内容と、特約保障の内容をご紹介します。

主契約と特約保障は次のような切り分けとなっています。

- 主契約:加入したら必ず付く保障

- 特約保障:任意で付けられる保障

なお、特徴的な内容は次の項目で詳しくご紹介します。

(保障項目名のリンクをクリックしていただくと該当の項目まで移動します。)

| 保障項目 | 保障金額の例 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 診断給付金 | ・悪性:100万円 ・上皮内:10万円 |

【給付条件】 ・初めてがん(悪性新生物・上皮内新生物)と診断確定したとき ・給付回数は悪性新生物・上皮内新生物それぞれ1回ずつ |

| 入院給付金 | 1日1万円等 | ・がん治療を目的に入院したとき ・保障日数:無制限 ・上皮内新生物も対象 |

|

| 通院給付金 | 1日1万円等 | 【保障日数】 ・退院後:365日以内 ・三大治療:日数無制限 ・上皮内新生物も対象 |

|

| 手術給付金 | 20万円等 | ・がん治療で手術を受けたとき ・給付回数:無制限 ・入院・通院を問わない ・上皮内新生物も対象 |

|

| 放射線治療給付金 | 20万円等 | ・放射線治療・温熱療法等を受けたとき ・給付回数:無制限 ・給付制限:60日に1回 ・上皮内新生物も対象 |

|

| 抗がん剤治療給付金 | ・抗がん剤:10万円等 ・ホルモン剤:5万円等 |

・10年更新の保障 ・上皮内新生物は対象外 ・厚生労働大臣の認可済みの抗がん剤長を受けたとき ・給付限度:給付額600万円まで ・給付制限:月に1回 |

|

| 特約 保障 |

がん先進医療給付金 | ・先進医療技術料と同額 ・一時金15万円 |

・技術料分は通算2,000万円まで ・10年更新 ・上皮内新生物は対象外 |

| 診断給付金複数回支払い特約 | ・悪性:100万円 ・上皮内:10万円 |

・主契約の「診断給付金」を2回目以降も支払う特約 ・給付条件:前回の給付から2年経過後に診断確定され入院したとき |

|

保障内容の主な特徴

・診断給付金+入院給付金がメインの保障

・主契約の内容が多い

保障内容の主な特徴は、診断給付金と入院給付金をの保障がメインであるということです。

また、外すことができない主契約の保障が多くなっています。

最近では、主契約が1つのみであとは自由に選べるようながん保険が増えています。

Daysのように主契約の保障が最初からある程度決まっているがん保険は、一昔前までは多かったですが最近は少なくなってきています。

Daysの特徴的な保障

保障内容のポイント1診断給付金

・給付が受けられるのは初回だけ

・上皮内新生物の給付額が1/10で厳しい

Daysでは、診断給付金の給付回数は初めてがんと診断された場合のみとなっています。

がんには「悪性新生物」だけではなく、上皮内新生物(初期がん)も含みます。

ただ、上皮内新生物の場合は給付額が1/10になってしまうため給付額は物足りません。

診断給付金複数回支払い特約を付けると複数回給付が受けられる

なお、特約で「診断給付金複数回支払い特約」を付けると、主契約の診断給付金を複数回受けられるようになります。

ただ、この特約を付けても上皮内新生物の給付額が1/10と物足りない点は変わりません。

また、2回目以降の診断給付金の給付条件も厳し目の条件となっています。

条件は「前回給付から2年経過後に診断されたがんで入院を開始したとき」となっており、診断確定後に「入院」をしないと給付が受けられません。

他のがん保険では、診断確定だけで給付が受けられたリ、同じ条件の診断給付金が特約ではなく主契約になっていたりします。

そのため、Daysの診断給付金は条件が悪いです。

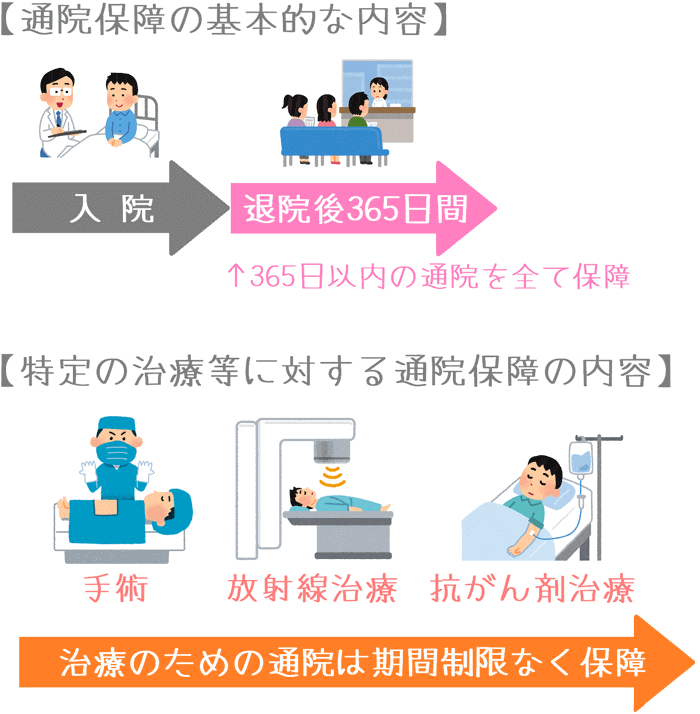

保障内容のポイント2通院給付金

・対象は入院後の通院

・特定の治療を受けるための通院は限度なく保障

がん治療では、年々通院による治療を行うことが増えてきています。

そうした理由があり、治療のための通院保障を設けるがん保険が増えてきています。

Daysでは、通院保障が主契約に含まれており、次の2つの通院を対象に給付が行われます。

- 入院後365日以内の通院

- がん三大治療を受けるための通院

入院後365日以内の通院

1つ目の入院後の通院保障は、365日以内の通院が日数無制限で保障されます。

入院前の通院が対象ではないところはマイナスですが、保障される期間はやや長めな方です。

がん三大治療を受けるための通院

2つ目のがん三大治療を受けるための通院ですが、がん治療を目的とした次の3つの治療方法が対象となります。

- 手術

- 放射線治療(温熱療法)

- 抗がん剤治療

最近のがん治療は、退院後に「通院で」こうした治療を行うことが増えてきています。

そのため、がん三大治療のための通院が無制限で保障されるのは安心感があって良いです。

保障内容のポイント3抗がん剤治療給付金

・未認可の抗がん剤治療は保障対象外

・10年更新のため保険料が上がる

抗がん剤治療給付金は、最近増えてきている「治療」を基準にした給付です。

この給付は、入院・通院のどちらであっても給付を受けられるというメリットがあります。

ただ、Daysの抗がん剤治療給付はイマイチな内容です。

イマイチな理由は2つあります。

- 未認可の抗がん剤は対象外

- 保障が10年更新

1.未認可の抗がん剤は対象外

1つ目は、未認可の抗がん剤が保障対象外であるという点です。

抗がん剤は、厚生労働大臣によって認可されたものは健康保険の適用対象となっています。

Daysでは、そうした健康保険が適用となる抗がん剤治療のみが保障対象となります。

ただ、抗がん剤治療は、まだ日本で認可されていない「未認可」のものを用いる場合に多額の自己負担が生じます。

本来、そうした自己負担が大きい場合にこそ保険で給付を受けたいですが、未認可のものはDaysの保障対象外であるため給付を受けることができません。

この点は大きなデメリットとなってしまいます。

ただ、現状他のがん保険の抗がん剤治療給付でも、未認可のものは対象となっていません。

そのため、Daysだけに存在するデメリットというわけではありません。

2.保障が10年更新

2つ目は、抗がん剤治療給付の保障期間が10年間であり、10年ごとに更新が必要となるという点です。

主契約の他の保障は全て一生保険料が変わらない「終身タイプ」ですが、抗がん剤治療給付だけは10年更新型となっています。

そのため、抗がん剤治療給付の保険料だけが10年ごとに値上げとなります。

他のがん保険では、治療給付も終身タイプであることがほとんどなので、この点は大きなデメリットであるといえます。

主契約のみと特約を付けた場合の保険料

続いては、具体的にDaysの保険料を見ていきます。

Daysには2つの特約がありますが、他のがん保険と保険料を比較しやすいように、主契約のみの保険料と、特約を付けた場合の保険料の2つをご紹介します。

主契約のみの場合の保険料の計算条件

- 保険料払込:終身払い

- 診断給付金:100万円

- 入院給付金:1日1万円

- 手術給付金:20万円

- 放射線治療給付金:20万円

- 抗がん剤治療給付金:10万円・5万円

特約を付けた場合の保険料の計算条件(表内は()書きで記載)

特約を付けた場合では、上記の保障に以下の特約を付加して保険料を計算しています。

- 付ける特約1:先進医療給付金特約

- 付ける特約2:診断給付金複数回支払い特約

「Days」の年齢・性別ごとの保険料

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 20歳 | 2,050円 (2,479円) |

2,200円 (2,629円) |

| 25歳 | 2,390円 (2,879円) |

2,590円 (3,079円) |

| 30歳 | 2,870円 (3,429円) |

3,120円 (3,679円) |

| 35歳 | 3,470円 (4,129円) |

3,840円 (4,469円) |

| 40歳 | 4,310円 (5,099円) |

4,640円 (5,379円) |

| 45歳 | 5,450円 (6,409円) |

5,420円 (6,269円) |

| 50歳 | 6,990円 (8,149円) |

6,010円 (6,969円) |

| 55歳 | 9,010円 (10,449円) |

6,620円 (7,699円) |

| 60歳 | 11,600円 (13,339円) |

7,350円 (8,569円) |

| 65歳 | 14,250円 (16,369円) |

8,130円 (9,489円) |

「Days」のメリットとデメリット

メリット

- 通院保障が比較的充実している

- 看護師の相談サービス等が付いている

メリット1通院保障が比較的充実している

メリットの1つ目は、通院保障が比較的充実しているという点です。

主契約の項目でもご説明したとおり、Daysの通院保障は、がん三大治療を対象としたものは日数無制限で給付を受けることができます。

この点は、治療が長期化することが多い「進行がん」での通院治療の際に効果が大きいです。

また、退院後を対象とした通院も、退院後365日目までの通院を日数無制限保障としており、他のがん保険と比べてもやや長めの保障期間となっています。

メリット2看護師の相談サービス等が付いている

メリットの2つ目は、看護師へのがん相談サービスなどの存在です。

Daysでは、株式会社法研という会社が提供する次の2つのサービスを利用することができます。

- 看護師によるがん訪問相談サービス

- 専門医紹介サービス

看護師によるがん訪問相談サービスでは、臨床経験のある看護士が訪問し、がん治療に対しての悩みや不安の相談に乗ってくれます。

専門医紹介サービスでは、がん治療のための専門医の紹介が受けられます。

また、セカンドオピニオンとしての受診費用も無料となります。

特に「専門医紹介サービス」は、法研のサービスが付帯している生命保険の中でも利用できる生命保険は多くありません。

(アフラックの他には、日本生命の生命保険のみです。)

こうしたサービスを、無料で利用することができます。

この点は、がんになってからの安心感につながるメリットであるといえます。

デメリット

- がん診断給付の保障内容が物足りない

- 抗がん剤治療給付が10年更新型

- 保険料免除制度が一切がない

デメリット1がん診断給付の保障内容が物足りない

デメリットの1つ目は、がん診断給付の保障内容が物足りないということです。

主契約の項目でもご説明したとおり、がんと診断された際の診断給付金には次の2つの点で物足りなさを感じます。

- 給付が初回のみ(2回目以降が必要なら特約料金が必要)

- 上皮内新生物の給付額が1/10となる

がん保険の診断給付金は、治療を受ける前の最も早い時点でまとまったお金を受け取ることができるものです。

まとまった給付により、金銭面から今後のがん治療をサポートします。

そのため、診断給付金はがん保険で最も重要な保障です。

ただ、Daysではその肝心な診断給付金の保障内容が物足りません。

この点は、がん保険としての大きなデメリットです。

デメリット2抗がん剤治療給付が10年更新型

デメリットの2つ目は、抗がん剤治療給付が10年更新型であるという点です。

Daysは終身タイプのがん保険ですが、主契約の中で唯一「抗がん剤治療給付」だけが10年更新タイプとなっています。

そのため、加入から10年ごとに保険料が値上がりします。

更新時にいくら値上がりするかは、その時にならないとハッキリわかりません。

将来的に、更新時の保険料が今の更新料金よりも大きく値上げされる可能性もあります。

本来、保険料が変わらずに安心して保障を確保できるはずの終身タイプのがん保険で、重要な保障が更新型となっているのはデメリットです。

デメリット3保険料免除制度が一切がない

デメリットの3つ目は、保険料免除制度が一切がないという点です。

多くのがん保険には、次の2つを対象とした保険料の払い込み免除があります。

- 高度障害状態になったとき

- がん(悪性新生物)と診断されたとき

がんは、治療を行っていく過程で収入が減少してしまうことが多いです。

ただ、がん保険にがんを対象とした保険料払込免除があれば、保険料分の出費を抑えることができます。

見落とされがちですが、がんを対象とした保険料払込免除は非常に重要な保障です。

しかし、Daysではがんを対象とした保険料払込免除制度も、高度障害状態を対象とした保険料払込免除制度もありません。

そのため、がんと診断された後も保険料を支払い続けなければいけなくなります。

この点は、Daysの大きなデメリットであると感じます。

【結論】「新生きるためのがん保険 Days」はおすすめ?

ご紹介してきたアフラックの「新生きるためのがん保険 Days」ですが、残念ながら加入はおすすめしません。

理由は、デメリットで挙げたこと等のとおり、がん保険としての保障がイマイチだからです。

診断給付の内容は物足りませんし、重要な抗がん剤治療保障が10年更新のため保険料の値上がりがあります。

また、がんになっても保険料が免除されないため、出費を減らすこともできません。

単純に金額だけを見れば、Daysの保険料は高い方ではありません。

ただ、保障内容を踏まえて保険料を考えるとかなり割高に感じてしまいます。

こうした理由から、当サイトとしてはDaysはおすすめできないという結論となりました。

テレビCM等により知名度が高いのは間違いないのですが、保障内容の方はかなり物足りません。

他のがん保険と見比べてみて保障が充実したものを選びたい

せっかくがん保険を選ぶのであれば、保障が充実しているものを選びたいです。

ただ最近では、がん保険の保障内容は複数の種類が存在します。

- 治療給付を重視しているもの

- 診断一時金を重視しているもの

- 診断一時金+入院給付を重視しているもの

これらは、どういった保障を重視したいのかで選ぶべきものが異なってきます。

また、それぞれのタイプの中でもがん保険ごとに保障の充実度が異なります。

こうしたさまざまなタイプのがん保険について、当サイトのがん保険ランキングのページでは、独自のコメントを付けてランキングにまとめています。

ぜひ、さまざまながん保険を見比べてみて、内容に納得できるものを選んでみてください。

このサイトを通して、そのお手伝いをさせていただければ幸いです。

【参考】私ががん保険を選んだ際の流れを紹介します

がん保険は種類が多くて選ぶのがちょっと難しいですよね。

私と妻が実際に保険選びで行った手順を紹介しますので、ご参考になればと思います。

- 何のために保険に入りたいかをハッキリさせる

- 専門家におすすめの保険を聞く

- 自分なりに他の保険と比較検討する

- 保障内容に納得できたら加入する

手順①

何のために保険に入りたいかをハッキリさせる

まずは、何のために保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 病気やケガに備えたい

- 特に「がん」に備えたい

- 結婚をしたり、子供が生まれたりして家族が増えた

- 老後が不安だ…

手順②

専門家におすすめの保険を聞く

次に、考えた「保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、その目的に合う保険を専門家の視点で教えてもらえます。

なお、私は数多く相談してみた結果、保険見直し本舗でがん保険に入りました。(有名なところですね)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分なりに比較検討してみてください。

紹介されていない他のがん保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

保障内容に納得できたら加入する

あとは、保障内容に納得ができたら加入します。

ただ、もし「今はやっぱり入らなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私は他の意見も聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが加入後にも安心できるがん保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私と妻が実際にがん保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私と妻ががん保険加入前に利用した『無料の保険相談』ランキング!

おすすめがん保険と加入方法あれこれ

がん保険ランキング!(2019年版)

20種類以上のがん保険を、保障の充実度や保障のタイプを基にランキングにまとめました。2019年最もおすすめのがん保険と各がん保険の特徴が分かります!

がん保険選びで使った保険相談ランキング!

私と妻が、がん保険探しの際実際に相談した複数の無料保険相談サービスをランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!

『終身ガン治療保険プレミアム』を解説!

治療給付を重視したがん保険で最もおすすめなのが、チューリッヒ生命の「終身ガン治療保険プレミアム」です。保障内容の特徴とメリット・デメリットを紹介します。

ひまわり生命『勇気のお守り』を解説!

診断と入院の保障がメインとなったがん保険の中で最もおすすめなのが、ひまわり生命の「勇気のお守り」です。診断給付や通院給付の条件が非常に優れています。