あんしん生命のがん保険「がん治療支援保険NEO」はおすすめ?

東京海上日動あんしん生命の「がん治療支援保険NEO」はおすすめですか?

がん保険に入りたいと思っているんですが、数が多くてどれが良いのか分からず迷っています。

こんにちは!

ファイナンシャル・プランナー兼サラリーマンのFP吉田です。

東京海上日動あんしん生命のがん保険は2種類ありますが、「がん治療支援保険NEO」は、その2つの内の正統派な方のがん保険となっています。

(もう1つは、一定年齢で保険料が返ってくる「がん診断保険R」です。)

そんなあんしん生命の「がん治療支援保険NEO」ですが、あえて積極的に加入をしたいがん保険とは言えません。

理由は、保障はバランスよくそろっているのですが、保険料に割高感があるからです。

ただ、保障内容自体は必要なものがほぼそろっているため、他のがん保険と比較する際に参考になります。

そこで、このページでは、あんしん生命のがん治療支援保険NEOについて、特徴やメリット・デメリットをご紹介していきます。

「がん治療支援保険NEO」の特徴!

- がん診断給付金の2回目以降の給付条件が「診断確定」と良い条件

- 人間ドックの割引予約サービス等が付いている

- 上皮内新生物(初期がん)は1回のみ保障対象

- 通院保障特約は、退院後の保障日数がやや少ない

- 50歳以降の男性の保険料が高い

あんしん生命の「がん治療支援保険NEO」の基本情報

![]()

保障内容の説明に入る前に、「がん治療支援保険NEO」の基本情報をご紹介します。

なお、がん治療支援保険NEOは、以前「がん治療支援保険」という名前でした。

ただ、2013年に治療に対する保障などを追加する形でリニューアルされ現在のものになりました。

リニューアルによって、一部保障が追加され、上皮内新生物(初期がん)に対する保障内容の変化がありました。

さて、そんな「がん治療支援保険NEO」の基本情報を見ていきましょう。

「がん治療支援保険NEO」の基本情報

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | ・終身(亡くなるまで) ・10年更新 |

||

| 保険料の払込期間 | 【終身タイプ】 ・60歳 ・65歳 ・終身払い 【10年更新タイプ】 ・10年間 |

||

| 加入可能な年齢 | ・0歳~75歳 | ||

| 加入申込み方法 | 郵送 | ○ | 通販プランは付けられる特約が一部限られる |

| インターネット | ○ | ||

| 対面加入 | ○ | 保険相談サービスなど | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い ・振り込み |

||

| 保険料払い込み方法 | ・毎月払い ・年払い ・まとめ払い※ |

※3~12か月分 | |

| 保険料の払込免除制度 | 有り | ||

| 付帯サービス | ・メディカルアシスト ・がん訪問相談 ・人間ドック優待サービス |

東京海上日動メディカルサービス等が提供 | |

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

「がん治療支援保険NEO」保障内容一覧と特徴

続いては、具体的にがん治療支援保険NEOの保障内容をご紹介します。

まず、一覧で主契約の保障内容と、特約保障の内容をご紹介します。

主契約と特約保障は次のような切り分けとなっています。

- 主契約:加入したら必ず付く保障

- 特約保障:任意で付けられる保障

なお、保障内容のうち、特徴的なものについては次の項目で詳しくご紹介します。

(保障項目名のリンクをクリックしていただくと該当の項目まで移動します。)

| 保障項目 | 保障金額の例 | 保障の概要 | |

|---|---|---|---|

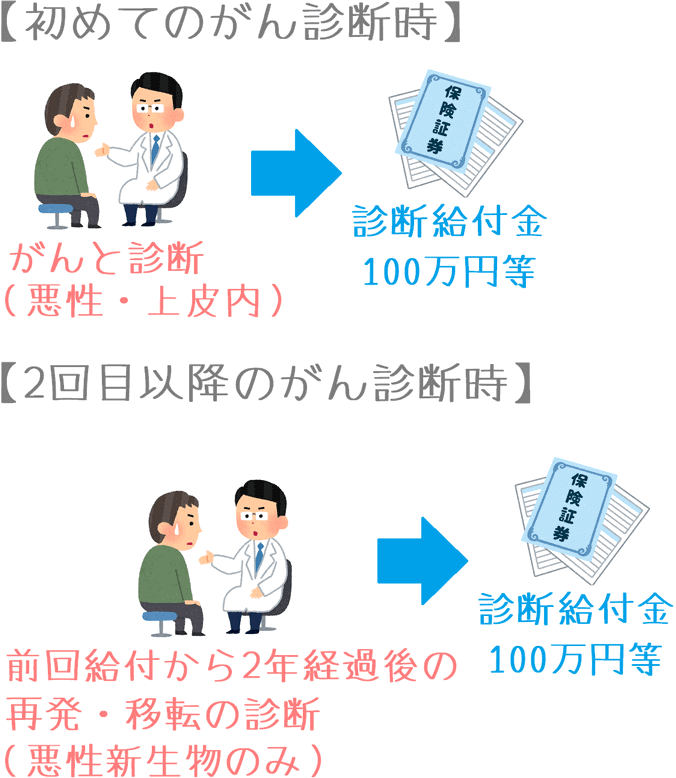

| 主契約 | 診断給付金 | 100万円 | 【給付条件】 ・初回:初めてがん(悪性新生物・上皮内新生物)と診断確定したとき ・2回目以降:前回の給付から2年経過後にがん(悪性新生物)が再発・移転したと診断確定したとき |

| 入院給付金 | 1日1万円等 | ・がん治療を目的に入院したとき ・保障日数:無制限 ・上皮内新生物も対象 |

|

| 特約 保障 |

がん手術給付金 | 20万円等 | ・保障回数:無制限 ・保障限度:60日に1回 ・がん治療を目的に手術を受けたとき ・入院・通院を問わない ・上皮内新生物も対象 |

| がん通院給付金 | 1日1万円等 | 【対象となる通院】 ・入院前:60日以内 ・退院後:180日以内 【保障日数】 ・1回の入院に関する通院の内45日間 |

|

| 悪性新生物初回診断給付金 | 100万円等 | ・初めてがん(悪性新生物)と診断確定したとき | |

| 抗がん剤治療給付 | 月10万円等 | 【給付条件】 ・がん(悪性・上皮内)治療ための所定の抗がん剤治療を受けたとき ・保障月数:60か月まで |

|

| がん先進医療給付金 | 先進医療技術料と同額 | ・技術料分は通算2,000万円まで ・上皮内新生物は対象外 |

|

| 保険料払込免除 | 以後の保険料免除 | ・悪性新生物のみが対象 (上皮内新生物は対象外) |

|

保障内容の主な特徴

・診断給付金+入院給付金がメインの保障

保障内容の主な特徴は、主契約が診断給付金と入院給付金をメインとしたものであるということです。

この組み合わせは、少し前のがん保険で一般的であった主契約の組み合わせであるといえます。

主契約はこの2つだけであり、残りの保障は自分で自由に付けたり外したりできるため比較的自由度は高めです。

主契約の特徴的な保障

主契約のポイント診断給付金

・上皮内新生物は初回のみ対象

・悪性新生物の2回目の給付は診断給付だけで受けられる

がん治療支援保険NEOの主契約の1つが、がんと診断された際の診断給付金です。

この診断給付金のポイントは次の2つです。

- 上皮内新生物は初回のみ対象

- 悪性新生物の2回目の給付は診断給付だけで受けられる

上皮内新生物は初回のみ対象

初回の給付は悪性新生物・上皮内新生物(初期がん)それぞれが対象となります。

しかし、2回目以降の給付は悪性新生物のみが対象となり、上皮内新生物は対象となりません。

悪性新生物の2回目の給付は診断給付だけで受けられる

悪性新生物の2回目以降の給付は、前回の給付から2年経過後に再発・移転したと診断確定した際に受けられます。

がん保険によっては、2回目以降の給付条件が「診断確定後の入院開始時」となっているものがあります。

しかし、がん治療支援保険NEOでは、2回目の給付条件は「診断確定」のみとなっており、入院が関係しないため給付が受けやすくなっています。

各特約保障のポイント!

特約保障のポイント1がん手術給付金・抗がん剤治療給付

・がん手術給付は「放射線治療」も給付対象

・放射線治療は健康保険制度適用のものが対象

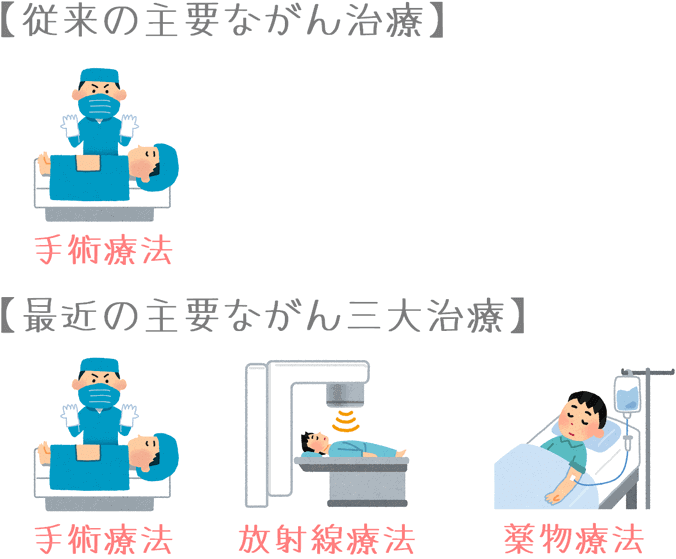

ガン治療と言えば、以前は手術が主流でしたが、最近では手術・放射線治療・抗がん剤治療を組み合わせた三大治療で行うことが主流となっています。

がん治療支援保険NEOでは、「がん治療給付金」と「抗がん剤治療給付金」の2つの特約を組み合わせることでがん三大治療に備えることができます。

- 手術(がん手術給付金)

- 放射線治療(がん手術給付金)

- 抗がん剤治療(抗がん剤治療給付金)

がん手術給付と抗がん剤治療給付のそれぞれで給付を受けられる回数や金額は異なりますが、三大治療にもしっかりと備えられるのは安心感があります。

抗がん剤治療は「健康保険」適用のもののみが対象

1つ気を付けておきたいのは、抗がん剤治療給付の対象となる抗がん剤は公的医療保険制度(健康保険)が適用となるもののみであるという点です。

抗がん剤には、厚生労働大臣の認可を受け健康保険の対象となるものと、健康保険の対象とならない未認可のものあります。

お金がかかる抗がん剤治療は「未認可」のものを用いる場合ですが、そういった場合にはこのがん保険で保障は受けられません。

この点は他のがん保険の抗がん剤給付でも同様ではありますが、お金がかかる治療でこそ受けたいはずの給付を受けられないのはデメリットであるといえます。

特約保障のポイント2がん通院給付金

・入院前の通院も対象になる

・退院後の対象期間は短い

多くのがん保険に通院保障が用意されていますが、その保障範囲はがん保険ごとにさまざまです。

そのため、どういった通院が保障されるかを見ることで、通院保障の良し悪しが分かります。

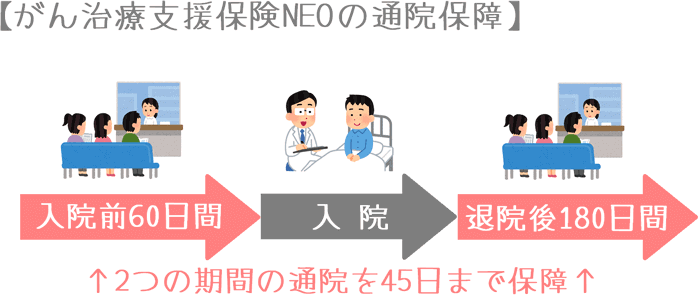

がん治療支援保険の「がん通院給付」では、がん治療を目的とした次の2つの通院が保障対象となっています。

- 入院前の通院:入院前60日以内

- 退院後の通院:退院後180日以内

この2つの期間内の通院について45日まで保障対象となります。

(保険期間全体では通算730日まで)

この通院保障は、入院前の通院も保障対象となる点は良い点です。

ただ、退院後の入院期間の設定がやや短いです。

他のがん保険では、退院後の通院が1年間保障されるものもあるため、そうしたものと比べると保障期間がやや短いといえます。

年齢・性別ごとの保険料

ここからは、がん治療支援保険NEOの保険料をご紹介します。

保険料は、年齢・性別ごとに次の条件でご紹介していきます。

保険料の計算条件

- 保険料払込:終身払い

- 診断給付金:100万円

- 入院給付金:1日1万円

- 特約1:手術給付金 20万円

- 特約2:抗がん剤治療給付金 10万円

- 特約3:通院給付金 1日1万円

- 特約4:先進医療給付金

- 特約5:悪性新生物保険料払込免除

「がん治療支援保険NEO」の年齢・性別ごとの保険料

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 20歳 | 2,527円 | 2,612円 |

| 25歳 | 2,856円 | 2,994円 |

| 30歳 | 3,437円 | 3,622円 |

| 35歳 | 4,212円 | 4,520円 |

| 40歳 | 5,336円 | 5,476円 |

| 45歳 | 7,364円 | 6,436円 |

| 50歳 | 10,268円 | 7,363円 |

| 55歳 | 14,305円 | 8,608円 |

| 60歳 | 19,406円 | 9,913円 |

| 65歳 | 24,735円 | 11,397円 |

「がん治療支援保険NEO」のメリットとデメリット

メリット

- 診断給付金の給付条件が良い

- しっかりとした健康相談サービスが付帯している

メリット1診断給付金の給付条件が良い

メリットの1つ目は、診断給付金の給付条件が良いということです。

診断給付金のうち、特に2回目以降の給付条件が良いです。

がん保険の中には、2回目以降の給付では入院も伴わないと給付が受けられないものがあります。

しかし、この保険では2回目以降の診断確定で給付を受けることができるため、がん保険の中では給付が受けやすい方となっています。

メリット2しっかりとした健康相談サービスが付帯している

メリットの2つ目は、付帯する健康相談サービスの存在です。

この健康相談サービスでは、「メディカルアシスト」というサービスで健康状態に関する相談を専門医に無料ですることができます。

がんに罹患された方は、専門員による無料の訪問相談サービスを利用することもできます。

不安や悩み、今後の治療のこと等について、じっくりと専門員に相談をすることができます。

加えて、人間ドックを受ける際に、提携しているクリニックを優待価格で予約できるサービスもあります。

私はあんしん生命のがん保険に入っているため、実際に利用しました。

あんしん生命の「人間ドック優待サービス」で割引予約してみた体験談

これらは、通常有料で提供されているサービスです。

そうしたサービスを、あんしん生命のがん保険に加入している場合には無料で利用することができます。

デメリット

- 診断給付金の上皮内新生物の給付が1回だけ

- 抗がん剤治療給付の対象が健康保険適用のもののみ

- 通院保障の保障期間が短い

- 保険料がやや高め

デメリット1診断給付金の上皮内新生物の給付が1回だけ

デメリットの1つ目は、診断給付金の上皮内新生物の給付が1回だけであるという点です。

主契約の項目でもご説明しましたが、がん診断給付では上皮内新生物は初回の1回のみが給付対象となっています。

給付金額が悪性新生物と同額である点は良いのですが、回数が1回のみというのは残念です。

診断給付金は何度も受け取りたいものではありませんが、受け取り回数が複数回のものの方が安心感があります。

デメリット2抗がん剤治療給付の対象が健康保険適用のもののみ

デメリットの2つ目は、抗がん剤治療給付の対象が健康保険適用のもののみであるという点です。

こちらも主契約のところでご説明しましたが、抗がん剤治療給付の対象は健康保険が適用になる抗がん剤を用いた場合のみとなっています。

抗がん剤治療は、未認可で健康保険が適用にならないものほどお金がかかります。

しかし、そうした未認可の抗がん剤は給付の対象外となってしまっています。

この点は、抗がん剤治療を受けた際の保障としては物足りず、デメリットであるといえます。

デメリット3通院保障の保障期間が短い

デメリットの3つ目は、通院保障の保障期間が短いという点です。

現在、がん治療は入院と通院を併用して治療を行っていくよう変化しています。

そのため、通院をした際にも給付を受けることができる「通院保障」の重要性が高まっています。

ただ、がん治療支援保険NEOでは、通院保障の退院後の保障対象が退院後180日以内の通院と短いです。

がん保険によっては、退院後1年以内の通院や、保障期間が無制限である通院保障も存在します。

そういった通院保障と比較すると、がん治療支援保険NEOの通院保障は物足りません。

デメリット4保険料がやや高め

デメリットの4つ目は、保険料の割高さについてです。

がん治療支援保険NEOでは、特に50代以降の男性の保険料が高めの設定となっています。

先ほどご紹介した保険料例では、60歳の男性の方は約2万円弱の保険料となっています。

終身払いでこの保険料となるのはかなり高額です。

他の保障内容が近いがん保険と比べてみるとよく分かります。

チューリッヒ生命 終身ガン治療保険プレミアム |

アフラック Days |

あんしん生命 がん治療支援保険NEO |

|

|---|---|---|---|

| 30歳男性 | 3,977円 | 3,429円 | 3,437円 |

| 40歳男性 | 5,431円 | 5,099円 | 5,336円 |

| 50歳男性 | 8,237円 | 8,149円 | 10,268円 |

| 60歳男性 | 12,705円 | 13,339円 | 19,406円 |

【保険料条件】手術給付+抗がん剤治療給付+入院給付+通院給付+先進医療+保険料免除 終身払い

金額に見合うほど保障がものすごく手厚いかというと、そこまでの内容ではないと感じます。

そのため、保障内容の割に特に男性の保険料が高めである点はデメリットであるといえます。

【結論】「がん治療支援保険NEO」はおすすめ?

さて、ここまでご紹介した、東京海上日動あんしん生命の「がん治療支援保険NEO」ですが、残念ながら当サイトとしては特におすすめではありません。

その理由は、特にこのがん保険でなければいけない、という特筆すべき点が見当たらないためです。

保障内容は平均的なものがそろっています。

そのため、このがん保険に加入すれば、平均的ながん保障は得ることができます。

ただ、どうしても保障内容の割には保険料が高いと感じてしまいます。

また、ほぼ同等のがん保障に関しては他のがん保険でも得ることができるため、あえてこのがん保険を選ぶ必要性が見当たりません。

こうした理由から、当サイトとしては特におすすめではないという結論となります。

おすすめのがん保険は?

では、当サイトとしておすすめのがん保険はどんなものであるかというと、次の2つがあります。

- チューリッヒ生命「終身ガン治療保険プレミアム」

- AIG富士生命「新がんベスト・ゴールドα」

「終身ガン治療保険プレミアム」では、がんの治療時点を基準として毎月手厚い保障を受けることができます。

「新がんベスト・ゴールドα」では、がん治療支援保険NEOよりもさらに良い条件の診断給付保障を得ることができます。

また、当サイトのがん保険ランキングでも、他にもさまざまながん保険をコメント付きでランキングにまとめて紹介しています。

がん保険は、各保険会社によって特徴的な保障を持っているものがあります。

ぜひ、加入前にはさまざまながん保険を比較検討して、内容が良いと思えるものを選んでみてくださいね。

【参考】私ががん保険を選んだ際の流れを紹介します

がん保険は種類が多くて選ぶのがちょっと難しいですよね。

私と妻が実際に保険選びで行った手順を紹介しますので、ご参考になればと思います。

- 何のために保険に入りたいかをハッキリさせる

- 専門家におすすめの保険を聞く

- 自分なりに他の保険と比較検討する

- 保障内容に納得できたら加入する

手順①

何のために保険に入りたいかをハッキリさせる

まずは、何のために保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 病気やケガに備えたい

- 特に「がん」に備えたい

- 結婚をしたり、子供が生まれたりして家族が増えた

- 老後が不安だ…

手順②

専門家におすすめの保険を聞く

次に、考えた「保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、その目的に合う保険を専門家の視点で教えてもらえます。

なお、私は数多く相談してみた結果、保険見直し本舗でがん保険に入りました。(有名なところですね)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分なりに比較検討してみてください。

紹介されていない他のがん保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

保障内容に納得できたら加入する

あとは、保障内容に納得ができたら加入します。

ただ、もし「今はやっぱり入らなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私は他の意見も聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが加入後にも安心できるがん保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私と妻が実際にがん保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私と妻ががん保険加入前に利用した『無料の保険相談』ランキング!

おすすめがん保険と加入方法あれこれ

がん保険ランキング!(2019年版)

20種類以上のがん保険を、保障の充実度や保障のタイプを基にランキングにまとめました。2019年最もおすすめのがん保険と各がん保険の特徴が分かります!

がん保険選びで使った保険相談ランキング!

私と妻が、がん保険探しの際実際に相談した複数の無料保険相談サービスをランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!

『終身ガン治療保険プレミアム』を解説!

治療給付を重視したがん保険で最もおすすめなのが、チューリッヒ生命の「終身ガン治療保険プレミアム」です。保障内容の特徴とメリット・デメリットを紹介します。

ひまわり生命『勇気のお守り』を解説!

診断と入院の保障がメインとなったがん保険の中で最もおすすめなのが、ひまわり生命の「勇気のお守り」です。診断給付や通院給付の条件が非常に優れています。