あんしん生命の「がん診断保険R」はおすすめ?

東京海上日動あんしん生命の「がん診断保険R」は、70歳になったら保険料が戻ってくるみたいなので他のがん保険よりもお得そうに思います。

がん保険診断Rはおすすめのがん保険ですか?

あと、お金が戻ってくる仕組みも詳しく教えてください。

こんにちは!

ファイナンシャル・プランナー兼サラリーマンのFP吉田です。

東京海上日動あんしん生命には2つのがん保険がありますが、こちらのがん保険診断Rはちょっと変わり種の方です。

医療保険の「メディカルKit R」と同じく、一定年齢で保険料が一時金として給付される貯蓄性のあるがん保険です。

ただ、そんながん保険診断Rですが、残念ながら加入はおすすめではありません。

その理由は、結果的に保険料が割高になる可能性が高いからです。

また、保障内容自体も標準的な内容であり、特筆して優れているものであるとは言えません。

ただ、明らかに他のがん保険とは異なった仕組みを持つがん保険ではあるため、参考として他のがん保険と比較検討してみると参考になります。

そこで、このページでは、がん保険診断Rの仕組みやメリット・デメリットについてご説明していきます。

それでは、はじめましょう!

あんしん生命の「がん診断保険R」の基本情報

![]()

まずは簡単に、「がん診断保険R」の基本情報をご紹介します。

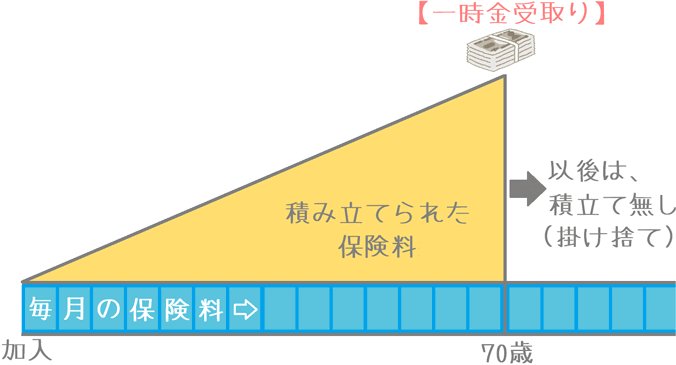

この保険は、70歳時点でそれまでに支払った保険料の一部が還付されるがん保険です。

保険名称の「R」はリターン(Return)の頭文字となっています。

なお、同じ仕組みを持つ保険として、医療保険に「メディカルKit R」があります。

さて、そんな「がん診断保険R」の基本情報を見ていきましょう。

「がん診断保険R」の基本情報

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | ・終身(亡くなるまで) | ||

| 保険料の払込期間 | ・終身払い | 一定年齢までの「短期払い」はない | |

| 加入可能な年齢 | ・0歳~50歳 | ||

| 加入申込み方法 | 郵送 | × | 通販での加入はできない |

| インターネット | × | ||

| 対面加入 | ○ | 保険相談サービスなど | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い ・振り込み |

||

| 保険料払い込み方法 | ・毎月払い ・年払い ・まとめ払い※ |

※3~12か月分 | |

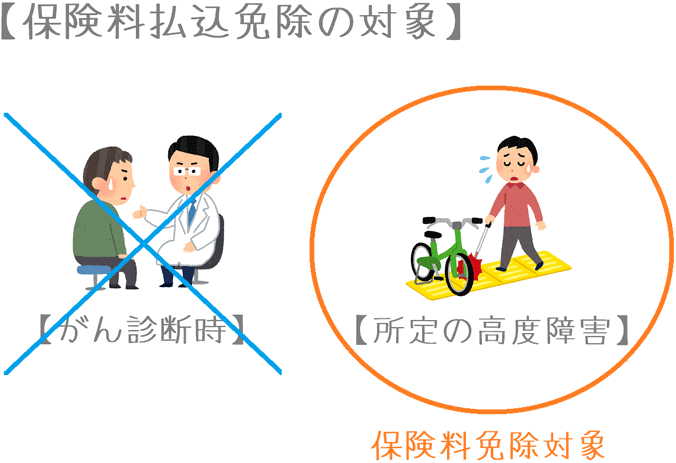

| 保険料の払込免除制度 | 有り | ただし、対象は「高度障害状態」や「身体障害状態」のみであり、がん(悪性新生物)になった場合の払込免除は付けることができない | |

| 付帯サービス | ・メディカルアシスト ・がん訪問相談 ・人間ドック優待サービス |

東京海上日動メディカルサービス等が提供 | |

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

「がん診断保険R」保障内容一覧

続いては、具体的にがん診断保険Rの保障内容をご紹介します。

がん診断保険Rの保障内容は、お金が戻ってくる仕組み以外は、あんしん生命のもう1つのがん保険である「がん治療支援保険NEO」とほぼ同様です。

(唯一違うのは、入院給付金が主契約であるか特約保障であるかどうかです。)

そのため、ここでは各種保障を一覧でご紹介するのみにして、次の項目からはがん保険診断Rの特徴である「お金が戻ってくる仕組み」の部分を重点的にご説明します。

なお、各保障内容についてさらに詳細なご説明は、がん治療支援保険NEOのレビューページをあわせてご覧いただければ幸いです。

「がん診断保険R」の保障内容

| 保障項目 | 保障金額の例 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 診断給付金 | 100万円 | 【給付条件】 ・初回:初めてがん(悪性新生物・上皮内新生物)と診断確定したとき ・2回目以降:前回の給付から2年経過後にがん(悪性新生物)が再発・移転したと診断確定したとき |

| 健康還付給付金 | 70歳時点での還付相当額 | ・この保険の特徴である70歳時点の還付を行うための給付金 | |

| 特約 保障 |

がん手術給付金 | 20万円等 | ・保障回数:無制限 ・保障限度:60日に1回 ・がん治療を目的に手術を受けた時 ・入院・通院を問わない ・上皮内新生物も対象 |

| がん入院給付金 | 1日1万円等 | ・がん治療を目的に入院したとき ・保障日数:無制限 ・上皮内新生物も対象 |

|

| がん通院給付金 | 1日1万円等 | 【対象となる通院】 ・入院前:60日以内 ・退院後:180日以内 【保障日数】 ・1回の入院に関する通院の内45日間 |

|

| 悪性新生物初回診断給付金 | 100万円等 | ・初めてがん(悪性新生物)と診断確定したとき | |

| 抗がん剤治療給付 | 月10万円等 | 【給付条件】 ・がん(悪性・上皮内)治療ための所定の抗がん剤治療を受けたとき ・保障月数:60か月まで |

|

| がん先進医療給付金 | 先進医療技術料と同額 | ・技術料分は通算2,000万円まで ・上皮内新生物も対象 |

|

| 悪性新生物保険料払込免除 | 以後の保険料免除 | ・悪性新生物のみが対象 (上皮内新生物は対象外) |

|

「がん診断保険R」の70歳時点での還付の仕組み

がん診断保険Rの「リターン」の仕組み

ここからは、がん診断保険Rでお金が戻ってくる仕組みをご説明します。

ここまでもご紹介したとおり、がん診断保険Rでは、70歳時点でそれまでに払い込んだ保険料が給付金として還付されます。

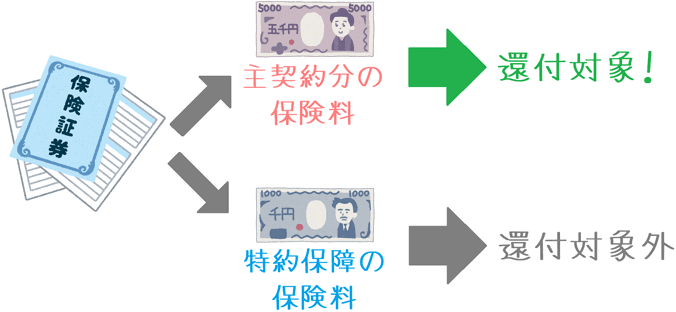

保険料の還付は、次の2つの原則にのっとって行われます。

1.還付されるのは主契約の保険料のみが対象

2.悪性新生物診断給付金の受け取りがあればその分が差し引かれる

原則1.還付されるのは主契約の保険料のみが対象(特約料は還付されない。)

原則の1つ目は、70歳時点で還付の対象となるのは「主契約の保険料」のみであるということです。

先ほどご紹介したとおり、がん保険診断Rには「主契約」と「特約保障」の2つがあります。

主契約の保険料については、加入から70歳までに支払った分が70歳時点で戻ってきます。

しかし、特約保障の分の保険料は、加入から保険の終期(基本は死亡時)まで一切還付されることはありません。

もし、特約保障を盛りだくさんつけて加入した場合には、70歳時点での還付額が思ったより少なかったということになる可能性もあるため注意が必要です。

原則2.悪性新生物診断給付金の受け取りがあればその分が差し引かれる

原則の2つ目は、70歳までに主契約の給付金を受け取っていれば、還付金からその分が差し引かれるということです。

もし、70歳までに主契約である「がん診断給付金」の給付を受けていた場合、払い込んだ保険料から、診断給付金の給付額を引いた金額が還付されます。

70歳時点の還付額 = 70歳までに払い込んだ保険料 - 受け取ったがん診断給付金額

70歳時点までにがん診断給付金の受け取りが無ければ引かれる金額はありませんが、一度でも受取りがあると100万円単位の給付額が差し引かれてしまいます。

そうなると、還付はほとんど受けられないことになります。

もし受け取った給付額の方が多い場合には還付額は0円となります。

主契約のみと特約を付けた場合の保険料例

ここからは、がん診断保険Rの保険料をご紹介します。

保険料は、性別ごとに5歳刻みでご紹介していきます。

また、次の2つの保険料をご紹介します。

・還付対象となる「主契約のみ」の保険料

・各種特約を付けた場合の保険料

主契約のみの保険料の計算条件

- 保険料払込:終身払い

- がん診断給付金:100万円

特約を付けた保険料の計算条件(表内で()書きをしたもの)

上記の主契約に特約を付加して、通常のがん保険に近い内容にした場合。

- 保険料払込:終身払い

- がん診断給付金:100万円

- 特約1:入院給付金 1日1万円

- 特約2:手術給付金 20万円

- 特約3:抗がん剤治療給付金 10万円

- 特約4:通院給付金 1日5,000円

- 特約5:先進医療給付金

「がん診断保険R」の年齢・性別ごとの保険料

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 20歳 | 2,155円 (3,105円) |

2,442円 (3,331円) |

| 25歳 | 2,538円 (3,588円) |

2,763円 (3,784円) |

| 30歳 | 3,074円 (4,382円) |

3,150円 (4,465円) |

| 35歳 | 3,678円 (5,334円) |

3,360円 (5,151円) |

| 40歳 | 4,545円 (6,654円) |

3,565円 (5,877円) |

| 45歳 | 5,644円 (8,694円) |

3,721円 (6,589円) |

| 50歳 | 6,876円 (11,187円) |

3,900円 (7,324円) |

「がん診断保険R」のメリットとデメリット

メリット

- 保険料が掛け捨てとならない

- がん診断給付金の給付条件が良い

メリット1保険料が掛け捨てとならない

メリットの1つ目は、70歳時点での還付があることによって保険料が掛け捨てにならないという点です。

このメリットは、まさにがん診断保険Rの仕組みそのものからくるメリットであるといえます。

他社の終身がん保険は、保険料の還付はなく保険料は掛け捨てとなります。

ただ、がん診断保険Rは、還付金があるため保険料が掛け捨てになりません。

掛け捨ての保険に抵抗がある方にとっては、この点はメリットとなります。

メリット2がん診断給付金の給付条件が良い

メリットの2つ目は、主契約であるがん診断給付の給付条件が良いということです。

がん診断給付では、2回目の給付条件が「がんの再発・転移の診断確定時」となっています。

他のがん保険では、2回目の給付は診断確定後の「入院」が条件となっている場合が多いです。

入院をせずとも2回目以降の給付が受けられる点はメリットであるといえます。

デメリット

- もともとの保険料が高く、長生きするほど保険料負担が重くなる

- がんを対象とした保険料払込免除がない

- 診断給付金の上皮内新生物の給付が1回だけ

- 通院保障の保障期間が短い

- 抗がん剤治療給付の対象が健康保険適用のもののみ

デメリット1もともとの保険料が高く、長生きするほど保険料が割高になる

デメリットの1つ目は、保険料が高く、70歳以後長生きするほど保険料が割高になるという点です。

まず大前提として、がん診断保険Rの保険料は他のがん保険よりも高めに設定されています。

他のがん保険で同程度の保障を得ようとした場合には、この保険よりも安い保険料で保障を得ることができます。

そして、このがん保険は70歳時点の還付金に目が行きがちですが、70歳の還付後に支払う保険料も重要です。

がん保険の保障は70歳で終わりではないため、還付金を受け取って以降も保険料は支払い続ける必要があります。

ただし、その70歳以降の保険料は掛け捨てとなります。

もともと高めの保険料を、70歳以降は掛け捨てで支払っていかなければいけません。

また、他のがん保険のように、一定年齢までに保険料を払い終える制度もありません。

そのため、がん診断保険Rでは、長生きするほど割高な保険料を支払い続けることになります。

お得な還付金があるから加入したはずなのに、長生きするほど保険料が割高になってしまうというのは大きなデメリットです。

デメリット2がんを対象とした保険料払込免除がない

デメリットの2つ目は、がんを対象とした保険料払込免除が無いという点です。

多くのがん保険には、がん(悪性新生物)と診断された後は保険料の支払いが免除される特約があります。

しかし、がん診断保険Rには、がんを対象とした保険料払込免除はありません。

(高度障害状態を対象とした保険料免除はあります。)

がん治療が長期化すると収入が減少することもあるため、できるだけ出費は減らしたいです。

がんを対象とした保険料払込免除は、そうした収入減少に対応するための重要な保障です。

ただ、がん診断保険Rでは、がんを対象とした保険料払込免除が無いため、がんと診断された後も保険料を支払い続ける必要があります。

しかも、先ほどご説明したとおり、保険料はもともと高めに設定されています。

そのため、がんになってからの保険料負担という点で考えると、がんを対象とした保険料払込免除がないのはデメリットとなります。

デメリット3診断給付金の上皮内新生物の給付が1回だけ

デメリットの3つ目は、主契約のがん診断給付で上皮内新生物(初期がん)の給付が1回だけであるという点です。

主契約のがん診断給付では、がんと診断確定した時点でまとまった給付を受けることができます。

この給付は、2年に一度を限度に複数回受け取ることができます。

ただ、上皮内新生物と呼ばれる初期がんの場合には1回だけしか給付を受けることができません。

デメリット4通院保障の保障期間が短い

デメリットの4つ目は、通院保障の保障期間が短いという点です。

がん治療は、入院を中心とした治療から通院を中心とした治療へと移り変わってきています。

そのため、通院治療への保障として、多くのがん保険で「通院保障」が取り入れられています。

がん診断保険Rでも通院保障はあるのですが、その保障期間が入院前60日間・退院後180日間とやや短いです。

通院保障が手厚いがん保険では、保障期間の制限がないものもあるため、そうしたがん保険と比較すると見劣りしてしまいます。

デメリット5抗がん剤治療給付の対象が健康保険適用のもののみ

デメリットの5つ目は、抗がん剤治療給付の給付対象についてです。

特約の抗がん剤治療給付は、抗がん剤治療を行った際に10万円などの給付を受けることができます。

ただ、この対象となる抗がん剤が、健康保険が適用となるもののみとなっています。

抗がん剤には、健康保険が適用になるものと、適用にならない未認可のものがあります。

未認可の抗がん剤は全て自費となるため、高額な費用が生じます。

高額な費用が生じる未認可の抗がん剤治療時にこそがん保険で給付を受けたいですが、健康保険適用外の抗がん剤は給付を受けられません。

この点は大きなデメリットであるといえます。

【結論】「がん診断保険R」はおすすめ?

さて、ご紹介してきたあんしん生命の「がん診断保険R」ですが、残念ながら加入はおすすめしません。

理由は、やはり保険料が割高な点が大きいです。

還付金があるのはメリットではあるのですが、還付を受けた後の老後にも高額な保険料を支払い続けることになるため、あえて還付を目的に高額な保険料のがん保険を選ぶ必要はないと考えます。

また、がんを対象とした保険料払込免除もないため、がんになった後のことも考えると保険料負担が重いです。

特約保障は、がん保険の平均的な内容のものがそろっていますが、それであれば、同程度の保障が受けられるもので更に保険料が安いものを選びたいです。

こうした理由から、当サイトとしてはがん診断保険Rはおすすめではないという結論となりました。

還付が重要な場合にはがん診断保険Rしか選択肢はない

がん診断保険Rはおすすめではないのですが、一定年齢での保険料還付を重視する場合には話が変わってきます。

がん診断保険R以外には、一定の年齢で保険料の還付を受けられるがん保険はありません。

そのため、どうしても還付があるものが良い場合には、がん診断保険Rしか選択肢がありません。

ただ、そうでない場合には、治療を重視した保障が付いているものがおすすめです。

そうしたがん保険としては、チューリッヒ生命「終身ガン治療保険プレミアム」があります。

また、他にもさまざまながん保険について、当サイト内のがん保険ランキングで、コメント付きでご紹介しています。

ぜひ、さまざまながん保険を見比べていただいて、ご自分が良いと思えるがん保険を選んでみてください。

そうすることが、加入後にも安心できるがん保険を選ぶことにつながります。

おすすめがん保険と加入方法あれこれ

がん保険ランキング!(2019年版)

20種類以上のがん保険を、保障の充実度や保障のタイプを基にランキングにまとめました。2019年最もおすすめのがん保険と各がん保険の特徴が分かります!

『終身ガン治療保険プレミアム』を解説!

治療給付を重視したがん保険で最もおすすめなのが、チューリッヒ生命の「終身ガン治療保険プレミアム」です。保障内容の特徴とメリット・デメリットを紹介します。

『スマイルセブンα』を解説!

一時金重視のがん保険の中でもおすすめのものが朝日生命の「スマイルセブンα」です。特にがんと診断された際の一時金の給付条件が良く安心感があります。

がん保険選びで使った保険相談ランキング!

私と妻が、がん保険探しの際実際に相談した複数の無料保険相談サービスをランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!