東京海上日動あんしん生命の「メディカルKit R」はおすすめですか?

医療保険を検討していたら、あんしん生命の「メディカルキットR」という保険がお得だと聞きました。

この保険はおすすめですか?

支払った保険料が後から返ってくるならほとんど損をしなくて済みそうに思います。

入ってみても大丈夫でしょうか?

こんにちは!

ファイナンシャル・プランナー兼サラリーマンのFP吉田です。

東京海上日動あんしん生命(以下、あんしん生命)は、他の生命保険会社とは少し違った面白い保険を発表することがあります。

今回の、メディカルKit Rもそういった保険の1種類ですね。

さて、あんしん生命の「メディカルKit R」ですが、誰にでもおすすめできる医療保険ではありません。

還付金のある終身保障の医療保険が良い方にはおすすめです。

ただ、掛け捨てでも良いから安くて充実している医療保険に入りたい、という方にはおすすめできません。

通常の医療保険と目的が全く異なるので、おすすめかどうかはその人の好みによって変わってきます。

このページでは、「メディカルKit R」を検討している方や仕組みを詳しく知りたい方、掛け捨てじゃない医療保険が良い方に向けて、保険料が返ってくる仕組みやメリット・デメリット等をご説明します。

それでは、はじめましょう!

「メディカルKit R」の特徴!

- 60歳などの設定した年齢でその時点までの保険料が還付される

- 保障内容そのものは、同じあんしん生命の「メディカルKit NEO」とほぼ同様

- 還付を受けた後の保険料は還付対象とならず、長生きするほど割高になる

- 積立があるため、保険料控除が受けられる金額が少なくなる

- 三大疾病保険料払込免除は存在しない

あんしん生命の「メディカルKit R」の基本情報!

![]()

まず、メディカルKit Rの契約可能年齢などの基本情報をご紹介します。

あんしん生命では、2012年ころから「生存保障革命」と銘打って、それまでになかった生命保険をラインナップさせていきました。

「メディカルKit R」は、厳密には生存保障革命の考え方とは少し異なりますが、それでもそれまでになかった医療保険であり、医療保険の新たな考え方を生み出した保険商品だといえます。

そんな、メディカルKit Rの基本情報を見ていきましょう!

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | ・終身(亡くなるまで) | ||

| 保険料の払込期間 | ・終身払い | 仕組み上、短期払いはできない | |

| 加入可能な年齢 | ・0歳~60歳 | ||

| 加入申込み方法 | 郵送 | × | |

| インターネット | × | ||

| 対面加入 | ○ | 保険ショップなど | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い ・振り込み |

||

| 保険料払い込み方法 | ・毎月払い ・年払い ・まとめ払い※ |

※3~12か月分 | |

| 保険料の払込免除制度 | 有り | ただし、三大疾病を対象とした上乗せとなる払込免除は付けることができない。 | |

| 付帯サービス | ・メディカルアシスト ・がん訪問相談 ・人間ドック優待サービス |

||

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

メディカルKit Rの保障内容

メディカルKit Rの保障内容ですが、お金が戻ってくる仕組み以外は、あんしん生命のもう1つの医療保険である「メディカルKit NEO」とほぼ同様です。

(主に違うのは、メディカルKit Rには特約の「三大疾病保険料払込免除」と「初期入院保障特約」が無いという点です。)

メディカルKitシリーズは付けることができる特約が多く、全てを詳しく説明するとかなり長くなってしまうので、このページでは一覧でご紹介します。

特約の細かい内容については、「メディカルKit NEO」の解説ページをご覧いただければ幸いです。

| 保障項目 | 保障金額の例 | 保障の概要 | |||

|---|---|---|---|---|---|

| 入院給付 5,000円なら |

入院給付 10,000円なら |

||||

| 主契約 | 入院給付 | 金額 | 5,000円 | 10,000円 | |

| 日数 | 60日 | ・日帰り入院から対象 ・保障期間通算1,095日まで |

|||

| 手術給付 | 入院:5万円 外来:2.5万円 |

・60日間に1回を限度 ・給付金額は定額型 ・放射線治療も手術に含む |

|||

| 健康還付給付金 | お金が戻ってくる分の一時金額 | ・加入時に設定した年齢になったら、それまでに積み立てた保険料が戻る | |||

| 特約 保障 |

特定疾病入院給付金 | 3大疾病での入院日数無制限 | 【対象】 ・がん(悪性・上皮内) ・心疾患※ ・脳血管疾患 |

||

| 通院特約 | 3,000円 | 6,000円 | ・1入院あたり通院30日まで ・通算1,095日 |

||

| がん通院特約 | 3,000円 | 6,000円 | ・がんの通院が対象 ・1入院あたり通院45日まで ・通算730日 |

||

| 先進医療給付金 | 先進医療技術料と同額 | ・技術料分は通算2,000万円まで | |||

| 特定治療支援特約(診断等一時金) | 25~100万円 | ・6大疾病が対象 ・選ぶプランにより給付額が異なる |

|||

| 5疾病就業不能特約(一時金) | 100万円 | ・10年更新の特約 【対象】 ・悪性新生物 ・急性心筋梗塞 ・脳卒中 ・肝硬変 ・慢性腎不全 |

|||

| がん診断特約 (診断一時金) |

100万円 | 【初回】 ・初めてがんと診断 【2回目以降】 (前回の受取りから2年経過) ・再発診断 ・移転診断 ・通算:制限なし (ただし、上皮内新生物(初期がん)は初回のみ) |

|||

| 悪性新生物 初回診断特約 (診断一時金) |

100万円 | ・初めて悪性新生物と診断された際の給付上乗せ | |||

| 女性疾病特約 | 入院給付 | 5,000円上乗せ | 【対象】 ・がん(悪性・上皮内) ・心疾患※ ・脳血管疾患 ・1入院60日まで ・通算1,095日まで |

||

| 乳房再建給付 | 100万円 | ・乳がんで乳房切除後、特定の乳房再建手術を受けた場合 | |||

| 保険料払込免除 | 以後の保険料の支払い免除 | ・病気やケガにより、所定の高度障害状態になったとき ・ 事故によるケガで180日以内に所定の身体障害状態になったとき |

|||

※心疾患には、高血圧性心疾患は含まない

メディカルKit Rでお金が戻ってくる仕組み!

保障内容の説明に入る前に、この保険の最も大きな特徴であるお金が戻ってくる仕組みをご説明します。

お金が戻ってくる仕組みは次の2つが原則となっています

【お金が返ってくる仕組みの原則】

1.「一定年齢」までに支払った「主契約の保険料」が戻ってくる

2.「給付金を受け取った場合」はそれを引いた分が戻ってくる

この2つの原則で「」を付けた3か所がポイントとなります。

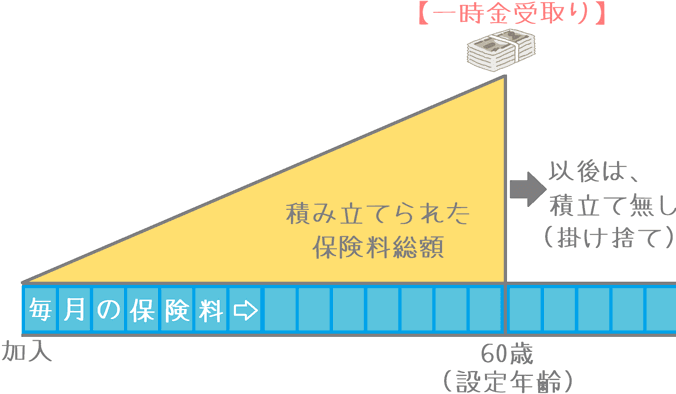

お金が戻ってくる原則1「一定年齢」までに支払った「主契約の保険料」が戻ってくる

「一定年齢」

保険料の還付が受けられるのは、加入時に設定した一定年齢に達した時点までに支払った保険料です。

その一定年齢とは、加入時の年齢により次のとおり異なります。

加入年齢ごとの設定できる還付年齢

- 加入時 0~40歳:60歳または70歳時点

- 加入時41~50歳:70歳時点

- 加入時51~55歳:75歳時点

- 加入時56~60歳:80歳時点

例えば、30歳で加入し、還付年齢を60歳に設定したとします。

そうすると、60歳までに支払った30年分の保険料を、60歳時点で一時金として受け取ることができます。

なお、一時金受け取り後も保険料の支払いは必要ですが、一時金受け取り後の保険料は積み立てられることはなく、掛け捨てとなります。

「主契約の保険料」

積み立てられ、将来戻ってくるのは「主契約」部分の保険料になります。

後述する「先進医療特約」や「保険料払込免除特約」と言った、特約部分の特約料は積み立てられません。

お金が戻ってくる原則2「給付金を受け取った場合」はそれを引いた分が戻ってくる

もし、保険料積み立て期間中に、入院給付金や手術給付金の受け取りがあった場合には、積み立てた保険料から受け取った分を引いたお金が一時金として支払われます。

【支払った保険料】 - 【受取った保険金】 = 【還付金】

こういった仕組みのため、支払った保険料以上にお金を受け取ることはできません。

「メディカルKit R」の年齢・性別ごとの保険料

ここからは、「メディカルKit R」の保険料を見ていきます。

保険料は、年代と性別ごとに紹介します。

この保険は仕組みが特殊な医療保険ですが、他の医療保険とできるだけ条件をそろえるべく次の条件で保険料を算出しています。

保険料計算条件

- 保険料払込:終身払い

- 入院:1日5,000円

- 特約:先進医療特約のみ

- 還付金受取り:~35歳は60歳、40~50歳は70歳、55歳は75歳、60歳は80歳時点

なお()書きは、三大疾病での入院で給付日数が無制限になる「特定疾病入院給付金」を付けた場合の保険料です。

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 20歳 | 2,644円 (2,774円) |

2,909円 (3,034円) |

| 25歳 | 2,979円 (3,134円) |

3,064円 (3,214円) |

| 30歳 | 3,399円 (3,579円) |

3,104円 (3,279円) |

| 35歳 | 3,809円 (4,029円) |

3,129円 (3,339円) |

| 40歳 | 3,839円 (4,109円) |

3,159円 (3,419円) |

| 45歳 | 5,109円 (5,439円) |

4,784円 (5,104円) |

| 50歳 | 5,544円 (5,954円) |

4,874円 (5,274円) |

| 55歳 | 6,979円 (7,509円) |

6,219円 (6,724円) |

| 60歳 | 8,224円 (8,909円) |

8,039円 (8,684円) |

「メディカルKit R」のメリットとデメリット

メリット

メリット一定年齢での保険料の還付がある

メリットは、この保険の目玉である一定年齢での保険料の還付です。

もし、給付金を受け取らずに一定年齢を迎えた場合、そこそこまとまった一時金を受け取ることができます。

30歳男性が60歳で一時金を受け取る場合、入院給付5,000円であれば金額は約118万円となります。

このように、掛け捨てにならずにまとまった一時金を受け取ることができるという点はメリットです。

ただし、後程デメリットでも挙げるとおり、還付金の有無は100%メリットであるとは言い切れません。

デメリット

- 長生きするほど保険料が割高になる

- 手術給付の金額が少なめ

- 三大疾病を対象とした保険料払込免除がない

- 保険料の一部が保険料控除の対象とならない

デメリット1長生きするほど保険料が割高になる

デメリットの1つ目は、保険料が戻ってくる仕組みゆえに、保険を使うほど、または長生きするほど保険料が割高になるというものです。

「メディカルKit R」は、保険を使わなければ設定した年齢になると保険料が戻ってきます。

その仕組みのため、事実上は60歳などの一定年齢まで、保険会社は儲けがありません。

では、どこで儲けが出るかというと、契約者に保険料を返し終わってからの期間です。

つまり、61歳以降の期間の保険料から保険会社の利益が生まれます。

61歳以降の保険料額は契約時に決まる

この医療保険は終身医療保険であるため、61歳以降の保険料は加入時に設定した金額です。

そのため、加入時の保険料を他の医療保険と比べてみると、61歳以降の保険料がどの辺の金額水準であるかどうかが分かります。

では、代表的な他の医療保険と比べてみます。

(保障内容は全て完全に同じではありませんが、できるだけ近づけてあります。)

代表的な医療保険との保険料の比較

| 年齢性別 | あんしん生命 メディカルKit R |

チューリッヒ生命 終身医療保険プレミアムDX |

メットライフ生命 フレキシィS |

オリックス生命 新CURE |

|---|---|---|---|---|

| 30歳男性 | 3,399円 | 1,557円 | 1,577円 | 1,582円 |

| 30歳女性 | 3,104円 | 1,587円 | 1,632円 | 1,707円 |

保険料計算条件:入院給付5,000円、60日 特約:先進医療のみ 終身払い

このように、他の医療保険と比べてみると保険料が2倍近く高いです。

そのため、長生きすればするほど、60歳時点でお金が戻ってきた分を考慮しても、他の医療保険よりも多めに保険料を支払うことになる可能性があります。

このような事実もあるため、一定年齢での還付金がメリットだけであるとは言い切れません。

デメリット2手術給付の金額が少なめ

デメリットの2つ目は、手術給付金の金額が少ないという点です。

あんしん生命のもう1つの医療保険である「メディカルKit NEO」では、複数タイプの手術給付を選ぶことができますが、この保険では1つのタイプしか選べません。

手術給付が安い場合でも、手術より長期入院を重点的に保障している医療保険であればさほど問題ではありません。

(そうした医療保険として、チューリッヒ生命の「終身医療保険プレミアムDX」があります。)

しかし、この保険は入院全般を幅広く保障している医療保険であるため、手術給付金額が少ないのはやや気になります。

デメリット3三大疾病を対象とした保険料払込免除がない

デメリットの3つ目は、三大疾病を対象とした保険料払込免除がないことです。

この保険には、他の医療保険では一般的な三大疾病(がん、心疾患、脳血管疾患)を対象とした保険料の払込免除がありません。

先ほどご説明した保険会社の利益の仕組み上仕方ないのかもしれませんが、保障の安心感はやや低下してしまいます。

デメリット4保険料の一部が保険料控除の対象とならない

デメリットの4つ目は、保険料の一部が保険料控除の対象とならないという点です。

メディカルKit Rは、還付金があるという仕組みのため、還付金として積み立てに回される分の保険料は保険料控除の対象となりません。

保険料控除の対象となる金額は、同じ保障をメディカルKit NEOで受けた場合の保険料相当額です。

(メディカルKit NEOは還付金が無いため。)

そのため、控除対象となる保険料額は、実際に支払った保険料よりも少なくなります。

【結論】「メディカルKit R」のおすすめ度は?

ここまでご紹介してきた「メディカルKit R」ですが、残念ですが、誰にでもおすすめできるとは言えません。

理由は、先ほどデメリットとしてご説明したとおり、還付金があるがゆえの老後の保険料の高さと、保障内容に今一歩な点があるためです。

この保険の還付金の仕組みは画期的ではあります。

ただ、保障が一部物足りないため、病気やケガへの備えという観点で考えるとちょっと選び難いです。

還付金がある保険が良い場合には数少ない選択肢

なお、返戻金(還付金)がある終身医療保険が良い場合には、選択肢となりえるでしょう。

一定年齢で還付金があり、その後も保険料の支払いは必要ですが保障は継続されます。

そのため、「還付金があること」と「一生涯の保障」の両方を求める場合には対象となります。

ただ、医療保険の安さと保障内容を重視される場合には、この保険はおすすめできないという結論になります。

医療保険は、一見保障される項目が同じに見えても、実際に保障される金額や給付条件はさまざまです。

ぜひ、いろいろな医療保険を見比べてみて、自分の希望にある納得できる医療保険を見つけてみてくださいね。

おすすめ医療保険と加入方法あれこれ

医療保険ランキング!(2019年版)

25種類以上の医療保険を、保障内容の充実度や給付条件を基にランキングにまとめました!これを見ていただければ2019年の最もお得な医療保険が分かります。

メットライフ生命『フレキシィS』を解説

7大疾病での入院時に手厚い保障がほしい場合にはメットライフ生命の「フレキシィS」がおすすめです。フレキシィSの特徴やメリット・デメリットを紹介します。

『&LIFE新医療保険Aプラス』を解説!

三井住友海上あいおい生命「&LIFE新医療保険Aプラス」は最もおすすめの医療保険です。特にがんへの備えが優れています。特徴やメリットデメリットを解説します。

『楽天生命ロング』を解説!

超長期保障に備えるための医療保険と言えば「楽天生命ロング」です。クセのある医療保険ですが、うまく活用することで手厚い長期入院保障が実現できます。