新CUREに入りたくて悩んでいます

医療保険に入りたくてパンフレットや雑誌を見ていたんですが、オリックス生命の新CUREが絶賛されていました。

「新CURE」に入るのはおすすめですか?

特徴やデメリットがあれば教えてください。

こんにちは!

ファイナンシャル・プランナー兼サラリーマンのFP吉田です。

オリックス生命の新CUREは非常に人気がある医療保険ですよね。

さて、そんな新CUREですが、非常におすすめできる良い医療保険だと私も考えています。

その理由は、保険料の安さと保障内容の充実度にあります。

また、年々改良がくわえられ、近年ではがんに備えるための特約が充実し、それらを付ければがんも含む病気に備える保険としてはこれ1本で済ませられるようなレベルにまでなってきています。

このページでは、新CUREのことを詳しく知りたい方や、良い医療保険を探している方に向けて、新CUREの内容や特徴、デメリットなどを詳しくご説明していきます。

それでは、はじめましょう!

「新CURE」の特徴!

- 保険料は安い部類

- 三大疾病・七大生活習慣病への保障が厚い

- がん診断時の一時金特約が1年に一度の給付

- 先進医療保障が終身保障な点が良い

- がん通院特約を単体で付けられない点はやや残念

- ネット加入だと付けられる特約が限られる(全て付けるには対面加入が必要)

オリックス生命「新CURE」の基本情報から

![]()

保障内容のお話に入る前に、まずは新CUREの基本情報をご紹介します。

この保険は、私が終身医療保険の加入を検討していた2012年は、まだ「新」が付かない「CURE」でした。

ただ、その2012年ころから医療保険の中でもかなりの人気を誇っており、リニューアルした今ではさらに人気が高まっていいます。

そんな新CUREの基本情報をご紹介します。

基本情報

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | 終身(亡くなるまで) | ||

| 保険料の払込期間 | ・60歳まで ・65歳まで ・終身 |

||

| 加入可能な年齢 | ・60歳払込:0~55歳まで ・65歳払込:0~60歳 ・終身:0~80歳 |

払い込み年齢によって異なる。 | |

| 加入申込み方法 | 郵送 | ○ | 次の3タイプは加入不可。

・120日型 |

| インターネット | ○ | ||

| 対面加入 | ○ | 保険代理店など。 | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い |

||

| 保険料の払込免除制度 | 有り | ||

| 付帯サービス | T-PECの健康相談サービス | ||

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

保障内容一覧

続いては、重要な保障内容を一覧でご紹介します。

最近の医療保険は、基本保障はシンプルで、特約保障が充実しているものが増えてきました。

そこで、まず一覧で基本保障と特約保障を挙げて、それぞれの内容をご紹介していきます。

なお、表内のリンクをクリックしていただくと、それぞれの詳しい説明まで移動します。

| 保障項目 | 保障金額の例 | 保障の概要 | |||

|---|---|---|---|---|---|

| 入院給付 5,000円なら |

入院給付 10,000円なら |

||||

| 主契約 | 入院給付 | 金額 | 5,000円 | 10,000円 | 3,000円~10,000円の範囲 1,000円刻みで設定できる |

| 日数 | 60日または120日から選択 | 日帰り入院から対象 保障期間通算1,000日まで |

|||

| 七大生活習慣病入院給付特則 | 三大・七大疾病での入院延長 | 特定の疾病での入院を無制限に保障するための特則 | |||

| 手術給付 | 入院:10万円 外来:2.5万円 |

入院:20万円 外来:5万円 |

健康保険適用の手術が対象 給付金額は定額型 |

||

| 特約 保障 |

先進医療特約 | 先進医療技術料と同額 | 保障期間通算2,000万円まで | ||

| がん一時金特約 | 10~100万円 | 10~200万円 | 初回:診断時 2回目以降:入院時 回数:1年に1回まで 初期がん(上皮内がん)も含む |

||

| 重度三疾病一時金特約 | 50~100万円 | 100~200万円 | 【がん】 がん一時金特約と同様 【急性心筋梗塞】 【脳卒中】 入院開始時 回数:それぞれ1年に1回まで |

||

| がん通院特約 | 5,000円 | 10,000円 | 3,000円~10,000円の範囲 1,000円刻みで設定できる |

||

| 特定疾病保険料払込免除特則 | 以後の保険料の支払い免除 | がん(悪性)、急性心筋梗塞、脳卒中が対象だが条件は一時金よりも厳しい。 | |||

主契約(基本保障)でのポイント!

主契約のポイント1入院給付・七大生活習慣病入院給付特則

三大疾病・七大生活習慣病への保障が厚い

新CUREの入院給付のポイントは、三大疾病と七大生活習慣病への保障の手厚さです。

通常、病気やケガでの入院は1入院あたり60日または120日の保障となりますが、以下の三大疾病・七大生活習慣病についてはそれが次のように延長されます。

| 疾病名 | 入院60日プラン | 入院120日プラン |

|---|---|---|

| がん (悪性新生物・上皮内がん) |

日数無制限 | |

| 心疾患 | 日数無制限 | |

| 脳血管疾患 | 日数無制限 | |

| 糖尿病 | 120日まで | 180日まで |

| 高血圧性疾患 | 120日まで | 180日まで |

| 肝硬変 | 120日まで | 180日まで |

| 慢性腎不全 | 120日まで | 180日まで |

こうした入院延長保障を受けるためには、主契約に「七大生活習慣病入院給付特則」を付ける必要がありますが、インターネット加入プランであれば最初からセットされています。

なお、七大生活習慣病全てを入院日数無制限とする「七大生活習慣病無制限型」も存在しますが、こちらは保険相談サービス等での対面加入のみでの取り扱いとなります。

また反対に、対面加入であれば「七大生活習慣病入院給付特則」を取り外すことも可能です。

主契約のポイント2手術給付

給付額が手術内容で変わらない

手術給付は、医療保険によっては手術内容によって給付額が倍率設定されているものがあります。

(難病手術なら入院給付の20倍、通常の手術なら10倍…というような感じです。)

新CUREでは、手術給付金額は入院中の手術か、外来での手術であるかでしか区別されていません。

そのため「いざ手術を受けてみたら思っていたよりもらえなかった」というようなことはありません。

私個人は、新CUREのように給付額が一律のものの方が安心感があり良いと考えています。

各特約保障のポイント!

特約保障のポイント1先進医療特約

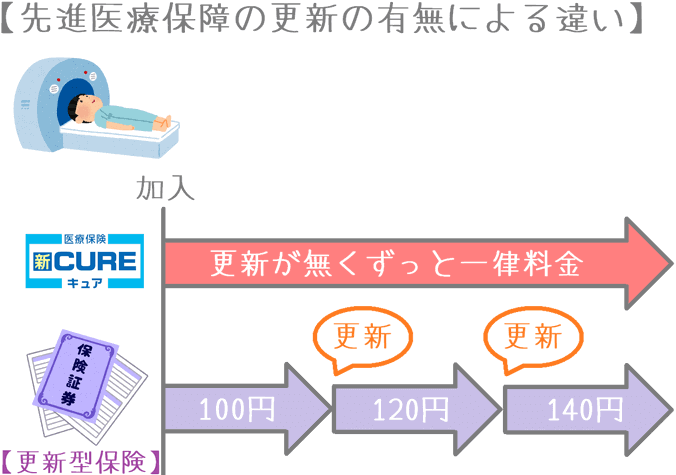

終身保障である(更新型じゃない)

先進医療保障は、パンフレットやホームページを見ると基本保障のようになっていますが、実は特約保障です。

先進医療保障は、多くの医療保険では主契約が終身保障でも10年更新型となっています。

これは、現状ではそこまで利用が多くない先進医療ですが、将来どうなっているかは分からないため、更新時に特約料を改定できるための措置です。

ただ、新CUREの先進医療保障は、更新型ではなく保険料が変わらない終身保障となっています。

特約料金は年齢によって異なりますが、100~300円程度と非常に安いです。

これで将来特約料が上がる心配がないため、安心感があります。

特約保障のポイント2がん一時金特約

1年に1回給付が受けられ、上皮内がん(初期がん)も対象

ただし、2回目以降は「入院」が条件となる

がん一時金特約のポイントは、給付を1年に1回受けられるということです。

通常、がん一時金はがん保険でも2年に1回を限度とするものが多いため、医療保険のがん特約としては非常に手厚いです。

給付の1回目はがんと「診断確定」された時点での支払いとなります。

ただし、2回目以降は治療を目的として入院した場合が対象となります。

がん保険であれば、2回目以降は、治療を継続中であれば支払われるものもあるため、そうしたがん保険に比べれば2回目以降の給付条件は少し厳しめです。

(ただし、医療保険のがん一時金特約の中では条件は優しい方です。)

特約保障のポイント3重度三疾病一時金特約

それぞれ1年に1回を限度に受けられる。

ただし、がん以外の2疾病は「入院開始」が条件

がん一時金特約に、さらに「急性心筋梗塞」と「脳卒中」での一時金を加えた特約です。

がん以外の2つの疾病でも一時金が支払われるのは安心感がありますが、がんとは異なり、1回目であっても「入院開始」が条件となっています。

また、主契約の入院給付の三大疾病とは異なり、次のとおり対象が「急性心筋梗塞」と「脳卒中」に限定されている点は注意が必要です。

| 保障項目 | がん | 心臓 | 脳 |

|---|---|---|---|

| 入院給付 「三大疾病」 |

悪性・上皮内がん | 心疾患 (範囲:広) |

脳血管疾患 (範囲:広) |

| 重度三疾病一時金特約 「三疾病」 |

急性心筋梗塞 (範囲:狭) |

脳卒中 (範囲:狭) |

特約保障のポイント4がん通院特約

単体で付けることはできない

また、支払い日数が2通りある

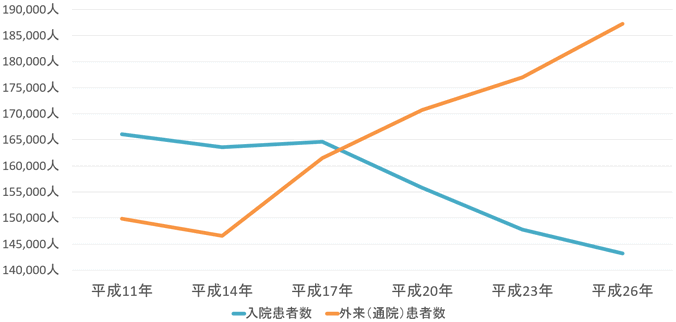

がん通院特約は、がんの治療が入院から通院が主体になってきていることを受け、2010年ころから増え始めた保障です。

このように、がんの治療方針は、入院から通院へと切り替わってきています。

がん治療の入院患者数と通院患者数の比較

【データ元】厚生労働省『患者調査』

新CUREでがんに備えるのであれば、ぜひつけておきたい保障です。

ただ気を付けたいのは、この特約は単品では付けることができないということです。

「がん診断一時金特約」か「重度三疾病一時金特約」のどちらかとセットでないと付けられません。

なお、給付日数は次のとおり2通りあります。

保障日数60日まで(1入院後の通院治療期間)

がんにより入院給付金の支払事由に該当する入院をし、その退院後の1年(通院治療期間)以内の通院

保障日数無制限

約款所定の手術、放射線照射、温熱療法、抗がん剤治療(腫瘍用薬のみとし、経口投与を除く)のための通院

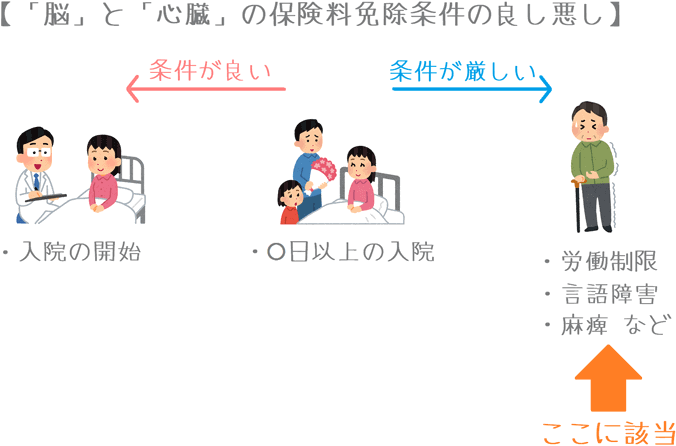

特約保障のポイント5特定疾病保険料払込免除特則

医療保険の払い込み免除はありがたいが条件がやや厳しい

最後は、いわゆる「保険料払い込み免除」の特約です。

「がん」、「急性心筋梗塞」、「脳卒中」の3つの疾病になってしまった際に、条件に該当すれば保険料が免除となります。

対象は重度三疾病一時金特約と同じですが、条件は以下のとおり更に厳しくなっています。

| 疾病名称 | 条件 |

|---|---|

| がん | 悪性新生物と診断確定。(上皮内がんは対象外) |

| 急性心筋梗塞 | 60日以上労働の制限を必要とする状態が続いたと医師が判断。 |

| 脳卒中 | 60日以上「言語障害」「運動失調」「麻痺」などの他覚的な神経学的後遺症」が継続したと医師が診断。 |

がん(悪性)についての条件は、他の医療保険と同様です。

ただし、急性心筋梗塞と脳卒中については、「60日以上の労働条件」や「言語障害」等の条件がついており、医療保険の中では条件は厳しめとなっています。

なお、こちらはインターネットや郵送での申し込みでは付けることはできません。

付けたい場合には、代理店などでの対面加入が必要となります。

年齢・性別ごとの保険料

医療保険を選ぶ際のポイントの1つが保険料です。

そこで、男性と女性の各年齢での保険料をご紹介します。

保険料を計算するにあたっては次の条件で行っています。

- 保険料払込:終身払い

- 入院:1日5,000円、60日型

- 特約:先進医療特約のみ

なお、()書きで、がんに備えるための特約を付けた場合の保険料も記載しています。

(「がん診断一時金特約(100万円)」と「がん通院特約」を付けた場合です。)

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 20歳 | 1,222円 (2,312円) |

1,427円 (2,552円) |

| 25歳 | 1,382円 (2,722円) |

1,597円 (2,947円) |

| 30歳 | 1,582円 (3,247円) |

1,707円 (3,352円) |

| 35歳 | 1,842円 (3,927円) |

1,822円 (3,787円) |

| 40歳 | 2,187円 (4,847円) |

2,022円 (4,362円) |

| 45歳 | 2,622円 (6,042円) |

2,342円 (5,062円) |

| 50歳 | 3,172円 (7,577円) |

2,772円 (5,877円) |

| 55歳 | 3,852円 (9,447円) |

3,307円 (6,777円) |

| 60歳 | 4,677円 (11,562円) |

4,007円 (7,832円) |

| 65歳 | 5,662円 (13,702円) |

4,897円 (9,037円) |

新CUREのメリットとデメリット

メリット

- 保険料が多くの医療保険の中でも安い水準

- 医療保険でがんにも備えたい場合に使いやすい

- 入院給付の「三大疾病」の範囲が広い

- 健康相談サービスが付いている

メリット1保険料が多くの医療保険の中でも安い水準

メリットの1つ目は、保険料の安さです。

新CUREは、同程度の保障内容の医療保険と比べた際、保険料がかなり安い部類に入ります。

医療保険は保険料の改定がよくあるので、いつも一番安いというわけではないですが、常に上位にいます。

他の、保険料が同水準の医療保険と比べてみると、次のようになります。

| 年齢性別 | オリックス生命 新CURE |

チューリッヒ生命 終身医療保険プレミアムDX |

メットライフ生命 フレキシィS |

朝日生命 スマイルメディカルネクストα |

|---|---|---|---|---|

| 30歳男性 | 1,582円 | 1,557円 | 1,577円 | 1,621円 |

| 30歳女性 | 1,707円 | 1,587円 | 1,632円 | 1,791円 |

保険料計算条件:入院給付5,000円、60日 特約:先進医療のみ 終身払い

もちろん、保険料の安さだけが全てではありませんが、まだまだ旧態依然の高い保険料の医療保険(医療保障)も多く残っている事を考えれば、保険料の安さは医療保険を選ぶ際の1つの基準であるといえます。

メリット2医療保険でがんにも備えたい場合に使いやすい

メリットの2つ目は、がんに対しての備えに関してです。

新CUREは商品改良が定期的に行われており、最近の改良でがんに関する次の2つの特約が増えました。

これら2つの特約を付加すれば、新CURE1本でがんにも手厚く備えることができます。

- がん診断一時金特約

- がん通院特約

もちろん、がん保険にも入る方が保障は厚くなりますが、その分保険料も高額になります。

保険料と保障内容のバランスを見つつ保険選びを行いたい場合には、新CUREにがん関係の特約を付けるのは効果的です。

メリット3入院給付の「三大疾病」の範囲が広い

メリットの3つ目は、入院給付の三大疾病の範囲の広さです。

入院給付でがん、心疾患、脳血管疾患の場合に入院給付日数が無制限となりますが、この対象となる疾病の範囲が広いです。

他にも同じような保障がある医療保険はありますが、中には「上皮内がん」が対象ではなかったり、「心疾患」ではなく「急性心筋梗塞」のみであったり、「脳血管疾患」ではなく「脳卒中」のみであったりするものもあります。

そんな中、新CUREでは疾病を限定せず、対象を広めにしてあり安心感があります。

メリット4健康相談サービスが付いている

メリットの4つ目は、健康相談サービスです。

新CUREには、ティーペック社が提供する健康相談サービスが付いています。

こちらは、個人で加入すると年間129,600円程度かかるものですが、新CUREをはじめとするいくつかの保険では無料で利用することができます。

具体的に、受けられる内容は次の3つです。

- 医療従事者による24時間電話相談サービス

- 専門医によるセカンドオピニオン(再診察)サービス

- 糖尿病の相談、セカンドオピニオンサービス

私が医療保険を検討していた2012年には付いていなかったのですが、その後満を持して付帯されました。

このサービスがないことが私が別の医療保険を選んだ決め手だったので、このサービスが付いている現状は非常にうらやましい限りです。

デメリット

- がん一時金特約の2回目以降の条件がやや厳しい

- がん通院特約を単体で付けられない

デメリット1がん一時金特約の2回目以降の条件がやや厳しい

デメリットの1つ目は「がん診断一時金」の2回目以降の条件が「入院を開始」である点です。

(ただ、デメリットというほどではありません。)

新CUREのがん診断一時金は、次の2つのて点で非常にメリットが大きいです。

- 上皮内がんも対象

- 1年に1回の給付

この内容は、一部のがん保険より優れているといっても過言ではありません。

ただ唯一、2回目の給付は入院がないと対象とならないため、1回目の給付に比べると少しハードルが上がります。

私は親をがんで亡くしているのですが、がん保険や特約での一時金はとてもありがたいです。

治療を受けるにあたっての金銭的な不安を大きく緩和することができます。

肉親のがんという不安に加え、金銭的不安もあるのは本当につらいことです。

そうした不安をより解消できるよう、2回目以降の給付が「治療をしている」等に代わってくれれば完璧だなと感じます。

デメリット2がん通院特約を単体で付けられない

デメリットの2つ目は、がん通院特約に関してです。

新CUREは、がん通院特約を単体で付けることができません。

これが単体で付けられるようになれば非常に良いと感じます。

というのも、古いがん保険に加入している場合、通院保障がない場合が多いからです。

そうした古いがん保険に加入している方が医療保険を見直す際に、新CUREで「がん通院特約」を単体で付けられれば、最低限の保険料でがんへの備えを厚くすることができます。

現状では、一時金特約とのセット加入しかできないため、特約料はやや高めになってしまいます。

(一時金特約は、給付金の保障金額が大きいため特約料は高めです。)

単体で選べるようになり、さらに自由度が上がればなと感じます。

【結論】新CUREはどんな人におすすめの医療保険?

ここまでご紹介してきた新CUREですが、冒頭でも書いたとおり、多くの方におすすめできる医療保険です。

その理由は、なんといっても安い保険料でバランスの良い保障が得られる点です。

また、特約をセットすることで、新CURE1本でがんにも備えることができます。

以前は、がんへの備えが今ほど充実していなかったり、健康相談サービスがなかったりしましたが、現在は改良がくわえられ、それも克服されました。

多くの医療保険がありますが、その中でも新CUREは保障内容の充実度と保険料のバランスがしっかりとれている医療保険だといえます。

新CUREはどんな人に特におすすめ?

多くの人におすすめできますが、特に次のような人には新CUREをおすすめします。

- 死亡保険に医療保障をセットするタイプの古い保険に加入している

- 医療保険1つでがんにも備えて保険料を節約したい

- 「祝い金」は必要ないから、安くてシンプルな医療保険に入りたい

- 細かいことは良いから最もおすすめの医療保険に入りたい

新CUREは、さまざまな雑誌や、私が話を聞いたファイナンシャル・プランナーがおすすめをしていますが、私自身それは納得できると感じています。

改良が進められ、加入者にとって非常に利便性の高い医療保険となっています。

医療保険は数が多く迷ってしますところですが、その中でもおすすめできるものであるのは間違いありません。

医療保険を検討する際には、ぜひ候補の1つに加えてみてくださいね。

【参考】私が医療保険を選んだ際の流れを紹介します

医療保険は種類が多くて選ぶのがちょっと難しいですよね。

私と妻が実際に保険選びで行った手順を紹介しますので、ご参考になればと思います。

- 何のために保険に入りたいかをハッキリさせる

- 専門家におすすめの医療保険を聞く

- 自分なりに他の保険と比較検討する

- 保障内容に納得できたら加入する

手順①

何のために保険に入りたいかをハッキリさせる

まずは、何のために保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 病気やケガに備えたい

- 結婚をしたり、子供が生まれたりして家族が増えた

- 老後の入院が不安だ…

- 家を買うから保険のことも考えたい…

手順②

専門家におすすめの医療保険を聞く

次に、考えた「保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、その目的に合う保険を専門家の視点で教えてもらえます。(無料で相談できます。)

なお、私は数多く相談してみた結果、保険見直し本舗で医療保険に入りました。(有名なところですね)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分なりに比較検討してみてください。

紹介されていない他の医療保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

保障内容に納得できたら加入する

あとは、保障内容に納得ができたら加入します。

ただ、もし「今はやっぱり入らなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私は他の意見も聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが加入後にも安心できる医療保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私と妻が実際に医療保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私と妻が医療保険加入前に利用した『無料の保険相談』ランキング!

おすすめ医療保険と加入方法あれこれ

医療保険ランキング!(2019年版)

25種類以上の医療保険を、保障内容の充実度や給付条件を基にランキングにまとめました!これを見ていただければ2019年の最もお得な医療保険が分かります。

メットライフ生命『フレキシィS』を解説

7大疾病での入院時に手厚い保障がほしい場合にはメットライフ生命の「フレキシィS」がおすすめです。フレキシィSの特徴やメリット・デメリットを紹介します。

『&LIFE新医療保険Aプラス』を解説!

三井住友海上あいおい生命「&LIFE新医療保険Aプラス」は最もおすすめの医療保険です。特にがんへの備えが優れています。特徴やメリットデメリットを解説します。

『楽天生命ロング』を解説!

超長期保障に備えるための医療保険と言えば「楽天生命ロング」です。クセのある医療保険ですが、うまく活用することで手厚い長期入院保障が実現できます。