県民共済だけでは心配ですが…

県民共済の上手な利用方法を教えてください

このサイトや友人から話を聞いて、県民共済だけでは老後の保険としては不安だと知りました。

ただ、上手に使うと安くたくさんの保障が確保できて良いとも言われました。

県民共済の上手な活用方法があれば教えてください。

こんにちは!

保険大好きなサラリーマン兼ファイナンシャルプランナーの吉田です。

県民共済は、月1,000円~2,000円くらいで医療保障と死亡保障が得られる共済保険です。

死亡保障もついていることも考えると、非常に割安な保険であると言えます。

ただ、別ページでも紹介しているとおり、1つだけ保険に入るのであれば県民共済ではなく医療保険をおすすめしています。

県民共済は65歳以降になると保障が減少していってしまうため、それだけでは老後の医療保障としては不十分です。

保険に入るなら「県民共済」?それとも「医療保険」?どっちが良い?

そちらのページでご説明しているとおり、私も一生涯の医療保障として県民共済から民間保険会社の医療保険に乗り換えました。

ただ、決して県民共済が良くない保険であるというわけではありません。

長所(メリット)を活かして加入することで、非常に安く手厚い保障を得ることができます。

このページでは、そうした県民共済の長所を活かした、メリットのある活用方法を紹介します。

では、説明して参ります!

県民共済の長所はどんな点?

県民共済は安く医療保障と死亡保障が確保できる

県民共済の長所を活かすためには、まず県民共済の長所を知っておくことが大切です。

他の医療保険等と比べて県民共済が優れている点は以下のとおりです。

- 加入する年齢によらず掛金(保険料)が一律

- 医療保障に加えて死亡保障もついておりバランスが良い(ただし65歳までに限る。)

- 毎年若干の割戻金がある(場合がある)

加入する年齢によらず掛金(保険料)が一律

まず県民共済のメリットの1つは、加入する年齢によって掛金が変わらないことです。

これは、特に中高年の方にとってのメリットであると言えます。

保険会社の医療保険であれば、年を重ねるほどに保険料が高くなっていきます。

しかし、県民共済であれば65歳までの間のどの年齢で加入しても掛金は変わりません。

県民共済の公式サイトにも、特徴の1つとして記載されています。

掛金が一律であるというのは、保険を使う機会の多い高齢の方にとっては、民間の医療保険よりも割安な掛金額で保障を確保できるということになります。

(反対に、保険を使う機会が少ない若い方にとっては、掛金が一律である分、高齢の方よりも掛金が割高であるとも言えます。)

医療保障に加えて死亡保障もついておりバランスが良い

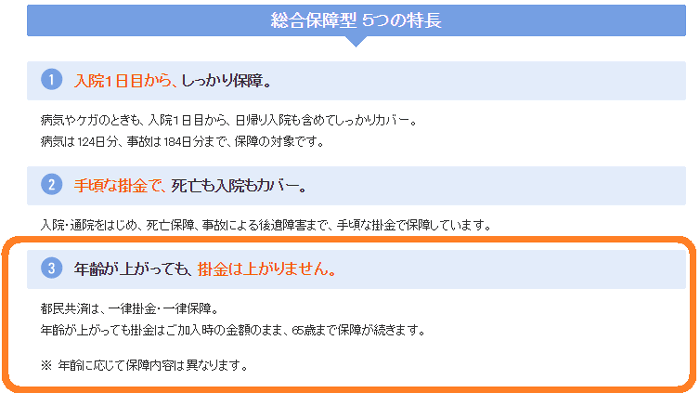

県民共済には複数のプランがありますが、最もスタンダードなプランである「総合保障型」には次のような保障が付いています。

- 入院時の保障

- 通院時の保障

- 後遺障害の保障

- 死亡保障

これだけの保障が付いて、1か月あたりの掛金が2,000円であるのは非常にお得であると言えます。

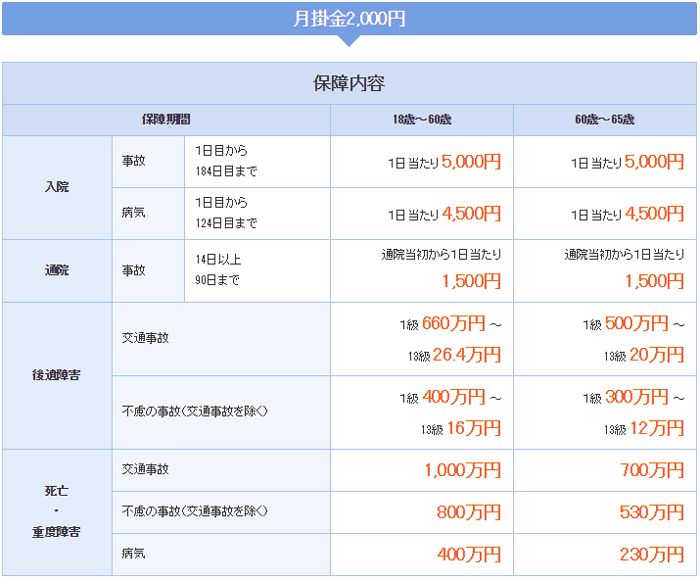

この「総合保障型」の実際の保障内容は次のとおりとなっています。

(東京都の都民共済のものを引用しています。)

(参考)都民共済『総合保障2型』

これを見ると、一通り必要な保障がそろっていることがお分かりいただけるかと思います。

このように、安い掛金で1つの保険にバランスよく保障が組み込まれている点は長所の1つであると言えます。

あとは、これで保障期間が一生涯であれば最強だったのですが、さすがにそううまくは行かず、65歳までの定期保険となっています。

毎年若干の割戻金がある

県民共済のもう1つの長所は、毎年掛金のいくらかが返金されるという点です。

「割戻金」と言います。

これは、3/31日時点で、その年度の保険金の支払い状況等を考慮して余剰が出た掛金が返還されるものです。

以下では、割戻金について都民共済を例に説明していきます。

割戻金の返還は、昭和58年から毎年行われています。

最もスタンダードなプランである「総合保障型」の年間の割戻率は、最も少なかった時と最も多かった時で次のようになっています。

- 最低 : 23.05%(平成4年)

- 最高 : 39.39%(昭和69年)

また、最近の5年間では次のようになっています。

平均的に30%超くらいの水準となっています。

直近の割戻率の推移

| 年度 | 平成23年 | 平成24年 | 平成25年 | 平成26年 | 平成27年 |

|---|---|---|---|---|---|

| 割戻率 | 33.80% | 31.25% | 32.56% | 32.64% | 34.16% |

【出典】都民共済『割戻金について』

直近で公開されている平成27年の割戻率は34.16%となっています。

この割戻率に、年間の掛金をかけ算することで何円が返還されるのかが分かります。

総合保障2型の掛金2,000円を例に、平成27年の割戻金を計算してみます。

2,000円 × 12か月 × 34.16% = 8,198円(割戻金)

年間で24,000円の保険料を支払っているうちの、8,198円が返還されたことが分かりました。

ですので、実質は1か月あたり1,317円で保障が得られていたことになります。

これは、先ほどの保障内容の充実度とあわせて、かなり格安な掛金であると言えます。

長所をどのように活かすことができるのか?

安くてバランスの良い保障が得られることを活かす!

県民共済の上手に活用するには、安い掛金でバランスが良い保障が得られるという点を活かすことが大切です。

ただし、県民共済には、65歳以降は保障が減少して行ってしまうという短所もあります。

そうした短所も考慮したうえで、最大限長所を活かす方法として、65歳までの一定期間の間、すでに加入している保険の上乗せの保障として利用するという方法がおすすめです。

65歳までの現役世代の間に入っておきたい保険には次のものがあります。

- 老後のための終身医療保険

- 自分のお葬式代のための終身死亡保険

- 子供や家族のための定期死亡保険

一般的な家庭の場合、現役世代中の保険としてこれらを確保しておけば十分ではあります。

ただ、働いている間の保障をもう少し厚くしたい場合に上乗せの保障として県民共済を利用すると、割安に保障を確保することができます。

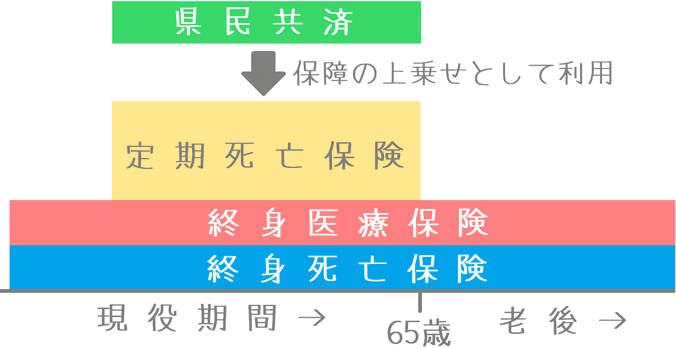

図で見てみると次のようなイメージとなります。

繰り返しとなりますが、県民共済は65歳までの保険であるため、一生涯の保障としては使えません。

その代わり、65歳までは安くバランスよく保障を確保できるため、それまでの間の保障としては非常に優秀です。

それの利点を利用して、保障を上乗せする場合には最適な保険であると言えます。

もしベースとなる保険に入っていない場合にはまずはそちらの加入が最優先

ここまでご紹介したのが、県民共済の良い活用方法です。

ただ、この活用方法は、すでにベースとなる保険があることが前提となっています。

もし、ベースとなる保険が無い場合には、まずそちらから加入していく必要があります。

生命保険は、やみくもに保障額が大きいものや保障内容が充実したものに入れば良いというわけではありません。

人生のタイミングにあわせて、必要なもの必要な分だけに加入していくことが大切です。

入院への備えを考える場合、ベースとなる保険には「終身医療保険」が最適です。

ぜひ、そうした終身医療保険と県民共済のメリットを活かしながら、納得できる入院への備えを確保してください!

おすすめ医療保険と加入方法あれこれ

医療保険ランキング!(2019年版)

25種類以上の医療保険を、保障内容の充実度や給付条件を基にランキングにまとめました!これを見ていただければ2019年の最もお得な医療保険が分かります。

医療保険加入時に医師の診断は必要?

医療保険を申し込む際には医師による診断を受ける必要はあるのでしょうか?医師による診察の有無と、健康状態に関する加入時の注意点をご紹介します。

健康状態が不安な場合の告知のコツ

健康状態が不安な場合には医療保険加入に苦労する場合があります。ただ、告知への臨み方次第で加入できる場合があります。私が行ったコツをご紹介します。

医療保険の相談・加入には何が必要?

医療保険の相談する際に役に立つ持ち物や、その後、加入申し込みをするときに必要になる持ち物があります。何が必要になるのか具体的にご紹介します。