どの程度までの入院に備えるべきなのか?

入院日数は60日と120日のどちらを選ぶべき?

医療保険のパンフレットを見ていたら、入院保障日数が60日のものと120日のものがありました。

長い方が安心であろうとは思うのですが、保険料の違いも出てくるため悩んでいます。

どちらを選んだ方が良いのでしょうか?

また、それ以上の長期入院へも備えておいた方が良いのでしょうか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

医療保険の入院保障日数は、医療保険で迷うポイントの1つですよね。

医療保険の入院給付は、給付金額を選択することができるのと同時に、保険会社によっては給付日数も複数の選択肢の中から選ぶことができるようになっています。

例えば、次のような日数となっている場合が多いです。

- 60日

- 120日

また、中には30日や180日、365日と言ったものから選ぶことができる場合もあります。

もちろん、保障日数が長い方が安心感はあります。

しかし当然ながら、保障される日数を増やせばその分保険料は高くなります。

そこで何日を選択しておけばよいのかは、医療保険選びで悩むポイントの1つとなっています。

このページでは、実際の傷病別や各種統計での平均入院日数を参考に、入院給付の日数はどのように考えて行ったらよいのかを説明します。

国の統計調査を基に平均的な入院日数から考えてみよう

一般病床での平均的な入院日数とは?

まずは、厚生労働省の統計調査から、病院の一般病床での平均的な在院期間を見てみます。

ここ数年間のデータを追っていくと、平均在院日数が年々短くなっていっていることが分かります。

一般病床での平均入院日数

| 病床名 | 平成20年 | 平成23年 | 平成24年 | 平成25年 | 平成26年 | 平成27年 |

|---|---|---|---|---|---|---|

| 一般病床 | 18.8日 | 17.9日 | 17.5日 | 17.2日 | 16.8日 | 16.5日 |

【出典】厚生労働省『平成27年病院報告』

このように、一般病床での平均入院日数は年々短くなっています。

これには、次の2つの理由が考えられます。

- 医療技術の進歩

- 入院治療から通院治療への変化

ただ、このデータはあくまで傷病別ではないため、全体の傾向を掴むことしかできません。

そこで、今度はより細かく傷病別でみてみます。

傷病別の入院日数を見てみると傾向が分かる

まずは、傷病別の平均入院日数を見てみます。

厚生労働省が行っている統計で、主な傷病別の入院日数を調べているものがありますので、そちらから引用してまとめます。

傷病別の平均入院日数

| 傷病分類 | 平均入院日数 |

|---|---|

| 結核 | 58.7日 |

| ウィルス肝炎 | 16.3日 |

| 胃の悪性新生物(胃がん) | 19.3日 |

| 結腸及び直腸の悪性新生物(直腸がん) | 18.0日 |

| 肝及び肝内胆管の悪性新生物(肝がん) | 18.8日 |

| 気管,気管支及び肺の悪性新生物(肺がん) | 20.9日 |

| 乳房の悪性新生物(乳がん) | 12.5日 |

| 糖尿病 | 35.5日 |

| 高脂血症 | 29.4日 |

| 血管性及び詳細不明の認知症 | 376.5日 |

| 統合失調症,統合失調症型障害及び妄想性障害 | 546.1日 |

| 気分[感情]障害(躁うつ病を含む) | 113.1日 |

| アルツハイマー病 | 266.3日 |

| 高血圧性疾患 | 60.5日 |

| 心疾患(高血圧性のものを除く) | 20.3日 |

| 脳血管疾患 | 89.5日 |

| 肝疾患 | 25.8日 |

| 慢性腎不全 | 62.9日 |

| 骨折 | 37.9日 |

出典:厚生労働省『平成26年(2014)患者調査の概況』

主な疾病での入院はそこまで長くない

以上の厚生労働省の傷病別のデータを見てみると、次のとおりとなっています。

- 最短:約13日

- 最長(100日未満):約90日

- 最長(100日以上):約546日

多くの傷病では、入院日数は60日以内に収まっています。

反面、統合失調症や躁うつ病、また認知症やアルツハイマー病では入院日数が極端に長くなる傾向があります。

通常の60日未満の入院に備えつつ、あわせて認知症の376日間や、統合失調症の546日間の入院にも1つの医療保険で備えようと思うのは現実的ではありません。

これらは、次のとおり別々の備えとして分けて考えていく必要があります。

- 短期間の入院への備え

- 超長期間の入院への備え

短期の入院と長期の入院には具体的にどのように備えていけば良いか

入院に手厚く備えたいなら2段階で備える必要がある

全ての傷病に対応できるように医療保険で備えるのであれば、短期入院と超長期入院の2つに備える必要があります。

先程の厚生労働省の調査内容を見ていると、短期入院と超長期入院の傷病は2つに分けることができます。

- 短期入院:内臓系の傷病

- 超長期入院:脳や精神的な傷病

以下では、それぞれにどのような医療保険で備えるべきかを説明していきます。

短期入院

短期入院に備えるのであれば、よくある一般的な医療保険の保障日数で事足ります。

先程の厚生労働省のデータで100日未満の入院を見てみると、そのほとんどが平均入院日数60日未満となっていました。

そのため、こうした傷病に備えるのであれば入院給付の保障日数は60日で事足ります。

やや難しいのは、60日以上となっているものです。

入院日数が100日未満の内、60日以上となっていたのは次の3つです。

- 高血圧性疾患:89.5日

- 脳血管疾患:60.5日

- 慢性腎不全:62.9日

これらに備えるためには60日以上の保障日数を選択する必要があります。

60日以上の保障は必要?

100日未満60日以上の入院に備えるべきかどうかは難しいところですが、私自身はそこまでは備える必要はないと考えています。

その理由は、健康保険の高額療養費制度により、入院中の医療費がだいぶ軽減されるためです。

保障日数を増やせば、わずかではありますが保険料が上がってしまいます。

その分は、家族のための保障や別の保障に回したいと考えています。

そのため、私自身は短期入院への備えは60日分までで良いと考えています。

なお、オリックス生命の新CUREを例にして60日の場合と120日の場合の保険料を見てみます。

こうしてみてみると、そこまで保険料は大きく変わらないので、余裕がある方は加入するという選択肢を取ることも可能ではあります。

以下は、35歳男性の場合の保険料例です。

オリックス生命「新CURE」の保険料

| 保険名称 | オリックス生命 新CURE |

|

|---|---|---|

| 入院給付保障日数 | 60日 | 120日 |

| 保険料終身払い | 1,730円 | 1,877円 |

| 保険料65歳払込完了 | 2,360円 | 2,537円 |

【保険料算出条件】35歳男性

超長期入院

超長期入院に備えるのであれば、対応できる医療保険は限られてきます。

まず、先程の厚生労働省の傷病別データを参考にすると、100日以上の入院となっているのは次の4つです。

- 血管性及び詳細不明の認知症:376.5日

- 統合失調症,統合失調症型障害及び妄想性障害:546.1日

- 気分[感情]障害(躁うつ病を含む):113.1日

- アルツハイマー病:266.3日

これらは、短いものでも113日、長いものだと546日もの備えが必要となります。

通常の医療保険では、ここまで長い入院保障を確保できるものはありません。

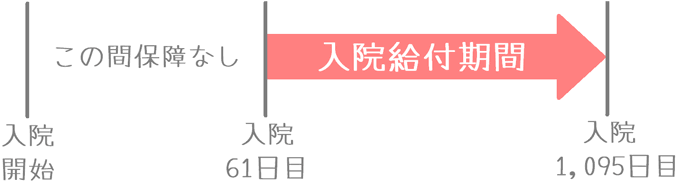

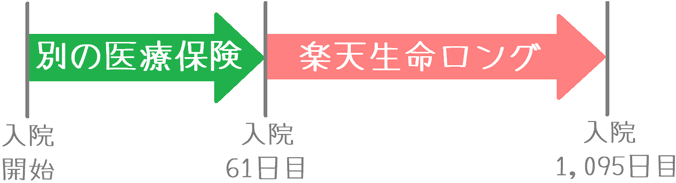

こうした超長期入院に私の知る限りで唯一対応できるのが、楽天生命の「楽天生命ロング」です。

楽天生命ロングはどんな保険?

楽天生命ロングは、長期入院のみをターゲットとした非常に珍しい医療保険です。

その保障内容は非常にシンプルで、入院61日目から1,095日目までを保障します。

その代わり、入院1日目から60日目までは保障対象となりません。

このように、入院時に最長で1,095日まで保障してくれるため、500日を超えるような超長期間の入院でも保障を受けることができます。

また、抜けた穴となっている1日目から60日目までの保障は、短期入院用の通常の医療保険でカバーします。

そうすることで、入院1日目から1,095日目までという期間の入院保障を受けることができるようになります。

楽天生命ロングの保障内容と保険料

楽天生命ロングの保障内容は非常にシンプルです。

入院給付5,000円~15,000円のみが基本保障となり、あとは特約で先進医療保障を付けられるのみとなります。

この内容からも、他の医療保険と組み合わせて使うことが想定された医療保険であることが分かります。

楽天生命ロングの保険料は、以下のようになっています。

楽天生命「楽天生命ロング」の保険料

| 保険名称 | 楽天生命 楽天生命ロング |

|||

|---|---|---|---|---|

| 性別 | 男性 | 女性 | ||

| 入院給付金額 | 5,000日 | 10,000日 | 5,000日 | 10,000日 |

| 25歳 | 675円 | 1,350円 | 680円 | 1,360円 |

| 35歳 | 945円 | 1,890円 | 955円 | 1,910円 |

| 45歳 | 1,370円 | 2,740円 | 1,405円 | 2,810円 |

| 55歳 | 2,060円 | 4,120円 | 2,180円 | 4,360円 |

【保険料算出条件】 終身払い(終身払いの設定のみ)

超長期入院に備えるかどうかは加入者の考え方次第

優先するなら短期入院への備え

ここまでご紹介してきたとおり、医療保険の保障日数を考える場合には、短期入院と超長期入院に分けて考える必要があります。

1つの医療保険だけで短期と超長期の両方の入院に備えることは難しいです。

もし、短期と超長期のうちのどちらかを優先して選ぶのであれば「短期入院」を優先させましょう。

超長期入院に備える場合には、まずはベースとなる短期入院への備えがあってからのスタートとなります。

そのため、まずは通常の医療保険で短期入院への備えを確保して、あとは家計と相談しながら超長期入院への備えを行うと良いでしょう。

なお、通常の医療保険については基本的に保障日数は60日を選んでおけば問題ありません。

(私自身、加入している医療保険の保障日数は60日となっています。)

ぜひ、適切な保障日数を選んで、無駄なく医療保険に加入してくださいね。

おすすめ医療保険と加入方法あれこれ

医療保険ランキング!(2019年版)

25種類以上の医療保険を、保障内容の充実度や給付条件を基にランキングにまとめました!これを見ていただければ2019年の最もお得な医療保険が分かります。

三大疾病・七大疾病の延長保障は必要?

最近の医療保険では、がん・急性心筋梗塞・脳卒中等の特定の疾病で入院保障日数を延長する保障が付いています。でもこの保障は本当にひつようなのでしょうか?

健康状態が不安な場合の告知のコツ

健康状態が不安な場合には医療保険加入に苦労する場合があります。ただ、告知への臨み方次第で加入できる場合があります。私が行ったコツをご紹介します。

医療保険の相談・加入には何が必要?

医療保険の相談する際に役に立つ持ち物や、その後、加入申し込みをするときに必要になる持ち物があります。何が必要になるのか具体的にご紹介します。