楽天生命ロングが何やらすごいというのは本当ですか?

医療保険の事を調べていたら「楽天生命ロング」がすごいという話を耳にしました。

でも、パンフレットを見てみたのですがイマイチどこがすごいのか分かりません。

いったい何がどうすごいのでしょうか?

こんにちは!

ファイナンシャル・プランナー兼サラリーマンのFP吉田です。

楽天生命の「楽天生命ロング」は確かに一見すると何がすごいのかはよく分かりません。

でも、医療保険を見ていると、他のものとの大きな違いがあることに気が付きます。

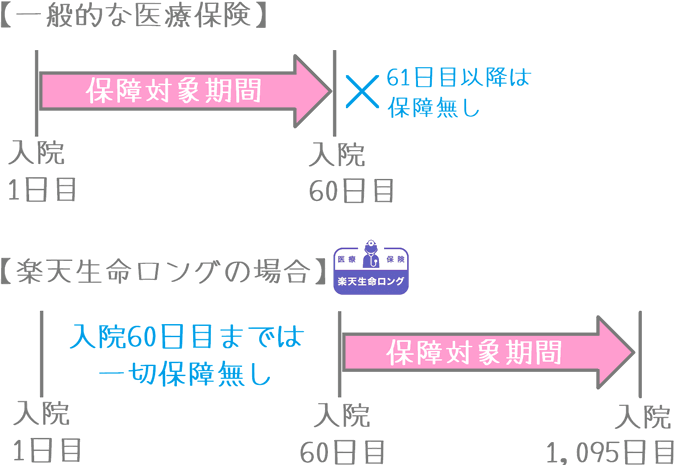

楽天生命ロングがすごいのは、現状発売されている他の保険では例のない超長期の入院保障を実現しているという点です。

ただ、あくまでその保障しかついていないので、他の保険で補いつつ活用する必要があります。

このページでは、楽天生命ロングの凄さを知りたい方や、長期入院を重視して保険選びをしたい方に向けて、楽天生命ロングの詳細や上手な活用方法をご紹介します。

それでは、始めます!

「楽天生命ロング」の特徴!

- 保障内容は入院給付のみ

- 61日目~1,095日目までの超長期入院に備えるための保険

- この保険のみでは使いづらいが、他の保険と組み合わせると非常に心強い

- 三大疾病保険料払込免除が存在しない

「楽天生命ロング」の保障内容は非常にシンプル

では、さっそくですが、楽天生命ロングの保障内容をご説明します。

楽天生命ロングの保障内容は以下のとおり、入院給付だけしかありません。

| 保障項目 | 保障内容 | 保障の概要 | |

|---|---|---|---|

| 入院給付 | 金額 | 5,000円~15,000円の範囲 | 1,000円刻みで設定可能 |

| 日数 | 入院61日目~1,095日目まで | ・入院60日目までは対象外 ・保障期間通算1,095日まで |

|

入院61日目以降を超長期保障

上記保障内容を見ていただくと分かるとおり、保障金額はよくある入院給付金額と同様です。

ただ、保障日数が違います。

楽天生命ロングでは、入院61日目から1,095日目までを超長期にわたって保障します。

ただし、入院60日目までは一切保障はありません。

楽天生命ロングでは、このような入院61日目以降の超長期入院保障しかありません。

そのため、単体では医療保障としては不十分です。

では、どうやって使うのかというと、他の医療保険と組み合わせて使います。

楽天生命ロングは他の医療保険と組み合わせると最強!

楽天生命ロングは、他の医療保険と組み合わせることで真価を発揮します。

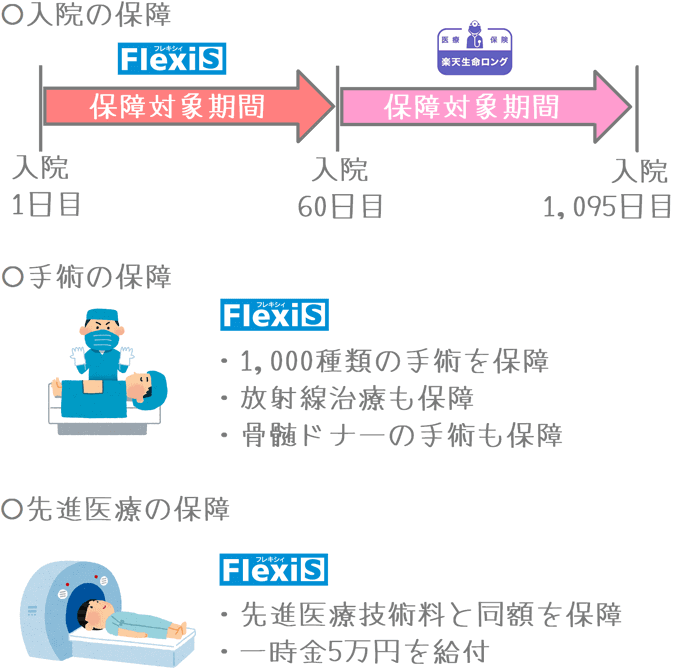

では、一例としてメットライフ生命の「フレキシィS」と組み合わせてみましょう。

例えばですが、次のような保障内容でフレキシィSに入ったとしましょう。

楽天生命ロングと組み合わせる場合のフレキシィSの保障内容例

| 保障項目 | 保障金額の例 | 保障の概要 | ||

|---|---|---|---|---|

| 主契約 | 入院給付 | 金額 | 5,000円 | |

| 日数 | 60日 | 日帰り入院から対象 保障期間通算1,000日まで |

||

| 手術 | 手術給付 | 入院:10万円 外来:2.5万円 |

健康保険適用の手術が対象 給付金額は定額型 |

|

| 放射線治療 | 10万円 | 60日間に1回を限度 | ||

| 骨髄ドナー | 5万円 | 保険期間全体で1回のみ | ||

| 特約 保障 |

先進医療特約 | 先進医療技術料と同額 +一時金5万円 |

保障期間通算2,000万円まで | |

この「フレキシィS」と「楽天生命ロング」を組み合わせると、次のような保障が受けられるようになります。

- 日帰り入院から1,095日目までの超長期入院保障

- 手術に関する一連の保障

- 先進医療に関する保障

このように、フレキシィSと楽天生命ロングを組み合わせることで、医療保障の基本的な保障+超長期入院保障を得ることができます。

この保障があれば、あとはがんと診断された際の一時金保障さえあれば、他に入院に関する保障は不要と言っても良いでしょう。

組み合わせる保険はフレキシィSじゃなくても良いけど…

楽天生命ロングと組み合わせる医療保険は、必ずしもフレキシィSである必要はありません。

ただし、最適な組み合わせを考える上でいくつか条件があります。

- 3大疾病などの延長保障が基本保障についていない

- 比較的条件が優しめの保険料払込免除特約がある※

※上の例では分かりやすくするためにあえてつけていません。

「3大疾病などの延長保障」というのは、特定の疾病(がん、心疾患、脳血管疾患)を対象として、入院日数を無制限に保障するものです。

何故それがついていないものが良いかというと、楽天生命ロングの超長期入院保障があるため必要ないからです。

「3大疾病」等の延長保障が基本保障についていない医療保険は、その分基本の保険料が安く設定されています。

そのため、楽天生命ロングと組み合わせて加入した際に、2つの保険に入っても保険料を抑えることができます。

他に組み合わせでおすすめできる医療保険は2つ

楽天生命ロングと組み合わせることを前提に、上記の条件を満たす医療保険でおすすめは2つあります。

- チューリッヒ生命「終身医療保険プレミアムDX」

- AIG富士生命「さいふにやさしい医療保険」

この2つとも、先ほどの条件を満たしており、なおかつ保険料が安いです。

それぞれ保障内容は微妙に異なるため、ご自分の希望に合うものがあれば組わせてみることで超長期入院への備えが得られます。

そもそも超長期入院への備えは必要なのか?

ここまで、楽天生命ロングの超長期入院への備えの凄さをご説明してきました。

ただ、そもそも超長期入院への備えが必要なのかどうかを疑問に思われる方もいらっしゃるかもしれません。

生命保険会社のホームページで次のような文言を見たことはないでしょうか?

入院日数は年々短くなってきている

この文言は、このサイトでも書いていることです。

そして、入院日数が短くなってきているのは事実です。

さまざまな疾病で入院日数は減少してきており、直近の統計ではほとんどが60日以下となっており、長いものでも脳血管疾患の89.5日となっています。

なお、疾病別入院日数の詳細は以下のページでご紹介しています。

医療保険の入院日数は何日にするべき?超長期入院への備えは必要?

ただ、ストレス性疾患での入院は長期になりがち

入院日数が年々短くなっているのは間違いではありませんが、そんな中でも入院が長期にわたるものがあります。

それが「ストレス性疾患」と呼ばれるものです。

これは、統合失調症や、うつ病、アルツハイマー等の脳に関する疾病です。

こうした疾病では、入院日数が500日を超える場合もあります。

ストレス性疾病の平均入院日数

| 傷病分類 | 平均入院日数 |

|---|---|

| 血管性及び詳細不明の認知症 | 376.5日 |

| 統合失調症,統合失調症型障害及び妄想性障害 | 546.1日 |

| 気分[感情]障害(躁うつ病を含む) | 113.1日 |

| アルツハイマー病 | 266.3日 |

出典:厚生労働省『平成26年(2014)患者調査の概況』

通常の医療保険ではストレス性疾患に備えるのは難しい

もし、医療保険で全ての病気やケガに備えようと考えた際には、こうした超長期の入院へも備える必要があります。

ただ、こうした長期の入院に備えようと思うと、保険料のコストが上がってしまいます。

そのため、60日まで、または七大疾病などに延長保障をつけて、一定の長期保障に備えているのが現状の医療保険となっています。

こうした長期入院にどこまで備えるかは、保険にどこまでお金をかけるかという問題になってきます。

ただ、保険料が許すのなら、長期入院にも備えておいた方が安心であるのは間違いありません。

楽天生命ロング単体の場合と、フレキシィSと組み合わせた場合の保険料

ではここからは、楽天生命ロングとフレキシィSを組み合わせた場合に、どの程度保険料がかかるのかを見ていきましょう。

保険料を計算するにあたっては、それぞれの保険で次のように行います。

楽天生命ロングの保険料計算条件

- 保険料払込:終身払い

- 入院:1日5,000円

フレキシィSの保険料計算条件

- 保険料払込:終身払い

- 入院:1日5,000円、60日型

- 特約:先進医療特約のみ

なお、以下の保険料表では()書きで楽天生命ロングだけの保険料も記載します。

また「加入不可」と書いている個所は、フレキシィSが最低保険料の1,500円に満たずに加入できない年齢です。

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 20歳 | 加入不可 (575円) |

加入不可 (580円) |

| 25歳 | 加入不可 (675円) |

2,222円 (680円) |

| 30歳 | 2,372円 (795円) |

2,432円 (800円) |

| 35歳 | 2,757円 (945円) |

2,712円 (955円) |

| 40歳 | 3,237円 (1,135円) |

3,107円 (1,150円) |

| 45歳 | 3,907円 (1,370円) |

3,647円 (1,405円) |

| 50歳 | 4,732円 (1,670円) |

4,337円 (1,740円) |

| 55歳 | 5,772円 (2,060円) |

5,207円 (2,180円) |

| 60歳 | 7,082円 (2,570円) |

6,342円 (2,760円) |

| 65歳 | 8,662円 (3,190円) |

7,837円 (3,505円) |

2つの保険を組み合わせている割にはかなり安い

上記の保険料ですが、2つの医療保険を組み合わせている割にはかなり安いです。

この保険料で、1回の入院で1,000日を超える超長期入院への備えが得られるのであれば、非常にお得と言えます。

【結論】「楽天生命ロング」のおすすめ度は?

さて、ここまでご紹介してきた「楽天生命ロング」ですが、超長期入院に備えたい方にはおすすめの医療保険です。

もちろん、前提条件として、他の医療保険と組み合わせることは絶対に必要となります。

ただ、楽天生命ロングの保険料が安いため、他の医療保険と組み合わせたとしても、非常に割安に超長期入院への備えを得ることができます。

現状では、疾病に関係なく1回の入院を1,095日まで保障してくれる保険は楽天生命ロングしかありません。

そのため、1,000日を超える超長期入院に備えたい場合には、間違いなく選択したい医療保険です。

1つの医療保険で長期入院に備えたい場合には?

なお、2つの保険を組み合わせるのではなく、1つの保険で長期入院に備えたいという方もいらっしゃるかもしれません。

確かに、2つの保険に入っていると給付手続きを2か所の保険会社にしなければいけないため、若干手間ではあります。

長期入院に備えられる医療保険には、チューリッヒ生命の「終身医療保険プレミアムDX」があります。

特約を組み合わせることで、次の2つの長期入院に備えることができます。

- 七大疾病:日数無制限保障

- ストレス性疾患:365日まで保障

この2つの特約を付けた保険料は、楽天生命ロングとフレキシィSを組み合わせた場合より少し安いくらいになります。

ただし、楽天生命ロングのように全ての疾病で1,000日を超える超長期入院に備えることはできません。

医療保険をどのような目的で選ぶのかは人それぞれですが、私は、この楽天生命ロングと他の保険を組み合わせた超長期入院への備えは、入院への備えの理想形の1つだと感じています。

1つの医療保険で備えるか、2つを組み合わせて備えるかを含め、他の医療保険とも比較しながらぜひじっくりと検討してみてくださいね。

おすすめ医療保険と加入方法あれこれ

医療保険ランキング!(2019年版)

25種類以上の医療保険を、保障内容の充実度や給付条件を基にランキングにまとめました!これを見ていただければ2019年の最もお得な医療保険が分かります。

メットライフ生命『フレキシィS』を解説

7大疾病での入院時に手厚い保障がほしい場合にはメットライフ生命の「フレキシィS」がおすすめです。フレキシィSの特徴やメリット・デメリットを紹介します。

『&LIFE新医療保険Aプラス』を解説!

三井住友海上あいおい生命「&LIFE新医療保険Aプラス」は最もおすすめの医療保険です。特にがんへの備えが優れています。特徴やメリットデメリットを解説します。

オリックス生命『新CURE』を解説!

安く医療保障を確保する際に候補となるのが「新CURE」です。雑誌のランキングで常に上位に選ばれ人気です。新CUREの特徴やメリット・デメリットを解説します。