チューリッヒ生命の「終身医療保険プレミアムDX」はおすすめですか?

死亡保険でチューリッヒ生命に入っているんですが、医療保険の方はどうでしょうか?

終身医療保険プレミアムDXというものがあるみたいなんですが、もしよければ入りたいなと思っています。

特徴や、おすすめかどうかを教えてください。

こんにちは!

ファイナンシャル・プランナー兼サラリーマンのFP吉田です。

チューリッヒ生命の保険は良いものが多いですよね。

がん保険や死亡保険(収入保障保険)でも、割安で良い保障が得られるものがあります。

チューリッヒ生命の医療保険「終身医療保険プレミアムDX」ですが、おすすめできる医療保険です!

手術給付については少しだけデメリットもありますが、全体的に加入者の役に立つ保障がしっかりとそろったシンプルで良い医療保険だといえます。

特に、長期入院にしっかりと備えたい方には最適です!

このページでは、チューリッヒ生命の医療保険加入を考えている方や、シンプルでおすすめの医療保険を検討している方に向けて、終身医療保険プレミアムDXの内容を分かりやすく説明していきます。

では、具体的にどのような保障があり、どんな点がおすすめなのかを見ていきましょう!

「終身医療保険プレミアムDX」の特徴!

- 保険料は安い部類

- 長期入院への備えが充実している

- 特に、ストレス性疾病への備えをいち早く取り入れている

- 先進医療保障に15万円の一時金が付いている

- 三大疾病保険料払込免除が医療保険の中でもトップクラスに良い条件

- 「三大疾病」の対象が保障ごとに違いがありやや分かりづらい

チューリッヒ生命「終身医療保険プレミアムDX」の基本情報

![]()

ではまず、「終身医療保険プレミアムDX」の基本的な情報をご紹介します。

「終身医療保険プレミアムDX」ですが、2015年の夏ころにリニューアルされました。

それまでは「終身医療保険プレミアム」という名前でしたが、DXが付き更に豪華な名前となりました。

さて、そんな「終身医療保険プレミアムDX」の基本情報を見ていきましょう。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | ・終身(亡くなるまで) | ||

| 保険料の払込期間 | ・55歳まで ・60歳まで ・65歳まで ・70歳まで ・終身払い |

||

| 加入可能な年齢 | ・6歳~75歳 | ネット申し込み時は20歳から | |

| 加入申込み方法 | 郵送 | ○ | 通販加入の場合、入院給付30日・60日型のみ |

| インターネット | ○ | ||

| 対面加入 | ○ | 保険ショップなど | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い ・年払い |

||

| 保険料の払込免除制度 | 有り | ||

| 付帯サービス | CLUB OFF、健康相談サービス | ||

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

「終身医療保険プレミアムDX」保障内容一覧

ここからは、具体的な保障内容を見ていきます。

まずは一覧でご紹介して、特徴的な保障内容や、補足しておきたいものについては次の項目で個別にご説明します。

なお、表内のリンクをクリックしていただくと、それぞれの詳細な説明まで移動できます。

| 保障項目 | 保障金額の例 | 保障の概要 | |||

|---|---|---|---|---|---|

| 入院給付 5,000円なら |

入院給付 10,000円なら |

||||

| 主契約 | 入院給付 | 金額 | 5,000円 | 10,000円 | |

| 日数 | ・30日 ・60日 ・120日 ・365日 |

・日帰り入院から対象 ・保障期間通算1,095日まで |

|||

| 手術給付 | 入院:5万円 外来:5万円 |

・60日間に1回を限度 ・給付金額は定額型 ・入院、外来、入院給付額による違いがない ・放射線治療・骨髄移植も手術に含む |

|||

| 特約 保障 |

先進医療給付金 | ・先進医療技術料と同額 ・15万円の一時金 |

・技術料分は通算2,000万円まで | ||

| 7大疾病延長入院特約 | 5,000円 | 10,000円 | ・七大疾病での1入院あたりの保障日数が無制限となる | ||

| ストレス性疾病延長入院特約 | 5,000円 | 10,000円 | ・1入院あたりの保障日数を365日まで延長 ・通算1,095日まで |

||

| 退院後通院特約 | 5,000円 | ・退院後120日以内の入院が対象 ・1期間で30日まで ・通算1,095日まで |

|||

| 3大疾病診断給付金特約 (診断一時金) |

50万円 | 100万円 | 【対象】 ・がん(悪性・上皮内) ・急性心筋梗塞 ・脳卒中 |

||

| 3大疾病保険料払込免除特約 (払込み免除) |

以後の保険料の支払い免除 | 【対象】 ・がん(悪性新生物) ・急性心筋梗塞 ・脳卒中 |

|||

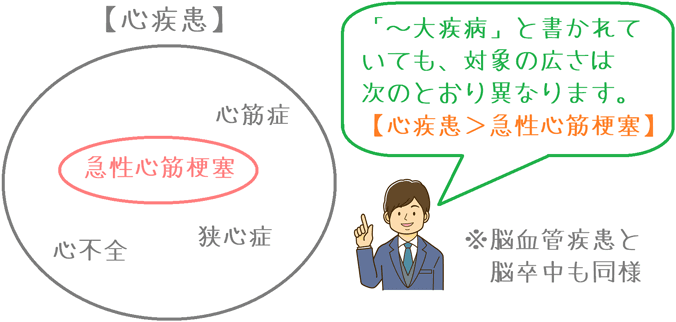

終身医療保険プレミアムDXの「3大疾病」と「7大疾病」の違い

まず、この保険の「3大疾病」と「7大疾病」の違いについてご説明しておきます。

この保険の保障の中で「3大疾病」が2つと、「7大疾病」1つ出てきますが、それぞれ対象となる疾病が異なります。

特に、「がん」・「心臓」・「脳血管」で違いがあります。

「3大疾病」と「7大疾病」の対象の違い

| 疾病 | 3大疾病 | 7大疾病 | ||

|---|---|---|---|---|

| 診断一時金 | 払込み免除 | |||

| がん | 悪性新生物 (通常のがん) |

○ | ○ | ○ |

| 上皮内新生物 (初期がん) |

○ | × | ○ | |

| 心臓 | 心疾患 (対象範囲:広) |

× | × | ○ |

| 急性心筋梗塞 (対象範囲:狭) |

○ | ○ | × | 脳血管 | 脳血管疾患 (対象範囲:広) |

× | × | ○ |

| 脳卒中 (対象範囲:狭) |

○ | ○ | × | |

| 糖尿病 | × | × | ○ | |

| 高血圧性疾患 | × | × | ○ | |

| 腎疾患 | × | × | ○ | |

| 肝疾患 | × | × | ○ | |

「心臓」と「脳血管」については、特約によって2つの種類がありますが、例えば心臓であれば「心疾患」の方が、「急性心筋梗塞」よりもカバーする病気の範囲が広くなります。

「三大疾病」の指定範囲の違い

主契約(基本保障)でのポイント!

主契約のポイント手術給付

金額は入院給付額に左右されず一律5万円

通常、手術給付金と言えば、入院給付金を5,000円と10,000円のどちらにするかで給付額に違いが出ます。

しかし、「終身医療保険プレミアムDX」では、手術給付の金額は入院給付額に関係なく一律5万円です。

また、入院中の手術と外来での手術による違いもありません。

手術給付の金額は心もとないですが、この保険は「長期入院」への備えを重視している保険であるため許容範囲でしょう。

むしろ、手術給付金額が少ない分保険料が抑えられており、その分を長期入院に備えるための特約に回しやすくなっているといえます。

各特約保障のポイント!

特約保障のポイント1先進医療給付金

技術料同額に加えて「一時金15万円」が支払われる

終身医療保険プレミアムDXの先進医療給付は、保障が手厚い方です。

というのも、先進医療を受けた際に技術料と同額の給付に加え、15万円の一時金が支払われるためです。

この15万円は、現地までの交通費や宿泊費を想定して設定されているものです。

そのため、先進医療を受ける際の、技術料以外の自己負担分に充てることができます。

なお、同一の先進医療による治療を複数回受けた場合でも、15万円の一時金が支払われるのは1回目だけとなります。

特約保障のポイント27大疾病延長入院特約・ストレス性疾病延長入院特約

入院給付日数の延長が行える

「ストレス性」の方は、入院が長期化しがちな疾病に備えられる

入院の延長に関する特約を2つまとめてご紹介します。

(まとめる理由は、この2つの特約はセットじゃないと加入できないためです。)

7大疾病延長入院特約

7大疾病延長入院特約は7大疾病による入院を、日数無制限で保障してくれるものです。

この特約は、先ほどご説明したとおり、特に「がん」、「心臓」、「脳血管」に関して対象となる疾病の範囲が広いです。

この特約で保障対象となる7大疾病の実際の平均入院日数を見てみると、「脳血管」が89.5日と長めになっています。

傷病別の平均入院日数

| 傷病分類 | 平均入院日数 |

|---|---|

| 悪性新生物(がん) | 19.9日 |

| 心疾患(高血圧性のものを除く) | 20.3日 |

| 脳血管疾患 | 89.5日 |

| 糖尿病 | 35.5日 |

| 慢性腎不全 | 62.9日 |

| 肝疾患 | 25.8日 |

| 高血圧性疾患 | 60.5日 |

出典:厚生労働省『平成26年(2014)患者調査の概況』

60日を超える入院の場合、通常の入院給付金では対応できませんが、7大疾病延長入院特約を付けておくことで日数の心配がなくなります。

正直なところ、私は7大疾病全てを無制限保障にするのは、その分保険料が高くなるのでちょっとやりすぎだとは感じます。

ただ、対象となる疾病の範囲が広く、特約料もそこまで高額ではないので許容範囲と言えるでしょう。

ストレス性疾病延長入院特約

ストレス性疾病延長入院特約は、ストレスを原因とした疾患等による入院日数を365日目まで延長保障するものです。

先ほどご説明したとおり、特約として付ける際には「7大疾病延長入院特約」とセットとなります。

(単体で付けることはできません。)

なお、この特約が対象とする疾病は次のようなものです。

こうした疾病が原因で入院した際には、1入院あたり365日まで保障されます。

- 統合失調症

- 統合失調症型障害および妄想性障害

- 気分[感情]障害

- 神経症性障害

- ストレス関連障害および身体表現性障害(摂食障害/非器質性睡眠障害/胃潰瘍/十二指腸潰瘍/潰瘍性大腸炎/過敏性腸症候群/更年期障害)

ストレス性疾患の実態に合っている!

実際の長期入院に対応するためには、この特約は非常に有効なものです。

というのも、この特約が対象とする疾病は平均入院日数がとても長いからです。

傷病別の平均入院日数

| 傷病分類 | 平均入院日数 |

|---|---|

| 統合失調症,統合失調症型障害及び妄想性障害 | 546.1日 |

| 気分[感情]障害(躁うつ病を含む) | 113.1日 |

出典:厚生労働省『平成26年(2014)患者調査の概況』

最近では、こういったストレス性疾病に対応する特約保障が付いて医療保険が出てきましたが、まだまだ多くありません。

そんな中、「終身医療保険プレミアムDX」では先駆けて保障が用意されています。

長期入院に備えるなら、七大疾病だけでなく、こうしたストレス性疾病への備えもしておく必要があります。

そのため、この保険に加入するならぜひつけておきたい特約です。

なお、この特約の対象日数は365日までですが、主契約の入院保障日数を365日にして加入した場合にはこの特約を付けても保障日数がそれ以上延長されることはありません。

(もし付けたとしても特約料は0円になるので、保険料が高くなる心配はいりません。)

特約保障のポイント33大疾病診断給付金特約(診断一時金)

2回目以降の一時金受け取り条件はやや厳しい

続いては、「3大疾病診断給付金特約」です。

こちらは、いわゆる「診断一時金」の特約です。

がん(悪性・上皮内)、急性心筋梗塞、脳卒中での診断や入院を対象に一時金が支払われます。

具体的な給付条件は次のとおりです。

| 疾病名称 | 1回目の給付条件 | 2回目以降の給付条件 |

|---|---|---|

| がん (悪性新生物・上皮内新生物) |

診断確定された時点 | 前回の給付から2年経過後、治療のために入院を開始したとき |

| 脳血管疾患 | 治療のために入院を開始したとき | |

| 心疾患 |

この給付条件ですが、医療保険の三大疾病診断一時金特約の中では条件は優しい方です。

ただ、がん保険では、「前回から2年を経過して治療を継続している場合」のように、2回目以降の条件が更に緩やかなものもあります。

そうしたがん保険に比べると少しだけ条件は厳しめですが、医療保険の中ではとりわけ条件は良い方です。

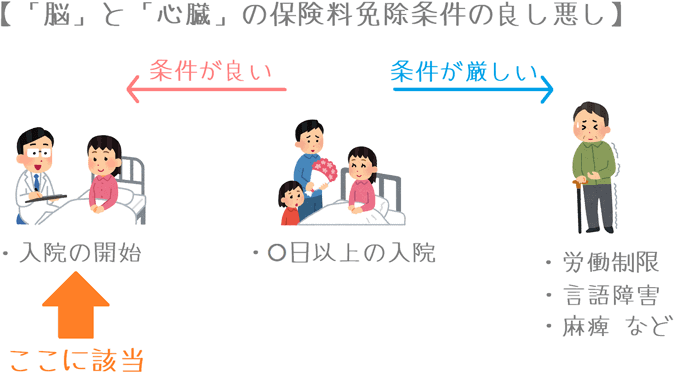

特約保障のポイント43大疾病保険料払込免除特約(払込み免除)

医療保険の中でも条件が良い方

こちらは、いわゆる「保険料払込免除」です。

三大疾病を対象に、次のような条件でそれ以後の保険料払込が免除されます。

| 疾病名称 | 払込免除条件 |

|---|---|

| がん (悪性新生物) |

診断確定された時点。(上皮内新生物は対象外) |

| 脳卒中 | 治療のために入院を開始したとき |

| 急性心筋梗塞 |

この条件は、医療保険の保険料払込免除の中ではかなり条件が緩やかな方です。

その理由は、脳卒中・急性心筋梗塞の条件が「入院を開始」であるからです。

厳しい医療保険の場合、入院に加えて「60日以上の労働制限」や「60日以上の言語機能の麻痺」等が加わります。

ただし、かなり条件が緩やかな方ではありますが、さらに良いものもあります。

最も条件が緩やかなのは、あいおい生命の「&LIFE新医療保険Aプラス」です。

&LIFE新医療保険Aプラスでは、心臓と脳血管の疾病の指定が「心疾患」と「脳血管疾患」になっています。

そのため、あいおい生命の方が、対象としている疾病の範囲が広いです。

ただ、とはいっても「終身医療保険プレミアムDX」もかなり条件としては良い方です。

「終身医療保険プレミアムDX」の年齢・性別ごとの保険料

続いて、終身医療保険プレミアムDXの保険料を見ていきましょう。

年代と性別ごとに紹介します。

保険料を計算するにあたっては、他の医療保険とできるだけ条件をそろえるべく次の条件で行っています。

保険料計算条件

- 保険料払込:終身払い

- 入院:1日5,000円、60日型

- 特約:先進医療特約

なお、()書きは、この保険の特徴的な特約である「7大疾病延長入院特約」と「ストレス性疾病延長入院特約」を付けた場合の保険料です。

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 20歳 | 1,237円 (1,632円) |

1,357円 (1,787円) |

| 25歳 | 1,362円 (1,837円) |

1,477円 (1,987円) |

| 30歳 | 1,557円 (2,122円) |

1,587円 (2,187円) |

| 35歳 | 1,792円 (2,467円) |

1,672円 (2,382円) |

| 40歳 | 2,062円 (2,872円) |

1,797円 (2,647円) |

| 45歳 | 2,407円 (3,382円) |

2,072円 (3,102円) |

| 50歳 | 2,797円 (3,947円) |

2,362円 (3,622円) |

| 55歳 | 3,382円 (4,772円) |

2,772円 (4,347円) |

| 60歳 | 3,932円 (5,607円) |

3,327円 (5,272円) |

| 65歳 | 4,632円 (6,722円) |

3,987円 (6,442円) |

「終身医療保険プレミアムDX」のメリットとデメリット

メリット

- 保険料が安い

- 先進医療保障に15万円の一時金がつく

- 「ストレス性疾病延長入院特約」の存在

- 保険料払込免除の条件が優しい

- 無料の生活・健康相談サービスが付いている

メリット1保険料が安い

メリットの1つ目は、保険料の安さです。

医療保険は、保険料がお手頃なものが増えています。

もちろん、保障もしっかりしていることは重要ですが、まず基本的な保険料が安いというのは長い間支払っていく上ではとても重要になります。

「終身医療保険プレミアムDX」の保険料はかなり安い水準となっています。

同価格帯の医療保険と比べてみると次のようになっています。

(保障内容はできるだけそろえていますが、厳密には全く同じではありません。)

| 年齢性別 | チューリッヒ生命 終身医療保険プレミアムDX |

メットライフ生命 フレキシィS |

オリックス生命 新CURE |

あいおい生命 &LIFE新医療保険Aプラス |

|---|---|---|---|---|

| 30歳男性 | 1,557円 | 1,577円 | 1,582円 | 1,858円 |

| 30歳女性 | 1,587円 | 1,632円 | 1,707円 | 1,883円 |

保険料計算条件:入院給付5,000円、60日 特約:先進医療のみ 終身払い

このように、保険料水準としてはかなり安くなっています。

ただし、「終身医療保険プレミアムDX」は他の医療保険と比べて、手術給付金額が少なめです。

そういった微妙な違いもあるため、保障内容も加味したら最安とまでは言えません。

メリット2先進医療保障に15万円の一時金がつく

メリットの2つ目は、先進医療給付に15万円の一時金が付いているという点です。

最近では、先進医療給付に一時金が付いている医療保険が増えてきました。

ただ、この保険の15万円という金額設定はかなり充実している方です。

特約の項目でもご説明しましたが、この一時金があることで、交通費や宿泊費として使うことができます。

メリット3「ストレス性疾病延長入院特約」の存在

メリットの3つ目は、特約保障として「ストレス性疾病延長入院特約」があることです。

先ほどもご説明したとおり、本当に長期入院に備えようと思ったら、ストレス性疾患を無視することはできません。

ただ、ストレス性疾患を365日まで延長保障している医療保険はほとんどありません。

そんな中、この保険では、そこまで高額ではない特約料でストレス性疾患による入院も保障しています。

長期入院への備えとして非常にメリットがあります。

他にも長期入院に対応できる医療保険には「楽天生命ロング」がある

なお、長期入院に備えるための医療保険には、他に「楽天生命ロング」があります。

こちらは、疾病の種類を問わず1入院あたり入院61日目~1,095日目までを保障してくれます。

ただし、楽天生命ロングには先進医療保障がつけられません。

そのため、他の医療保険と組み合わせて利用する必要があります。

もし、1つの医療保険で短期入院から長期入院まで幅広く備えたい場合には、終身医療保険プレミアムDXの方が良いでしょう。

メリット4保険料払込免除の条件が優しい

メリットの4つ目は、保険料払込免除の条件設定が優しいという点です。

一言で「保険料払込免除」と言っても、保険会社によってその条件はさまざまです。

せっかく特約を付けて、万一の疾病に備えるのであれば、その条件は少しでも優しい方が良いです。

その点、この保険は条件面ではかなり優しい方となっています。

この点は、医療保険検討時の大きなメリットとなります。

メリット5無料の生活・健康相談サービスが付いている

メリットの5つ目は、付帯サービスとして無料の生活・健康相談サービスが付いている点です。

このサービスは3つの軸に分かれており、それぞれ次のようなサービスを受けられます。

- CLUB OFF:レンタカーの割引、各種割引チケットなどの優待サービス

- メディカルサポート:健康相談、がん相談、セカンドオピニオンなど

- メンタルヘルス:電話・メール・対面でのカウンセリング

こうしたサービスを無料で利用することができます。

なお、相談はひまわり生命が直接受けるのではなく、提携先の企業が行います。

「CLUB OFF」は株式会社リロクラブが、残りの2つは株式会社ライフケアパートナーズが提供しています。

デメリット

- 手術給付金額が少ない

- 三大疾病の「心臓」と「脳血管」の対象が狭い

デメリット1手術給付金額が少ない

デメリットの1つ目は、手術給付金額が少ないということです。

外来での金額は一般的な水準ですが、入院中の手術は入院給付金額を問わず5万円とかなり少なめです。

そのため、もし手術給付金額を重視したい場合には、デメリットとなってしまうでしょう。

ただ、手術給付の説明の際にも書きましたが、この保険自体は入院1日当たりの保障を重視した医療保険です。

あえて手術給付を少なくすることで、その分入院の保障を厚くしている節があります。

そのため、入院の保障を重視したい場合には、さほど気にしなくても良いでしょう。

デメリット2三大疾病の「心臓」と「脳血管」の対象が狭い

デメリットの2つ目は、三大疾病の「心臓」と「脳血管」の対象が狭いという点です。

特約の項目でもご説明しましたが、「終身医療保険プレミアムDX」では、診断一時金と保険料払込免除の「三大疾病」で対象となる疾病が「急性心筋梗塞」と「脳卒中」というように指定されています。

これは、疾病の範囲が限定されており、「心疾患」と「脳血管疾患」となっているものに比べると範囲が狭いです。

ただし、診断一時金と保険料払込免除そのものの給付条件が医療保険の中では優しい設定となっています。

そのため、給付の受けやすさを考慮すれば許容範囲かなと感じます。

【結論】「終身医療保険プレミアムDX」はどんな人におすすめの医療保険?

ここまでご紹介してきた「終身医療保険プレミアムDX」ですが、特に、長期入院への備えを重視したい方におすすめできる医療保険です。

その理由は、「7大疾病延長入院特約」と「ストレス性疾病延長入院特約」による長期入院への手厚い備えがあるためです。

この2つの保障があることで、多くの疾病での入院に備えることができます。

特に、入院が長引きがちなストレス性疾病に対してしっかり備えられるのは、長期入院の実態に即しています。

また、診断一時金と保険料払込免除も条件が優しく、退院後の通院保障も付いているため、特約を付けてこの保険1本でがんにも備えるという使い方もできるでしょう。

「終身医療保険プレミアムDX」はどんな人に特におすすめ?

特に次のような人には「終身医療保険プレミアムDX」をおすすめします。

- 長期入院への備えを重視したい

- 医療保険1つでがんにも備えて保険料を節約したい

- シンプルで分かりやすい医療保険を選びたい

- 細かいことは良いから最もおすすめの医療保険に入りたい

チューリッヒ生命の医療保険は、年々保障が追加され、現状では発売当初よりもかなり保障が充実しました。

その結果「終身医療保険プレミアムDX」1つで、がんにもしっかり備えられるような内容となりました。

当サイトとしては、おすすめできる医療保険の1つです。

もし気になる点があれば、ぜひパンフレットなどをじっくりと見て検討してみてくださいね。

【参考】私が医療保険を選んだ際の流れを紹介します

医療保険は種類が多くて選ぶのがちょっと難しいですよね。

私と妻が実際に保険選びで行った手順を紹介しますので、ご参考になればと思います。

- 何のために保険に入りたいかをハッキリさせる

- 専門家におすすめの医療保険を聞く

- 自分なりに他の保険と比較検討する

- 保障内容に納得できたら加入する

手順①

何のために保険に入りたいかをハッキリさせる

まずは、何のために保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 病気やケガに備えたい

- 結婚をしたり、子供が生まれたりして家族が増えた

- 老後の入院が不安だ…

- 家を買うから保険のことも考えたい…

手順②

専門家におすすめの医療保険を聞く

次に、考えた「保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、その目的に合う保険を専門家の視点で教えてもらえます。(無料で相談できます。)

なお、私は数多く相談してみた結果、保険見直し本舗で医療保険に入りました。(有名なところですね)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分なりに比較検討してみてください。

紹介されていない他の医療保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

保障内容に納得できたら加入する

あとは、保障内容に納得ができたら加入します。

ただ、もし「今はやっぱり入らなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私は他の意見も聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが加入後にも安心できる医療保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私と妻が実際に医療保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私と妻が医療保険加入前に利用した『無料の保険相談』ランキング!

おすすめ医療保険と加入方法あれこれ

医療保険ランキング!(2019年版)

25種類以上の医療保険を、保障内容の充実度や給付条件を基にランキングにまとめました!これを見ていただければ2019年の最もお得な医療保険が分かります。

メットライフ生命『フレキシィS』を解説

7大疾病での入院時に手厚い保障がほしい場合にはメットライフ生命の「フレキシィS」がおすすめです。フレキシィSの特徴やメリット・デメリットを紹介します。

『&LIFE新医療保険Aプラス』を解説!

三井住友海上あいおい生命「&LIFE新医療保険Aプラス」は最もおすすめの医療保険です。特にがんへの備えが優れています。特徴やメリットデメリットを解説します。

オリックス生命『新CURE』を解説!

安く医療保障を確保する際に候補となるのが「新CURE」です。雑誌のランキングで常に上位に選ばれ人気です。新CUREの特徴やメリット・デメリットを解説します。