妊娠や出産と保険との関係は重要ですよね

妊娠したことが分かったのですが、医療保険に入っていなかったので今から入ろうと思っています。

でも、妊娠したら保険に入れないことがあるとか、入れたとしても保険は使えないと聞いたんですが、本当ですか?

もし帝王切開になったら、その後ずっと保険に入れなくなっちゃうとも聞きました。

妊娠や出産との関係は重要ですよね

こんにちは!

ファイナンシャルプランナーであり、最近子供が生まれたばかりのサラリーマンでもあるFP吉田です。

女性にとって、妊娠や出産は人生でとても大きな出来事ですよね。

でも、それは保険のことを考える場合にも同様なんです。

実は、妊娠をすると保険加入に制限がかかることがあるからです。

妊娠や出産は、入院を伴うため、多くの女性が医療保険のことを考えるようです。

(実際に私の妻も妊娠をした際に心配していました。)

そのため、保険が使えるのか、新たに加入できるのかということは重要になってきます。

結論から書くと、次のようになります。

- 妊娠後も妊娠27週までは保険に入れることが多いが、その出産ではその保険は使えない

- 出産時に保険が使えるのは「帝王切開」や「妊娠中毒症等での検査入院」の場合

- 帝王切開後も保険には入れるが、一部「特定部位不担保(保障対象外)」となる可能性がある

以下では、それぞれの詳細を説明していきます。

妊娠をしたらいつまで保険に入ることができるのか

妊娠してからの保険加入

まずは、妊婦さんは妊娠後いつまで医療保険に入ることができるのかという点を説明します。

当たり前ではありますが、妊娠する前に保険に申し込めば、ほぼ間違いなく保険に入ることができます。

(健康状態などに問題がなければ。)

妊娠してから保険に入れるのかどうかは、保険会社によって異なってきます。

入れるかどうかは妊娠の週数が判断基準となります。

大きく分けると、次の2つのタイプに分かれます。

- 妊娠27週まで加入可能

- 妊娠週数に関わらず加入可能

妊娠27週まで加入可能なものの場合

妊娠後でも、27週までは医療保険に加入できる場合が多いです。

27週というと、ちょうど安定期が終わるタイミングです。

この場合、28週を超えてしまうと、加入申し込みをすることはできなくなります。

ただ、27週までに入れたとしても1つ問題点があります。

それは、その出産では医療保険を使うことができないということです。

妊娠後、27週までは保険に加入できますが、その出産でその医療保険を使うことはできません。

使えるのは次の妊娠・出産時からとなります。

なお、出産以外の病気やケガでは、加入後すぐにその医療保険を使うことができます。

妊娠後も妊娠月に関わらず加入可能なものの場合

保険会社によっては、妊娠しても経過月に関わらず保険に加入できる場合もあります。

もちろん、妊娠28週以降も可能ですし、出産の直前であっても問題ありません。

ただ、もちろん注意点はあります。

子宮等の妊娠出産にかかわる身体の部位が「特定部位不担保」になってしまいます。

特定部位不担保とは?

特定部位不担保とは、特定の部位をその保険の保障対象にしないという意味です。

医療保険には加入できますが、「子宮」等の妊娠出産に関する部位は保障対象にしない、ということになります。

これは、その時の出産に限った話ではありません。

その保険に入っている間、特定部位不担保はずっと保障されません。

そのため、妊娠・出産時の保障を目的に入ったとしても、全く無意味になってしまいます。

いつまでに保険に入れるのかのまとめ

以上から考えると、妊娠・出産を目的に妊娠中に保険に加入する場合には、妊娠27週まで加入可能なものに入っておくのが良いです。

その出産では医療保険は使えませんが、次の出産からは使えるようになります。

なお、出産後に医療保険に加入するということも可能ですが、入るのであれば妊娠中に入っておいたほうが良いです。

その理由は、後述する帝王切開の場合と関係してきます。

通常の出産(正常分娩)では保障は受けられません!

出産時に医療保険で受けられる保障とは?

続いて、妊娠・出産時のどのような場合に医療保険が使えるのかを紹介します。

まず、妊娠・出産時に医療保険の保障を受けられる場合ですが、それは次のような場合です。

- 異常分娩(帝王切開)

- 酷いつわりや妊娠中毒症での検査入院

- 出産後(正常分娩、異常分娩)の合併症での入院等

これらの場合に、医療保険が使えます。

見ていただいたとおり「正常分娩」(通常の出産)では医療保険は使えません。

正常分娩で医療保険が使えないのは、正常分娩は疾病ではないためです。

そのため、妊娠・出産時に医療保険が使えるのは、正常分娩以外の場合か、正常分娩に関連して疾病が生じた場合となっています。

妊娠・出産時に医療保険ではどんな保障が受けられるか

妊娠・出産時に医療保険ではどのような保障が受けられるのかを説明します。

医療保険は、簡単に説明すると次の2つの保障内容がメインとなる保険です。

- 入院給付 : 入院時の1日当たりの保障

- 手術給付 : 手術時の1回当たりの保障

これらの保障が、上で挙げた妊娠・出産時にどれが適用になるかは次の表のとおりです。

妊娠出産時に適用となる保障

| 入院給付 | 手術給付 | |

|---|---|---|

| 正常分娩 | × | × |

| 異常分娩 (帝王切開等) |

○ | ○ |

| 妊娠中毒症等での検査入院 | ○ | △ (手術が伴えば) |

| 出産後の合併症等 | ○ | △ (手術が伴えば) |

正常分娩の保障も受けられる保険もある

ここまでは、医療保険では正常分娩時には保障が受けられないと説明してきました。

ただ、とても少数ですが、中には正常分娩でも保障が受けられるものがあります。

それは、少額短期保険というものです。

少額短期保険とは、その名のとおり、保障金額はそこまで大きくない短期間の保険です。

掛金が安く、かつ保険の期間は1年間で、毎年更新をするようになります。

正常分娩でも保障が受けられる少額短期保険には、以下の2つがあります。

- ABC少額短期保険 : ABCおかあさん保険

- フローラル共済 : 女性を育む保険なでしこくらぶ

この2つの少額短期保険は、正常分娩時にも入院保障が受けられます。

ただ、この2つの少額短期保険も妊娠中に加入した場合には、次の出産からの保障となります。

また、少額短期保険はあくまで一定期間の保障を目的とした保険であるため、一生涯の医療保険としては使うことはできません。

その点には注意が必要です。

帝王切開後の医療保険加入に生じる問題点とは?

帝王切開後も医療保険には入れます

続いては、一度帝王切開で赤ちゃんを出産した後に医療保険に加入できるのかどうかという点を説明します。

妊娠・出産中に限らず、通常は大きな病歴があると医療保険に入りづらくなります。

しかし、前述のとおり出産は病気ではありません。

そのため、帝王切開をしても医療保険に入ることはできます。

しかし、保障内容に制限が生じる場合がほとんどです。

帝王切開による保障内容の制限とは?

帝王切開によって生じる制限とは、子宮等が特定部位不担保になってしまうということです。

特定部位不担保は、一度上で紹介したとおり、保障対象外の部位という意味です。

保険に加入することはできても、子宮等は保障対象外となります。

そのため、仮に次の出産時に検査入院等が生じても、医療保険は使うことができないということになります。

(ただし、40歳以降の加入であれば特定部位不担保が付かない場合もあります。)

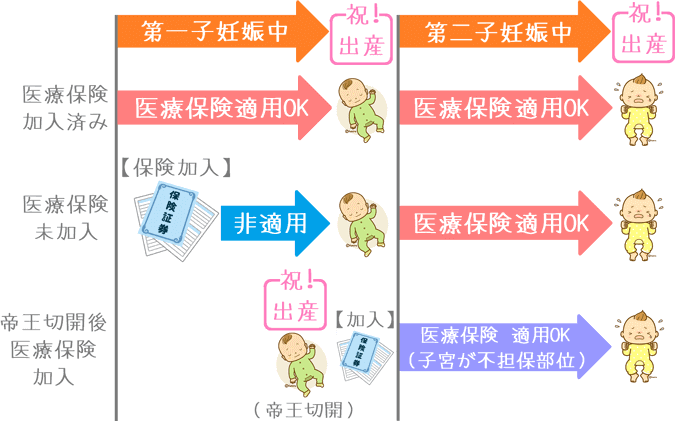

ここで、帝王切開を含め、これまでお話しした妊娠と保険との関係を図でまとめてみると次のようになります。

帝王切開で出産をする人は少ない?

帝王切開で出産をする人の割合はどのくらいかご存知でしょうか。

結構少ないと思われがちですが、実は分娩全体の24.1%は帝王切開で出産しています。

出典:厚生労働省『平成25年 我が国の保健統計(業務・加工統計)』

実に、出産する方の4人に1人は帝王切開で出産していることになります。

この数字は通常「帝王切開」という言葉からイメージするものよりもやや多いと感じるのではないでしょうか?

帝王切開に限らず保険の加入は早目に検討したい

以上をふまえると、医療保険には帝王切開で出産をする前に加入しておいた方が良いです。

妊娠してから医療保険に入っても、その時の出産では医療保険は使えません。

ただ、仮に次の出産時に帝王切開になった場合には医療保険が使えます。

入院給付と手術給付の2つの保障を受けることができます。

しかし、これが帝王切開で出産した後の保険加となると事情が変わってきます。

帝王切開後に加入してしまうと、次の出産時にも医療保険は使うことができません。

このように、保険に入るタイミングの違いで「特定部位不担保」が付くかどうかという違いが生じます。

そのため、妊娠してからでも早目の保険加入がおすすめです。

女性の保険加入は既加入保険とのバランスによりけり

今入っている保険で入ったほうが良い保険は変わる

以上のように、女性は次のタイミングまでには医療保険に入っておきたいです。

- できれば妊娠前

- 遅くとも妊娠27週まで

加えて、医療保険に入る場合にも、どのように入れば良いかはすでに入っている保険によって変わってきます。

すでに医療保険に入っている場合

すでに医療保険に入っている場合は、基本的には新たな加入は考えなくて良いです。

ただ、妊娠前であれば、先ほど紹介した「少額短期保険」に入るというのは有りです。

安い保険料の上乗せで、正常分娩時での保障も得られます。

まだ医療保険に入っていない場合

医療保険に未加入の場合は、早めに新規加入を考えたいです。

その場合は、少額短期保険ではなく、終身タイプの医療保険が良いです。

終身タイプのものに入っておけば、保険料を払い込むことで一生涯の入院時の保障が得られます。

少額短期保険は、一生涯加入することはできないため、老後の保障を考えた場合いは役にたちません。

入るなら「女性保険」にするべきか?

医療保険には、通常の保障に女性向けの保障を上乗せした「女性保険」というものがあります。

女性保険では、乳がんや子宮がん等の女性特有疾病になった際に入院給付の保障が上乗せされたりします。

男女共通の医療保険+女性特有疾病の保障上乗せ=女性保険

ただ、妊娠・出産時の保障は、男女共通の医療保険でも保障されます。

(妊娠中毒症等での入院の場合、女性保険の方が上乗せがある分保障はやや厚くなります。)

女性保険は男女共通の医療保険より保障が手厚い分、若干保険料が高くなります。

そのため、女性は女性保険に入るべきであるとは必ずしも言えません。

男女共通の医療保険でも、医療保障を受けることはできるため問題はありません。

できれば妊娠前には医療保険に加入しておきたい!

結婚したら女性の医療保険加入を考えておきたい

ここまで妊娠と保険加入のことについてご説明してきました。

重要な点を簡単にまとめてみると次のようになります。

- 妊娠中の保険加入は27週まではほぼOK

- 妊娠中に入った医療保険はその妊娠では使えない

- 帝王切開後の加入は「子宮」が「不担保部位」となってしまう

これらを踏まえて言えるのは、女性には妊娠前に医療保険に入っておいてほしいということです。

できることなら、結婚したタイミングくらいで加入を検討してほしいです。

私も結婚してすぐ妻に保険に入ってもらいました

実際に私は結婚してすぐ妻に医療保険に入ってもらいました。

その後妊娠し、幸い医療保険を使う機会はありませんでした。

ただ、私も妻も、万一帝王切開になっても費用面では心配ないという安心感がありました。

こうした安心感が得られるだけで、気持ちに余裕を持つことができます。

保険加入は少し面倒に感じてしまうかもしれませんが、今それを行っておくことで大きな安心が得られます。

ぜひ、どこかでじっくりと考えてみてくださいね。

おすすめ医療保険と加入方法あれこれ

医療保険ランキング!(2019年版)

25種類以上の医療保険を、保障内容の充実度や給付条件を基にランキングにまとめました!これを見ていただければ2019年の最もお得な医療保険が分かります。

医療保険加入時に医師の診断は必要?

医療保険を申し込む際には医師による診断を受ける必要はあるのでしょうか?医師による診察の有無と、健康状態に関する加入時の注意点をご紹介します。

健康状態が不安な場合の告知のコツ

健康状態が不安な場合には医療保険加入に苦労する場合があります。ただ、告知への臨み方次第で加入できる場合があります。私が行ったコツをご紹介します。

医療保険の相談・加入には何が必要?

医療保険の相談する際に役に立つ持ち物や、その後、加入申し込みをするときに必要になる持ち物があります。何が必要になるのか具体的にご紹介します。