医療保険とがん保険は似てるけど何が違う?

医療保険とがん保険はどんな違いがあるのか?

入院した場合の保険に入ろうと思っています。

医療保険もがん保険も、どちらも入院した時に保険金がもらえるようなんですが何が違うんでしょうか?

また、どちらか1つだけに入るならどちらが良いでしょうか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

「医療保険」と「がん保険」は、テレビCMや雑誌の広告などで目にする機会が多く、加入している方も多いですよね。

また、加入はしていなくとも加入を考えたことがある方は多いはずです。

それぞれの保険を名前からイメージをすると、次のようになるかと思います。

- 医療保険:病気になったときの保障

- がん保険:がんになったときの保障

こうした保障が欲しくて、医療保険かがん保険のどちらかに入ろうと思って保障内容を見てみると次のように思うことがあるかもしれません。

どちらも保障内容が何となく似ていませんでしょうか?

実は、医療保険とがん保険はどちらも枠組みは同じ保険となっています。

そのため、保障内容が似ているのです。

では、医療保険とがん保険の違う部分とはいったい何なのでしょうか。

このページでは、医療保険とがん保険それぞれの違いと、1つだけに入る場合にはどちらに入っておいた方が良いのか説明します。

それでは、始めます!

「がん保険」は医療保険の一種類

がん保険は医療保険の仲間

まず、医療保険とがん保険の関係性を説明します。

実は、がん保険とは、がんの保障に特化した、がん専門の医療保険です。

そのため、医療保険の仲間であるといえます。

見落とされがちですが、がんになった際には医療保険でも保障を受けることができます。

がんが原因で入院や手術を受ければ、医療保険の保険証券に書かれた内容に沿って給付金が支払われます。

ただ、医療保険はあくまでさまざまな病気を対象とした保険です。

そのため、多くの病気に対応できるような保障内容となっています。

医療保険は、良く言えば万能型ですが、悪く言えばさまざまな病気に備えられるよう浅く広く作られた保険であるといえます。

対して、がん保険はがん専門の保険です。

がんで入院や手術をすれば、医療保険よりも手厚い保障を受けることができます。

しかし、がん以外の入院では使うことができません。

こちらは、良く言えば特化型ですが、悪く言えば使える範囲が狭い保険であるといえます。

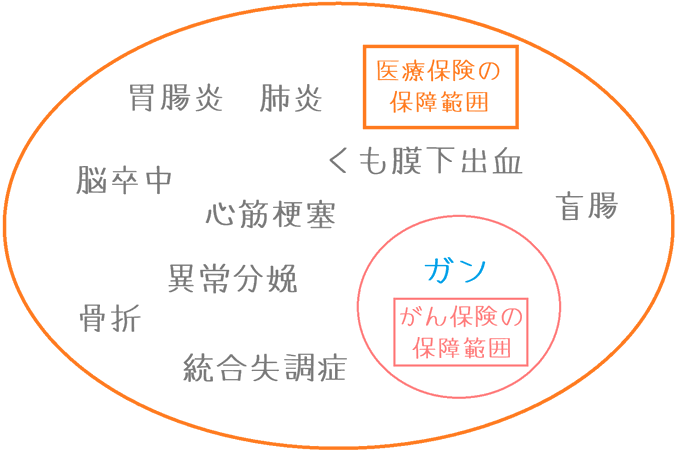

保障範囲を図で見てみると

医療保険とがん保険の保障範囲を図で表してみると次のようになります。

がん保険は医療保険の1種類であるため、医療保険の一部分を専門的に保障する保険となっています。

細かい保障内容ごとに医療保険とがん保険の違いを見て行こう

保障内容ごとの違い

続いては、医療保険とがん保険を保障内容で比較していきます。

がん保険は医療保険の一種であるため、保障内容の一部が医療保険と重複しています。

しかし、がん保険にしかない保障内容もあります。

そこで、両保険での保障内容の違いを分かりやすくするために、一般的な保障項目を一覧にして、それぞれの保険で保障を受けられるのかをまとめてみます。

なお、表中の○×△は次のことを表しています。

- ○:多くの保険で保障として存在する

- △:特約として付加できることが多い

- ×:保障としてはほぼ存在しない

| 保障項目 | 医療保険 | がん保険 |

|---|---|---|

| 入院給付 | ○ | ○ |

| 手術給付 | ○ | ○ |

| 通院給付 | △ | ○ |

| がん診断一時金 | △ | ○ |

| 先進医療給付 | ○ | ○ |

| 三大または七大疾病延長保障 | ○ | × |

| 放射線治療給付 | △ | ○ |

| 抗がん剤治療給付 | × | ○ |

以下で、ここで挙げた保障内容について1つずつ説明します。

入院給付

【保障内容例】

医療保険:入院1日5,000円 日数60日または無制限

がん保険:入院1日10,000円 日数無制限

入院給付は、入院1日あたりにたいして給付金が支払われるものです。

医療保険では、さまざまな病気やケガで入院した場合が支払いの対象となります。

がん保険では、がん治療のために入院した場合に支払いの対象となります。

1日当たりの金額は、医療保険が5,000円でがん保険が10,000円である場合が多いです。

(それよりも増額できるものも多いです。)

また、給付日数は医療保険が1入院で60日まで、がん保険が日数無制限となっている場合が多いです。

(ただし、医療保険でもがんの場合に日数無制限となるものも増えてきています。)

ほぼすべての医療保険とがん保険の基本保障となっている保障内容です。

手術給付

【保障内容例】

医療保険:入院中10万円 外来2.5万円

がん保険:入院・外来問わず10~20万円

手術給付は、入院中または外来で手術を受けた場合に、1回の手術に対して給付金が支払われるものです。

医療保険では、さまざまな病気やケガに対する手術が保障の対象となります。

がん保険では、がん治療を目的とした手術が保障の対象となり、開腹手術から内視鏡を用いた軽い手術まで、がん治療に関するものであれば幅広く対象となります。

医療保険では、入院と外来の違いや、手術内容の違いにより給付金額が分かれています。

しかし、それとは異なり、がん保険では給付金額が一律となっていることが多いです。

通院給付

【保障内容例】

医療保険:退院後の通院1日あたり3,000円 日数30日まで

がん保険:退院後の通院1日あたり5,000円 日数60日~5年目まで

通院給付は、治療を目的として通院した場合に給付金が支払われるものです。

入院給付の通院版と言えます。

医療保険では、特約で付加できる場合がありますが、全ての医療保険で付加できるわけではありません。また、給付金額もそこまで高額ではないものが多いです。

がん保険では、基本保障に組み込まれているか、特約で付加できるものが多いです。また、給付金額も医療保険よりは高額なものが多いです。

通院給付に関しては、医療保険よりもがん保険の方が取り入れられている商品が多いです。

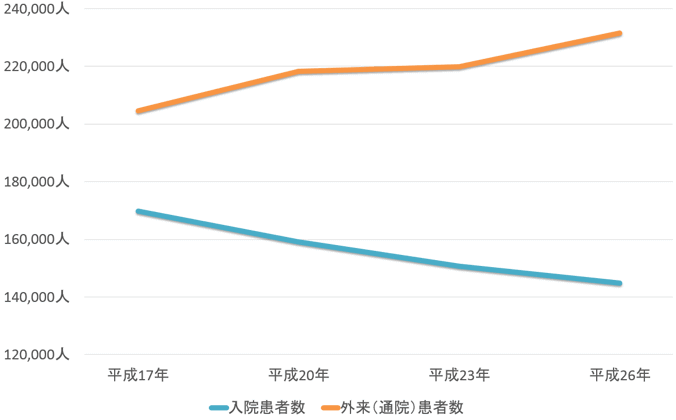

その理由は、近年がんは入院を主体とした治療から通院を主体とした治療へと移り変わっているからです。

厚生労働省の統計調査を参考にすると、入院患者数が減少し、通院患者数が増えていることが分かります。

| 疾病分類 | 平成17年 | 平成20年 | 平成23年 | 平成26年 |

|---|---|---|---|---|

| 入院患者数 | 169,800人 | 159,200人 | 150,600人 | 144,900人 |

| 外来(通院)患者数 | 204,600人 | 218,200人 | 219,900人 | 231,600人 |

出典:厚生労働省『患者調査(平成17年~平成26年)』

上記の表を図で見てみるとより分かりやすいです。

このように、がん治療においては通院治療を行う患者が増加していっています。

そのため、がん保険では通院給付がメジャーとなっているのです。

がん診断一時金

【保障内容例】

医療保険:がんと診断されたら50~100万円

がん保険:がんと診断されたら100~300万円

がん診断一時金とは「がんである」と診断確定された時点で、まとまった一時金が支払われるものです。

この保障は、入院給付と並んでがん保険のメジャーな保障内容であると言えます。

医療保険では、主契約で付いているものは無く、特約で付加できるものがあります。

がん保険では、ほぼすべてのがん保険で主契約に含まれています。

この一時金は、がんと診断された時点で給付され自由に使うことができます。

使途の制限はありません。

入院の準備のためや、当面の生活費として使われる場合が多いです。

がん保険の中でも、使い勝手のいい保障であるといえます。

先進医療給付

【保障内容例】

医療保険:先進医療の実費分を負担。通算2,000万円まで(+交通費など)

がん保険:先進医療の実費分を負担。通算2,000万円まで(+交通費など)

先進医療給付は、厚生労働大臣の指定する先進医療を受けた場合に、その治療費分を全額給付するものです。

また、最近では、交通費や宿泊費分としてプラスで5~15万円を給付するものも登場しています。

先進医療は、今後健康保険の適用対象とするかどうかの評価を行うために作られた基準であり、現時点ではまだ健康保険の対象ではありません。

そのため、治療費が高額になってしまうので、それをカバーするための保障となっています。

こちらは、医療保険もがん保険も大きな違いはありません。

違いは、がん保険ではがん治療に関する先進医療のみが給付対象となるという点です。

なお、厚生労働し大臣が指定する先進医療は現時点では101種類あります。

参考:厚生労働省「先進医療の概要について」

三大または七大疾病延長保障

【保障内容例】

医療保険:給付額の上乗せ 保障日数の延長

がん保険:無し

三大又は七大疾病延長保障とは、次のような疾病で入院した際に入院給付を上乗せしたり、保障日数が延長されたりするものです。

- がん

- 心疾患

- 脳血管疾患

- 糖尿病

- 高血圧性疾患

- 肝疾患

- 腎疾患

三大疾病と言った場合には、上3つの「がん」、「心疾患」、「脳血管疾患」を指す場合が多いです。

これは、さまざまな疾病を対象とした保障であるため、がん保険には存在しない保障内容です。

医療保険では、特約で付加できる場合が多いです。

医療保険にこの特約を付加することで、がんになった場合に医療保険でも手厚い入院保障を得ることができるようになります。

放射線治療給付

【保障内容例】

医療保険:1回につき10万円

がん保険:1回につき10~20万円

放射線治療給付とは、放射線治療を受けた場合に給付金が支払われるものです。

放射線治療は、がん治療で用いられる場合が多く、がん治療のための保障であるとも言えます。

医療保険では、手術給付に含まれているか、特約で付加できるようになっています。

がん保険では、手術給付位含まれているか、手術給付とは別の保障として基本保障に組み込まれていることが多いです。

抗がん剤治療給付

【保障内容例】

医療保険:ほぼ無し

がん保険:1回につき10万円

抗がん剤治療給付とは、その名のとおり、抗がん剤治療を受けた際に1回当たり10万円程度の給付金が支払われるものです。

診断一時金の給付対象となるがんにり患してから、60か月程度を限度として給付される場合が多いです。

この保障は、医療保険では特約も含めて保障項目として存在することは多くありません。

がん保険では、特約で付加できるよういなっているものが多いです。

がん保険の保障項目の中でも比較的新しい保障となっています。

恐らく、今後多くのがん保険で導入されていくことが考えられます。

保障内容の大まかな違い

以上が、医療保険とがん保険の主要な保障内容の違いです。

一言でまとめてみると次のようになります。

- 医療保険:さまざまな疾病に対応できるよう、入院と手術に保障の重点を置いている。

- がん保険:がん治療に特化しているため、診断時の一時金や通院治療、放射線治療に重点を置いている。

医療保険は、1本の保険でさまざまな病気に対応する必要があるため、保障内容はバランスの良いものとなっています。

しかしその分、特定の疾病に対して特化しているわけではないため、例えばがんになった場合でも他の病気と同程度の保障しか受けられません。

がん保険は、がん専門の保健であるため、がん治療のための保障が揃っています。

そのため、がんになった際にはかなり手厚い保障が受けられます。

しかし、がん以外の病気の際には全く役に立ちません。

1つだけを選ぶ場合にはどちらを選ぶべき?

医療保険ががん保険、1つを選ぶなら「医療保険」

ここまでを踏まえて、医療保険かがん保険のどちらか1つを選ぶなら医療保険を選んでおく方が無難です。

その理由は、医療保険がさまざまな病気に幅広く対応できるという点です。

日本人にがん罹患者が多いとはいえ、長い人生の中で別の病気になる可能性だってあります。

そうした場合に、がん以外への備えがないのは非常に心配です。

医療保険に入っておけば、さまざまな病気に加えて、がんにも備えることができます。

そのため、どちらか1つだけに入るのであれば、医療保険を選んでおきたいです。

私は医療保険とがん保険の両方に入っています

私自身は、医療保険とがん保険の両方の保険に入っています。

その理由は、私の家系ではがんになる親族がとても多いためです。

将来がんになる確率が高いと考えたため、がんになった場合に手厚い保障が受けられるよう医療保険とがん保険の両方に加入しています。

両方に加入していれば、もしがんになったとしてもそれぞれの保険から入院給付や手術給付を受け取ることができます。

ただ、この方法だと保険料が2つ分必要になります。

最近の終身タイプの医療保険やがん保険は保険料が安めではありますが、それでも負担は重くなります。

医療保険に特約でがん保障を付ける方法もある

もし、そこまで負担を重くせずに医療保険とがん保険それぞれの保障が欲しいのであれば、医療保険にがん保障特約を付けるという選択肢も有りです。

多くの医療保険には、がん保障を手厚くするための特約が存在します。

その特約を付ければ、医療保険であっても次のような保障が受けられます。

- がん診断一時金

- 放射線治療給付

- 抗がん剤給付

こういった保障を特約でつければ、がん保険の代用として用いることができます。

保険料をおさえつつ、がんにも手厚く備えたい場合には検討してみる価値はあります。

やみくもに多くの保険に入り、保険料負担が重くなって生活を圧迫してしまっては本末転倒です。

ぜひ、そうならないよう、負担なく払える保険料で保障を確保するよう、じっくり検討してみてくださいね。

知っておくと安心な医療保険選びのポイント!

入院給付日数は60日?120日?

医療保険で選ぶことになるポイントの1つが入院日数です。厚生労働省の統計調査を踏まえて、入院日数をどう考えていけば良いかを説明します。