医療保険選びで悩む「入院1日あたりの給付金額」

入院給付金額はいくらに設定したら良い?

いろいろな医療保険を見ていると、ほとんどのもので1日の入院でもらえるお金の金額を数パターンから選べるようなんです。

もちろん、1日1万円のようにたくさんもらえたら安心だとは思いますが、保険料も高くなってしまうので迷っています。

こうした入院でもらえるお金っていくらに設定するのが良いんでしょうか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

医療保険は、加入時に自分で設定できる項目が色々あって迷ってしまいますよね。

そうした設定できる項目の1つが、入院1日当たりの給付金額です。

この入院給付金額ですが、多くの医療保険で次の金額から選択することができます。

- 5,000円

- 10,000円

- 15,000円

商品によっては更に高額の設定をすることも可能になります。

入院の事を考えると、つい高額な給付金額を設定したくなってしまいます。

しかし、給付金額は高額であれば必ずしも良いというわけではありません。

入院給付金額を高額にすると、毎月の保険料もその分高くなります。

後ほど詳しく説明しますが、あくまで医療保険は健康保険を補うための存在です。

そのため、補うのに十分な金額を設定しておけばその役割は十分に果たすことができます。

このように、医療保険の入院給付金額は目的を考えたうえで選んでいく必要があります。

では、実際にどのような点に気を付けながら選んでいけば良いかを見ていきましょう。

それでは、始めます!

そもそも、医療保険に入る「目的」とは何か?

医療保険に入る最大の目的は『社会保険の補助』

入院給付金額を決めるためには、何のために医療保険に加入するのかを知っておくことが大切です。

加入するための「目的」とも言えます。

医療保険に加入するのは、当然のことながら入院時の金銭的な不安に備えるためです。

でも、よく考えてみてください。

日本人は「皆保険制度」により必ず「健康保険」という公的な医療保険に加入しているはずです。

- 会社員の方は「協会健保」や「各種健康保険組合」

- 公務員の方は「共済組合の短期給付」

- 自営業の方は「国民健康保険」

みなさんこのような健康保険制度に必ず加入しています。

入院時にはこうした健康保険制度=公的な医療保険を使うことができます。

公的な健康保険で足りない分を医療保険で補う

入院時に公的な医療保険を使うことができるのであれば、私的な医療保険(保険会社の医療保険)は必要ないように思えます。

でも、実は公的な医療保険だけでは入院時の金銭面の補助としては足りないのです。

そこで出てくるのが、保険会社の医療保険です。

健康保険で不足する分を補う目的で、保険会社の医療保険を用いるのです。

ここが医療保険に加入する目的であるとも言えます。

入院時の金銭面の不安を助けてくれるのは、まず第一には健康保険です。

そして、それでも足りない自己負担分を医療保険でカバーするのです。

そのように考えると、やみくもに高い医療保険に入る必要はないことが分かります。

この目的が分かったところで、次に考える必要があるのは「公的な健康保険だけでは果たしてどのくらいの保障が足りないのか」というポイントです。

この点が分かると医療保険で自分に「必要な保障金額」が見えてきます。

これを次に考えて行きます。

公的な健康保険で不足する点とは?

健康保険で見ておきたいポイントは2つ

入院時の備えとして、公的な健康保険で見ておきたい点は2つあります。

- 高額療養費制度

- 傷病手当金制度(国民健康保険の方は除く)

この2つの制度があることで、入院時の金銭的な負担がグッと軽くなっています。

具体的にどのような制度なのかを見て行きます。

高額療養費制度

高額療養費制度とは、所得区分に応じて、一定以上の高額な医療費がかかった際に、その自己負担分を軽減するための制度です。

高額療養費制度で定められた自己負担限度額を超えた場合に、超えた部分を健康保険組合が負担してくれます。

この高額療養費制度は、全ての健康保険で利用することができます。

制度の詳しい仕組みについては、高額療養費制度の仕組みのページで紹介しています。

では、実際に、高額療養費制度によってどの程度医療費が安くなるのかを見て行きます。

それを計算することで、医療費のうちいくら自己負担になるのかが分かります。

高額療養費制度を用いて医療費を計算してみよう

実際に高額療養費制度を用いて計算をしてみます。

計算をするにあたっては、入院時に医療費の総額として479,000円がかかったものとします。

また、入院日数は11日間とします。

(医療費の総額とは、健康保険負担となる7割分も含めた10割分の医療費の事です。)

この479,000円というのは、会社員の方の加入が多い「協会けんぽ」の全年齢での入院1件当たりの平均入院費用です。

【出典】厚生労働省『平成26年度 医療給付実態調査』

以上のように、高額療養費が適用になることで1日当たり7,500円の自己負担額となることが分かります。

今回の計算に当たっては、最も一般的な所得区分の例で計算を行いました。

(所得区分ウ:標準報酬月額28万円~50万円)

そのため、所得が多い方はもっと自己負担が増え、所得が少ない方は自己負担はもう少し少なくなります。

さらに食事代や差額ベッド代が別途必要になる

上記の7,500円はあくまで健康保険が適用になる範囲での自己負担額です。

健康保険が適用にならない費用については、更に別途自己負担が必要となります。

健康保険が的にならない費用と金額の例としては次のようなものがあります。

- 食事代(3食):1,080円 参考:入院時食事療養費

- 差額ベッド代:2,500円~8,000円(差額ベッドを利用しなければ不要)

先程の7,500円に加えて、これらの金額が必要になってきます。

7,500円と合計すると次のようになります。

- 差額ベッドを利用しなければ8,630円

- 差額ベッドを利用すれば11,130円~16,630円

傷病手当金制度

続いては傷病手当金制度です。

傷病手当金制度は、国民健康保険の方は受けることができない制度です。

そのため対象は「会社役員」、「会社員」、「公務員」と言った方となります。

傷病手当金制度は、労務災害以外の疾病やケガで仕事をすることができない場合に、もともとの給料日額に近い金額が健康保険組合から支払われるものです。

計算にあたっては、毎月の社会保険料計算の基礎となる標準報酬月額を用います。

まず、標準報酬月額を30で割って標準報酬日額を求めます。

(計算の際は1円単位を四捨五入します。)

そして求めた標準報酬日額を2/3した金額が傷病手当金の日額となります。

標準報酬月額は、健康保険組合の標準報酬月額表で調べることができます。

例えば、協会けんぽであれば次のようにインターネットで見ることができます。

協会けんぽ『標準報酬月額表』

傷病手当金日額の例

では、具体的に傷病手当金日額がいくらくらいになるのかを見てみます。

これは、火とそれれぞれのお給料によって変わってくるので、あくまで参考としてください。

まず、毎月のお給料の支給総額が318,000円だとします。

この場合、標準報酬月額は320,000円になります。

この320,000円を用いて計算を行います。

このように、毎月のお給料総額が318,000円の場合、傷病手当金日額は7,113円となりました。

この金額が、病気やケガを理由に働けなくなった場合、4日目から1日単位で支給されます。

なお、お給料が今回の例より多ければ更に傷病手当金額は増えますし、お給料が少なければ減ります。

国民健康保険加入の方は利用できない制度ですが、会社員や公務員の方には心強い制度です。

制度の支給要件などは、傷病手当金の仕組みのページでさらに詳しくご紹介しています。

公的な健康保険で不足する金額の合計は?

ここまでの2つをまとめると、公的な健康保険で不足する金額が見えてきます。

それが、医療保険で備えるべき自己負担額となります。

医療保険で備えるべき自己負担額は、高額療養費制度を用いた後の自己負担額から傷病手当金の日額を引いて計算します。

今回の例だと次のようになります。

「11,130円~16,630円」 - 7,113円

= 「4,017円~9,517円」

以上のように、差額ベッド代も含めて4,000円~9,500円が自己負担額の範囲となりました。

この金額が、公的な健康保険で不足する金額となります。

(国民健康保険に加入している方は11,000円~16,500円程度となります。)

医療保険を選ぶにあたっては、こうした金額に備えられるような範囲で給付金額を設定していく必要があります。

では、具体的にどのような保障の給付金額を設定していく必要があるのかを、次の項目で紹介します。

社会保険を考慮した入院給付金額の選び方

1日当たりの入院で支払われる給付額の設定

前置きがだいぶ長くなりましたが、ここからいよいよ入院1日当たりでもらえる金額の選び方をご説明します。

この、入院1日あたりでもらえるお金を「入院給付金」と言います。

入院給付金は、主に次のような金額の中かからで選ぶことができます。

- 5,000円

- 10,000円

- 15,000円

この入院給付金の金額は加入時に自分で選ぶのですが、実は非常に重要です。

それは、手術時に支払われる手術給付金の金額は、入院給付金額を基準に決められている場合がとても多いからです。

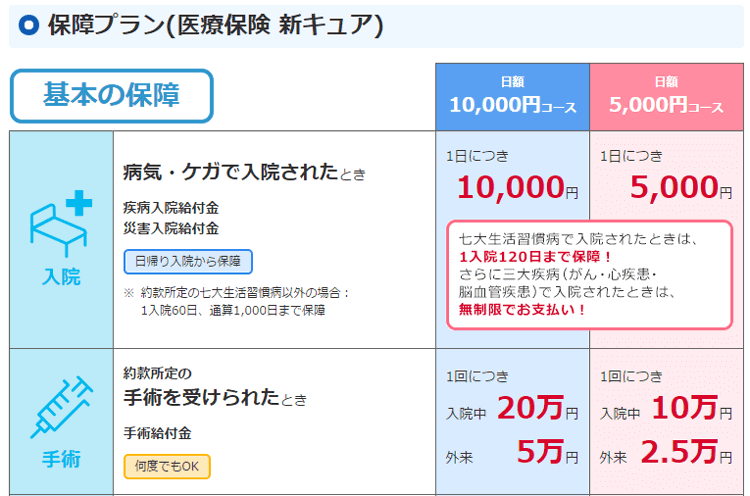

一例ですが、オリックス生命の新CUREでは、入院給付金額によって手術給付金額が変わります。

また、手術給付金額だけではなく、他の特約の給付額にも影響してくることもあります。

そのため、入院給付金額の設定は良く考えてから行う必要があります。

具体的に入院給付金額はいくらにすべき?

では、具体的な設定したい入院給付金額ですが、これは先程ご説明した公的な健康保険での不足額をカバーできる分の金額にする必要があります。

加入している健康保険組合の違い別に分けてみていきます。

会社員や公務員の方

まず、会社員や公務員の方などの傷病手当金制度がある方の場合、不足する金額は4,000円~9,500円でした。

そのため、入院給付金額は5,000円または10,000円に設定したいです。

なお、もし会社の福利厚生で入院時の保障がある場合には、その分を入院給付金額から差し引いて加入することも1つの方法です。

そうすることで毎月の保険料を節約することもできます。

ただ、その方法だと会社の退職後に保障が不足することもあり得ます。

定期的な医療保険の場合は良いですが、一生涯保障の終身タイプの医療保険ではあまり福利厚生をあてにしすぎないように気を付けたいです。

国民健康保険に加入の方

続いて、国民健康保険に加入の方です。

国民健康保険には傷病手当金制度がないため、不足する金額はやや多く11,000円~16,500円でした。

この場合には、入院給付金額は10,000円または15,000円で設定したいです。

自営業の方の場合、入院給付金は休業補償も兼ねる

入院給付を考える場合、国民健康保険に加入している自営業の方は、会社員の方に比べて給付金額を多めにしておく必要があります。

それは、繰り返しとなりますが、国民健康保険には傷病手当金が存在しないためです。

傷病手当金は、会社員等の方にとっては働けない間の休業補償となっています。

しかし、自営業の方はそれが受けられないため自分で備えておく必要があります。

そうした理由から、医療保険の入院給付金額は多めに設定しておいた方が安心です。

入院給付額を決められたら、あとは保険料で絞って内容を比較しましょう

医療保険は、入院給付金額をいくらに設定するのかでその骨格の大半が出来上がります。

そのため、いくらに設定するのかというのは非常に重要なポイントとなります。

ここまでご紹介した方法で、健康保険を考慮しながら入院給付金額の設定ができれば、あとは実際に保険を見比べる段階に入ります。

入院給付額の考え方が分かると、医療保険の比較がしやすくなります。

ぜひ、さまざまな医療保険を比較してみて、納得できるものを見つけてくださいね!

おすすめ医療保険と加入方法あれこれ

医療保険ランキング!(2019年版)

25種類以上の医療保険を、保障内容の充実度や給付条件を基にランキングにまとめました!これを見ていただければ2019年の最もお得な医療保険が分かります。

三大疾病・七大疾病の延長保障は必要?

最近の医療保険では、がん・急性心筋梗塞・脳卒中等の特定の疾病で入院保障日数を延長する保障が付いています。でもこの保障は本当に必要なのでしょうか?

県民共済を活用した安い保障の強化

医療保障を安く充実させたい場合に活用したいのが県民共済です。ただ注意点もあるため、その注意点も踏まえた県民共済の活用した保障の強化方法をご紹介します。

医療保険加入時に医師の診断は必要?

医療保険を申し込む際には医師による診断を受ける必要はあるのでしょうか?医師による診察の有無と、健康状態に関する加入時の注意点をご紹介します。