三大疾病や七大疾病の延長保障は必要?

特定の疾病での延長保障は付ける必要がある?

色々な医療保険を見ていたら三大疾病や七大疾病で入院の保障が延長されるものがあることが分かりました。

こういった○大疾病の延長保障は必要でしょうか?

また、注意点はありますか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

医療保険の入院保障は、ここ数年で更に充実しました。

以前は、こんなに三大疾病や七大疾病の延長保障が付いた医療保険は多くありませんでした。

さて、三大疾病や七大疾病の保障ですが、実際の疾病での平均入院日数から考えると付けておきたい保障です。

ただし、七大疾病全て最大限延長保障する必要はありません。

また実は、特に多くの医療保険で延長保障などの対象とされていることが多い「三大疾病」ですが、こちらは医療保険によって対象とする疾病の範囲が異なります。

そのため、選ぶ際には対象が広いものを選びたいです。

このページでは、三大疾病や七大疾病延長保障の選び方や、注意点をご説明していきます。

では、はじめましょう!

三大疾病・七大疾病の延長保障ってどんなもの?

三大疾病・七大疾病の延長保障とは?

まず、三大疾病・七大疾病がどんなものであるのかをご説明します。

三大疾病や七大疾病に関する保障とは、日本人でり患する人が多い特定の疾病を対象として、その疾病に対しての保障を手厚くしているものです。

具体的に、三大疾病や七大疾病が対象とする疾病は次のとおりとなります。

見ていただくと分かるとおり、三大疾病に4つの疾病を足したものが七大疾病となっています。

三大疾病と七大疾病が対象とする疾病

○が対象とする疾病で、×が対象ではない疾病です。

| 疾病名称 | 三大疾病 | 七大疾病 |

|---|---|---|

| がん(新生物) | ○ | ○ |

| 脳血管疾患 | ○ | ○ |

| 心疾患 | ○ | ○ |

| 高血圧性疾患 | × | ○ |

| 肝疾患 | × | ○ |

| 腎疾患 | × | ○ |

| 糖尿病 | × | ○ |

どんな保障が受けられる?

こうした三大疾病や七大疾病を対象として受けられる保障は、入院時の保障日数の延長です。

通常、医療保険では1回の入院につき60日または120日まで入院給付を受け取ることができます。

もし入院がその日数を超えた場合には、超えた分は入院給付を受け取ることはできません。

しかし、三大疾病や七大疾病の保障が付いている医療保険では、それらの疾病が原因で入院した際の1回の入院保障日数が無制限になったり、+60日延長されたりします。

保障の延長のされ方は、主に次の3つに分類することができます。

三大疾病と七大疾病の延長保障の分類

| 疾病名称 | 三大疾病 | 七大疾病 | |

|---|---|---|---|

| 一部無制限保障 | 全部無制限保障 | ||

| がん(新生物) | 無制限保障 | 無制限保障 | 無制限保障 |

| 脳血管疾患 | 無制限保障 | 無制限保障 | 無制限保障 |

| 心疾患 | 無制限保障 | 無制限保障 | 無制限保障 |

| 高血圧性疾患 | × | +60日延長 | 無制限保障 |

| 肝疾患 | × | +60日延長 | 無制限保障 |

| 腎疾患 | × | +60日延長 | 無制限保障 |

| 糖尿病 | × | +60日延長 | 無制限保障 |

このような3パターンに分類することができますが、それを保障の手厚さ順に並べると次のとおりになります。

七大疾病全部無制限 > 七大疾病一部無制限 > 三大疾病

これらの延長保障は、どのパターンがついているか決まっている医療保険や、3パターンの中から選べるものがあります。

実際の平均入院日数を見てみよう

続いては、三大疾病や七大疾病の必要性を考えるにあたって、七大疾病それぞれの平均入院日数を見てみましょう。

厚生労働省の統計調査によると、七大疾病の対象となる各疾病での平均入院日数は次のようになっています。

なお、3年ごとに行われている統計調査の過去3回分の結果をご紹介します。

傷病別の平均入院日数

| 傷病分類 | 平均入院日数 | ||

|---|---|---|---|

| 平成20年 | 平成23年 | 平成26年 | |

| 新生物(がん) | 22.4日 | 19.5日 | 19.9日 |

| 脳血管疾患 | 104.7日 | 93.0日 | 89.5日 |

| 心疾患 | 24.2日 | 21.9日 | 20.3日 |

| 高血圧性疾患 | 45.8日 | 41.2日 | 60.5日 |

| 肝疾患 | 29.8日 | 27.4日 | 25.8日 |

| 慢性腎不全 | データなし | データなし | 62.9日 |

| 糖尿病 | 38.6日 | 36.1日 | 35.5日 |

出典:厚生労働省『患者調査』

この平均入院日数を見ていただくと分かるとおり、ほとんどの疾病の平均入院日数は60日付近または60日以下となっています。

ただ、唯一大きく超えているのが「脳血管疾患」です。

脳血管疾患だけは、直近のデータでも平均入院日数89.5日となっています。

これは、裏を返せば、脳血管疾患以外の疾病は延長保障の必要性はさほど高くありません。

延長保障で重視したいのは「脳血管疾患」ということになります。

七大疾病全ての無制限保障はちょっと過剰

ここまでを踏まえると、七大疾病全ての無制限保障はほぼ必要がないことが分かります。

三大疾病だけの無制限保障で十分です。

もし不安であれば、七大疾病一部無制限保障でも良いでしょう。

保障が手厚くなればなるほど安心ではありますが、その分特約料金が高くなります。

もちろん、必要な保障であれば特約料が高くても付ける価値はあります。

ただ、必要性が高くない保障に高い特約料を支払う必要はありません。

そのため、延長保障を選ぶことができる際には「三大疾病延長保障」または「七大疾病一部延長保障」を選んでおきたいです。

三大疾病の指定の広さが医療保険によって全然違う

「三大」にも2種類ある

続いては、「三大疾病」の保障を見る際の注意点をご説明します。

実は、「三大疾病」は全ての医療保険で同じものを指しているわけではありません。

医療保険によって、対象とする疾病の範囲が広いものと狭いものがあります。

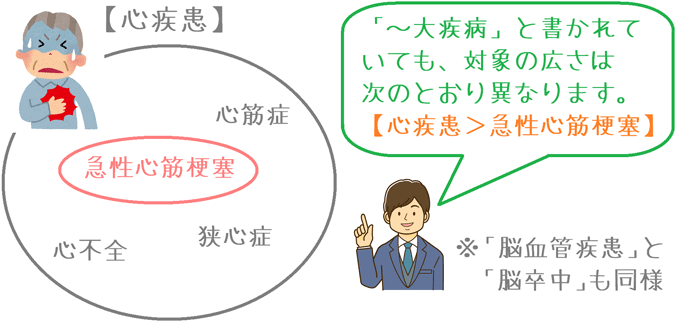

よく見るべきは「脳」と「心臓」の疾患

振り返るとなりますが、三大疾病と言った場合の対象は次の3つの疾病となります。

- がん(新生物)

- 脳血管疾患(脳)

- 心疾患(心臓)

この3つのうち、注意してみたいのは「脳」と「心臓」に関する疾患です。

脳に関する疾患

脳に関する疾患は、医療保険によって次のとおりの書き方があります。

- 脳血管疾患

- 脳卒中

このうち、対象とする疾病の範囲が広いのは「脳血管疾患」です。

「脳卒中」は、脳血管疾患に含まれる疾病の1つです。

心臓に関する疾患

心臓に関する疾患は、医療保険によって次の2とおりの書き方があります。

- 心疾患

- 急性心筋梗塞

心臓に関する疾患も、考え方は「脳」に関するものと同じです。

対象とする疾病の範囲が広いのは「心疾患」であり、「急性心筋梗塞」は、心疾患に含まれる疾病の1つです。

まとめてみると次の2種類になる

このように、脳と心臓に関する疾病の対象範囲が異なります。

まとめてみると、医療保険の「三大疾病」には次の2種類があることになります。

三大疾病の2つの種類

| 疾病の種類 | 対象範囲の「広い」 三大疾病 |

対象範囲の「狭い」 三大疾病 |

|---|---|---|

| がん(新生物) | がん(新生物) | がん(新生物) |

| 脳血管疾患 | 脳血管疾患 | 脳卒中 |

| 心疾患 | 心疾患 | 急性心筋梗塞 |

保障は厚くなりすぎず、対象範囲が広いものを選びたい

適切な保障を厚くするようにしましょう

ここまでご説明してきたとおり、「三大疾病」と「七大疾病」に関する保障は、各医療保険によって次の2種類の違いがありました。

- 延長保障の対象と種類

- 三大疾病の範囲となる疾病範囲

延長保障に限らずですが、ついつい保障は少しでも手厚いものを選びたくなってしまいます。

しかし、必要のない保障を厚くしても特約料を無駄にしてしまうことになります。

そうならないように、必要な保障のみを厚くしていくようにしましょう。

「三大疾病」や「七大疾病」については、七大疾病全ての無制限保障は過剰と言えます。

「脳血管疾患」を重視して、「三大疾病のみ」または「七大疾病の一部無制限保障」で良いでしょう。

また、三大疾病は「脳血管疾患」や「心疾患」と広く指定されているものを選びたいです。

ぜひ、医療保障の延長保障を検討される際には、この点も考慮に入れてみてみてくださいね。

おすすめ医療保険と加入方法あれこれ

医療保険ランキング!(2019年版)

25種類以上の医療保険を、保障内容の充実度や給付条件を基にランキングにまとめました!これを見ていただければ2019年の最もお得な医療保険が分かります。

医療保険加入時に医師の診断は必要?

医療保険を申し込む際には医師による診断を受ける必要はあるのでしょうか?医師による診察の有無と、健康状態に関する加入時の注意点をご紹介します。

健康状態が不安な場合の告知のコツ

健康状態が不安な場合には医療保険加入に苦労する場合があります。ただ、告知への臨み方次第で加入できる場合があります。私が行ったコツをご紹介します。

医療保険の相談・加入には何が必要?

医療保険の相談する際に役に立つ持ち物や、その後、加入申し込みをするときに必要になる持ち物があります。何が必要になるのか具体的にご紹介します。