医療保険に入りたいけど健康面で少し心配があります…

医療保険に入ろうと思ってある程度具体的に保険を絞り込みました。

でも実は、最近の健康診断でコレステロール値が基準値を超えてしまっていました。

でも、加入前に医師の診察を受ける必要がなければバレないかなと思ったんですが、大丈夫ですよね?

こんにちは!

ファイナンシャル・プランナー兼サラリーマンのFP吉田です。

健康診断の結果が良くないと保険加入時に心配になりますよね。

ただ、健康診断の結果を隠し通して加入することはやってはいけません。

加入前の「告知」でしっかりと伝える必要があります。

とは言っても、加入時に、何か問題になりそうは事はできれば言いたくないですよね。

でも、安心してください。

実は私も、健康診断でコレステロール値でひどい値をたたき出してしまったんですが、それでも医療保険に加入することができました。

健康診断の結果や、健康上で何か心配がある場合には、加入時にちょっとしたコツがあります。

このページでは、保険加入時に健康面の心配がある方や、健康診断の結果に問題があった私が医療保険加入時に行ったちょっとしたコツをご紹介します。

では、はじめましょう!

医療保険加入時は「健康状態の告知」が必要

自己申告で健康状態の告知が必要

医療保険加入時には健康状態の告知が必要となりますが、あくまで自己申告の形で保険会社に告知します。

告知は質問形式で行われ、聞かれた質問で該当するものがあれば、更にその詳細を告知していくようになります。

質問項目は保険会社によって微妙に異なりますが、おおむね次のような内容になっています。

- 最近3か月以内の医師の診査・検査・治療・投薬の有無

- 過去5年以内の病気やケガによる7日間以上の検査・治療・入院の有無

- 過去2年以内の健康診断・人間ドック・がん検診の指摘※の有無

- 過去のがん、上皮内がんの診断の有無

- 身体の障害の有無

※要再検査・要精密検査・要治療

また、最近ではタバコを吸わない人の保険料を割り引く医療保険も登場し始めました。

そうした方の場合、加入時に「喫煙の有無」の項目が加わります。

また、唾液を採取して検査機関に郵送する手続きも必要になります。

告知は書面で行うのが原則

こうした告知は口頭ではなく書面で行います。

書面で告知したものを、保険会社の審査部門が審査して、保険引き受け(加入)の可否を決定します。

なお、数年前までは告知は全て手書きで行っていました。

ただ、最近では、タブレット端末を使う保険会社も増えてきて手続きが楽になりました。

自己申告とは言え、嘘は絶対にダメ

告知はあくまで自己申告です。

そのため、聞かれていないことに対して、余計なことをは答える必要はありません。

(特に検査を受けていないのに「なんか最近肋骨のあたりが痛みます」とかを答える必要はありません。)

また、絶対にやってはいけないのが嘘をつくことです。

- 本当は医師による投薬を受けているのに告げなかった

- 健康診断で問題のある個所があったのに告げなかった

こうしたことを行うとそれは「告知義務違反」という状態になります。

告知義務違反をするとどうなる?

告知で嘘をついて医療保険に加入した場合、2年以内にそれが発覚したら保険会社は無条件で保険を解除できます。

また、2年を経過していても、給付金請求の際にそれがバレたら、告知していなかった項目に関係する病気であれば、給付金の支払いを拒絶することができます。

更に、悪質だと認定されると、詐欺行為として過去にさかのぼって保険契約が無効とされてしまいます。

そうなると、支払った保険料も返ってきません。

よく告知義務違反をしても2年経てば問題ないという話を聞きますが、それはあくまで保険会社側が告知義務違反を理由に保険を解除できなくなるだけの話です。

給付金請求時に判明すれば給付が受けられませんし、最悪上記のように詐欺行為として契約を無効とされてしまう可能性もあります。

そのため、加入前の告知では正しいことを告げる必要があります。

私が医療保険加入前の告知で行ったちょっとしたコツ

保険会社との間にひとり人を挟む

さて、ここまではあくまで教科書的・模範解答的なお話でした。

ここからは、実際に医療保険加入前の告知に関するコツをご紹介していきます。

私は、過去の健康診断でLDL(悪玉)コレステロール値で、基準値を大きく超える値を出していました。

LDLコレステロールの基準値上限が139mg/dlに対して、280くらいまで行っていたはずです…。

でも、そんな私でもこのとおり医療保険に加入できています。

(社名がメットライフ生命に変わる前の証券なので「メットライフアリコ」名義です。)

もちろんこの時、健康診断でLDLコレステロール値が基準値を超えていたという告知は行いました。

でも、無事に加入することができます。

ちゃんと告知を行った上で加入できたポイントは2つあります。

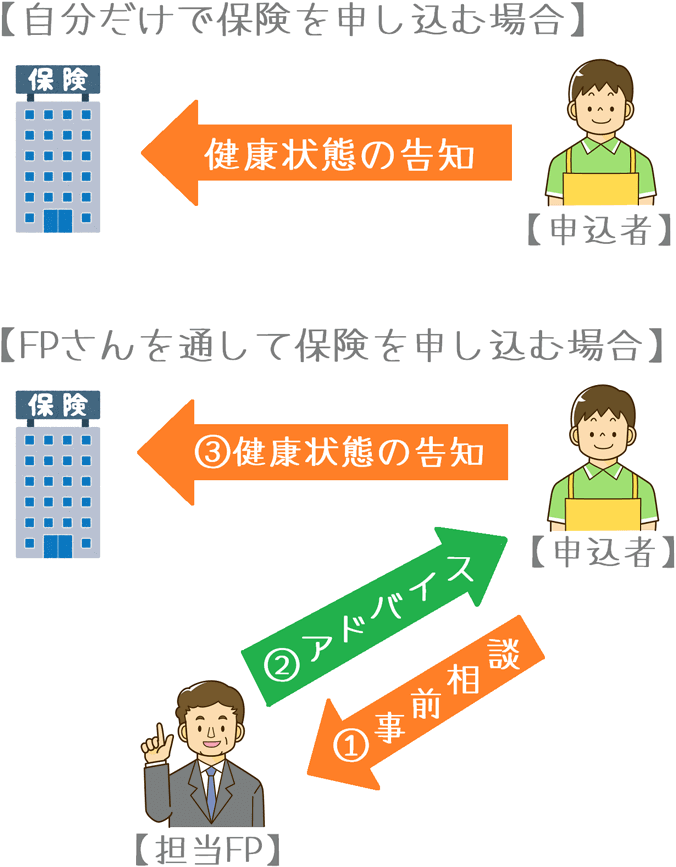

- 保険会社との間に保険相談会社の人を挟んだ

- 治療を受けてその結果を告知した

ポイント1 保険会社との間に保険相談会社の人を挟んだ

1つ目のポイントは「保険会社との間に保険相談会社の人を挟んだ」ということです。

私は、生命保険相談サービスを利用して、その時の担当者のFP(ファイナンシャル・プランナー)を通して申し込みを行いました。

これの何が良いのかというと、告知を行う前に作戦を立てることができるということです。

自分だけで申し込む場合

自分だけで保険会社に告知を行う場合には、保険会社の社員の目の前で告知書に記入を行うことになります。

その際、保険会社の方からは告知書の書き方のアドバイスはもらえません。

記入方法が分からない場合に教えてもらえるくらいです。

そのため、その場で自分が考えた告知事項を、保険会社で審査されます。

健康な人なら問題ありませんが、何らかの不安を抱えている人の場合、審査で引っかかる可能性は非常に高いです。

保険相談会社の担当者を間に挟む場合

保険相談会社のFPさんは、相談者ができるだけ保険に加入できるよう協力してくれます。

もちろん、告知で嘘をつくのはNGであるため、事実を正確に告知した上で、いかにスムーズに加入できるかを一緒に考えてくれます。

保険会社との間にワンクッションを挟むことで、告知書の書き方のアドバイスなどがもらえるようになります。

保険会社には、保険加入審査を行うための審査基準である「引受基準」というものがあります。

引受基準は、保険会社の重要機密情報であるため公にはされていませんが、FPさんは経験上ある程度それを把握しています。

「この症状ならこのくらいの値以下なら入れる」というのが分かっています。

そのため、何とか正当な方法でその基準以内に数値を収められる方法や、告知文書の書き方をアドバイスしてくれるのです。

ポイント2 治療を受けてその結果を告知した

2つ目のポイントは、治療を受けてからその結果を告知したというものです。

私が実際に担当FPに相談した際のアドバイスは次のようなものでした。

吉田さん、まずは一度内科で治療を受けてみましょう。

そして、治療を受けてコレステロール値が基準値に収まったら、その時の結果表を告知書に添付した上で、薬でコントロールできている旨も書き添えて告知しましょう。

私はこのアドバイスに従って、LDLコレステロール値を下げる治療を受けました。

そして、1か月後に血液検査をした結果、無事に値が正常値におさまっていたため、その血液結果表を添付して告知を行いました。

もちろん告知では、健康診断で基準値を超えていたこと、現在は治療を受けて数値をコントロールできていることを告げました。

その結果、何の制限が付くことも、保険料が割高になることもなく、無事に先ほどの医療保険に加入することができました。

保障部位の制限も付いていないため、仮に動脈硬化で入院したとしても、給付金の支払いが断られることはありません。

(LDLコレステロール値が高いと、動脈硬化を引き起こす原因になります。)

もしこの時、担当FPのアドアイスなしに突撃していたら、加入を断られていたと思います。

加入を断れることを「謝絶」と言いますが、これを食らうと本当に落ち込みます…。

薬は今も飲んでいます

ちなみにですが、コレステロール値を下げる薬は現在でも飲んでいます。

「クレストール」という薬ですが、LDLコレステロールでお悩みの方にはおなじみの薬かもしれませんね。

医療保険に加入後しばらくして、また別の死亡保険等も申し込みましたが、無事に加入できています。

実際にさまざまな保険を申し込んでみて、薬で症状をコントロールしておくことの重要さをひしひしと感じます。

健康状態に不安がある方はいきなりの突撃は避けましょう

健康に不安がある方は間に人を挟むことをおすすめします

ここまでご紹介したのが医療保険加入と健康状態との関係でした。

ご説明してきた通り、医療保険加入時に医師の診査はありません。

ただ、告知によって健康状態を明らかにする必要があります。

もちろん、健康状態に何の不安もなければ何も問題はありません。

スムーズに加入手続きが進むはずです。

ただ、私のように健康診断で何らかの基準超えをしてしまっているものがある方や、現在すでに治療を受けている方は要注意です。

いきなり保険会社に突撃して申し込むと、撃沈してしまう可能性があります。

そうした健康状態に不安がある方の場合には、私のように、保険会社との間に人を挟むことをおすすめします。

保険相談会社のような代理店のFPさんであれば、なんとか相談者が加入できるよう力を貸してくれます。

告知書には正確に記入しましょう

ただ、告知書に嘘を書くことをすすめるようなFPは絶対にNGです。

将来、加入者である自分が、給付金が受け取れない等の不利益を被るようになってしまいます。

私が保険に入った保険相談会社では、そういったことを行わないよう厳しく徹底しているとのことでしたが、世の中にはさまざまな代理店がありますし、万一そんな方に出会うことがあったらご注意ください。

医療保険は、健康状態に不安があっても、保険会社によってはすんなりは入れてしまうこともあります。

健康状態に不安があるからと諦めてしまう前に、ぜひ一度加入をトライしてみてくださいね!

医療保険加入前に知っておいてほしいポイント!

医療保険加入時に医師の診断は必要?

医療保険を申し込む際には医師による診断を受ける必要はあるのでしょうか?医師による診察の有無と、健康状態に関する加入時の注意点をご紹介します。

医療保険の相談・加入には何が必要?

医療保険の相談する際に役に立つ持ち物や、その後、加入申し込みをするときに必要になる持ち物があります。何が必要になるのか具体的にご紹介します。

私が医療保険を専門家に相談した理由

私は医療保険に入る前に複数の専門家に相談してから加入しました。その理由と、それで実感した医療保険選びで専門家に相談するメリット・デメリットを紹介します。

医療保険選びで使った保険相談ランキング!

私と妻が、医療保険探しの際実際に相談した複数の無料保険相談サービスをランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!