医療保険を選ぶ際にしっかりと見ておきたいポイント!

多くの医療保険の中から自分に最適なものを選ぶために

ケガや病気で入院をした際に頼りになるのが「医療保険」です。

この医療保険は、数多くの生命保険会社や損害保険会社が発売しており、とても種類が多いです。

そのため、一見すると違いが分かりづらく選ぶのがやや難しく感じてしまいます。

しかし、ポイントをおさえればそこまで難解ではありません。

医療保険の「基本的な保障内容」をしっかりと押さえておけば、医療保険の良し悪しが見えてきます。

医療保険の仕組み

まず、簡単に医療保険の仕組みを説明します。

医療保険は、基本保障と特約保障の2つで成り立っています。

基本保障

基本保障は、多くの医療保険で共通する、入院時に必須となる保障項目です。

各保険会社によってある程度の違いはありますが、おおむね次の2つの項目で構成されています。

- 入院給付(入院時の1日当たりの保障)

- 手術給付(手術時の保障)

これらの保障は、医療保険なら必ず設けられている保障項目です。

そして、各保険会社で一見違いがないように見えるのですが、よく見てみると微妙に違いがあります。

こうした基本的な保障項目の違いを知っておくと、選ぶ際の1つのポイントとなります。

特約保障

基本保障以外に見ておきたいのが特約保障関係です。

特約保障は、自分で選んで基本保障に付帯させる保障項目です。

そうした特約保障の中でも、特に重要な保障項目があります。

それは「先進医療保障」に関する特約です。

こちらの特約も、多くの医療保険に存在します。

ただし、やはり細かい点で微妙に違いがあります。

その違いを知っておくことで、選ぶ際の1つの基準となります。

医療保険選びで大切な5つのポイント

医療保険を選ぶ際に見ておきたいポイントは5つ

実際に医療保険を考えていく際に、押さえておきたいポイントは次の5つです。

以下で1つずつ説明していきます。

ポイント1 入院給付の保障日数の考え方

入院給付は、入院時に1日あたり○○円というような給付金が支払われる保障です。

これは、医療保険の最も基本的な保障であるといえます。

1日当たりの金額は、保険会社によってやや違いがありますが、次の3つから選ぶことが多いです。

- 5,000円

- 10,000円

- 15,000円

この金額については、社会保険を考慮して検討する必要があり、それについては別ページで詳しく紹介しています。

公的な健康保険を考慮した医療保険の入院給付金額の決め方

給付金額は人によって設定したい金額が異なるので何円が良いとは一概には言えません。

ただ、保障日数については全員に共通する気を付けておきたいポイントがあります。

それは「短期間での再入院の際に入院日数が通算されるのかどうか」という点です。

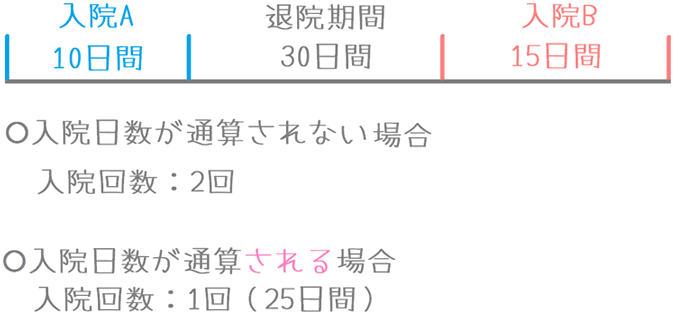

短期間での再入院は通算されるのか?

医療保険では1回の入院当たりの入院給付の保障限度日数が決まっています。

多くの医療保険で、1回の入院あたりで60日まで保障されるようになっています。

この「1回の入院当たり60日」というのは、多くの医療保険で用いられている表現ですが、実は次の2通りが存在します。

- 短期間での再入院を別々の入院とカウントして通算しないもの

- 短期間での再入院を1入院として通算するもの

気を付けたいのは、この後者の「短期間での再入院を1入院として通算するもの」です。

以下で、具体例をご紹介します。

具体例で見てみよう

例えば、次のように短期間で2回の入院をしたとします。

- 入院A : 胃腸炎で10日間入院

- 入院B : 入院Aの退院から30日後に肺炎で15日入院

この場合、短期間での入院日数を通算しない医療保険では、入院Aで10日間、入院Bで15日間と2回の入院としてカウントします。

しかし、短期間での入院日数を通算する医療保険の場合、入院Aと入院Bで25日間として1回の入院とカウントします。

短期間での再入院を通算されてしまうと、短い間で複数回入退院を繰り返した場合に、保障日数の上限である60日に達してしまう可能性があります。

そうなると、61日目からは給付が受けられなくなってしまいます。

短期間での再入院が通算される医療保険で、通算されないための条件として、次の入院との間が180日以上空いていなければいけないとなっているものが多いです。

こうした点は、パンフレットを一見見ただけでは気が付くことができません。

どの医療保険が該当するかどうかは、パンフレットの細かい字を読むか、ファイナンシャルプランナー(FP)に確認することで分かります。

ポイント2 手術給付の金額

手術給付とは、手術を受けた際に1回当たり○○万円が支払われるというような保障項目です。

この手術給付には2通り種類があります。

- どの手術も一律の給付金額となっているもの

- 手術内容によって金額が異なるもの

どの手術も一律の給付金額となっているものでは、手術の内容にかかわらず、10万円等の定額の給付金が支払われます。

対して、手術内容によって異なるものでは、手術内容(病状の重さ)により給付金額が「5万円、10万円、20万円」といった段階に分かれています。

給付金額が一律のものを選びたい

こうした手術給付の違いについては、できれば給付金額が一律のものを選びたいです。

というのも、手術内容によって金額が変わるものは、相当重い病状の手術以外は5万円か10万円に設定されていることがほとんどだからです。

手術内容により金額が変わるものでは、いざ手術を受けてみたら給付金額が思ったより少なかったということがあります。

病気になっただけでも精神的につらいのに、そこに更にお金の心配が重なると非常につらいです。

そうしたお金に関する心配事は少しでも軽減しておきたいです。

そのため、給付金額が一律のものを選んでおいた方が安心です。

ポイント3 先進医療保障の通算保障限度額

続いては、先進医療保障の限度額です。

先進医療保障とは、厚生労働大臣が指定する先進医療による治療を受けた際に、その治療費を全額保障してくれるというものです。

これは、多くの医療保険で特約保障となっており、必ずつけておきたい保障項目です。

そんな先進医療保障で確認しておきたいのは、保険期間を通して通算でいくらまで保障されるのかという点です。

先進医療は、病気への効果が認められているものの、まだ健康保険が適用されていない治療方法です。

健康保険が適用されないため、全額自己負担となり、治療内容によっては300万円と言った莫大な治療費が必要になります。

そうした治療費を全額保障してくれるのが先進医療保障です。

この先進医療保障は、保険期間全体を通しての通算保障限度額が決まっています。

そして、その通算保障限度額は保険会社によって異なります。

通算保障限度額の基準はどのくらい?

2019年現在、多くの保険会社では通算上限金額は2,000万円までとなっています。しかし、保険会社によっては1,000万円や500万円であることもあります。

将来、先進医療による治療を受ける機会が来るかは誰にもわかりません。

ただ、いざ受ける際に限度額が低く、自分が希望する治療を受けられないのでは医療保険の意味がありません。

そこで、先進医療保障については、通算でいくらまで保障されるのかということをしっかりと確認しておきましょう。

ポイント4 不要な保障の有無

4つ目のポイントは、不要な保障が付いていないかどうかです。

保険には、何でもかんでも保障を付ければよいというものではありません。

使わないであろう不要な保障はすべて外しておくことが保険料節約のために大切です。

そういった不要な保障の代表格として「お祝い金保障」があります。

お祝い金保障とは

お祝い金保障とは、「5年間保険を使わなかった場合に○○万円をお祝い金として給付」というように、保険を使わなかったり、一定年齢で生存していたりした場合に給付金が支給されるものです。

このお祝い金保障は勘違いされがちですが、お祝い金は保険会社からのプレゼントではありません。

自分でその分のお金を積み立てて、後で受け取っているにすぎません。

そういう仕組みのため、お祝い金保障を付けると、自分にお祝い金を支払うために毎月の保険料が高額になります。

また、お祝い金を受け取ることができなければ、その分の保険料は保険会社へのプレゼントとなってしまいます。

さらに、複雑になるので詳しくは書きませんが、所得税と住民税でも若干の損をしています。

どうしても後からお祝い金が欲しい場合以外は、お祝い金保障は付けるべきではありません。

他にも不要な保障がある

他にも不要な保障は存在します。

例えば次のようなものです。

- がん保険に入っている方にとっての「がん特約」

- 死亡保険に入っている方にとっての「死亡保障特約」

すでに入っている保険と重複する保障はあえてつける必要はありません。

特約で外せるのであれば、加入する際にはちゃんと外して加入しましょう。

ポイント5 保険料

最後のポイントは「保険料」です。

これは、最も分かりやすいポイントであると言えます。

医療保険の保険料には、保険を解約した時に戻ってくるお金である「解約返戻金」が大きく関係しています。

そして、解約返戻金には仕組みには大きく分けて次の2つがあります。

- 解約返戻金が有るもの

- 解約返戻金が無いもの

医療保険を選ぶ際には、解約返戻金が無い(もしくは少ない)「低解約返戻金型」の医療保険を選びたいです。

なぜ、低解約返戻金型が良いのか

低解約返戻金型を選びたい理由は、保険料が安いからです。

解約返戻金が有る医療保険の場合、保険会社が将来解約返戻金を支払うために保険料が高く設定されています。

しかし、低解約返戻金型であれば、将来の解約返戻金の支払いがないため、その分保険料がかなり安く設定されています。

具体的にどの程度保険料が異なるかは、加入する年齢や保障内容により異なりますが、解約返戻金の有無で月の保険料が5,000円程度異なることもあります。

そのくらい、解約返戻金の有無は保険料に影響を及ぼします。

医療保険は、原則は一生涯使う保険であり、将来解約することは想定されません。

そのため、あえて解約返戻金のある医療保険を選ぶ必要はありません。

無駄な保険料を支払わないためにも、ぜひ解約返戻金の無い医療保険を選びましょう。

医療保険を選ぶ際は以上のポイント踏まえて見てみよう

医療保険は複雑な分ポイントを押さえて選ぼう

医療保険は、死亡保険に比べるとやや複雑な保険であると言えます。

ここまで5つのポイントをご紹介しましたが、突き詰めていけばさらに細かく見ていくこともできます。

ただ、あまりにも細かく追いすぎると、比較するだけでかなり大変になります。

それで結局保険選びが止まってしまっては本末転倒です。

そうならないために、まずは以上の5つのポイントを踏まえて医療保険を検討してみることをおすすめします。

ぜひ、基本のポイントをしっかりとおさえて、じっくりと医療保険を選んでみてください。

きっと、医療保険の良し悪しがおぼろげにでも見えてくるはずです。

おすすめ医療保険と加入方法あれこれ

医療保険ランキング!(2019年版)

25種類以上の医療保険を、保障内容の充実度や給付条件を基にランキングにまとめました!これを見ていただければ2019年の最もお得な医療保険が分かります。

三大疾病・七大疾病の延長保障は必要?

最近の医療保険では、がん・急性心筋梗塞・脳卒中等の特定の疾病で入院保障日数を延長する保障が付いています。でもこの保障は本当にひつようなのでしょうか?

健康状態が不安な場合の告知のコツ

健康状態が不安な場合には医療保険加入に苦労する場合があります。ただ、告知への臨み方次第で加入できる場合があります。私が行ったコツをご紹介します。

医療保険の相談・加入には何が必要?

医療保険の相談する際に役に立つ持ち物や、その後、加入申し込みをするときに必要になる持ち物があります。何が必要になるのか具体的にご紹介します。