入院やケガに備えて医療保険は本当に必要なのか!?

医療保険に入っておくべきなのか悩んでいます

病気やケガの備えとして医療保険に入っておいた方が良いのか悩んでいます。

家計にもそんなにゆとりがないので、入らなくても大丈夫なのであれば保険料は節約したいです。

でも、テレビCMもよく目にするしどうしようか迷っています。

医療保険は必ず必要になるものなのでしょうか?

医療保険に入っておくべきかどうかを迷っていたり、入っていたとしても必要性を感じていなかったりする人は多いです。

その理由は簡単で、実際に医療保険を使う機会が多くないからです。

特に若い人ほど医療保険のお世話になる機会は少なく、入っていない人でも加入を先延ばしにしてしまうことがあります。

果たして医療保険は必要なのでしょうか。

結論を先に書いてしまうと、医療保険はごく一部の人を除いて必要な保険です。

医療保険が不要なごく一部の人とは?

ごく一部の人というのは、病気やケガで長期間の入院をしても困らないお金持ちの事です。

医療保険に限らず、保険は万一の時の大きな出費に備えるためのものです。

医療保険であれば、長期間の入院や手術で出費が増えた時のために加入します。

そのため、そうした万一の大きな出費で困ることがない人は加入する必要がありません。

こうした理由から、医療保険は多くの人にとって加入が必要な保険であるといえます。

ただもちろん、突き詰めていけば、医療保険が必要であるという理由が見えてきます。

このページでは、入院患者数の統計データや、入院時に必要となる医療費といった点から、医療保険の必要性を紹介していきます。

そもそも医療保険はどんな時に必要となる保険なのか

医療保険が必要になるのは病院での治療を受ける時

医療保険の必要性を見ていく前に、そもそも医療保険が必要になるのがどんな場面なのかを見て行きます。

医療保険とは、その名のとおり「医療費」に対しての保険です。

そのため、医療費が発生する場所である病院で治療を受けている時に必要となります。

実際に医療保険の保障内容を見てみると、病院での治療を想定した内容であるのが良く分かります。

医療保険の一般的な保障内容は次のようになっています。

- 入院給付 : 入院1日あたりで5,000円~10,000円が支払われる保障

- 手術給付 : 入院または通院で手術を受けた際に10~20万円程度が支払われる保障

- 通院給付 : 退院後に通院した際に通院1日あたり5,000円~10,000円が支払われる保障

- 先進医療給付 : 病院で先進医療による治療を受けた際に治療費分が支払われる

これらすべてが、病院での治療を想定した保障内容となっています。

そのため、医療保険は病院で治療を受けた時に必要になる保険であることが分かります。

医療保険は健康保険の対象外の部分をカバーする保険

入院中の医療費というと、医療保険よりも身近な保険があります。

公的な「健康保険」です。

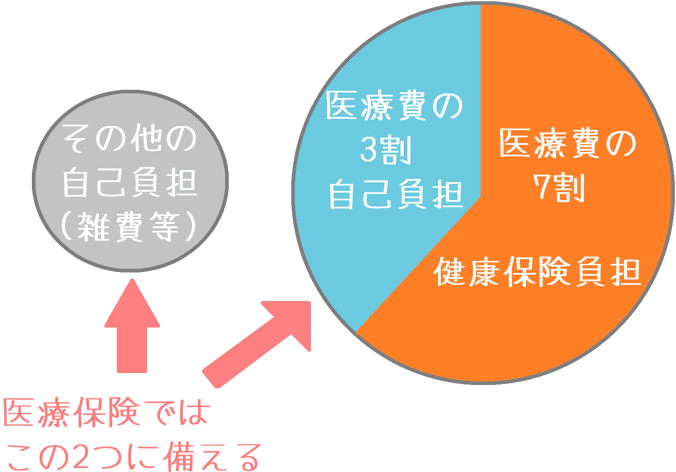

入院中のベッド代や医療費は健康保険の対象となり、自分では3割負担となります。

でも、医療保険と健康保険では保障する対象が全く違います。

健康保険は、医療費のうちの7割を保障してくれます。

医療保険は、医療費の内の自己負担分3割とそれ以外の自己負担となる費用を保障するための保険です。

医療費の自己負担分3割以外の自己負担としては、次のようなものが挙げられます。

- 差額ベッド代

- 食事代

- 病院への交通費

- 雑費(図書代、生活雑貨代)

こうした医療行為に関係するものと異なる費用は全額自分で支払う必要がります。

これら1つ1つの金額は大きくありませんが、入院が長引くと負担が大きくなります。

そうした負担を穴埋めすることが医療保険の1つの目的となっています。

先程も書きましたが、こうした費用に自己資金で備えられるのであれば医療保険は無くても問題ありません。

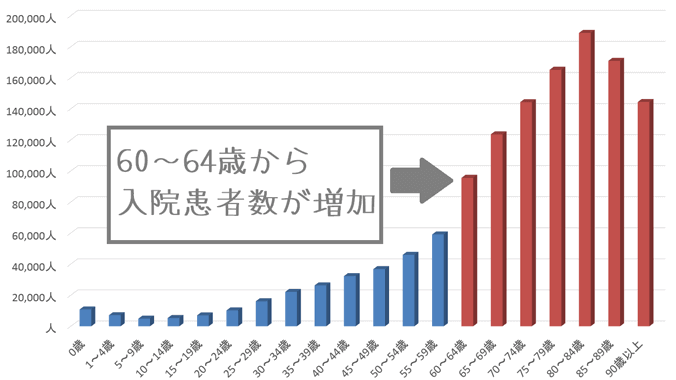

入院患者が増えるのは何歳くらいからなのか?

入院は定年退職が見えてくるころにぐっと増える

続いては、何歳くらいで入院する人が増えてくるのかということを見てみます。

これはすなわち、何歳くらいで医療保険が必要になる可能性が上がるのかということでもあります。

それを調べるのには、厚生労働省の統計が役に立ちます。

厚生労働省が3年に一度行っている「患者調査」というものがあります。

その中に、年齢層別の入院患者数があります。

年齢層別の入院患者数

| 年齢 | 入院人数 | 年齢 | 入院人数 | 年齢 | 入院人数 |

|---|---|---|---|---|---|

| 0歳 | 10,800人 | 30歳~34歳 | 22,100人 | 65歳~69歳 | 123,600人 |

| 1歳~4歳 | 7,100人 | 35歳~39歳 | 26,300人 | 70歳~74歳 | 144,300人 |

| 5歳~9歳 | 4,900人 | 40歳~44歳 | 32,300人 | 75歳~79歳 | 165,200人 |

| 10歳~14歳 | 5,300人 | 45歳~49歳 | 36,800人 | 80歳~84歳 | 188,900人 |

| 15歳~19歳 | 7,000人 | 50歳~54歳 | 46,000人 | 85歳~90歳 | 170,900人 |

| 20歳~24歳 | 10,200人 | 55歳~59歳 | 59,100人 | 95歳以上 | 144,400人 |

| 25歳~29歳 | 16,200人 | 60歳~64歳 | 95,600人 |

【出典】厚生労働省『平成26年患者調査の概況』

この表をグラフにしてみると次のようになります。

グラフを見ていただくと一目瞭然ですが、60歳くらいから入院患者数がグッと増加しています。

そして、80~84歳をピークに大きな山を描いています。

このように、定年退職を迎える60歳くらいの年齢で入院する人が増えてきます。

言い換えれば、その年齢で医療保険が必要になる可能性が高まってきます。

では、この年齢くらいになってから医療保険に入れば良いかというと、それでは遅すぎます。

詳しくは後述しますが、加入できない可能性もあり、またもし加入できても保険料がかなり高くなってしまいます。

入院をするとどのくらいの自己負担が必要になるのか

実際に医療保険で備えることになる自己負担額はいくらくらいなのか

続いては、入院時どの程度の自己負担が必要になるかです。

これは、いわば「医療保険に入るかどうかの目安」であるとも言えます。

この自己負担額を余裕で自己資金で支払うことができる、と言えるのであれば医療保険は不要です。

上でご説明したとおり、自己負担額には2つ種類がありました。

「医療費の3割分」と「医療費以外の自己負担額」です。

以下では、それぞれの金額を計算していきます。

医療費の3割分の自己負担額

まずは、医療費の3割分の自己負担額を見てみます。

ここでも再び厚生労働省の統計を参照します。

参照するのは「医療保険に関する基礎資料」です。

統計によると、先程入院が増え始める年齢の例で挙げた60代で、1入院当たりの医療費は107万円となります。

これは、健康保険適用前の10割負担分の医療費です。

ここから3割が自己負担となりますが、高額療養費制度が適用となるため、自己負担額はさらに少なくなります。

高額療養費制度に沿って計算すると、1入院あたりの医療費の自己負担額は88,400円になります。

(高額療養費制度の計算式の内、区分ウの例で計算しています。)

80,100円+(1,070,000円-267,000円)×1%=88,400円

医療費以外の自己負担額

次に、医療費以外の部分の自己負担額を求めます。

こちらは、「差額ベッド代」や「食事代」等が該当しました。

それら以外の雑費については、人それぞれ異なりますので1日当たり1,000円と設定します。

今回は上記3つを対象に金額を見てみます。

「食事代」は病院食の金額が法律で決められています。

また、差額ベッド代の平均値については以下の調査資料から引用します。

- 食事代 : 1日1,080円(3食分)

- 差額ベッド代 : 1日5,820円(出典:中央社会保険医療協議会 第248回総会議事録)

- 雑費 : 1日1,000円

この2つを合計すると、1日当たりの医療費以外の自己負担額は7,900円となります。

なお、差額ベッド代というと、個室(一人部屋)をイメージされがちですが4人部屋から支払いが必要となります。

そのため、病床の空き状況によっては、利用するつもりが無くとも必要となる場合もあります。

自己負担額の合計を求める

では、最後にそれぞれを合計して1入院当たりの平均自己負担額を計算します。

計算のためには1入院当たりの平均入院日数が必要となります。

こちらは、先程の医療保険に関する基礎調査の中に平均的な入院日数の記載があります。

それによると、60~64歳の平均入院日数は30.3日となっています。

そのため、30日で計算を行います。

実際に計算をしてみます。

次の計算式のとおりに計算を行うと、30日間入院した場合の1入院当たりの平均的な自己負担額は295,400円となります。

88,400円+(7,900円×30日)=325,400円

疾病ごとの自己負担額の目安

ここまでご紹介した、高額療養費制度や差額ベッド代等の自己負担額を踏まえて、主な疾病ごとの自己負担額の目安を計算してみます。

| 疾病名 | 平均入院日数 | 平均医療費総額 | 健康保険適用後自己負担額※ |

|---|---|---|---|

| 胃がん | 15.6日 | 869,587円 | 212,525円 |

| 直腸がん | 16.3日 | 1,049,132円 | 214,321円 |

| 肺がん | 14.3日 | 769,980円 | 195,730円 |

| 乳がん | 10.2日 | 727,213円 | 163,702円 |

| 急性心筋梗塞 | 14.9日 | 1,974,980円 | 215,680円 |

| 肺炎 | 14.4日 | 610,894円 | 194,139円 |

| 脳梗塞 | 26.7日 | 1,430,877円 | 305,039円 |

| 脳出血 | 30.1日 | 2,131,498円 | 335,745円 |

| 糖尿病 | 18.6日 | 609,901円 | 233,629円 |

| 胃潰瘍 | 10.7日 | 517,644円 | 169,506円 |

| 急性腸炎 | 5.5日 | 220,801円 | 127,038円 |

| 急性虫垂炎 | 7.6日 | 532,933円 | 145,959円 |

| 白内障 | 4.1日 | 317,915円 | 112,209円 |

| 子宮筋腫 | 8.9日 | 711,595円 | 155,646円 |

| 腎結石・尿管結石 | 4.3日 | 340,665円 | 112,437円 |

出典:公益財団法人 全日本病院協会『医療の質の評価・公表等推進事業』

※健康保険制度の高額療養費制度が適用になった場合の金額に、差額ベッド代等の7,900円×入院日数(四捨五入)の金額を加えて算出しています。

高額療養費制度は、一般的な所得の方(区分ウ)の場合で計算しています。

約30万円が余裕で払えるなら医療保険は不要

以上の表を見てみると1回の入院で、約15~30万円の金額を自分で支払う必要があります。

この金額を、自己資金からポンと払えるのであれば、医療保険に入る必要はありません。

ただ、気を付けたいのは、1回だけの入院なら良いですが、またしばらくしてから再入院をすればまた更に30万円近くが必要となります。

そうしたことを繰り返した場合にも余裕で払えるかどうかまで考えておく必要があります。

そう考えると「余裕で払える!」という人は多くないはずです。

その場合には、やはり医療保険が必要となります。

医療保険に加入していれば、入院給付と手術給付で30日の入院の場合25万円~40万円程度を受け取ることができます。

(金額は入院給付の日額や、手術給付の設定により違いがあります。)

「必要になってから入れば良い」では遅すぎる

医療保険には早めに入っておいた方が安心

ここまでの説明で医療保険の必要性がお分かりいただけたかと思います。

ただ、医療保険を考える際にもう1つ大切なのは「いつ医療保険に入るのか」という点です。

「いつ」というのは、何歳くらいのタイミングかという意味です。

答えを言ってしまうと、若い内に生活費を圧迫しない保険料のものに加入するのが良いです。

若い内に入っておきたいというのには次の2つ理由があります。

- 1回当たりの保険料と支払う保険料総額が安い

- 病歴があると入れない場合がある

1回当たりの保険料と支払う保険料総額が安い

若い内に保険に入った方が1回当たりの保険料が安いというのは、多くの方がご存知かと思います。

ただ、意外と知られていないのが、保険料の払込終了年齢までに払い込む保険料の総額も安くなるということです。

これはどういうことかというと、終身タイプの生命保険は加入する年齢によっては「保険料の払込完了年齢」を設定することができます。

次のような年齢で設定できる場合が多いです。

- 60歳払込完了

- 65歳払込完了

この年齢まで保険料を払い込むことで、その後の保険料の負担が必要ないまま保障だけを持ち続けることができます。

これは多くの医療保険でも用いられている制度です。

1回当たりの保険料だけでなく、こうした払い込む保険料の総額も若い内に加入した方がお得なのです。

実際の保険料と保険料総額の違い例

オリックス生命の新CUREを例に、一か月の保険料と払い込む保険料総額の違いを見てみます。

保険料を算出するにあたっては次の条件で行います。

保険料試算条件

- 性別 : 男性

- 入院給付金額 : 5,000円

- 付加する特約 : 先進医療保障特約

- 払込完了年齢 : 65歳払込完了

保険料例

| 試算に用いる保険 | オリックス生命 『新CURE』 |

|||

|---|---|---|---|---|

| 30歳加入 | 40歳加入 | 50歳加入 | 60歳加入 | |

| 1回当たりの保険料 | 2,020円 | 3,171円 | 5,902円 | 18,779円 |

| 支払う保険料総額 | 848,400円 | 951,300円 | 1,062,360円 | 1,126,740円 |

このように、1回当たりの保険料でも差が出ますし、保険期間を通して支払う保険料総額でも差が出ます。

こうした金銭的な観点で若い内に入っておいた方がお得と言えます。

病歴があると保険に入れない場合がある

若い内に加入しておいた方が良いもう1つの理由が、病歴があると医療保険に入れない場合があるということです。

医療保険は、加入時に「告知書」という書類を提出する必要があります。

告知書とは、過去から現在までの病歴や治療歴等を記入する書類です。

この書類の情報をもとに、保険会社は医療保険の加入を引き受けるか(認めるか)を決定します。

この告知書に病歴の記載をすると、病気をした部位が不担保部位(保障対象外の部位)扱いとなったり、保険に加入できなかったりということになってしまいます。

だからと言って、仮に告知書に嘘を書いて加入できたとしても、嘘がばれた時点で過去にさかのぼって保険契約が取り消されます。

保険会社は、過去の健康保険使用履歴を見ることができるため、保険金請求時に嘘はほぼ確実にばれます。

そのため当然ながら、告知書には真実を記載する必要があります。

年齢とともに病歴は増える…

普通に考えてみると、若い人と退職前の50代の人ではどちらが病歴が多いかは明らかです。

退職前の50代の人の方が病歴がある可能性は高いです。

また、病歴だけでなく持病がある場合でも加入が難しくなることがあります。

私は、27歳の時点で医療保険に加入しましたが、遺伝的にコレステロール値が基準値を大幅に超えていたため、加入を断られそうになりました。

(その時は、治療を受けて正常値にしてから再度加入を申し込みました。)

このように、年齢を重ねると医療保険に入りたくても入れない、ということになる可能性が高くなります。

そうならないためにも、入れるうちに入っておくことがとても大切です。

自営業の方は特にしっかりと医療保険で備えておきたい

自営業の方は入院中の休業保障がない

医療保険の必要性を考える際に、特に気を付けてほしいのが自営業者の方です。

それは、入院をすると収入源が絶たれてしまうからです。

会社員や公務員の方は、仕事を休業しても健康保険から傷病手当金が支給されます。

これは、毎月のお給料の2/3が休業補償として支給されるもので、最大で1年半の間受け取ることができます。

そのため、会社員や公務員の方は、万一休業しても当面の生活費は確保できます。

しかし、自営業者の方はそうではありません。

自営業者の方の多くが加入している国民健康保険には、傷病手当金制度が存在しないのです。

そのため、入院して休業している間は収入源が無くなってしまうのです。

自営業者の方が備える方法は2つ

自営業者の方が入院中の収入源に備えるための方法は2つあります。

1つは貯蓄をしておく方法です。

入院期間中は、その貯蓄を切り崩して生活します。

もう1つは医療保険に多めに加入しておくという方法です。

医療保険では、入院中に1日当たり5,000円程度の給付金が支払われます。

この給付金の金額を10,000円~15,000円のように多めに設定しておきます。

そうすることで、それを当面の生活費に充てることができます。

貯蓄だけでの対応は難しいのが現実

このように、自営業者の方は万一の休業時に備えて自衛手段を確保しておく必要があります。

とは言っても、貯蓄を切り崩すのはあまり現実的ではありません。

特に、子育てを行っている家庭では、貯蓄の使い道はさまざま考えられます。

- 子供の教育費

- 住宅ローンの返済

- 事業用ローンの返済

- 老後の生活費

こうした中に、入院費用の支払いと生活費が入ってきます。

入院が一度で終われば良いですが、再入院がある可能性もあります。

そうなると、貯蓄だけで対応していくのは非常に厳しいです。

そうなった際に困ることがないよう、自営業者の方は特に医療保険でしっかりと備えておきたいです。

未加入の方は早めに最低限の備えを!

たくさん入る必要はないけど最低限の備えはほしい

ここまでご紹介してきたとおり、将来の入院費に備えるために医療保険は必要です。

たまに「元が取れるか」という観点で保険加入を考える人がいますが、最低限の備えもなくその考え方をしてしまうと危ないです。

「元が取れない」と判断して保険に加入しなかった場合に、それから一定額の貯蓄を行っていればよいですが、それが無ければいざというときに治療費を払えず治療を受けられないことになります。

その場合、健康上のリスクが非常に高くなってしまいます。

いざというときに困らないためにも、医療保険に未加入の方は次の2つの観点で加入を検討してみてください。

- できるだけ若い内に

- 保険料が負担にならない範囲で

過剰な保障は必要ありませんが、最低限の保障を持っておくことでいざという時の安心が得られます。

後から困ることが無いよう、ぜひどこかのタイミングで一度じっくり入院への備えについて考えてみてくださいね。

知っておくと安心な医療保険選びのポイント!

入院給付日数は60日?120日?

医療保険で選ぶことになるポイントの1つが入院日数です。厚生労働省の統計調査を踏まえて、入院日数をどう考えていけば良いかを説明します。