「ABCおかあさん保険」はおすすめ?

出産時の保障がある保険を探していたんですが、「ABCおかあさん保険」っておすすめですか?

保険料も安くて良いかなと思っているんですが…。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

ABCおかあさん保険とは、ABC少額短期保険という保険会社が販売している女性向けの保険です。

こうした少額短期保険、「ミニ保険」と呼ばれることもあります。

そして、ABC少額短期保険は、料理教室で有名なABCクッキングスタジオが運営する少額短期保険となっています。

女性向けの少額短期保険は何種類かありますが、ABCおかあさん保険はその中でも最もおすすめの女性保険です。

ただ、この保険は使い方を間違うと後々困ることになります。

一生涯の保険として使うのではなく、既存の保険に上乗せとして使うことが重要となります。

このページでは、

- 妊娠中でも保障が受けられる保険を探している方

- ABCおかあさん保険を詳しく知りたい方

に向けて、特徴やメリット・デメリットをご紹介していきます。

では、はじめましょう!

「ABCおかあさん保険」の特徴!

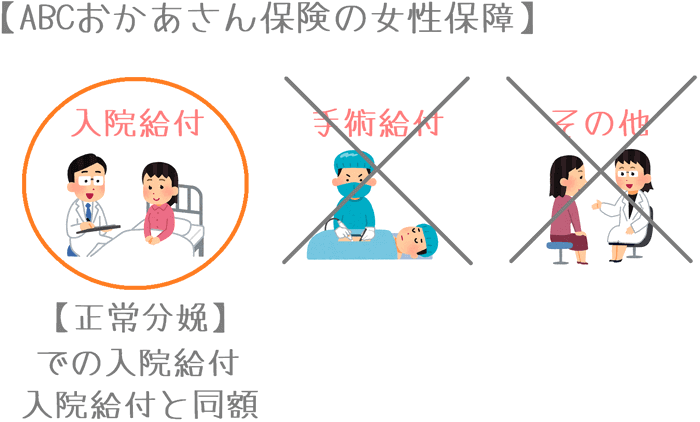

- 女性保障の内容は「正常分娩(自然分娩)の保障」

- 他の女性保険ではほとんど対象にならない「正常分娩の入院」が保障される

- 1年ごとに更新する定期保険(一生保障じゃない)

- 若干の死亡保障が付いている

- 妊娠中は19週目まで加入できる

- 妊娠中の加入だとその時の正常分娩での出産は保障されない

「ABCおかあさん保険」の基本情報

![]()

まず最初に、ABCおかあさん保険に関する基本的な情報を見ていきましょう。

- 保険の保障期間

- 加入可能年齢

と言った事をご紹介します。

なお、以下でも記載していますが、ABCおかあさん保険は1年更新の定期保険となっています。

(終身タイプの保険ではありません。)

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | 1年更新 最長80歳まで |

||

| 保険料の払込期間 | 保険の保障期間と同様 | ||

| 加入可能な年齢 | 4歳~79歳 | ||

| 加入申込み方法 | 郵送 | ○ | |

| インターネット | ○ | ネット申し込みだと毎月の保険料が100円割引 | |

| 対面加入 | × | 店舗は無いため通販加入となる。 | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い | ||

| 保険料の払込免除制度 | 無し | ||

| 付帯サービス | 無し | ||

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

「ABCおかあさん保険」は妊娠中でも入れる?

「ABCおかあさん保険」は、妊娠19週目までは加入することが可能です。

20週目以降は加入することができません。

ただし、妊娠してからの加入はその妊娠では「正常分娩」の際の保障を受けることはできません。

(帝王切開の場合には保障対象となります。)

年の齢別保障内容一覧

ABCおかあさん保険は年齢ごとに保障内容が変わる

ここからは、ABCおかあさん保険の具体的な保障内容をご紹介していきます。

ABCおかあさん保険は、3つの保障で成り立っています。

- 入院保障

- 手術保障

- 死亡保障

なお、これら3つの保障は、契約時や更新時の年齢で保障内容が異なります。

下の表を見ていただくと分かるとおり、年齢を重ねるごとに保障される金額が減っていきます。

| 契約・更新時の年齢 | 入院保障 | 手術保障 | 死亡保障 |

|---|---|---|---|

| 病気・ケガ・出産 での入院時 1入院30日まで |

入院中の手術時 | 死亡したとき | |

| 4歳~49歳 | 5,000円 | 50,000円 | 500,000円 |

| 50歳~54歳 | 4,500円 | 45,000円 | 450,000円 |

| 55歳~59歳 | 4,000円 | 40,000円 | 400,000円 |

| 60歳~64歳 | 3,500円 | 35,000円 | 350,000円 |

| 65歳~69歳 | 3,000円 | 30,000円 | 300,000円 |

| 70歳~74歳 | 2,500円 | 25,000円 | 250,000円 |

| 75歳~79歳 | 2,000円 | 20,000円 | 200,000円 |

女性のための保障内容

ABCおかあさん保険での女性のための保障は「正常分娩に対しての保障」となっています。

通常、女性保険では保障対象とならない正常分娩に対して、入院時の給付が行われます。

なお、他の女性保険のように、女性疾病での入院給付の上乗せはありません。

出産(正常分娩・帝王切開)で受けられる保障の詳細

出産時に受けられる保障の違い

ABCおかあさん保険の最も大きな特徴は、正常分娩でも保障が受けられるという点です。

こうした正常分娩時に保障が受けられる保険は他に2社の少額短期保険しか無く、決して多くはありません。

ABCおかあさん保険で、正常分娩と異常分娩(帝王切開等)で受けられる保障は次のとおり異なります。

| 出産の種類 | 入院給付 | 手術給付 |

|---|---|---|

| 正常分娩 | ○ | × |

| 異常分娩 | ○ | ○ |

正常分娩時の保障

正常分娩で受けられる保障は、入院給付のみとなります。

正常分娩での出産後は、おおむね5~6日程度入院することになります。

その入院時に入院日数分の入院給付を受け取ることができます。

もし、出産後に6日間入院した場合には、次のとおり30,000円が給付されます。

5,000円 × 6日 = 30,000円

異常分娩時の保障

異常分娩で受けられる保障は、入院給付と手術給付の2つとなります。

なお、異常分娩とは「帝王切開」や「吸引分娩」と言ったものを指します。

帝王切開を例にとると、出産後にはおおむね10~14日間程度入院することになります。

正常分娩よりも1週間程度長く入院が必要になります。

その入院に対しての入院給付と、帝王切開に対しての手術給付が給付されます。

もし、帝王切開後に14日間入院した場合には、次のとおり12万円の給付を受けることができます。

・入院:5,000円 × 14日 = 70,000円(A)

・手術:50,000円(B)

(A) + (B) = 120,000円

妊娠後の加入時の注意点

ABCおかあさん保険は、妊娠19週までは加入することができます。

ただし、妊娠後の加入では、その出産で受けられる保障が制限されます。

妊娠前から加入していた場合と、妊娠後に加入した場合で受けられる保障を比べると次のとおり違いがあります。

| 保障内容 | 入院保障 | 手術保障 (帝王切開等) |

|

|---|---|---|---|

| 正常分娩時の入院 | 妊娠トラブルでの入院 (妊娠中毒症など) |

||

| 妊娠前から加入 | ○ | ○ | ○ | 妊娠後の加入 | × | × | ○ |

妊娠が分かってから加入した場合、その妊娠・出産時には入院給付が保障対象外となります。

重要なポイントは、出産時だけではなく、妊娠中のトラブルによる入院(妊娠中毒症や切迫早産等)も保障対象外となる点です。

ただし、妊娠中の加入であっても、その出産が帝王切開となった場合には手術給付を受け取ることができます。

生命保険会社の女性保険では、妊娠中の加入の場合には帝王切開も保障対象外となるため、この点はABCおかあさん保険のメリットであるといえます。

加入・更新時の保険料はいくら?

ここからは、ABCおかあさん保険の保険料をご紹介します。

この保険には、申し込み時や更新時を対象とした次の2つの割引制度があります。

- WEB割引(1年目のみ):100円引き

- 更新割引(2年目以降):200円引き

これらの各種割引が適用された後の保険料もあわせて紹介します。

なお、WEB割引の適用を受けるためには、ネットからの申し込みに加えて、「クレジットカード払い」を選ぶ必要があります。

| 加入・更新年齢 | 標準保険料 (加入1年目) |

WEB割引保険料 (加入1年目) |

更新割引保険料 (加入2年目以降) |

|---|---|---|---|

| 20~24歳 | 1,470円 | 1,370円 | 1,270円 |

| 25~29歳 | 1,740円 | 1,640円 | 1,540円 |

| 30~34歳 | 1,850円 | 1,750円 | 1,650円 |

| 35~39歳 | 1,810円 | 1,710円 | 1,610円 |

| 40~44歳 | 1,670円 | 1,570円 | 1,470円 |

| 45~49歳 | 1,770円 | 1,670円 | 1,570円 |

| 50~54歳 | 1,920円 | 1,820円 | 1,720円 |

| 55~59歳 | 1,990円 | 1,890円 | 1,790円 |

| 60~64歳 | 2,140円 | 2,040円 | 1,940円 |

| 65~69歳 | 2,330円 | 2,230円 | 2,130円 |

| 70~74歳 | 2,550円 | 2,450円 | 2,350円 |

| 75~79歳 | 2,770円 | 2,670円 | 2,570円 |

ABCおかあさん保険のメリット・デメリット

メリット

- 正常分娩での入院が保障される

- 妊娠中の加入でも「異常分娩」が保障される

- 更新時に200円の割引がある

メリット1正常分娩での入院が保障される

メリットの1つ目は、正常分娩での入院が保障対象になるという点です。

一般的な女性保険や医療保険は、正常分娩での出産は一切保障の対象となりません。

しかし、この保険では入院給付だけですが給付を受けることができます。

この保険を検討する方のほとんどは、この正常分娩の保障があるから検討されることがほとんどだと思います。

出産時には、健康保険組合を通じて国から出産一時金の給付はありますが、それでも保障があった方が安心ではありますよね。

正常分娩時の安心も確保しつつ、入院や手術にも備えられるというのはこの保険の最も大きなメリットであるといえます。

メリット2妊娠中の加入でも「異常分娩」が保障される

メリットの2つ目は、妊娠中の加入でも「異常分娩」が保障されるという点です。

ABCおかあさん保険は、妊娠中に加入した場合でも帝王切開などの「異常分娩」時に手術や入院の保障を受けることができます。

実はこれは結構すごい点で、他の少額短期保険や女性保険では妊娠中の加入では異常分娩は保障対象外となります。

そのため、妊娠してから慌てて保険に加入しようとする場合でも、とりあえずこの保険に入っておけば出産時の最低限の保障は確保することができます。

メリット3更新時に200円の割引がある

メリットの3つ目は、契約更新時に200円の割引があるという点です。

この保険では、契約更新を対象とした保険料の割引制度があります。

契約更新は1年に1回行われるため、加入後2年目からは必ず200円が割り引かれた保険料となります。

もともと保険料が安い保険ではありますが、継続加入時に多少保険料が安くなるのはありがたい点です。

デメリット

- 50歳以降保障が減少する

- 入院時の保障が30日間まで

- 妊娠中の加入だと、妊娠トラブル時の入院が保障されない

デメリット150歳以降保障が減少する

デメリットの1つ目は、50歳以降保障が減少するという点です。

先ほどの保障内容一覧を見ていただくと分かるとおり、加入後49歳までは保障内容に変更はありません。

しかし、50歳から保険が終了する80歳に向けて、5年ごとに保障内容が少なくなっていってしまい、80歳で保険自体が終了してしまいます。

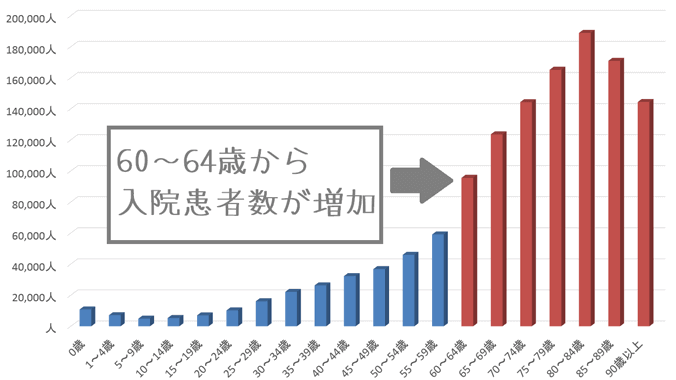

厚生労働省の統計によると、入院は60歳前後から急激に増加します。

そのため、医療保険が真価を発揮するのは老後になってからとなります。

ただこの保険は、入院することが増える老後にかけて保障内容が少なくなってしまうため、老後のための医療保障としては使うことはできません。

デメリット2入院時の保障が30日間まで

デメリットの2つ目は、入院時の保障が1回の入院で30日までであるという点です。

この保険は正常分娩での保障が注目されがちですが、男女共通のさまざまな疾病で入院した場合の保障も付いています。

ただ、その入院時の保障は、1回の入院で30日までとやや少なめとなっています。

最近では病気での入院日数は短縮傾向にありますが、それでも平均入院日数が30日を超えるものも多いです。

(厚生労働省の統計調査から、入院日数が30日を超えるものを抜粋しました。)

傷病別の平均入院日数

| 傷病分類 | 平均入院日数 |

|---|---|

| 結核 | 58.7日 |

| 糖尿病 | 35.5日 |

| 高血圧性疾患 | 60.5日 |

| 脳血管疾患 | 89.5日 |

| 慢性腎不全 | 62.9日 |

| 骨折 | 37.9日 |

出典:厚生労働省『平成26年(2014)患者調査の概況』

このように、30日を超える入院があった場合、この保険からの給付は受けることができません。

もし、多くの疾病での入院に備えたいのであれば、1入院あたりの保障日数は60日程度はほしいです。

そのため、生命保険会社の多くの女性保険では、入院保障が60日までが基本となっています。

そうしたものと比べると、この保険で入院時の保障が30日までしか受けられないのはデメリットとなってしまいます。

デメリット3妊娠中の加入だと妊娠トラブル時の入院が保障されない

デメリットの3つ目は、妊娠中の加入だと、妊娠トラブル時の入院が保障されないという点です。

この保険では、妊娠中に加入すると正常分娩での入院は保障対象外となります。

(次の出産時からは対象となります。)

ただそれに加えて、妊娠中のトラブル(妊娠中毒症、切迫早産等)による入院も保障対象外となってしまいます。

個人的には、正常分娩が保障対象外となってしまうのはまだ理解できます。

正常分娩は病気ではなく、通常健康保険も適用にならないためです。

しかし、妊娠中のトラブルによる入院は健康保険が適用される症状です。

そうした健康保険が適用になる症状も保障対象外となってしまうのは残念な点です。

もしこのことを知らずに妊娠中に加入してしまうと、万一の場合に保障が受けられると思ったら保障が受けられなかったとなってしまうこともあります。

そのため、妊娠中の加入で妊娠トラブルによる入院も保障対象外となってしまうのはデメリットであるといえます。

【結論】「ABCおかあさん保険」はおすすめの女性保険?

ご紹介してきた「ABCおかあさん保険」ですが、既存の保険の上乗せ加入としては検討の余地があります。

「既存の保険の上乗せ」というのは、この保険が一生涯の保険としては使えないからです。

ご説明したとおり、この保険は老後に保障が減少していく80歳までの保険です。

そのため、本当に医療保障が必要となる老後にはあまり役に立ちません。

ただ、この保険には、正常分娩が保障対象となるという強みがあります。

そのため、あくまでこれから子育てを考える現役世代の方が、今入っている保険に一定期間保障を上乗せしたいような場合には検討してみても良いでしょう。

そうすることで、老後の保障の確保とは別に、必要な期間だけ安い保険料で保障を強化することが可能です。

終身タイプの女性保険がないならそちらを先に検討したい

もし、老後まで使える終身タイプの女性保険や医療保険がない場合には、そちらの加入を先に検討したいです。

終身タイプの保険は亡くなるまで保障が続くため、老後の医療保障としても安心です。

(実際に私も妻も終身タイプの医療保険に入っています。)

なお、終身タイプの女性保険としては次のようなものがおすすめです。

これらは、男女共通の疾病に加えて、女性特有の疾病を手厚く保障してくれる女性保険です。

なお、他にも当サイトの女性保険ランキングでは、ABCおかあさん保険も含めてもさまざまな女性保険をコメント付きでランキングにまとめています。

ぜひ、終身タイプの女性保険も検討してみて、ご自分の医療保障を確保してみてくださいね。

おすすめ女性保険と加入方法あれこれ

女性保険ランキング!(2019年版)

15種類以上の女性保険を、女性保障の充実度や保険料を基にランキングにまとめました。2019年で最もおすすめできる女性保険が分かります!

あいおい生命の女性保険を解説!

女性のための保障が最も手厚いのがあいおい生命の「女性のための&LIFE新医療保険Aプラス」です。女性のための保障の仕組みや対象となる女性疾病を紹介します。

あんしん生命の女性保険を解説!

女性保険の中でも保障対象となる女性疾病の種類が多いのが、あんしん生命の「メディカルKit NEO 女性プラン」です。対象の女性疾病や保障内容を紹介します。

女性保険選びで使った保険相談ランキング!

私の妻が、女性保険探しの際実際に相談した複数の無料保険相談サービスをランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!