女性保険の保障上乗せにはどんなものがあるの?

女性保険への加入を考えているんですが、女性保険では普通の医療保険よりも保障が上乗せされると聞きました。

でも、どんな保障が上乗せされるんですか?

あと、何か女性保険ならではの保障ってあるんですか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

女性保険は、女性向けの医療保険のことで、保障内容自体は医療保険とほぼ変わりありません。

内容はほぼ同じですが、女性保険では女性向けに給付内容の強化が行われています。

各女性保険によって給付内容強化の方法は異なりますが、大きく分けると次の2つの保障の強化が存在します。

- 給付金額の上乗せ

- 女性のみの保障の追加

このページでは、女性保険の保障の上乗せや追加について、どんなものがあるのかをご紹介していきます。

では、はじめましょう!

保障の強化1 給付金額の上乗せ

入院給付の上乗せが最も多い

女性保険の保障強化として最も多いのが「給付金額の上乗せ」です。

これは、女性特有の疾病や女性に多い疾病(以下、女性疾病)が原因で入院したりや手術を受けたりした際に、入院給付や手術給付を上乗せするというものです。

次のような保障内容で上乗せの設定があることがあります。

- 入院給付

- 手術給付

- 放射線治療給付

なお、この中で圧倒的に上乗せの対象となることが多いのは「入院給付」です。

他の2つの保障は、上乗せの設定がある女性保険は多くありません。

(ただ、少しずつ増えてきてはいます。)

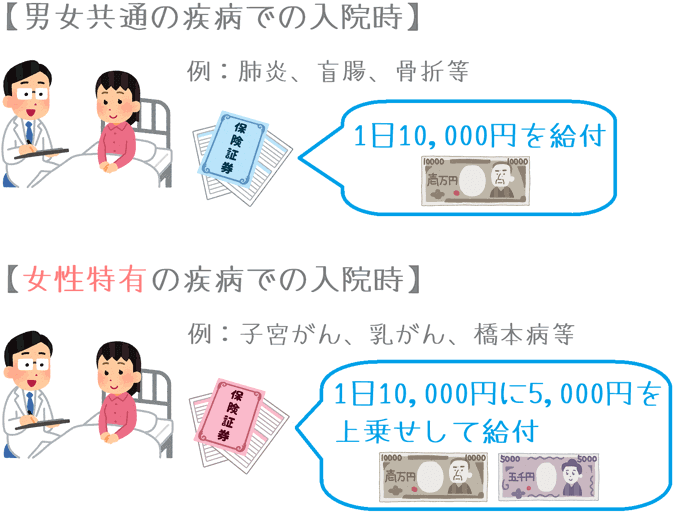

女性保障1入院給付での上乗せ

入院給付での保障の上乗せは、1日あたりの給付金額の上乗せです。

女性保険に加入している場合でも、男女共通の疾病(肺炎など)で入院した場合には、入院1日あたり5,000円~10,000円が給付されます。

ただ、女性疾病で入院した場合には、先ほどの金額に1日あたり5,000円が上乗せされます。

女性疾病での入院給付 = 通常の入院給付 + 上乗せ5,000円

もし、通常の入院給付が1日10,000円であれば、女性疾病での入院時には1日あたり15,000円が給付されます。

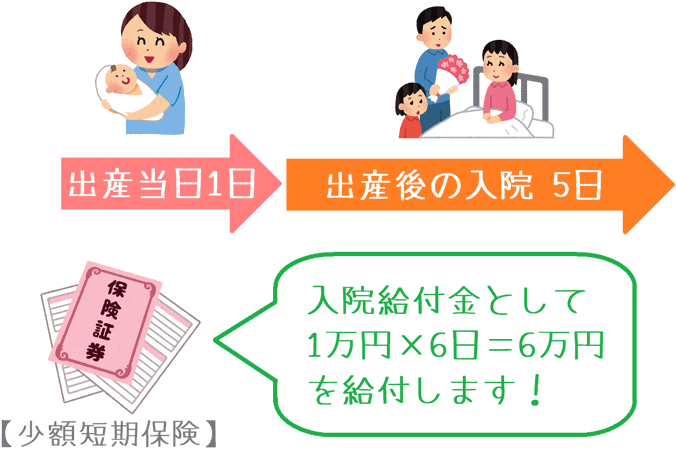

まとまった金額を上乗せするものもある

一部の女性保険では、5日以内の入院でも5日分の上乗せ額をまとめて給付するものもあります。

上乗せ額が5,000円の場合には、女性疾病で1日だけ入院した場合でも5日分で25,000円の上乗せ給付が受けられます。

短期入院は準備に何かとお金がかかるため、1日だけの入院給付では家計からの持ち出しが生じてしまうことがあります。

しかし、まとまった金額の上乗せがあれば、家計からの持ち出しを防ぐことができ安心感があります。

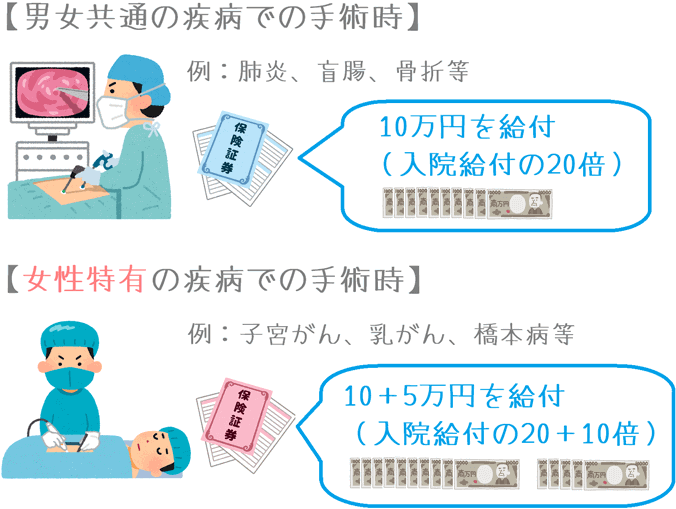

女性保障2手術給付での上乗せ

手術給付での保障の上乗せは、1回あたりの手術給付金の上乗せです。

通常、男女共通の疾病での手術給付では入院給付額の20倍の給付が行われることが多いです。

入院給付額が5,000円の場合には10万円が給付されます。

ただ、女性疾病が原因で手術を受けた場合には、さらに入院給付額の10倍分の手術給付額が上乗せされます。

入院給付額が1日5,000円の場合には、手術給付での上乗せ額は5万円となります。

その場合、合計で15万円の給付を受けることができます。

特定の手術ではさらに上乗せされるものも

一部の女性保険では、特に疾病を限定してさらに大きな金額を上乗せするものもあります。

一例ですが、例えば次のような場合の手術です。

- 乳がんによる乳房切除

- 子宮摘出

- 卵巣摘出

こうした手術を対象に、入院給付額の30倍(15万円)を上乗せ給付する女性保険もあります。

(通常の手術給付とあわせて50倍(25万円)となります。)

女性保障3放射線治療給付での上乗せ

放射線治療給付の保障の上乗せは、女性疾病の治療を目的として放射線治療を受けた際の給付額が上乗せされます。

こちらも、手術給付と同様、入院給付額の10倍が上乗せされることが多いです。

なお、女性保険で男女共通の放射線治療保障を付けていない場合には、女性疾病に対する放射線治療給付の上乗せ分のみが給付されることとなります。

保障の強化2 女性のみの保障の追加

一部の女性保険では女性だけの保障がある

一部の女性保険では、給付額の上乗せ以外に、女性だけを対象とした保障が存在するものがあります。

それは「乳房再建術」に対しての給付です。

乳房再建術とは?

乳房再建術とは、乳がんが原因で乳房を切除した後に、人工的に乳房を再建する手術です。

平成25年までは公的健康保険の対象とならず、100万円程度の自己負担が生じていました。

(医療目的であっても美容整形と同じ扱いとされていました。)

しかし、現在は一部の乳房再建術は公的健康保険の給付対象となっています。

そのため、高額療養費制度によって自己負担は9万円程度に抑えられています。

ただし、公的な健康保険が適用にならない乳房再建術もあるため、そうした場合には100万円程度の自己負担が生じることとなります。

まとまった額の給付が受けられる

乳房再建術に対しての給付は、50~100万円といったまとまった金額となっています。

(片方の乳房に対しての給付金額です。)

まとまった給付が受けられるため、健康保険が適用にならない乳房再建術を受けたとしても自己負担額を抑えることができます。

女性疾病に対してのどんな保障が付いているかをしっかりと確認しましょう

ここまでご紹介してきたように、女性保険では女性疾病に対してのさまざまな保障があります。

ただ、どの女性保険でもこうした保障がすべてついているわけではありません。

- 入院給付の上乗せだけが付いているもの

- 入院給付+手術や放射線給付の上乗せがあるもの

- 乳房再建術も付いているもの

このように、女性疾病に対してどのような保障がついているかはさまざまです。

加入前には、その女性保険が女性疾病に対してどのような保障を行っているか、しっかりと確認するようにしてみてくださいね。

知っておくと役立つ女性保険選びのポイント!

出産時に女性保険は使える?

女性保険が女性のための保険ということであれば、最も気になるのは「出産」での保障だと思います。女性保険と出産時の保障のかかわりを紹介します。