女性保険に入っておく必要はある?

保険に入っていないので何か入らなきゃなと思っているんですが、女性保険には入っておいた方が良いでしょうか?

今のところ、特に何も保険に入っていないので悩んでいます。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

女性の方が生命保険加入を考える際、女性保険にした方が良いのかというのは1つの悩むポイントですね。

私の妻も、結婚後に保険見直しを行った際に悩んでいました。

結論からお伝えすると、医療保障を全く持っていない場合には女性保険か医療保険のどちらかは必要です。

ただ、その上で女性保険が必要かどうかは、女性特有の疾病に対してどの程度の手厚い保障を求めるかで変わってきます。

そこでこのページでは、女性保険を含む医療保障の必要性を考え、その上で医療保険と女性保険のどちらの優先度が高いか考える基準をご説明していきます。

では、はじめましょう!

女性保険の必要性=医療保険の必要性

女性保険は「医療保険」と同じ

先ほどもご説明したとおり、女性保険の必要性を考える際には、まず医療保険の必要性を考える必要があります。

何故、医療保険の必要性を考えなければいけないかというと、女性保険とは女性向けの医療保険のことを指すからです。

一部の保障が女性向けに強化されてはいますが、保障内容そのものは医療保険とほぼ同じです。

そのため、医療保険に入る必要があるのかということから考えていく必要があります。

医療保険は必要なのか?

では、そもそも医療保険が必要かどうかですが、それを考えるためには医療保険がどんな目的の保険なのかを知らないといけません。

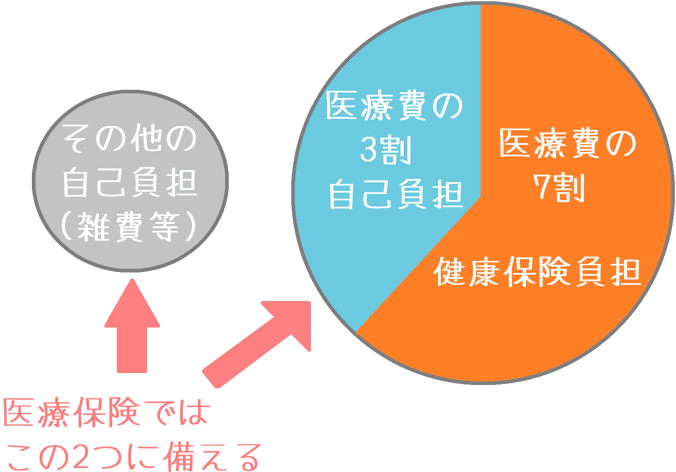

医療保険は、病気で入院・手術等をした際に支払う必要がある、健康保険適用後の医療費の自己負担額に備えるための保険です。

そのため、いざという時に自己負担額を払える分の貯金ができそうであれば医療保険は必要ありません。

反対に、入院の際に自由に使えるまとまった預金を作れなさそうな場合には、医療保険で備えておく必要があります。

疾病ごとの自己負担額の目安はどのくらい?

そうなると、具体的に1回の入院でどの程度の自己負担が生じるかが重要になってきます。

各疾病別で、公的な健康保険適用後の自己負担額を見てみると次の金額となります。

| 疾病名 | 平均入院日数 | 平均医療費総額 | 健康保険適用後自己負担額※ |

|---|---|---|---|

| 胃がん | 15.6日 | 869,587円 | 212,525円 |

| 直腸がん | 16.3日 | 1,049,132円 | 214,321円 |

| 肺がん | 14.3日 | 769,980円 | 195,730円 |

| 乳がん | 10.2日 | 727,213円 | 163,702円 |

| 急性心筋梗塞 | 14.9日 | 1,974,980円 | 215,680円 |

| 肺炎 | 14.4日 | 610,894円 | 194,139円 |

| 脳梗塞 | 26.7日 | 1,430,877円 | 305,039円 |

| 脳出血 | 30.1日 | 2,131,498円 | 335,745円 |

| 糖尿病 | 18.6日 | 609,901円 | 233,629円 |

| 胃潰瘍 | 10.7日 | 517,644円 | 169,506円 |

| 急性腸炎 | 5.5日 | 220,801円 | 127,038円 |

| 急性虫垂炎 | 7.6日 | 532,933円 | 145,959円 |

| 白内障 | 4.1日 | 317,915円 | 112,209円 |

| 子宮筋腫 | 8.9日 | 711,595円 | 155,646円 |

| 腎結石・尿管結石 | 4.3日 | 340,665円 | 112,437円 |

出典:公益財団法人 全日本病院協会『医療の質の評価・公表等推進事業』

※健康保険制度の高額療養費制度が適用になった場合の金額に、差額ベッド代等の7,900円×入院日数(四捨五入)の金額を加えて算出しています。

なお、上記の詳しい計算方法については、「医療保険の必要性」のページをご参照いただければ幸いです。

一見、自己負担額は少なく見えるが…

疾病によって異なりますが、自己負担額は10万円~35万円程度となっています。

ただ、これは1回あたりの入院での金額となるため、もし入退院を繰り返したり、長期的に複数の疾病に罹患した場合には、この何倍かの金額がかかることとなります。

もちろん、そうした場合でも貯金で何とかできる人もいるとは思いますが、私も含めそうではないと考える方が多いと思います。

その場合には、こうした入院・手術時の自己負担に備えるために医療保険が必要となります。

医療保険ではなく女性保険である必要性をどう考えるか

女性保険でしか保障が受けられないわけではない

医療保険に入る必要があると結論が出たら、その時点で初めて女性保険の必要性を考えるようになります。

女性保険に入るべきかどうかは、女性特有の疾病や症状に手厚く備えたいかどうかという点で判断します。

女性保険は女性特有の疾病や症状に対して手厚く備えるための保険です。

女性特有の疾病や症状としては、一例ですが次のようなものがあります。

- 乳がん

- 子宮がん

- 卵巣がん

- 帝王切開

誤解されがちですが、こうした疾病や症状が女性保険だけでしか保障されないかというと、そんなことはありません。

男女共通の医療保険でも保障を受けることができます。

入院をしたら入院給付が、手術を受けたら手術給付が支払われます。

女性保険では給付額が増える

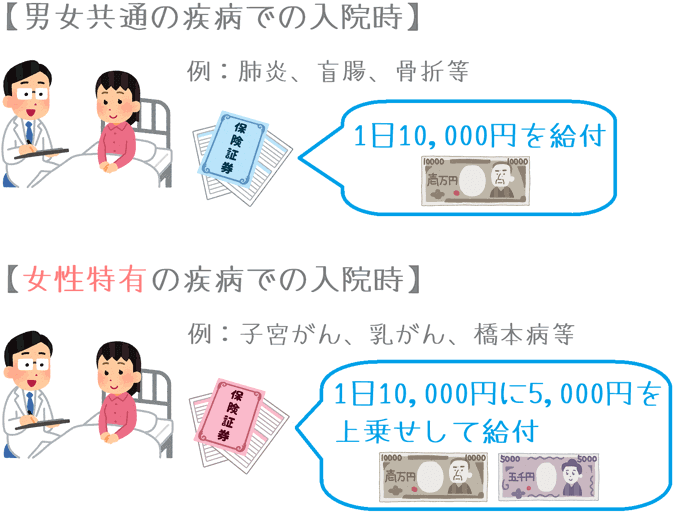

では、女性保険に入っていた場合にどうなるかというと、先ほどのような女性特有の疾病で入院や手術を受けた際に、男女共通の医療保険より多めの給付を受けることができます。

女性保険では、女性特有の疾病や症状で入院や手術を受けた際に、一定の給付額が上乗せされて給付されます。

(手術の上乗せは付いていない場合もあります。)

例えば、性別が関係ない病気で入院したら1日1万円が給付される場合には、女性特有の疾病で入院をしたらそこにさらに5,000円が上乗せされるようになります。

これが、女性保険の特徴であり、男女共通の医療保険にはないメリット部分です。

このように、女性保険では、女性特有の疾病に対して給付面で手厚く備えることができるようになります。

もし、手厚い保障を求めたい場合には、医療保険より女性保険の方が必要性が高いといえます。

女性保険は保険料が若干高い

ここまでを見ると、女性の方なら女性保険の方が必要性が高いと結論付けられるのですが、実は必ずしもそうとは言えないのです。

その理由は、女性保険は男女共通の医療保険より若干保険料が高いからです。

どの程度高くなるかは保険会社や加入時の年齢によって異なりますが、おおむね5~20%程度高くなります。

毎月の保険料にすれば数百円の違いですが、それを数十年支払い続けることになります。

そのため、保険期間全体での保険料の違いは数十万円程度となってきます。

このように、保険料面での差額が大きいため、保障の充実度と保険料の差額を天秤にかけて女性保険が必要かどうか結論を出す必要があります。

【結論】女性保険が必要なのはこんな人!

女性保険・医療保険それぞれどちらが必要か

ここまで医療保険の必要性からスタートして、女性保険の必要性を考えてきましたが、まとめると次のようになります。

女性保険の必要性が高いと考えられる方

次の3つの条件に当てはまる場合には、女性保険の必要性が高いといえます。

- 医療保険に入っていない

- 主に老後の医療費の自己負担に貯金で備えられる自信がない

- 多少保険料が高くなっても女性特有の疾病の保障を充実させたい

まず、全く医療保障を持っておらず、特に老後の医療費の自己負担額が心配な場合には、医療保険が必要となります。

その上で、多少保険料をプラスしても、女性特有の疾病時に手厚い保障を受けたい場合には、医療保険よりも女性保険の方の必要性が高い人だといえます。

医療保険の方の必要性が高いと考えられる方

もし、医療保障はほしいけど、保険料はできるだけ節約したいという場合には、女性保険ではなく医療保険の方の必要性が高い人だといえます。

女性疾病に対しての給付額は女性保険より少なくなりますが、医療保険でも女性特有の疾病に備えることは可能です。

そのため、保険料を節約したい場合には、医療保険の方を積極的に検討したいです。

ただ、女性特有の疾病への備えを重視したい場合には、ぜひ女性保険をおすすめします。

ご自分の希望や払える保険料をじっくりと考えてみて、女性保険が必要かどうかを判断してみてくださいね。

おすすめ女性保険と加入方法あれこれ

女性保険ランキング!(2019年版)

15種類以上の女性保険を、女性保障の充実度や保険料を基にランキングにまとめました。2019年で最もおすすめできる女性保険が分かります!

正常分娩が保障される保険

正常分娩(自然分娩)は病気やケガではないため、通常は女性保険で保障を受けることができません。ただ、ごく一部には保障が受けられる保険も存在します。

帝王切開と女性保険の関係

出産には自然分娩と帝王切開等がありますが、実は帝王切開を経験すると女性保険に加入しづらくなる可能性があります。女性保険と帝王切開の関係をご紹介します。

専門家の力を借りる3つのメリット

女性保険選びでは、専門家の力を借りて選ぶと付けられる保障の種類が増えるというメリットがあります。女性保険選びで専門家の力を借りるメリットを紹介します。