メットライフ生命のフレキシィ Sはおすすめですか?

色々な医療保険検討しているんですが、メットライフ生命の「フレキシィ S」に入るのはおすすめですか?

保険料は安いし、内容も充実しているみたいだし、何より複数の雑誌で専門家の方が絶賛しているのを読ンで気になっています。

こんにちは!

ファイナンシャル・プランナー兼サラリーマンのFP吉田です。

医療保険にはいくつか「定番」と言える人気商品があります。

メットライフ生命の「フレキシィ S(Flexi S)」はそういった人気医療保険の1つです。

そして実は、私が加入している医療保険もメットライフ生命のフレキシィ Sと同じものです。

(正確には、フレキシィ Sの前の「やさしくそなえる医療保険」ですが、基本的な内容はほぼ同じとなっています。)

人気のある医療保険の多くは、保険料が安く保障内容がバランスよくそろっていることが理由ですが、フレキシィ Sが人気である理由もまさにそこにあります。

ただ、保障内容のバランスが良いとは言っても、実際にどのような内容であるのかはしっかりと理解しておく必要があります。

そこでこのページでは、フレキシィ Sを検討している人や、おすすめの終身タイプの医療保険を知りたい方に向けて、フレキシィ Sの仕組みや保険料等を分かりやすくご紹介していきます。

それでは、始めます!

【2017年5月30日追記】

フレキシィ は2017年7月2日契約分から保障内容と保険料が変更されます。

(保険料は値上げとなるようです。)

現在の保障内容での申し込みを希望する場合には、早めに申し込む必要があります。

ネット申し込みの場合、口座振替なら6月30日入力分、クレジットカード払いなら6月23日入力分までが現在の内容での契約となります。

【2017年7月2日追記】

フレキシィがフレキシィSへと変更になりました。

特約の追加と保険料の変更があったため、変更を反映した内容に修正しました。

メットライフ生命「フレキシィ S」の基本情報

![]()

具体的な保障内容をご説明する前に、最初にフレキシィ Sの基本情報をご紹介します。

ちなみにですが、メットライフ生命は以前は「メットライフアリコ」という名前でした。

メットライフ生命の保険のパンフレットはさまざまな保険ショップにほぼ確実に置いてあります。

スヌーピーがマスコットとなっているため、目にしたことがある方も多いはずです。

そんな、フレキシィ Sの基本情報を見ていきましょう。

「フレキシィ S」の基本情報

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | 終身(亡くなるまで) | ||

| 保険料の払込期間 | ・60歳まで ・65歳まで ・終身 |

||

| 加入可能な年齢 | ・18歳~80歳 | 付ける保障により微妙に変動あり。 | |

| 加入申込み方法 | 郵送 | ○ | 選べるのは「シンプルタイプ」のみとなり、一部の特約保障を選択できない。 保険料の払込が終身払いしか選べない。 |

| インターネット | ○ | ||

| 対面加入 | ○ | 保険代理店など。 | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い |

||

| 保険料の払込免除制度 | 有り | ||

| 付帯サービス | T-PECの健康相談サービス | ||

| 資料がほしい場合 | メットライフ生命公式サイトから取り寄せ可能 | ||

「フレキシィ S」保障内容一覧

保障内容を見ていきましょう

ここからは、具体的に各保障内容を見ていきます。

以下で一覧で保障内容をご紹介し、それぞれの特徴や細かい説明は、次の項目で1つずつ行います。

なお、表内のリンクをクリックしていただくと、それぞれの詳しい説明まで移動します。

| 保障項目 | 保障金額の例 | 保障の概要 | |||

|---|---|---|---|---|---|

| 入院給付 5,000円なら |

入院給付 10,000円なら |

||||

| 主契約 | 入院給付 | 金額 | 5,000円 | 10,000円 | |

| 日数 | 60日 | 日帰り入院から対象 保障期間通算1,095日まで |

|||

| 手術 | 手術給付 | 入院:10万円 外来:2.5万円 |

入院:20万円 外来:5万円 |

健康保険適用の手術が対象 給付金額は定額型 |

|

| 放射線治療 | 10万円 | 20万円 | 60日間に1回を限度 | ||

| 骨髄ドナー | 5万円 | 10万円 | 保険期間全体で1回のみ | ||

| 特約 保障 |

先進医療特約 | 先進医療技術料と同額 +一時金5万円 |

保障期間通算2,000万円まで | ||

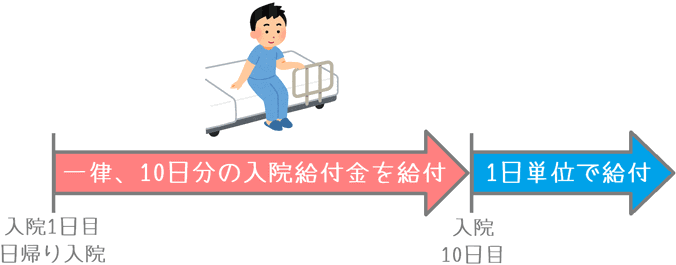

| 短期入院定額払特則 | 5万円 | 10万円 | 【2017年7月2日追加】 日帰り入院でも10日分の入院給付金が給付される |

||

| 通院給付特約 | 3,000円 | 6,000円 | 退院後180日以内の通院につき30日まで 保険期間通算で1,095日まで 入院のない通院は対象外 |

||

| 七疾病入院延長特約 | 5,000円 | 10,000円 | がん(悪性・上皮内がん)、心疾患、脳血管疾患、糖尿病、腎疾患、肝疾患、高血圧性疾患での入院時に保障日数無制限 | ||

| 三大疾病一時金 上皮内新生物一時金 |

50万円 上皮内がん:25万円 |

それぞれ1年に一度を限度 保険期間通算5回まで |

|||

| 三大疾病保険料払込免除特約 | 以後の保険料の支払い免除 | がん、心疾患、脳血管疾患がが対象。 条件は緩めな方 |

|||

| 死亡・高度障害一時金特約 | 100~200万円 | 災害または所定の感染症の場合は一時金額2倍 | |||

| 終身介護保障一時金特約 | 50~100万円 | 【2017年7月2日追加】 要介護2以上の該当 所定の要介護状態が180日以上継続 |

|||

| 終身介護保障一時金特約 | 50~100万円 | 【2017年7月2日追加】 初めて所定の認知症と診断されたとき (加入後181日目から保障) |

|||

| 健康祝い金特約 | 50,000円 | 100,000円 | 5年または10年以内に継続10日以内の入院給付の支払いがない場合が対象 | ||

主契約(基本保障)でのポイント!

主契約のポイント1入院給付

同一原因の入院でも181日間が空けば別入院とみなされる

入院給付は、同一原因による再入院の場合、入院給付日数が通算される場合があります。

しかし、フレキシィ Sでは、同一原因による入院であっても、180日以内の場合のみ通算されることとなっています。

そのため、同一疾病での入院を考えた際には、保障範囲がやや広いといえます。

主契約のポイント2手術給付

・給付額が手術内容で変わらない

・放射線治療給付が主契約で含まれている

手術給付では、手術内容によって給付金額が変わらない点は安心感があります。

手術内容によって3段階の金額設定があるものもありますが、受け取りの際に思っていたよりも金額が少ない、ということもあり得るため、金額が一律のものの方がおすすめです。

また、フレキシィ Sでは、手術給付の一部として「放射線治療給付」が付いています。

がんの治療のために放射線治療を受けた際等に給付金が支払われます。

もし古いがん保険で放射線治療給付が付いていない場合にその代わりをすることができますし、ついている場合でも重複して受け取ることができます。

この保障のみでがんに備えることはできませんが、主契約に含まれているため、幅広い手術に対しての安心感が持てます。

各特約保障の特徴やポイント!

特約保障のポイント1先進医療特約

一時金5万円が給付される

先進医療特約では、技術料と同額の給付金が通算2,000万円まで支払われる点は他の良くある先進医療特約と同様です。

ただ、フレキシィ Sの場合には、その給付金の他に一時金5万円が支払われます。

先進医療自体そう何度も受ける可能性のあるものではありませんが、若干厚い保障となっています。

ただし、主契約は終身保障でも、この特約は10年更新となっています。

現状は100円程度の特約料で付けることができますが、将来の更新の際には特約料が値上がりしている可能性もあります。

(とはいえ、私が見ている限りこの6年間、先進医療特約料に変動はありません。)

特約保障のポイント2短期入院定額払特則

日帰り入院でも10日分の入院給付金が受け取れる

短期入院定額払特則は、日帰り入院~10日目までの入院の場合に、入院給付金を10日間分受け取ることができる特則です。

2017年7月2日からのリニューアルで追加されました。

短期間の入院の場合、入院の準備費用などを考えると、家計からの持ち出しになることが多いです。

(実際に、以前私の父が短期入院をした際にも日用品の準備などで結構お金がかかりました。)

そうした事情に合わせて、他の医療保険では日帰り入院でも5~10日分の入院給付を受け取ることができるものが登場していました。

今回、メットライフ生命でもそういったニーズに合わせて新しい保障として追加されました。

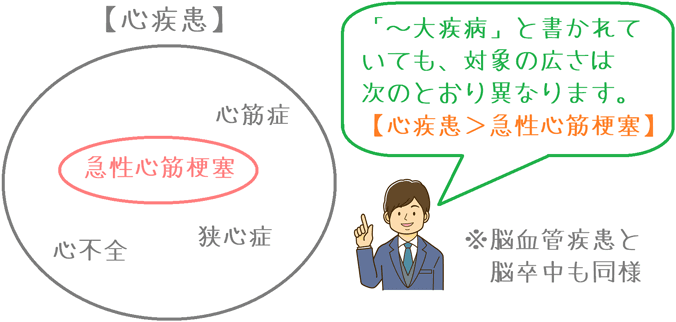

特約保障のポイント3七疾病入院延長特約

七疾病全てが入院日数無制限となり保障範囲が広い

最近の医療保険では基本保障として「三大疾病」や「七大生活習慣病」等で入院日数が延長されるものが多いですが、フレキシィ Sの場合は特約で付けるようになっています。

ポイントは、七疾病とは言っていますが、その指定の仕方が広範囲にわたるという点です。

例えば「心疾患」であれば、心臓に関する病気を幅広く対象としています。

医療保険によっては「急性心筋梗塞」となっているものもありますが、この場合、急性心筋梗塞は心疾患に含むため、心疾患の方が保障範囲が広くなっています。

このように「○○疾患」と指定をしてある場合、保障範囲が広めであるという点がポイントとなります。

ただし、そこまで手厚い保障が必要かはやや疑問

なお、保障内容が手厚いのは良いのですが、特約であるため、最初から主契約に含まれているものと比べるとやや割高感が出てしまいます。

また、最近では入院は短縮傾向にあるため、果たしてそこまで保障を厚くする必要があるかはやや疑問です。

傷病別の平均入院日数

| 傷病分類 | 平均入院日数 |

|---|---|

| 悪性新生物(がん) | 19.9日 |

| 心疾患(高血圧性のものを除く) | 20.3日 |

| 脳血管疾患 | 89.5日 |

| 糖尿病 | 35.5日 |

| 慢性腎不全 | 62.9日 |

| 肝疾患 | 25.8日 |

| 高血圧性疾患 | 60.5日 |

出典:厚生労働省『平成26年(2014)患者調査の概況』

入院に厚く備えたい場合にはおすすめの特約ですが、個人的には最初から入院の延長保障が主契約に含まれている「新CURE」等の方が良いかなとは思います。

(正確には、新CUREも特約で延長保障を付けていますが、パンフレットなどで提示されている保険料は最初からその分も含まれた保険料となっています。)

特約保障のポイント4三大疾病一時金・上皮内新生物一時金

・それぞれ1年に1回を限度に受けられる

・疾病の指定は「○○疾患」で広め

三大疾病一時金

がん(悪性新生物)、脳血管疾患、心疾患を対象に50万円の一時金が支払われます。

適用条件は次のとおりです。

| 疾病名称 | 1回目の給付条件 | 2回目以降の給付条件 |

|---|---|---|

| がん(悪性新生物) | 診断確定された時点 | 所定の手術、放射線治療、または抗がん剤治療を受けた場合 |

| 脳血管疾患 | 「所定の手術」または「継続20日以上の入院」 | |

| 心疾患 | ||

「がん(悪性新生物)」は、1回目はがんと診断確定された時点で給付が受けられます。

2回目からは「所定の手術、放射線治療、または抗がん剤治療」を受けた際が対象となります。

2回目の給付条件は、メットライフ生命のがん保険「ガードエックス」と同様であり、一時金特約の中では条件が良い方です。

がんは、入院せずに通院して放射線治療などを受けることも増えてきました。

そのため、入院に関係なく「治療」を基準として給付が受けられる点は良いです。

脳血管疾患、心疾患は、「所定の手術」または「継続20日以上の入院」が条件となっています。

他の医療保険の同様の保障に比べると、対象が「○○疾患」と広く指定されています。

上皮内新生物一時金

上皮内新生物(初期がん)の場合には、診断確定された場合、1年に一度を限度に通算5回まで給付が受けられます。

こちらは2回目以降でも条件は「診断確定」が条件となっています。

(そう何度も受け取りたくはありませんが…。)

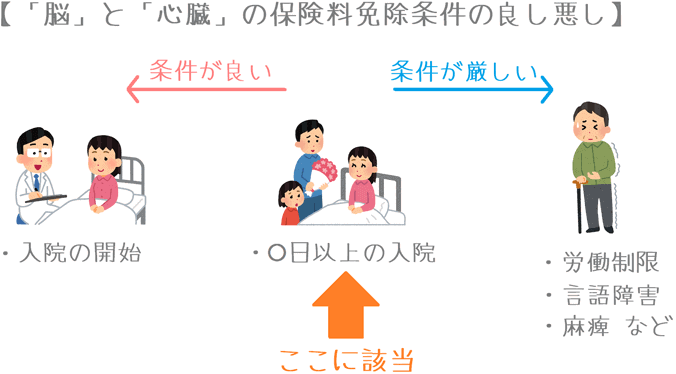

特約保障のポイント5三大疾病保険料払込免除特約

保険料払い込み免除の中では条件が緩やかな方

適用の条件は、先ほどの「三大疾病一時金」の場合と同じです。

がん(悪性新生物)、脳血管疾患、心疾患を対象に、それ以後の保険料の払込が免除されます。

適用条件も先ほどと同じで次のとおりです。

| 疾病名称 | 適用条件 |

|---|---|

| がん(悪性新生物) | 診断確定された時点(上皮内新生物は対象外) |

| 脳血管疾患 | 「所定の手術」または「継続20日以上の入院」 |

| 心疾患 |

こちらの条件ですが、三大疾病保険料払込免除は、他の医療保険と同様の特約と比べても適用条件が比較的緩めです。

他の医療保険では「60日以上の就労不能状態」が条件としてついているものもあります。

そのため、フレキシィ Sに入るならつけておきたい特約です。

(ただし、条件の緩やかさは、あいおい生命の「&LIFE 新医療保険Aプラス」の方が上です。)

ただし、この特約はインターネット・郵送での加入では付けることができません。

付ける際には、代理店等の店頭で加入する必要があります。

特約保障のポイント6健康祝い金特約

祝い金特約にしては珍しく「払い損」になりにくい

最後は、5年または10年ごとに生存していたら祝い金がもらえる「健康祝い金」特約です。

初めにお伝えしておきますと、私はこうした「祝い金」特約は不要と考えています。

理由は、その分保険料が高くなるからです。

ただ、フレキシィ Sの祝い金特約はまだ良心的な方で、保険料以上の祝い金を受け取りやすい設定になっています。

というのも、5年ごとの受け取りであれば3回健康祝い金を受け取れば元が取れる計算になるからです。

フレキシィ Sの祝い金特約では、給付条件に該当すると、5年ごとに入院給付金の10倍の健康祝い金を受け取ることができます。

(入院給付金5,000円の場合5万円)

この特約を付けるための特約料は、5年でおおむね3万円前後となります。

そのため、3回受け取れば元が取れるのです。

とは言え、毎回の保険料が500円程度高くなりますので、付けるかどうかはしっかり検討したいです。

フレキシィ Sの年齢・性別ごとの保険料

医療保険の加入者が伸びており、生命保険各社は安い保険料で良い医療保険を販売するようになりました。

そのため、保険料も医療保険選びの重要な比較ポイントです。

そこで、年代性別ごとに、フレキシィ Sの保険料をご紹介します。

保険料を計算するにあたっては、基本的な保障内容となる次の条件で行っています。

- 保険料払込:終身払い

- 入院:1日5,000円、60日型

- 特約:先進医療特約のみ

なお、この条件での加入可能年齢は、男性29歳から、女性24歳からとなります。

(最低保険料の1,500円に満たないため)

また、がんに備えるために「三大疾病一時金:50万円」と「上皮内新生物一時金:25万円」を付けた場合の保険料を()書きで紹介します。

フレキシィ Sの年齢・性別ごとの保険料

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 20歳 | 加入不可 (1,972円) |

加入不可 (2,447円) |

| 25歳 | 加入不可 (2,302円) |

1,542円 (2,857円) |

| 30歳 | 1,577円 (2,722円) |

1,632円 (3,242円) |

| 35歳 | 1,812円 (3,237円) |

1,757円 (3,687円) |

| 40歳 | 2,102円 (3,887円) |

1,957円 (4,242円) |

| 45歳 | 2,537円 (4,772円) |

2,242円 (4,922円) |

| 50歳 | 3,062円 (5,887円) |

2,597円 (5,742円) |

| 55歳 | 3,712円 (7,197円) |

3,027円 (6,747円) |

| 60歳 | 4,512円 (8,702円) |

3,582円 (7,957円) |

| 65歳 | 5,472円 (10,517円) |

4,332円 (9,297円) |

「フレキシィ S」のメリットとデメリット

フレキシィ Sのメリット

- 保険料が多くの医療保険の中でも安い部類

- 先進医療給付に一時金が付いている

- 保険料払込免除の「三大疾病」の範囲が広く、条件も緩やかな方

- 三大疾病一時金の「がん」の要件が治療を基準としたものになっている

- 健康相談サービスが付いている

メリット1保険料が多くの医療保険の中でも安い部類

メリットの1つ目は、保険料の安さです。

フレキシィ Sは、数多くある医療保険の中でも、保障内容がバランスよく保険料が安い部類に入ります。

パンフレットに掲載されている保険料で言えば、最も安いといっても良いでしょう。

ただし、保険料が安いのは「七大疾病入院延長」が特約となっており、主契約に含まれていないからです。

他の医療保険では、「三大疾病入院延長」などで主契約に含まれているため、フレキシィ Sより若干高くなっています。

ただこれは、自分で必要であれば後から付ければ良いということなので、自由度が高いという意味では決して悪いことはありません。

なお、他の同水準の医療保険と保険料を比べてみると次のような感じとなります。

| 年齢性別 | メットライフ生命 フレキシィ S |

チューリッヒ生命 終身医療保険プレミアムDX |

オリックス生命 新CURE |

ひまわり生命 新・健康のお守り |

|---|---|---|---|---|

| 30歳男性 | 1,577円 | 1,557円 | 1,582円 | 1,571円 |

| 30歳女性 | 1,632円 | 1,587円 | 1,707円 | 1,761円 |

保険料計算条件:入院給付5,000円、60日 特約:先進医療のみ 終身払い

メリット2先進医療給付に一時金が付いている

メリットの2つ目は、先進医療給付の一時金です。

フレキシィ Sでは、先進医療を受けた際に5万円の一時金も支払われます。

先進医療による治療を実施している病院はどこにでもあるわけではないため、先進医療の種類によっては交通費などの出費がある場合もあります。

一時金は、そうした出費に充てることができます。

そのため、一時金が付いていないものに比べると、自分の手出し金が少なくなるというメリットがあります。

メリット3保険料払込免除の「三大疾病」の範囲が広く、条件も緩やかな方

メリットの3つ目は、保険料払込免除の対象と条件です。

詳しくは先程ご説明したとおりですが、フレキシィ Sでは三大疾病による保険料払込の条件が他のものと比べてかなり緩やかです。

万一の場合に保険料の支払いが必要なくなるというのは、金銭面での安心につながるメリットであるといえます。

メリット4三大疾病一時金の「がん」の要件が治療を基準としたものになっている

メリットの4つ目は、三大疾病一時金のがんの2回目以降の給付条件です。

先ほど特約のところでもご説明したとおり、がんの治療では入院を伴わない通院での治療が増えてきています。

そのためがん保険は、「治療」を基準に一時金を支払うものが増えてきています。

その治療方針の進化にあわせて、フレキシィ Sの三大疾病一時金特約では、がんの2回目以降の給付条件が「治療」を基準としたものとなっています。

この点は、同社のがん保険と同等の水準であり、メリットであるといえます。

メリット5健康相談サービスが付いている

メリットの5つ目は、健康相談サービスの存在です。

フレキシィ Sには、ティーペック社が提供する次の2つの健康相談サービスが付いています。

- 医療従事者による24時間電話相談サービス

- 専門医によるセカンドオピニオン(再診察)サービス

こちらは、個人で加入すると年間129,600円程度かかるものですが、フレキシィ Sに加入していれば無料で利用することができます。

最近では、このサービスが付いている保険は増えましたが、私が医療保険に入った2012年ころはかなり限定的でした。

その後、多くの保険に付帯されるようになったということは、それだけ魅力的なサービスだからだと言えるでしょう。

ちなみに、医療従事者による電話相談サービスは、赤ちゃんの事を聞くのに利用されることが多いようです。

確かに、急に赤ちゃんに何かあった時に、24時間電話で医療従事者に相談できるのはありがたいですよね。

フレキシィ Sのデメリット

- 七大疾病の入院日数無制限ほどの手厚い保障の必要性

デメリット七大疾病の入院日数無制限ほどの手厚い保障の必要性

フレキシィ Sのデメリットは、七大疾病での入院保障に関してです。

こちらの特約の説明でも触れましたが、最近では入院日数はどんどん短縮されています。

先程の七大疾病の平均入院日数を表を見ていただくと分かるとおり、脳血管疾患の89.5日以外はほぼ60日以内に収まっています。

確かに長い保障があれば安心なのですが、無制限までは必要ないのではないかと思ってしまいます。

そのため、脳血管疾患を含むいわゆる「三大疾病」のみを日数無制限にして、他の疾病は+60日にするというような、間のプランがあれば良かったかなと感じます。

【結論】フレキシィ Sはどんな人におすすめの医療保険?

さて、ここまでご紹介してきたフレキシィ Sですが、入院時の保障を重視して検討中の方におすすめできる医療保険の1つです。

おすすめできる理由は、保険料の安さと保障内容のバランスにあります。

先程、デメリットで挙げた「七大疾病入院延長特約」の事はありますが、それでも保険料は十分安い水準となっています。

また、一時金特約を付けてがん保険の代わりに使うのにも向いています。

というのも、診断一時金のがんの場合の2回目の給付条件が「治療」を対象としてものとなっており、「入院」を対象としたものよりも条件面が良いためです。

給付条件は、同社のがん保険と同水準のため、フレキシィ Sだけでがんへの備えも行うことができるでしょう。

フレキシィ Sはどんな人に特におすすめ?

フレキシィ Sは医療保険を検討中の方におすすめではありますが、もう少し具体的に挙げると次のような方になります。

- 「放射線治療給付」のないがん保険に加入している

- 医療保険だけでがん治療にも備えたい

- 医療保険で入院時の保障を重視したい

- 保険料の払込免除を重視したい

- ちょっとした楽しみとして「祝い金」のある医療保険に入りたい

フレキシィ Sは、主契約がシンプルであるため、他の保障への上乗せとして安く加入したい場合や、特約をプラスしてしっかりと加入したい場合など、どちらにも対応することができます。

おすすめできる水準の医療保険はどれもわずかな違いであるため選ぶのが悩ましいところですが、ぜひじっくりと検討して納得できるものを選んでみてください。

そうすることで、いざ医療保険を使う場面が来ても、保障内容が分からず不安になることが無くせるはずです。

ぜひ、良い医療保険を見つけて、入院時の大きな安心を確保してくださいね。

【参考】私が医療保険を選んだ際の流れを紹介します

医療保険は種類が多くて選ぶのがちょっと難しいですよね。

私と妻が実際に保険選びで行った手順を紹介しますので、ご参考になればと思います。

- 何のために保険に入りたいかをハッキリさせる

- 専門家におすすめの医療保険を聞く

- 自分なりに他の保険と比較検討する

- 保障内容に納得できたら加入する

手順①

何のために保険に入りたいかをハッキリさせる

まずは、何のために保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 病気やケガに備えたい

- 結婚をしたり、子供が生まれたりして家族が増えた

- 老後の入院が不安だ…

- 家を買うから保険のことも考えたい…

手順②

専門家におすすめの医療保険を聞く

次に、考えた「保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、その目的に合う保険を専門家の視点で教えてもらえます。(無料で相談できます。)

なお、私は数多く相談してみた結果、保険見直し本舗で医療保険に入りました。(有名なところですね)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分なりに比較検討してみてください。

紹介されていない他の医療保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

保障内容に納得できたら加入する

あとは、保障内容に納得ができたら加入します。

ただ、もし「今はやっぱり入らなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私は他の意見も聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが加入後にも安心できる医療保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私と妻が実際に医療保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私と妻が医療保険加入前に利用した『無料の保険相談』ランキング!

おすすめ医療保険と加入方法あれこれ

医療保険ランキング!(2019年版)

25種類以上の医療保険を、保障内容の充実度や給付条件を基にランキングにまとめました!これを見ていただければ2019年の最もお得な医療保険が分かります。

『楽天生命ロング』を解説!

超長期保障に備えるための医療保険と言えば「楽天生命ロング」です。クセのある医療保険ですが、うまく活用することで手厚い長期入院保障が実現できます。

オリックス生命『新CURE』を解説!

安く医療保障を確保する際に候補となるのが「新CURE」です。雑誌のランキングで常に上位に選ばれ人気です。新CUREの特徴やメリット・デメリットを解説します。

医療保険選びで使った保険相談ランキング!

私と妻が、医療保険探しの際実際に相談した複数の無料保険相談サービスをランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!