ひまわり生命の「新・健康のお守り」ってどうですか?

色々な医療保険を検討していて、損保ジャパン日本興亜ひまわり生命の「新・健康のお守り」が気になっています。

色々な特約があって保障がしっかりしていると聞いたんですが、おすすめの医療保険ですか?

あと、できれば保険料は安い方が良いんですが、その辺はどうでしょうか?

こんにちは!

ファイナンシャル・プランナー兼サラリーマンのFP吉田です。

ひまわり生命の「新・健康のお守り」は、確かにオプション(特約)がかなり多く、さまざまな保障を選ぶことができます。

ただ、残念ながら加入はおすすめできません。

理由は、メインの入院保障が中途半端である点と、「三大疾病」で上皮内新生物(初期がん)が保障対象外である点などです。

他にもあるのですが、色々とマイナス要因が大きいため、おすすめはできないと考えています。

ただ、実際にさまざまな保障が付いているのは間違いありません。

このページでは、ひまわり生命の「新・健康のお守り」のことを検討している方に向けて、保障内容や、私が内容を検証してみて感じたデメリットなどをご紹介していきます。

「新・健康のお守り」の特徴!

- 男性の保険料は安めだが、女性の保険料は普通

- 手術給付では、倍率給付(Ⅰ型)か定額給付(Ⅱ型)を選べる

- 入院給付に三大疾病での入院の「通算」無制限が付いているが必要性は疑問

- がん診断一時金特約の2回目以降の給付条件が良い

- ただし、がん関係の特約では「上皮内新生物」が保障対象とならないのは残念

- 三大疾病の保険料払込免除条件は厳しい

ひまわり生命「新・健康のお守り」の基本情報から

![]()

保障内容のお話に入る前に、まずは「新・健康のお守り」の基本情報をご紹介します。

なお、保険会社の名前が「損保ジャパン日本興亜ひまわり生命」ととても長いので、以下では「ひまわり生命」と呼びます。

さて、そんなひまわり生命の「新・健康のお守り」の基本情報を見ていきましょう。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | ・終身(亡くなるまで) | ||

| 保険料の払込期間 | ・10年払い(短期払い) ・55歳まで ・60歳まで ・65歳まで ・70歳まで ・75歳まで ・80歳まで ・終身払い |

||

| 加入可能な年齢 | ・0歳~75歳 | ||

| 加入申込み方法 | 郵送 | ○ | 加入できる特約内容が限定される |

| インターネット | × | ||

| 対面加入 | ○ | 保険ショップなど | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い ・郵便振替※ |

※半年払い、年払いのみ | |

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い |

||

| 保険料の払込免除制度 | 有り | ||

| 付帯サービス | ・健康相談サービス ・介護応援サービス |

||

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

「新・健康のお守り」保障内容一覧

続いては、具体的に保障内容を見ていきます。

まずは、主契約と特約事項を一覧でご紹介します。

その上で、特筆すべき特徴などがあれば、次の項目で個別にご紹介します。

なお、一覧表内のリンクをクリックしていただくと、その項目まで移動することができます。

| 保障項目 | 保障金額の例 | 保障の概要 | |||

|---|---|---|---|---|---|

| 入院給付 5,000円なら |

入院給付 10,000円なら |

||||

| 主契約 | 入院給付 | 金額 | 5,000円 | 10,000円 | |

| 日数 | ・60日 | ・日帰り入院から対象 ・保障期間通算1,000日まで 三大疾病では通算が無制限 |

|||

| 手術 | 手術給付 | 【Ⅰ型】 ・2.5万円 ・5万円 ・10万円 ・20万円 【Ⅱ型】 一律2.5万円 |

【Ⅰ型】 ・5万円 ・10万円 ・20万円 ・40万円 【Ⅱ型】 一律5万円 |

・60日間に1回を限度 ・給付金額は倍率型 ・放射線治療も手術に含む |

|

| 骨髄ドナー | 10万円 | 20万円 | 1回を限度 | ||

| 特約 保障 |

先進医療給付金 | 先進医療技術料と同額 | 通算2,000万円まで | ||

| 三大疾病支払日数無制限特則 | 5,000円 | 10,000円 | 三大疾病での1入院あたりの保障日数が無制限となる | ||

| 七大生活習慣病追加給付特則 | 5,000円 | 10,000円 | ・1入院あたりの保障日数を+60日延長 ・主契約とあわせて通算1,000日まで |

||

| 医療用がん入院特約 | ・入院1日あたり 10,000円上乗せ |

・主契約の入院給付に上乗せ ・1入院60日まで ・通算無制限 |

|||

| 医療用退院給付特約 | ・入院20~59日 25,000円 ・入院60日~ 50,000円 |

・入院20~59日 50,000円 ・入院60日~ 100,000円 |

入院給付の対象となる20日以上の入院をして退院した場合に給付 | ||

| 医療用女性疾病入院特約 | ・入院1日あたり5,000円上乗せ | ・女性特有の疾病、全てのがん(上皮内含む)、女性に多い疾病が対象 ・主契約の入院給付に上乗せ ・1入院60日まで ・通算無制限 |

|||

| 医療用特定疾病診断保険料免除特約 | 以後の保険料の支払い免除 | 【対象】 ・がん(悪性新生物) ・急性心筋梗塞 ・脳卒中 |

|||

| 医療用三大疾病入院一時金特約 | 2.5万円 ~ 100万円 |

5万円 ~ 200万円 |

・入院を開始した時点で一時金が支払われる ・2年のインターバルは必要だが回数は無制限 【対象】 ・がん(悪性新生物) ・急性心筋梗塞 ・脳卒中 |

||

| 医療用がん診断給付特約 (がん診断一時金) |

・2.5~50万円 ・75万円 ・100万円 |

・5~100万円 ・150万円 ・200万円 |

上皮内新生物(初期がん)は対象外 | ||

| 医療用がん外来治療給付特約 (がん通院保障) |

5,000円 | 10,000円 | ・「がん診断一時金」の支払い要件に該当してから1年間(うち120日)を対象 ・1年経過後、治療が延長される場合は1年ずつ延長 |

||

| 無事故割引特則 (だんだん割) |

5年ごとに保険料10%オフ | 5年ごとに5日以上の入院給付金の支払いがなければ保険料が10%割り引かれる | |||

新・健康のお守りでの「三大疾病」について

まず、この保険の「三大疾病」の扱いについてご説明しておきます。

この保険のご説明の中で「三大疾病」と言った場合には、次の3つのものを指します。

- がん(悪性新生物)

- 急性心筋梗塞

- 脳卒中

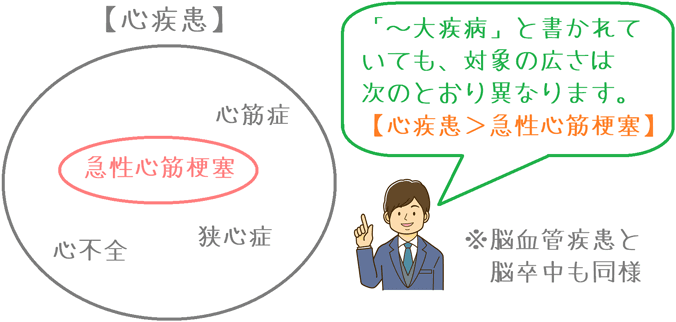

「新・健康のお守り」では、「がん」と言った場合に「上皮内新生物(初期がん)」を含みません。

また、がん以外の2つの保障については、「急性心筋梗塞」と「脳卒中」というように疾病が限定されているため、「心疾患」や「脳血管疾患」となっている医療保険に比べると対象範囲が狭くなっています。

「三大疾病」の指定範囲の違い

主契約(基本保障)でのポイント!

主契約のポイント1入院給付

三大疾病の保障は入院日数「通算」無制限である点に注意

まずは入院給付です。

入院給付では、病気とケガ、それぞれで1入院あたり60日を限度として、保険期間全体で1,000日まで保障されます。

そして、三大疾病に対しては保障の強化があるのですが、ちょっとここが紛らわしいです。

この入院給付での三大疾病での強化内容は、保険期間を通しての通算日数が無制限になるというものです。

1入院あたりの保障日数が無制限になるわけではありません。

1入院あたりの保障日数が無制限になるのは、特約の「三大疾病支払日数無制限特則」を付けた場合です。

この点は、他の医療保険と保障強化のされ方が違います。

ご注意ください。

主契約のポイント2手術給付

倍率型か定額型を選べるが定額型は金額少なめ

手術給付は、次の2つの中から選択することができます。

- Ⅰ型:倍率型:入院給付の40倍、20倍、10倍、5倍(手術内容による)

- Ⅱ型:定額型:入院給付の5倍

通常当サイトでは、手術給付は定額型をおすすめしています。

(倍率型はいざ手術内容が分かるまで金額が確定せず、ただでさえ不安な手術前に金銭面の不安がぬぐえないからです。)

ただし、この保険の手術給付の定額型(Ⅱ型)は、給付金額が他の定額型の医療保険に比べて圧倒的に少ないです。

そのため、この保険で手術給付を選択する際には、Ⅰ型を選んだ方が安心感はあるでしょう。

各特約保障のポイント!

特約保障のポイント1三大疾病支払日数無制限特則

この特約を付けることで三大疾病の入院日数が無制限となる

特約の1つ目は「三大疾病支払日数無制限特則」です。

こちらが、先ほど主契約の入院給付のところでご紹介したものです。

この特約を付けることで、三大疾病で入院した際の1入院あたりの保障日数が無制限となります。

ただ実は、いわゆる三大疾病での実際の入院日数はそこまで長くありません。

最も長いものでも、脳血管疾患(この保険では「脳卒中」)の89.5日です。

傷病別の平均入院日数

| 傷病分類 | 平均入院日数 |

|---|---|

| 悪性新生物(がん) | 19.9日 |

| 心疾患(高血圧性のものを除く) | 20.3日 |

| 脳血管疾患 | 89.5日 |

出典:厚生労働省『平成26年(2014)患者調査の概況』

保障日数を無制限にすると、保障が厚くなりますからその分保険料は高くなります。

そのため、三大疾病への入院給付は無制限保障のものではなく、入院日数をプラスするものの方が良いです。

そういう意味で、入院日数を伸ばすための特約では、次の「七大生活習慣病追加給付特則」の方が良いでしょう。

特約保障のポイント2七大生活習慣病追加給付特則

「三大疾病」よりも対象となる疾病の範囲が広がる

続いては、すぐ上で名前を挙げた「七大生活習慣病追加給付特則」です。

こちらのポイントは2つあります。

ポイント1

1つ目のポイントは、対象の疾病の入院給付の延長日数が無制限ではなく+60日であるという点です。

主契約の入院給付とあわせて120日まで保障されるようになります。

先ほどご説明したとおり、むやみやたらに無制限にするものよりも保険料が抑えられ、かつ延長保障の恩恵にもあずかれます。

2つ目のポイントは、「三大疾病」よりも保障の範囲が広いということです。

これは、単純に七大疾病だから数が多いというわけではありません。

次の表のとおり、七大疾病では三大疾病よりも「心臓」と「脳血管」に関する疾病の範囲が広がっています。

特約での「三大疾病」と「七大疾病」の対象の違い

| 疾病 | 三大疾病 | 七大疾病 | |

|---|---|---|---|

| がん (悪性新生物) |

○ | ○ | |

| 心臓 | 心疾患 (対象範囲:広) |

× | ○ |

| 急性心筋梗塞 (対象範囲:狭) |

○ | × | 脳血管 | 脳血管疾患 (対象範囲:広) |

× | ○ |

| 脳卒中 (対象範囲:狭) |

○ | × | |

| 糖尿病 | × | ○ | |

| 高血圧性疾患 | × | ○ | |

| 腎疾患 | × | ○ | |

| 肝疾患 | × | ○ | |

このように、「七大生活習慣病追加給付特則」は、延長日数の合理性+対象範囲の広さという点でメリットがあります。

そのため、入院保障を延長するなら「三大疾病」ではなく、こちらの特約をおすすめします。

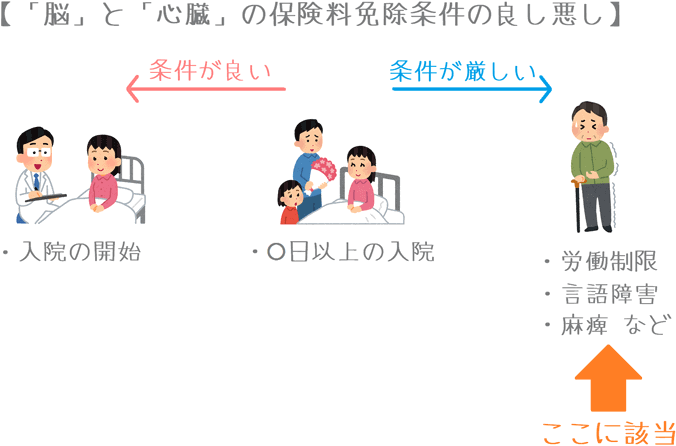

特約保障のポイント3医療用特定疾病診断保険料免除特約

「急性心筋梗塞」と「脳卒中」の条件が厳しい方

続いては、「医療用特定疾病診断保険料免除特約」です。

名前が長いですが、こちらはいわゆる保険料の払込免除です。

対象は「三大疾病」です。

ただ、条件は3つの疾病で異なり次のとおりとなっています。

| 疾病名称 | 条件 |

|---|---|

| がん | 悪性新生物と診断確定。(上皮内がんは対象外) |

| 急性心筋梗塞 | 60日以上労働の制限を必要とする状態が続いたと医師が判断。 |

| 脳卒中 | 60日以上「言語障害」「運動失調」「麻痺」などの他覚的な神経学的後遺症」が継続したと医師が診断。 |

この条件の場合、「急性心筋梗塞」と「脳卒中」で「60日以上」という条件がありますが、これは医療保険の保険料免除の中でも条件が厳しい方です。

そのため、あえてこの保険料払込免除を付けるのは躊躇われます。

なお、条件が優しい保険料免除がある医療保険は、あいおい生命『&LIFE新医療保険Aプラス』です。

こちらは、「がん」の条件は同じですが、「心疾患」と「脳血管疾患」の場合に、治療を目的とした入院が開始されれば保険料が免除となります。

60日制限はありません。

特約保障のポイント4医療用がん診断給付特約(がん診断一時金)

がん保険と同水準の一時金特約

こちらは、いわゆるがん保険の「診断一時金」と同じものです。

給付条件は、がん(悪性新生物)と診断確定されることです。

給付は2年に一度が限度となりますが、保険期間を通しての給付回数に制限はありません。

また、多くの医療保険の「がん診断一時金特約」は、1回目は「診断確定」が条件でも、2回目の受け取りから「入院」が条件となり、条件が厳しくなるものが多いです。

しかし、「新・健康のお守り」はそうではありません。

2回目でも「診断確定」が条件となるため受け取りやすいです。

(何度も受け取りたいものではありませんが、金銭面の助けになってくれるので条件が緩い方がありがたいです。)

この条件は、ひまわり生命のがん保険と同等の条件となっています。

「初期がん」は対象外

ただ1つ気がかりなのは、上皮内新生物(初期がん)」は対象外であるという点です。

他の医療保険の「がん診断一時金特約」では、上皮内新生物も対象となるものもあるため、そういったものと比べるとマイナスポイントとなってしまいます。

この保険でがんに備える場合には、どうしても気がかりな点となってしまいます。

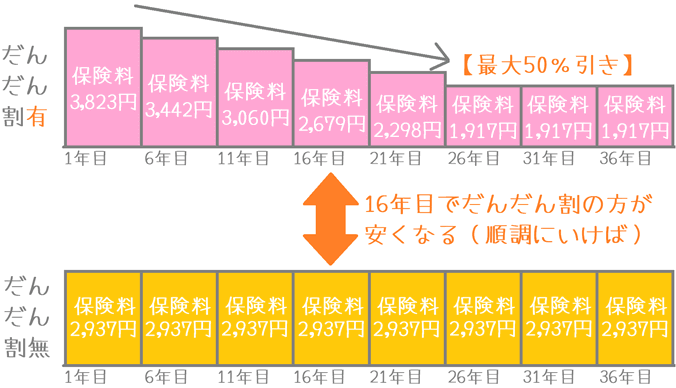

無事故割引特則(だんだん割)

保険料が安くなる特約だが、必ずしも付けた方が良いとは言えない

「無事故割引特則」とは、ひまわり生命の特徴的な特約です。

通称「だんだん割」という名前で紹介されていることもあります。

だんだん割ですが、5年間で5日以上の入院給付金受け取りがなかった場合に10%保険料を割り引くというものです。

この10%割引は、一度適用されたら元の保険料に戻ることはなく、最高で5回まで受けることができます。

そのため、最大で保険料が50%オフ(半額)になります。

加入時の保険料は高めになる

ただし、加入時点の保険料は、だんだん割を付けなかったものよりも高い保険料からスタートとなります。

もし一度も割引が受けられなければ、結局高い保険料を支払い続けることになります。

だんだん割を付けた場合の保険料が、付けなかった場合の保険料より安くなるためには、3回割引を受ける必要があります。

すなわち、最短でも15年経過するまではだんだん割を付けた方が保険料が高いということになります。

「だんだん割」の有無による保険料の違い

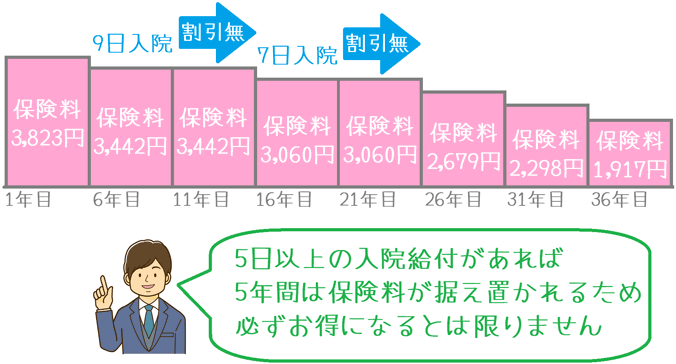

なお、上の図のだんだん割は、あくまで割引がうまくいった場合です。

途中で、5日以上の入院給付の受け取りがあれば、次の5年間は保険料が据え置かれます。

すると、なかなか保険料が下がらないという事態も起こりえます。

だんだん割で保険料が下がりづらい場合の例

このような事態もあり得るため、保険を使う可能性の低い若い内の加入ならつけておいても大丈夫そうです。

反対に、保険を使う可能性が上がってくる中高年での加入なら、付けない方が良いでしょう。

「新・健康のお守り」年齢・性別ごとの保険料

さて、ここからは「新・健康のお守り」の年代・性別ごとの保険料を見ていきます。

なお、「新・健康のお守り」では特約がかなり多いですが、他の医療保険との比較をしやすくするため、次の条件で計算を行います。

保険料計算条件

- 保険料払込:終身払い

- 入院:1日5,000円、60日型

- 手術:Ⅰ型(倍率型)

- 特約:先進医療特約+七大生活習慣病追加給付特則

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 20歳 | 加入不可※ | 加入不可※ |

| 25歳 | 加入不可※ | 1,717円 |

| 30歳 | 1,617円 | 1,877円 |

| 35歳 | 1,882円 | 2,038円 |

| 40歳 | 2,222円 | 2,259円 |

| 45歳 | 2,667円 | 2,585円 |

| 50歳 | 3,212円 | 2,962円 |

| 55歳 | 3,892円 | 3,445円 |

| 60歳 | 4,732円 | 4,021円 |

| 65歳 | 5,767円 | 4,737円 |

※20歳以上では、保険料が1,600円以上でないと加入できないため

「新・健康のお守り」のメリットとデメリット

メリット

- 保険料が安い水準

- 医療用がん診断給付特約(がん診断一時金)の2回目の給付条件が優しい

- だんだん割で保険料が安くなる可能性がある

- 健康・生活応援サービスが付いている

メリット1保険料が安い水準

メリットの1つ目は、保険料の安さです。

医療保険はここ数年価格競争のような状態になっており、保険料がかなり下がっています。

「新・健康のお守り」も一番安いとまではいきませんが、それでも安い部類に入ります。

ただし、女性の保険料は少し高めです。

他に、保険料が安めの医療保険と比べてみると次のようになります。

(保障内容はできるだけそろえていますが、厳密には全く同じではありません。)

| 年齢性別 | ひまわり生命 新・健康のお守り |

チューリッヒ生命 終身医療保険プレミアムDX |

メットライフ生命 フレキシィS |

オリックス生命 新CURE |

|---|---|---|---|---|

| 30歳男性 | 1,617円 | 1,557円 | 1,577円 | 1,582円 |

| 30歳女性 | 1,877円 | 1,587円 | 1,632円 | 1,707円 |

保険料計算条件:入院給付5,000円、60日 特約:先進医療のみ(新・健康のお守りのみ+「七大疾病延長保障特約」) 終身払い

メリット2医療用がん診断給付特約(がん診断一時金)の2回目の給付条件が優しい

メリットの2つ目は、いわゆる「がん一時金特約」の2回目の条件が優しいという点です。

特約のところでもご説明しましたが、2回目の受け取り条件が「診断確定」である点は、がん保険並みに手厚いです。

他の医療保険の一時金特約ではほぼみられない条件となっています。

この点は大きなメリットです。

ただ、「上皮内新生物(初期がん)」が対象外な点は惜しいです。

メリット3だんだん割で保険料が安くなる可能性がある

メリットの3つ目は、だんだん割の存在です。

うまく割引が受けられれば、加入から25年後には保険料が半額になります。

ただ、先ほどもご説明したとおり、次のような条件もあるため、手放しでは喜べません。

- 入院給付の受け取りがあると次の5年間は割り引かれない

- スタートの保険料が高め

あくまで、健康に自信のある若い方が加入時につければ大きなメリットが得られるでしょう。

メリット4健康・生活応援サービスが付いている

メリットの4つ目は、付帯サービスとして無料の健康・生活応援サービスが付いているという点です。

このサービスでは、基本は電話相談となり、必要に応じて医師の紹介や検査機関の紹介を受けることができます。

なお、内容は医療に関するものに限らず、次の3つの軸で相談サービスを利用することができます。

- 健康・医療:健康相談、医師との電話相談、セカンドオピニオンの案内など

- 人間ドック:PET検・人間ドック予約サービス、郵送検査サービスなど

- 日常生活:介護相談、家事代行紹介、税務相談など

こうした相談を、無料で行うことができます。

(相談の内容によっては有料となる場合もあるようです。)

なお、相談はひまわり生命が直接受けるのではなく、提携先の「SOMPOリスケアマネジメント株式会社」が受け付けます。

以前は、「ティーペック」と提携していましたが、途中から提携先が変更となりました。

デメリット

- 主契約の入院給付の「三大疾病で通算無制限」の必要性

- 基本的に上皮内新生物(初期がん)が保障対象とならない

- 保険料払込免除の条件が厳しい

デメリット1主契約の入院給付の「三大疾病で通算無制限」の必要性

デメリットの1つ目は、主契約の入院給付に存在する「三大疾病での入院日数通算無制限」の必要性についてです。

入院給付の項目でもご説明しましたが、主契約の入院給付には、三大疾病になった際、保険期間を通しての入院日数が通算無制限になるという保障があります。

ただ、この保障の必要性ついては疑問です。

1入院あたりの保障日数が無制限になるのならわかるのですが、あくまで、通算保障日数です。

通常で通算1,000日までの保障が付いているため、それで足りなくなる事態はあまり想定されません。

また、特約で「三大疾病の1入院あたり無制限保障」が存在するのであれば、そちらにまとめても良かったと感じます。

主契約に中途半端な三大疾病の保障が付いていなければ、保険料がもっと安くなったのではないかと思います。

デメリット2がん特約で上皮内新生物(初期がん)が対象とならない

デメリットの2つ目は、上皮内新生物(初期がん)が保障の対象とならないという点です。

「新・健康のお守り」の三大疾病やがん関係の特約で「がん」と言った場合には、初期のがんである「上皮内新生物」が対象となりません。

対象となるのは、「悪性新生物」という通常のがんのみです。

(「医療用女性疾病入院特約」を除く。)

この保険はがん保険ではないため、上皮内新生物までは保障しきれないのかもしれません。

ただ、他社で上皮内新生物も保障対象とする医療保険がある以上、この点は大きなデメリットであると感じます。

私だったら、上皮内新生物が対象とならないという時点で、この保険でがん関係の特約は付加しません。

デメリット3保険料払込免除の条件が厳しい

デメリットの3つ目は、保険料払込免除の条件が厳しいという点です。

三大疾病を対象とした保険料払込免除特約は、さまざまな医療保険にあります。

ただ、その中でも「新・健康のお守り」の保険料免除条件は厳しい方です。

せっかく保険料払込免除を付けるのであれば、少しでも適用を受けやすいものを付けたいです。

そんな中、この保険での条件はかなり厳しい方であるため、どうしても気になってしまいます。

【結論】「新・健康のお守り」のおすすめ度は?

さて、ここまでご紹介してきた「新・健康のお守り」ですが、残念ですが、加入はおすすめしません。

理由はさまざまあるのですが、「デメリット」で挙げた3つを含め、マイナス要因が大きいためです。

保険料が安い中、入院給付に三大疾病の保障は付いていますが、保障が強化されるのはあくまで「通算日数」という中途半端なものです。

また、各種特約で「がん」と言った際に「上皮内新生物」を含まない点、保険料払込免除の条件が厳しい点は大きなマイナスです。

そうであれば、条件面が優しく、保険料も同水準である他の医療保険を選びたいです。

悪性新生物に対しての保障は良い

ただ、がん診断一時金2回目の受け取りが診断確定時であったり、通院保障の対象期間が長かったりと、悪性新生物に対しての保障は手厚いです。

そのため、上皮内新生物も保障対象となるがん保険に入っている方が、追加で医療保険に入る場合には選択肢に加えてみてみ良いでしょう。

医療保険を検討する際には、さまざまなものを比較することで違いが見えてきます。

ぜひ、他の医療保険も比較検討してみて、ご自分の希望に合う医療保険を選んでくださいね。

おすすめ医療保険と加入方法あれこれ

医療保険ランキング!(2019年版)

25種類以上の医療保険を、保障内容の充実度や給付条件を基にランキングにまとめました!これを見ていただければ2019年の最もお得な医療保険が分かります。

メットライフ生命『フレキシィS』を解説

7大疾病での入院時に手厚い保障がほしい場合にはメットライフ生命の「フレキシィS」がおすすめです。フレキシィSの特徴やメリット・デメリットを紹介します。

『&LIFE新医療保険Aプラス』を解説!

三井住友海上あいおい生命「&LIFE新医療保険Aプラス」は最もおすすめの医療保険です。特にがんへの備えが優れています。特徴やメリットデメリットを解説します。

オリックス生命『新CURE』を解説!

安く医療保障を確保する際に候補となるのが「新CURE」です。雑誌のランキングで常に上位に選ばれ人気です。新CUREの特徴やメリット・デメリットを解説します。