あいおい生命の「&LIFE 新医療保険Aプラス」はおすすめ?

内容が充実している医療保険を探しているんですが、三井住友海上あいおい生命の「&LIFE 新医療保険Aプラス」が良いと聞きました。

この保険はおすすめですか?

できれば保険料も安いとありがたいです。

こんにちは!

ファイナンシャル・プランナー兼サラリーマンのFP吉田です。

ご質問いただいたとおり、三井住友海上あいおい生命の「&LIFE 新医療保険Aプラス」は、メインの保障以外の特約がとても充実しています。

その上で、どんな感じの内容かというと「短期入院」と「特約を使ったがんへの備え」の2つが特に充実しており、おすすめできる医療保険です!

ただし、特約が充実している分、選ぶ目的がハッキリしてないと選択肢が多すぎてうまく加入するのが難しい医療保険であるともいえます。

そこで、このページでは「&LIFE 新医療保険Aプラス」の特徴を知りたい方や、がんにも手厚く備えられる医療保険を検討している方に向けて、保障内容の特徴やおすすめの加入方法などをご紹介します。

では、始めましょう!

「&LIFE 新医療保険Aプラス」の特徴!

- がん診断給付金(一時金)の特約料がかなり安い

- 三大疾病保険料免除の条件が医療保険でトップクラスに良い

- 入院給付が日帰り入院でも5日分給付される

- がん通院保障の内容が、その辺のがん保険以上に良い

- 女性特約の内容がトップクラスに充実している

- 保障が手厚い分保険料は少し高め

あいおい生命「&LIFE 新医療保険Aプラス」の基本情報

![]()

具体的な保障内容の前に、契約可能年齢などの基本情報をご紹介していきます。

なお、保険会社の名前が「三井住友海上あいおい生命」と長いので、以下では「あいおい生命」と省略して記載します。

では、そんなあいおい生命の「&LIFE 新医療保険Aプラス」の基本情報を見ていきましょう。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | ・終身(亡くなるまで) | ||

| 保険料の払込期間 | ・60歳まで ・65歳まで ・終身 |

||

| 加入可能な年齢 | ・0歳~75歳 | 「終身介護特約」を付けると15歳~75歳までとなる。 | |

| 加入申込み方法 | 郵送 | ○ | |

| インターネット | × | ||

| 対面加入 | ○ | 保険ショップなど | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い ・振り込み |

||

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い ・前納払い |

||

| 保険料の払込免除制度 | 有り | ||

| 付帯サービス | ・健康相談サービス ・暮らしの相談サービス ・介護相談サービス |

||

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

「&LIFE 新医療保険Aプラス」保障内容一覧

ここからは、各保障内容の詳細を具体的に見ていきましょう。

なお、ここで説明しきれない補足事項や、特徴的なものについては次の項目で個別に詳しくご紹介しています。

一覧表内のリンクをクリックしていただくと、その項目まで移動することができます。

| 保障項目 | 保障金額の例 | 保障の概要 | |||

|---|---|---|---|---|---|

| 入院給付 5,000円なら |

入院給付 10,000円なら |

||||

| 主契約 | 入院給付 | 金額 | 5,000円 | 10,000円 | 5日以内の入院では5日分が給付される。 |

| 日数 | ・30日 ・60日 ・120日 |

・日帰り入院から対象 ・保障期間通算1,095日まで 三大疾病では日数無制限 |

|||

| 手術給付 | 入院:5万円 外来:2.5万円 |

入院:10万円 外来:5万円 |

・健康保険適用の手術が対象 ・給付金額は定額型 |

||

| 放射線治療給付金 | 5万円 | 10万円 | ・60日に1回が限度 ・温熱療法も含む。 |

||

| 集中治療給付金 | 10万円 | 20万円 | ・手術の有無は問わず ・集中治療室(ICU)での病状管理があった場合 |

||

| 特約 保障 |

入院時手術給付特約 | 5万円 | 10万円 | ・入院中の手術給付を上乗せする特約 | |

| 先進医療給付金 | ・先進医療技術料と同額 ・交通費+宿泊費 |

・先進医療を受けるために交通費や宿泊費(1日1万円が上限)がかかった場合にはその分も給付 ・通算2,000万円まで |

|||

| 三大疾病入院一時金 | 50万円 | 以下の三大疾病での入院時 ・がん(悪性・上皮内) ・心疾患 ・脳血管疾患 |

|||

| 保険料払込免除 | 以後の保険料の支払い免除 | ・がん(悪性新生物)と診断時 ・心疾患、脳血管疾患で入院時 |

|||

| 女性疾病 | 入院 | 5,000円上乗せ | 10,000円上乗せ | ・日数は主契約と同様 ・ただし通算日数は無制限 |

|

| 手術 | 以下金額上乗せ 入院:5万円 外来:2.5万円 |

以下金額上乗せ 入院:10万円 外来:5万円 |

|||

| 放射線治療 | 5万円上乗せ | 10万円上乗せ | |||

| がん診断給付金 | 100万円 | ・初めてがん(悪性・上皮内)と診断された時点 ・2回目以降は2年後以降で治療目的の入院 ・回数無制限 |

|||

| がん通院給付 | 5,000円 | 10,000円 | がん(悪性・上皮内)治療目的の通院 入院の有無は問わず |

||

| 介護障害年金・一時金 | ・30万円 ・60万円 ・120万円 |

・要介護状態2以上、所定の高度障害状態時等 ・年金期間は終身年金か5年から選択 ・一時金を付けると初回年金時に支払われる |

|||

主契約(基本保障)でのポイント!

主契約のポイント1入院給付

5日以下の入院でも5日分の給付金が受け取れる

「&LIFE 新医療保険Aプラス」では、5日以下の入院の場合、5日分の入院給付金が支払われます。

- 入院給付金5,000円なら→25,000円

- 入院給付金10,000円なら→50,000円

この仕組みの何が良いのかというと、短期入院での出費を抑えることができると言う点です。

というのも、数日入院するだけでも何かと準備が必要です。

私自身、短期入院をしたことがありますが、パジャマや歯ブラシ等の細かい出費がありました。

そのため、短期入院時は入院給付金だけでは、ほぼ赤字になってしまいます。

しかし、この5日分の給付があれば、赤字になることなく入院に備えることができます。

入院日数

入院日数についての特徴は、特筆するとすれば「三大疾病」で入院保障日数が無制限となるという点です。

三大疾病とは「がん(悪性・上皮内)」、「心疾患」、「脳血管疾患」を指します。

ただ、こうした三大疾病の入院無制限保障は、他の医療保険でも割とよく見られる保障となっています。

主契約のポイント2手術給付・入院時手術給付特約

・基本の手術給付額は他の医療保険より少なめ

・入院時手術給付特約を付けて普通水準

手術給付の金額は、入院時手術給付特約を付けない場合、他の一般的な医療保険の給付水準よりも金額が少なめです。

特約を付けた状態で、他の医療保険と同水準になります。

そのため、加入を検討する際には、入院時手術給付特約を付けることが前提となります。

各特約保障のポイント!

特約保障のポイント1三大疾病入院一時金

・上皮内新生物(初期がん)でも給付額が変わらない

・三大疾病の対象が「○○疾患」となっており対象範囲が広い

三大疾病入院一時金特約のポイントの1つ目は、上皮内新生物(初期がん)でも金額が変わらずに給付されるということです。

がん保険ですら、悪性新生物と上皮内新生物で金額に差があるものがあります。

しかし、「&LIFE 新医療保険Aプラス」では金額の差はありません。

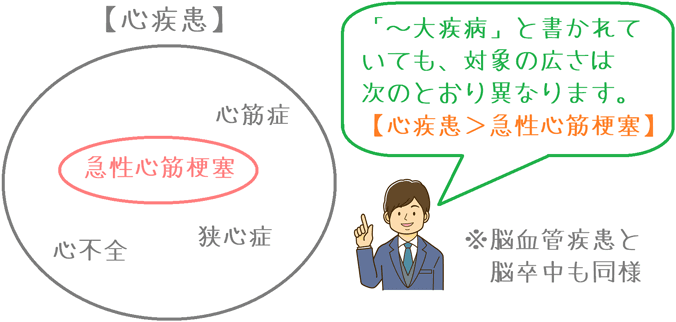

また、2つ目のポイントは、心臓と脳の病気の対象が「心疾患」と「脳血管疾患」となっており範囲が広いということです。

実は、三大疾病保障での「心臓」の病気の指定方法には「心疾患」と「急性心筋梗塞」の2パターンがあります。

この場合、「心疾患」は、「急性心筋梗塞」を含むため、「心疾患」と指定してある方が範囲が広くなります。

(脳血管疾患も考え方は同じです。)

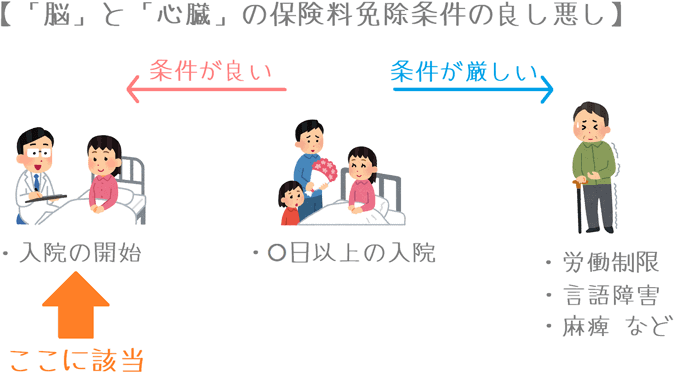

特約保障のポイント2保険料払込免除

「脳血管疾患」と「心疾患」に関する払い込み免除条件は、医療保険の中でもトップクラスに緩やかな方

保険料の払込免除特約は、多くの医療保険に存在しますが、条件の厳しさが各社異なります。

「&LIFE 新医療保険Aプラス」では次のとおりとなっています。

| 疾病名称 | 適用条件 |

|---|---|

| がん(悪性新生物) | 診断確定された時点(上皮内新生物は対象外) |

| 脳血管疾患 | これらの疾患を原因として入院を開始した時点 |

| 心疾患 |

この条件は、多くの医療保険の中でもトップクラスの緩やかさです。

条件が緩やかであるという理由は2つあります。

1つ目は、一時金の場合と同じく疾病の指定が「○○疾患」であるということです。

2つ目は、脳血管疾患と心疾患の条件が「入院開始」であるということです。

この2つの疾患の場合、他の医療保険では「60日以上の労働制限」や「20日以上の入院」が保険料免除条件となっていることがあります。

しかし、「&LIFE 新医療保険Aプラス」では入院だけが条件となっており、非常に緩やかです。

この2つを総合すると、「心臓」と「脳血管」に関する条件としては、医療保険の三大疾病保険料払込免除特約の中ではトップクラスに緩やかなものとなっています。

特約保障のポイント3がん診断給付金

・上皮内新生物も対象となる

・2回目以降の条件はやや厳しい

がん診断給付金は、がん保険の主契約である、診断時の一時金保障です。

がんと診断された時点で一時金が支払われますが、ポイントは上皮内新生物(初期がん)でも金額が変わらない点です。

「入院給付金」でも書きましたが、がん保険ですら上皮内新生物で金額が変わるものがある中、金額に差がないのは良いです。

ただ、2回目以降の給付条件はやや厳しいです。

1回目は診断確定時点で給付となりますが、2回目以降は「入院」が条件となります。

がん保険では、継続治療中であれば支払われるものもあるため、それと比べると2回目以降の条件は厳しめといえます。

(とはいえ、医療保険のがん一時金特約の中では一般的な水準の条件です。)

なお、他の医療保険と特約料を比べてみると、この特約は他の医療保険の6割程度の金額とかなり安く設定されています。

そのため、がん診断一時金を付けるのであればこの保険はぜひ候補に入れたいです。

特約保障のポイント4がん通院給付

・入院の有無を問わない

・保障期間がとても長い

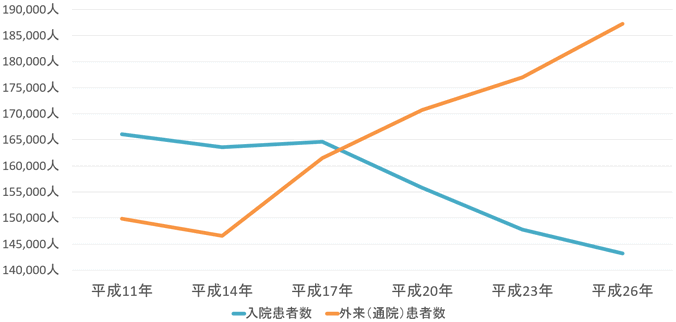

「&LIFE 新医療保険Aプラス」のがん通院給付は、がん保険と比べても引けを取らないどころか、大きく上回るレベルの内容となっています。

がんは、年々治療方針が入院治療から通院治療へと移ってきています。

そのため、がん治療を考えた場合に、通院治療は必須の保障となってきています。

がん治療の入院患者数と通院患者数の比較

【データ元】厚生労働省『患者調査』

対象がとても広い

この保険のがん通院特約の1つ目のポイントは、入院の有無を問わないということです。

がん通院特約では、次の3つのパターンがありますが、「&LIFE 新医療保険Aプラス」は最も対象が広くなっています。

| 対象の広さ | 入院【前】の通院 | 入院の必要性 | 入院【後】の通院 |

|---|---|---|---|

| 最も広い (ここに該当) |

○ | 必要ない | ○ |

| 普通 | ○ | 必要 | ○ |

| 狭い | × | 必要 | ○ |

多くのがん保険では、通院保障と言えば、「入院を伴う通院」のみが対象となります。

そんな中、この保険では入院の有無を問わず、全ての通院が保障されます。

これはかなり稀な内容です。

保障期間がとても長い

2つ目のポイントは、保障期間の長さです。

この通院保障特約の保障期間は次のとおりです。

- 最初の「がん」の診断確定から5年間の通院

- 上記の5年経過後、再発・転移・入院の開始があればさらにそこから5年間

多くのがん保険や医療保険の通院保障では、退院後180日以内の通院を保障、というように1年にすら満たない保障期間となっています。

そんな中、この通院特約は、最初の診断から5年間と非常に長い期間の保障となっています。

この保障期間の長さは多くのがん保険よりも優れており、非常に大きなメリットだといえます。

選ぶ1つの基準となる年齢・性別ごとの保険料はどのくらい?

ここからは、保険料を見ていきます。

最近では、安い医療保険が増えたため、医療保険の安さは医療保険を選ぶ際の1つの基準であるといえます。

もちろん、保険料の安さだけで選ぶのはよくありませんが、保障内容と比較して安いか高いかという判断は必要となります。

なお、この保険は特約がかなり多いですが、保険料を計算するにあたっては他の医療保険とできるだけ同じ条件となるよう、次のとおり行っています。

保険料計算条件

- 保険料払込:終身払い

- 入院:1日5,000円、60日型

- 特約:先進医療特約のみ

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 20歳 | 1,518円 | 1,648円 |

| 25歳 | 1,663円 | 1,778円 |

| 30歳 | 1,858円 | 1,883円 |

| 35歳 | 2,103円 | 1,988円 |

| 40歳 | 2,423円 | 2,163円 |

| 45歳 | 2,808円 | 2,443円 |

| 50歳 | 3,308円 | 2,788円 |

| 55歳 | 3,953円 | 3,243円 |

| 60歳 | 4,788円 | 3,843円 |

| 65歳 | 5,858円 | 4,688円 |

がん保険の代わりとして使う場合を想定した保険料

特約の項目でもご説明したとおり、「&LIFE 新医療保険Aプラス」は、がん関係の特約が優れています。

そのため、医療保険1つでがんに備えたい場合にも適用できます。

そこで、がんに関する特約を追加した場合の保険料もご紹介します。

保険料は次の条件で行っています。

保険料計算条件

- 保険料払込:終身払い

- 入院:1日5,000円、60日型

- 特約:先進医療特約+保険料払込免除+がん診断給付(100万円)+がん通院給付

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 20歳 | 2,915円 | 3,084円 |

| 25歳 | 3,313円 | 3,442円 |

| 30歳 | 3,857円 | 3,842円 |

| 35歳 | 4,590円 | 4,290円 |

| 40歳 | 5,637円 | 4,853円 |

| 45歳 | 7,085円 | 5,627円 |

| 50歳 | 9,118円 | 6,636円 |

| 55歳 | 12,159円 | 7,959円 |

| 60歳 | 1,6231円 | 9,750円 |

| 65歳 | 21,382円 | 12,293円 |

「&LIFE 新医療保険Aプラス」のメリットとデメリット

メリット

- 入院給付が5日以下の入院でも一律5日間

- 払込免除の条件がとても緩やか

- 「がん診断給付金」の特約料が安い

- がん通院保障が入院に関係なく支払われ、期間が長い

- 女性特約の内容が充実している

- 健康・暮らし・介護の電話相談サービスが付いている

メリット1入院給付が5日以下の入院でも一律5日間

メリットの1つ目は、短期入院への給付金の手厚さです。

入院給付の項目でご説明したとおり、5日以下の短期入院でも5日分の入院給付金が支払われます。

日帰り入院であってもです。

この点は、短期入院での自腹を防ぐ上で非常に重要です。

他の医療保険で言えば「入院開始時給付金特約」が付いているようなものです。

メリット2払込免除の条件がとても緩やか

メリットの2つ目は、払込免除の条件がとても緩やかであるということです。

さまざまな医療保険の払込免除特約と比較してみても、最も条件が緩やかだといえるでしょう。

がん(悪性新生物)は、他の医療保険でも同じ条件のものは多いです。

ただ、「脳血管疾患」と「心疾患」が入院開始時点で認められるものは、他になかなかありません。

メリット3「がん診断給付金」の特約料が安い

メリットの3つ目は、「がん診断給付金」の特約料金の安さです。

「がん診断給付金」は、特約のところでもご説明したとおり、がんと診断された際に100万円などのまとまった金額を給付する特約です。

「&LIFE 新医療保険Aプラス」のがん診断給付金特約は、他の医療保険と比べてもかなり安いです。

年齢にもよりますが、おおむね他の医療保険の6割程度の特約料となっています。

そのため、メリット3で挙げた「がん通院保障」とあわせて、安価に手厚くがんに備えることができます。

メリット4がん通院保障が入院に関係なく支払われ期間が長い

メリットの4つ目は、がん通院保障の手厚さです。

この保険のがん通院保障は、その辺のがん保険よりもかなり手厚い内容となっています。

特約の項目でご説明しましたが、ポイントは入院が関係ない点と、保障期間が長い点です。

個人的に、この特約だけ加入したいくらいです。

(現在、すでに別の医療保険とがん保険に入っているため追加加入はしませんが…。)

メリット5女性特約の内容が充実している

メリットの5つ目は、女性特約の内容が充実しているという点です。

通常、女性特約では「入院給付」の上乗せのみとなります。

しかし、この保険の女性特約は、入院給付に加えて、手術給付・放射線治療給付でも給付額の上乗せがあります。

女性特約がここまで手厚い内容になっている医療保険はほとんどありません。

そのため、特に女性の方にはこの保険はメリットが大きいです。

なお、女性特約の詳細な内容は、以下の女性保険のページで詳しくご紹介しています。

[&LIFE 新医療保険Aプラス]の女性特約は女性保険としておすすめ?

メリット6健康・暮らし・介護の電話相談サービスが付いている

メリットの6つ目は、健康・暮らし・介護に関する電話相談サービスが付いているが付いているという点です。

「満点生活応援団」という名称で、3つの電話相談サービスが提供されています。

ポイントは、電話料が無料であるという点です。

それぞれ、次のような相談をすることができます。

- 健康:医療従事者への医療相談、セカンドオピニオン相談、人間ドックの受診相談

- 暮らし:子供の育児相談、パソコン・家電の相談、税務相談

- 介護:介護相談、福祉情報提供

相談は24時間対応しているため、夜中の急な子供の発熱などでも医療従事者に相談することができ安心感があります。

なお、サービスの提供は、あいおい生命が直接行うのではなく、「株式会社保健同人社」および「ダイヤル・サービス株式会社」が行います。

デメリット

- 保険料がやや高め

- 特約が多い分、目的がハッキリしていないと選びづらい

デメリット1保険料がやや高め

デメリットの1つ目は、保険料がやや高いという点です。

「&LIFE 新医療保険Aプラス」は、基本保障に短期入院での5日間の給付や、三大疾病での入院給付無制限保障が付いていたりと、保障内容が手厚いです。

その分、特約をほとんど付けない場合に保険料がやや高めとなっています。

保険料が特に安い医療保険と、主契約だけの保険料を比べてみると次のようになります。

| 年齢性別 | あいおい生命 &LIFE 新医療保険Aプラス |

朝日生命 スマイルメディカルネクストα |

メットライフ生命 フレキシィS |

オリックス生命 新CURE |

|---|---|---|---|---|

| 30歳男性 | 1,858円 | 1,621円 | 1,577円 | 1,582円 |

| 30歳女性 | 1,883円 | 1,791円 | 1,632円 | 1,707円 |

保険料計算条件:入院給付5,000円、60日 特約:先進医療のみ 終身払い

このとおり、特に男性の保険料は少し高めとなっています。

ただ、この保険はがんに備える場合には、かなり保険料が割安になります。

そのため、もし、主契約だけのシンプルな保障を安く確保したい場合には、上記他3つの医療保険あたりで検討するのが良いでしょう。

デメリット2特約が多い分、目的がハッキリしていないと選びづらい

デメリットの2つ目は、さまざまな保障があるがゆえの選びづらさです。

この保険は、ここまで見ていただいたとおり、かなり多くの特約保障があります。

選択肢が多いのは良いことなのですが、何に備えたいかがハッキリしていないとうまく選ぶのが難しいです。

例えば、次のような目的があれば、どんな特約を付けて加入するかは決めやすいです。

- 医療保険1つでがんにも備えたい

- 短期入院でも給付金が多く受け取れる医療保険が良い

ただ、そうではなく、漠然と良い医療保険に入りたいというだけだと、選ぶ対象にはしづらいかなと感じます。

【結論】「&LIFE 新医療保険Aプラス」はどんな人におすすめの医療保険?

ここまでご紹介してきた「&LIFE 新医療保険Aプラス」ですが、多くの方におすすめですが、特にがんにも手厚く備えたい場合におすすめです。

何度かご説明したとおり、がんに備えて「がん診断給付金」と「通院保障特約」を付けることで、医療とがん両方に手厚く備えられます。

主契約だけを見ると、もっと保険料の安い医療保険もありますが、特約も踏まえてがん保険の代わりとして使う場合には、保障内容の割に保険料は安い方だといえます。

また、繰り返しとなりますが「がん診断給付金」は、他の医療保険と比べても特約料がかなり安いです。

そのため、一時金を付けた場合で考えると、保険料の割高感はかなり緩和されます。

どのように病気やケガに備えたいかを一度考えてみましょう

このように、「&LIFE 新医療保険Aプラス」はおすすめできる使い方がハッキリしています。

もし、医療保険1つでがんにも備えたい場合には、この保険は非常におすすめできます。

特に、女性の方の場合は、女性特約の内容が充実しているため、女性特約とがん特約を付けることで非常に手厚く入院+がんに備えることができます。

ぜひ、他の保険とも比較しながら、じっくりと検討してみてくださいね。

【参考】私が医療保険を選んだ際の流れを紹介します

医療保険は種類が多くて選ぶのがちょっと難しいですよね。

私と妻が実際に保険選びで行った手順を紹介しますので、ご参考になればと思います。

- 何のために保険に入りたいかをハッキリさせる

- 専門家におすすめの医療保険を聞く

- 自分なりに他の保険と比較検討する

- 保障内容に納得できたら加入する

手順①

何のために保険に入りたいかをハッキリさせる

まずは、何のために保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 病気やケガに備えたい

- 結婚をしたり、子供が生まれたりして家族が増えた

- 老後の入院が不安だ…

- 家を買うから保険のことも考えたい…

手順②

専門家におすすめの医療保険を聞く

次に、考えた「保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、その目的に合う保険を専門家の視点で教えてもらえます。(無料で相談できます。)

なお、私は数多く相談してみた結果、保険見直し本舗で医療保険に入りました。(有名なところですね)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分なりに比較検討してみてください。

紹介されていない他の医療保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

保障内容に納得できたら加入する

あとは、保障内容に納得ができたら加入します。

ただ、もし「今はやっぱり入らなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私は他の意見も聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが加入後にも安心できる医療保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私と妻が実際に医療保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私と妻が医療保険加入前に利用した『無料の保険相談』ランキング!

おすすめ医療保険と加入方法あれこれ

医療保険ランキング!(2019年版)

25種類以上の医療保険を、保障内容の充実度や給付条件を基にランキングにまとめました!これを見ていただければ2019年の最もお得な医療保険が分かります。

メディケア生命の医療保険を解説!

医療保険で唯一「上皮内がん」で保険料が免除されるのが「メディフィットA」です。がん保障を求める方におすすめです。特徴やメリットデメリットを解説します。

オリックス生命『新CURE』を解説!

安く医療保障を確保する際に候補となるのが「新CURE」です。雑誌のランキングで常に上位に選ばれ人気です。新CUREの特徴やメリット・デメリットを解説します。

医療保険選びで使った保険相談ランキング!

私と妻が、医療保険探しの際実際に相談した複数の無料保険相談サービスをランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!