FWD富士生命の「さいふにやさしい医療保険」はおすすめ?

できるだけ安い医療保険を探していて、FWD富士生命の「さいふにやさしい医療保険」が気になっています。

名前のとおり保険料が安いと聞いたんですが、この保険はおすすめですか?

こんにちは!

ファイナンシャル・プランナー兼サラリーマンのFP吉田です。

FWD富士生命の「さいふにやさしい医療保険」は、確かに名前のとおりお財布には優しい保険料となっています。

ただ、それにももちろん理由があって、他の医療保険に比べると、保障金額が若干少なくなっている保障があるからです。

そのため、パッと見で比較すると保険料が安く見えます。

確かに、医療保険を選ぶにあたっては、保険料も重要な基準の1つです。

でも、それだけで選んではいけません。

保障内容とのバランスがとれているかという点も重要です。

そこで、このページでは、FWD富士生命の医療保険を検討している方や、安い保険料の医療保険を検討している方に向けて、さいふにやさしい医療保険の保障内容のバランスや仕組み等を分かりやすくご説明していきます。

では、始めましょう!

「さいふにやさしい医療保険」の特徴!

- 男女とも安めではあるが、特に女性の保険料が安い

- 七大疾病の入院延長保障が延長日数が無制限でなく合理的

- 手術給付を付けずに加入することもできる

- がんに備える特約がないため、この保険でがんに備えるのには向かない

- 祝い金特約の給付条件が厳しく、払い損になりやすい

- 三大疾病保険料払込免除の条件は厳しい

FWD富士生命「さいふにやさしい医療保険」の基本情報

![]()

ではまず最初に、さいふにやさしい医療保険の基本的な情報をご紹介します。

ちなみにですが、FWD富士生命の以前の医療保険は「ゴールドメディ」という名前でした。

それが2014年4月から名前が変わり、保険料もグッと安くなりました。

なおFWD富士生命は、2017年9月1日からFWDグループに吸収され、保険会社名がAIG富士生命からFWD富士生命へと変更になりました。

(それまでの保険の保障はそのまま引き継がれます。)

さて、前置きはこのくらいにして、基本情報を見ていきましょう。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | ・終身(亡くなるまで) ・10年間(更新は最長99歳まで) |

||

| 保険料の払込期間 | ・60歳まで ・65歳まで ・70歳まで ・終身 |

||

| 加入可能な年齢 | ・0歳~70歳 | ||

| 加入申込み方法 | 郵送 | ○ | 対面加入より手術給付の選択肢が少ない |

| インターネット | ○ | ||

| 対面加入 | ○ | 保険ショップなど | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い |

||

| 保険料の払込免除制度 | 有り | ||

| 付帯サービス | T-PECの健康相談サービス | ||

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

「さいふにやさしい医療保険」保障内容一覧

続いては、保障内容をご紹介していきます。

まず一覧でご紹介して、補足事項や特徴があれば、次の項目で詳しくご紹介します。

なお、一覧の中でタイトルがリンクになっているものは、クリックしていただくと詳しい説明まで移動します。

| 保障項目 | 保障金額の例 | 保障の概要 | |||

|---|---|---|---|---|---|

| 入院給付 5,000円なら |

入院給付 10,000円なら |

||||

| 主契約 | 入院給付 | 金額 | 5,000円 | 10,000円 | 15,000円も設定できる。 |

| 日数 | ・30日 ・60日 ・120日 |

・日帰り入院から対象 ・保障期間通算1,095日まで |

|||

| 手術給付 | 以下4コースから選択。 ・無し ・2.5万円 ・5万円 ・10万円 |

以下4コースから選択。 ・無し ・5万円 ・10万円 ・20万円 |

・60日間に1回を限度 ・健康保険適用の手術が対象 ・給付金額は定額型 ・手術給付を付けないこともできる |

||

| 死亡給付金 | 5万円 | 10万円 | ・保険料払い込み完了後の期間が対象。ゆえに、終身払いでは設定がない。 | ||

| 特約 保障 |

放射線治療給付 | 2.5万円 | 5万円 | ・放射線治療を受けた際 ・60日に一回が限度 |

|

| 先進医療給付金 | 先進医療技術料と同額 | ・技術料と同額分を給付 ・保障期間通算2,000万円まで |

|||

| 七大生活習慣病入院給付金 | 金額 | 5,000円 | 10,000円 | ・対象の疾病での入院時に60日を超えた場合、合計180日まで保障 ・通算1,095日まで(入院給付の60日を含まず) |

|

| 日数 | 入院給付+120日 | ||||

| 無事故給付金 | 10万円 | 20万円 | 5年ごとに、入院給付金・手術給付金の受け取りがなかった場合に給付 | ||

| 保険料払込免除 | 以後の保険料の支払い免除 | がん(悪性新生物)、急性心筋梗塞、脳卒中で所定の状態と診断されたとき | |||

主契約(基本保障)でのポイント!

主契約のポイント手術給付

保障の有無と、有りの場合は金額を3段階から選べる

さいふにやさしい医療保険の手術給付では、手術給付の有無を選ぶことができます。

手術給付を付けない場合は「Ⅰ型」となります。

そして、付ける場合には入院中の手術金額を次の3段階から選ぶことができます。

(()書きは入院給付5,000円の場合の金額)

- Ⅱ型:入院給付の5倍(2.5万円)

- Ⅲ型:入院給付の10倍(5万円)

- Ⅳ型:入院給付の20倍(10万円)

外来での手術は一律入院給付の5倍(2.5万円となります。)

なお、パンフレットなどで保険料が書かれている場合、Ⅱ型の「入院給付の5倍」の保険料が使われていることが多いです。

この水準は、他の一般的な医療保険に比べれば金額が少ない設定です。

そのため、保険料が一見安く見えるようになっています。

各特約保障のポイント!

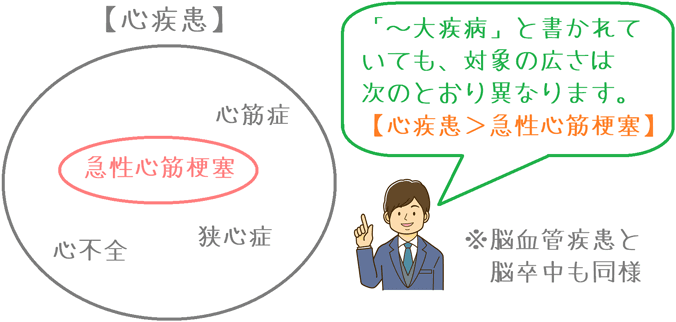

特約保障のポイント1七大生活習慣病入院給付金

・疾病の対象範囲が広い

・延長保障日数としては長くなりすぎずバランスが良い

七大生活習慣病入院給付金では、以下の七大生活習慣病で入院した際に、入院給付の保障日数上限が120日プラスされて最長180日になります。

- がん(悪性新生物)

- 糖尿病

- 心疾患

- 高血圧性疾患

- 脳血管疾患

- 腎疾患

- 肝疾患

ポイント1 疾病の対象範囲が広い

ポイントの1つ目は、疾病の指定が「○○疾患」となっている点です。

この指定の場合、その部位に関する特定の疾病に限定しないため、対象となる疾病の範囲が広くなります。

ポイント2 入院延長保障が無制限保障ではない

ポイントの2つ目は、延長日数が無制限ではないという点です。

無制限である方が保障日数が延びることにはなりますが、その分保険料も若干高くなる傾向があります。

こうしたいわゆる「七大疾病」の場合、1回の平均入院日数は脳血管疾患の89.5日が最長となっています。

残りの疾病では平均入院日数はおおむね60日以下となっています。

詳しい日数は以下のページで紹介しています。

医療保険の入院日数は何日にするべき?超長期入院への備えは必要?

このように、七大疾病では平均的な入院日数が100日にも満たないため、無制限の延長保障だと保険料に割高感が出ます。

その点、さいふにやさしい医療保険では最長でも180日までの保障となるため、バランスが取れています。

特約保障のポイント2無事故給付金

給付条件が厳しく、払い損になりやすい

無事故給付金は、いわゆる「祝い金」と呼ばれる特約です。

私自身、祝い金特約は特に不要と考えています。

祝い金特約は、保険会社からのプレゼントではなく、その分多く保険料を支払い、後から受け取っているようなイメージです。(多少の上乗せはされます。)

ただ、さいふにやさしい医療保険の場合、医療保険の中でも祝い金特約の給付条件が厳しめです。

その理由は、祝い金の給付は5年ごとに行われますが、その間に1日でも入院給付金の受け取りがあれば祝い金は受け取れないからです。

5,000円の入院給付の受け取りがあると、100,000円の祝い金が受け取れなくなります。

保険期間後半で、入院給付の受け取りが何回かあり、祝い金が受け取れなくなると、最終的には特約料の方が多く支払ってしまっている可能性もあります。

そのため、付けないことをおすすめします。

なお、どうしても祝い金特約がほしい場合には、メットライフ生命の「フレキシィS」をおすすめします。

フレキシィSで付けることができる健康祝い金は、払い損が起こりづらい仕組みとなっています。

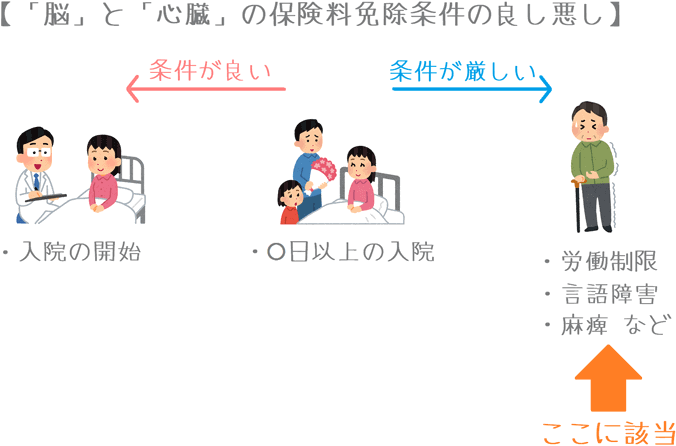

特約保障のポイント3保険料払込免除

一部の払込免除条件に「就労不能条件」があり厳しい

特約の最後は、保険料の払込免除についてです。

払込免除の対象となるのは次の3つの疾病で、それぞれ次のような条件となっています。

| 疾病名称 | 条件 |

|---|---|

| がん | 悪性新生物と診断確定。(上皮内がんは対象外) |

| 急性心筋梗塞 | 60日以上労働の制限を必要とする状態が続いたと医師が判断。(狭心症は除く) |

| 脳卒中 | 60日以上「言語障害」「運動失調」「麻痺」などの他覚的な神経学的後遺症」が継続したと医師が診断。 |

まず、保険料払込免除の疾病の指定の仕方は、「○○疾病」ではなく、特定の疾病名称となっており範囲が狭いです。

そして、「急性心筋梗塞」と「脳卒中」では60日以上の労働制限等の条件が付いています。

この内容は、他の医療保険と比べると厳しめの条件となっています。

なお、上記3疾病に加えて、所定の障害状態(耳の障害、心臓の障害、呼吸器の障害など)になった時、所定の要介護状態になった時も保険料が免除されます。

どのくらい財布に優しい?年齢・性別ごとの保険料

続いては、肝心の保険料を見ていきましょう。

実際にどのくらい保険料が安いのかが分かるはずです。

なお、保険料を計算するにあたっては次の条件で行っています。

保険料計算条件

- 保険料払込:終身払い

- 入院:1日5,000円、60日型

- 手術:Ⅲ型(入院給付の10倍)

- 死亡給付金:なし

- 特約:先進医療特約のみ

なお、2017年4月に保険料が若干値上げされました。

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 20歳 | 1,259円 | 1,264円 |

| 25歳 | 1,399円 | 1,394円 |

| 30歳 | 1,569円 | 1,509円 |

| 35歳 | 1,769円 | 1,639円 |

| 40歳 | 2,024円 | 1824円 |

| 45歳 | 2,349円 | 2,074円 |

| 50歳 | 2,754円 | 2,399円 |

| 55歳 | 3,239円 | 2,814円 |

| 60歳 | 3,834円 | 3,344円 |

| 65歳 | 4,559円 | 4,044円 |

「さいふにやさしい医療保険」のメリットとデメリット

メリット

- 女性の保険料は財布に優しい

- 七大疾病での入院延長が合理的

- 上乗せ保障に使いやすい

- T-PECの健康相談サービスが付いている

メリット1女性の保険料は財布に優しい

メリットの1つ目は、ズバリ保険料の安さです。

さいふにやさしい医療保険は、その名のとおり保険料設定は財布に優しいです。

ただし、冒頭でご説明したとおり、それは保障内容が一部控えめであるからです。

また、女性の保険料は確かに安いのですが、男性の保険料はそこまで安いというわけではありません。

他の安めの保険料の医療保険と比べてもさほど大きな違いはありません。

(むしろ、他の医療保険は手術保障額がこの保険よりも多いので、男性の保険料はやや割高に感じます。)

| 年齢性別 | FWD富士生命 さいふにやさしい医療保険 |

チューリッヒ生命 終身医療保険プレミアムDX |

メットライフ生命 フレキシィS |

オリックス生命 新CURE |

|---|---|---|---|---|

| 30歳男性 | 1,569円 | 1,557円 | 1,577円 | 1,582円 |

| 30歳女性 | 1,509円 | 1,587円 | 1,632円 | 1,707円 |

保険料計算条件:入院給付5,000円、60日 特約:先進医療のみ 終身払い

メリット2七大疾病での入院延長が合理的

メリットの2つ目は、七大疾病での入院延長保障についてです。

先ほど特約保障の項目でもご説明したとおり、七大疾病での入院延長が無制限ではなく+120日であるのには合理性を感じます。

無制限でない分特約料も安く抑えられています。

(年齢により異なりますが、30歳で終身払いの場合は特約料は120円です。)

メリット3上乗せ保障に使いやすい

メリットの3つ目は、保険の使いやすさに関係するものです。

さいふにやさしい医療保険では、手術給付を外すことができます。

また、10年更新の定期型を選ぶこともできます。

そのため、一定期間のみ医療保障を上乗せしたいという場合に安い保険料で保障を得ることができます。

例えば、子供が成人するまでの間の親の医療保険や、医療費助成が終わった15歳以上の子供の医療保険としても使いやすいです。

そういった利便性の高さはメリットであるといえます。

メリット4T-PECの健康相談サービスが付いている

メリットの4つ目は、T-PEC(ティーペック)が提供する健康相談サービスが付いているという点です。

T-PECの健康相談サービスを付帯させている保険会社はだいぶ増えましたが、FWD富士生命では、他の保険会社に比べると多めの健康相談メニューを取り揃えています。

- 専門医によるセカンドオピニオンサービス

- 医療従事者による24時間電話相談サービス

- がんに関する電話相談サービス

- こころのサポートサービス

- 糖尿病の相談サービス

通常、T-PECを個人で利用しようと思うと、月額10,800円必要となります。

それが保険に入るだけで無料で利用できるのですから、非常にありがたいサービスです。

デメリット

- 通院保障がない

- 保険料払込免除の条件が厳しい

- 祝い金特約(無事故給付金)で払い損の可能性がある

デメリット1通院保障がない

デメリットの1つ目は、通院保障がないということです。

最近では、特にがん治療において、治療が入院主体から通院主体へと切り替わってきています。

がんが特に顕著ですが、他の疾病でも増えてきています。

そのため、通院保障が付いた医療保険が増えてきていますが、さいふにやさしい医療保険には通院保障はありません。

付ける付けないは別にして、選択肢として選べないのは気になります。

デメリット2保険料払込免除の条件が厳しい

デメリットの2つ目は、保険料払込免除条件の厳しさについてです。

先ほど特約のところでもご説明したとおり、特に「急性心筋梗塞」と「脳卒中」での保険料払込免除条件が厳しいです。

他の医療保険では条件として60日の労働制限が付いていないものがある以上、どうしても条件面は厳しいと言わざるを得ません。

デメリット3祝い金特約(無事故給付金)で払い損の可能性がある

デメリットの3つ目は、祝い金特約で払い損になる可能性があることです。

給付条件の「5年以内に入院給付金を1回も受け取っていない」というのは、保険期間後半では実現するのが難しいです。

もちろん、保険会社も慈善団体ではないですから、利益が出ないと存続できません。

とはいっても、加入者だって損はしたくありませんよね。

実際に、払い損になるかどうかは加入してみないと分かりませんが、それでも可能性が高い以上、祝い金特約の選択は避けたいです。

【結論】さいふにやさしい医療保険はどんな人におすすめの医療保険?

さて、ご紹介してきた「さいふにやさしい医療保険」ですが、入院に主眼を置いて医療保険を検討している方にはおすすめです。

ここまででも何度かご説明したとおり、七大疾病の入院延長については合理的で良いです。

そのため、入院時の保障にしっかりと備えたいという場合には検討候補に入れてみても良いでしょう。

ただ、入院以外の保障については、正直なところ平均的であり特筆すべき点はありません。

また、メリットでも挙げたとおり、安い保険料で10年定期更新型も選べるため、既存の保険に保障を上乗せしたい場合にも検討してみても良いでしょう。

なお、一時金特約や通院保障が存在しないため、特約を付けてこれ1本でがんにも備える、という使い方はできません。

使い方はやや限定されますが、基本の保険料が安く、設計の自由度が高いため、うまく活用すれば安い保険料で保障を確保できます。

ぜひ、他の医療保険とも比べてみながら、加入するかどうかを検討してみてくださいね。

おすすめ医療保険と加入方法あれこれ

医療保険ランキング!(2019年版)

25種類以上の医療保険を、保障内容の充実度や給付条件を基にランキングにまとめました!これを見ていただければ2019年の最もお得な医療保険が分かります。

メディケア生命の医療保険を解説!

医療保険で唯一「上皮内がん」で保険料が免除されるのが「メディフィットA」です。がん保障を求める方におすすめです。特徴やメリットデメリットを解説します。

オリックス生命『新CURE』を解説!

安く医療保障を確保する際に候補となるのが「新CURE」です。雑誌のランキングで常に上位に選ばれ人気です。新CUREの特徴やメリット・デメリットを解説します。

医療保険選びで使った保険相談ランキング!

私と妻が、医療保険探しの際実際に相談した複数の無料保険相談サービスをランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!