あんしん生命の「メディカルKit NEO」はおすすめ?

東京海上日動あんしん生命の「メディカルKit NEO」という医療保険が、内容が充実していて良いと聞きました。

加入しようか迷っているんですが、どんな医療保険でしょうか?

また、加入はおすすめですか?

こんにちは!

ファイナンシャル・プランナー兼サラリーマンのFP吉田です。

あんしん生命の医療保険には貯蓄性がある「メディカルKit R」と、通常の医療保険である「メディカルKit NEO」があります。

メディカルKit NEOは貯蓄性がない代わりに、保険料が安く設定されている医療保険です。

さて、そんなメディカルKit NEOですが、がんや就業不能時等に手厚く備えたい方にはおすすめできます。

基本的な保障がシンプルで特約がかなり充実しているため、うまく組み合わせることで基本的な医療保障に+αした手厚い保障を得ることができます。

このページでは、あんしん生命の医療保険を検討している方や、特約が充実している医療保険を検討している方に向けて、「メディカルKit NEO」の保障内容やメリット・デメリットをご紹介していきます。

それでは、はじめましょう!

「メディカルKit NEO」の特徴!

- 主契約の保険料は安い部類

- がん診断一時金特約の給付条件がとても良い

- 特約の種類がとても多いが、ネット加入だと選べるものが限られる

- 就業不能状態を対象とした特約を付けられる

- 三大疾病保険料払込免除は条件がやさしい方

- 付帯の人間ドック予約サービスで人間ドックの割引予約が利用できる

あんしん生命の「メディカルKit NEO」の基本情報

![]()

保障内容の説明に入る前に、「メディカルKit NEO」の基本的な情報を見ていきましょう。

あんしん生命の医療保険には「メディカルKit NEO」と、還付金がある「メディカルKit R」がありますが、どちらも保障内容はよく似ています。

しかし、その仕組みの違いゆえに、加入できる年齢や、設定できる保険料の払い込み年齢には違いがあります。

基本的には、メディカルKit NEOの方が加入できる年齢などは広めに設定されています。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | ・終身(亡くなるまで) | ||

| 保険料の払込期間 | ・60歳 ・65歳 ・終身払い |

||

| 加入可能な年齢 | ・0歳~75歳 | ||

| 加入申込み方法 | 郵送 | ○ | 通販プランは付けられる特約が一部限られる |

| インターネット | ○ | ||

| 対面加入 | ○ | 保険ショップなど | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い ・振り込み |

||

| 保険料払い込み方法 | ・毎月払い ・年払い ・まとめ払い※ |

※3~12か月分 | |

| 保険料の払込免除制度 | 有り | ||

| 付帯サービス | ・メディカルアシスト ・がん訪問相談 ・人間ドック優待サービス |

||

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

「メディカルKit NEO」保障内容一覧

続いて、保障内容をご紹介していきます。

まずは一覧でご紹介して、補足や特筆すべき点があるものについては、次の項目で細かくご説明します。

なお、ここで挙げている特約ですが、ほとんどが「メディカルKit R」と共通となっています。

| 保障項目 | 保障金額の例 | 保障の概要 | |||

|---|---|---|---|---|---|

| 入院給付 5,000円なら |

入院給付 10,000円なら |

||||

| 主契約 | 入院給付 | 金額 | 5,000円 | 10,000円 | |

| 日数 | ・60日 ・120日 ・360日 |

・日帰り入院から対象 ・保障期間通算1,095日まで |

|||

| 手術給付 | <以下のどちらかから選択> 【Ⅰ型】 入院:5万円 外来:2.5万円 【Ⅲ型】 手術内容に応じて 2.5、5、10、20万円 |

・60日間に1回を限度 ・給付金額は定額型か倍率型から選択 ・放射線治療も手術に含む |

|||

| 特約 保障 |

特定疾病入院給付金 | 3大疾病での入院日数無制限 | 【対象】 ・がん(悪性・上皮内) ・心疾患※ ・脳血管疾患 |

||

| 初期入院保障特約 | 50,000円 | 100,000円 | ・10日以下の入院でも10日分の入院給付金が支払われる | ||

| 通院特約 | 3,000円 | 6,000円 | ・1入院あたり通院30日まで ・通算1,095日 |

||

| がん通院特約 | 3,000円 | 6,000円 | ・がんの通院が対象 ・1入院あたり通院45日まで ・通算730日 |

||

| 先進医療給付金 | 先進医療技術料と同額 | ・技術料分は通算2,000万円まで | |||

| 特定治療支援特約 (診断等一時金) |

25~100万円 | ・6大疾病が対象 ・選ぶプランにより給付額が異なる |

|||

| 5疾病就業不能特約 (一時金) |

100万円 | ・10年更新の特約 【対象】 ・悪性新生物 ・急性心筋梗塞 ・脳卒中 ・肝硬変 ・慢性腎不全 |

|||

| がん診断特約 (診断一時金) |

100万円 | 【初回】 ・初めてがんと診断 【2回目以降】 (前回の受け取りから2年経過) ・再発診断 ・移転診断 ・通算:制限なし (ただし、上皮内新生物(初期がん)は初回のみ) |

|||

| 悪性新生物 初回診断特約 (診断一時金) |

100万円 | ・初めて悪性新生物と診断された際の給付上乗せ | |||

| 女性疾病特約 | 入院給付 | 5,000円上乗せ | 【対象】 ・女性疾病 ・がん(悪性・上皮内) ・心疾患※ ・脳血管疾患 ・1入院60日まで ・通算1,095日まで |

||

| 乳房再建給付 | 100万円 | ・乳がんで乳房切除後、特定の乳房再建手術を受けた場合 | |||

| 3大疾病保険料払込免除特約(払込み免除) | 以後の保険料の支払い免除 | 【対象】 ・がん(悪性) 診断確定時 ・心疾患 ・脳血管疾患 所定の手術または継続20日以上の入院 |

|||

※心疾患には、高血圧性心疾患は含まない

各特約保障のポイント!

特約保障のポイント1通院特約・がん通院特約

入院前の通院も保障の対象となる

メディカルKit NEOには次の2種類の通院保障があります。

- 通院特約(全疾病が対象)

- がん通院特約(がんのみに特化)

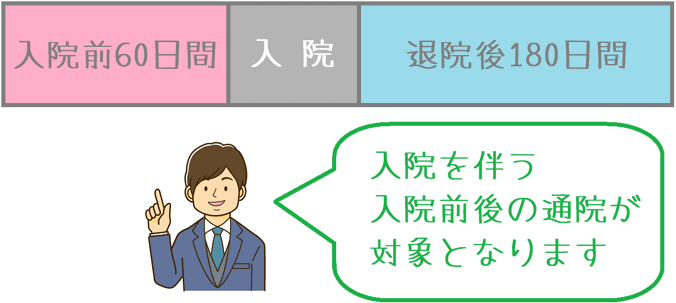

これら2つの通院特約のポイントは、入院前の通院も対象となることです。

(他の医療保険の通院特約では、退院後の通院しか対象にならないものが多いです。)

入院の原因となった疾病やケガで通院をした場合、次の期間の間にした通院が保障対象となります。

- 入院日の前日から60日以内

- 退院日の翌日から180日以内※

※「通院特約」では、がん(悪性・上皮内)・心疾患・脳血管疾患は730日以内

なお、保障期間内で保障される日数は「通院特約」と「がん通院特約」でそれぞれ異なります。

通院特約の保障日数

1回の入院に関係する通院30日まで保障。

保険期間通算で1,095日まで保障。

がん通院特約の保障日数

1回の入院に関係する通院45日まで保障。

保険期間通算で730日まで保障。

特約保障のポイント2特定治療支援特約

・6大疾病が対象

・選ぶプランにより対象となる疾病が異なる

「特定治療支援特約」は、6つの疾病を対象に、一時金を支払う特約です。

ただ、特約の中でⅠ型・Ⅱ型・Ⅲ型の3つのプランがあり、それぞれ対象となる疾病や金額が異なります。

疾病ごとの給付条件と、プランごとの給付額等をまとめると次のようになります。

| 疾病 | 初回の給付条件 | 2回目以降の給付条件 | 給付額 | |||

|---|---|---|---|---|---|---|

| Ⅰ型 | Ⅱ型 | Ⅲ型 | ||||

| がん | 悪性新生物 (通常のがん) |

診断確定 | ・所定の手術 ・放射線治療 ・抗がん剤治療 を受けた時 |

50万円 | ||

| 上皮内新生物 (初期がん) |

対象外 | 25万円 | ||||

| 心疾患 (高血圧性心疾患を除く) |

手術・または継続20日以上の入院 | 50万円 | 脳血管疾患 | |||

| 肝硬変 | 治療を受けた時 | 対象外 | 25万円 | 50万円 | ||

| 慢性腎不全 | ||||||

| 糖尿病 | 治療を受けた時 | 対象外 | ||||

上記の給付金額は基準が50万円の場合です。

2倍になる100万円のプランもあります。

特約保障のポイント35疾病就業不能特約

10年更新型の65歳までの特約

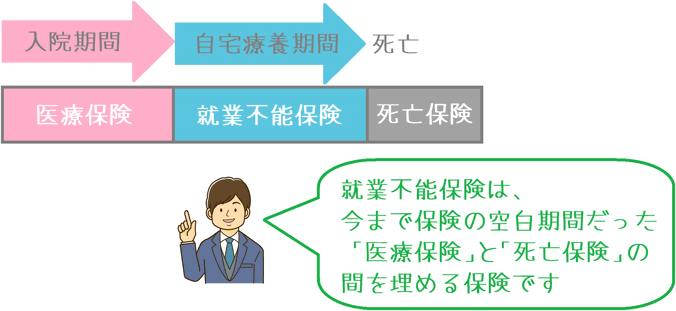

「5疾病就業不能特約」は、いわゆる「就業不能保険」です。

就業不能保険とは、まさにあんしん生命が掲げる「生存保障革命」に該当する保険です。

就業不能保険は、医療保険と死亡保険がカバーできなかった「入院はしていないけど働くことができない期間」を保障するための保険です。

この特約を付けることで、次の5つの疾病で1年ごとに給付金を受け取ることができます。

| 疾病 | 初回の給付条件 | 2回目以降の給付条件 |

|---|---|---|

| 悪性新生物 | 【以下のどちらかに該当】 ・所定の入院をした ・5疾病により30日以上就業不能状態にあると診断 |

・5疾病により30日以上就業不能状態にあると診断 |

| 急性心筋梗塞 | ||

| 脳卒中 | ||

| 肝硬変 | ||

| 慢性腎不全 |

対象は、先ほどの6大疾病の場合とは微妙に異なっています。

がんは「上皮内新生物」を含まず、心臓に関する疾病は「急性心筋梗塞」と疾病が限定され、脳血管に関する疾病は「脳卒中」と疾病が限定されています。

そのため、対象となる疾病は6大疾病の場合より少なくなっています。

就業不能状態の日数の条件は良い

この特約では、就業不能状態の条件が30日となっています。

これは、就業不能状態の保障をメインとする「就業不能保険」よりも良い条件となっています。

同じあんしん生命の「家計保障定期保険NEO 就業不能保障プラン」では、特定の疾病で就業不能状態が60日以上続いたことが条件となります。

給付金の仕組みに違いはありますが、就業不能状態の認定のされ方はメディカルKit NEOの方がやさしい内容となっています。

そのため、簡易的に就業不能状態に備えたい場合には検討してみても良いでしょう。

10年更新の定期特約

注意点としては、この特約は10年更新の定期特約であるということです。

最長で65歳まで自動更新されます。

10年ごとの更新となるため、10年ごとに更新時点の年齢で特約料が再計算されます。

そのため、更新のたびに特約料は高くなります。

「メディカルKit NEO」の年齢・性別ごとの保険料

ここから、メディカルKit NEOの保険料を見ていきます。

性別ごとに20歳から5歳刻みで見ていきます。

この保険はかなり多くの特約がありますが、他の医療保険と比較しやすくするためにできるだけ条件をそろえて算出しています。

保険料計算条件

- 保険料払込:終身払い

- 入院:1日5,000円

- 手術:Ⅲ型(倍率型)

- 特約:先進医療特約のみ

なお()書きは、三大疾病での入院時に給付日数が無制限になる「特定疾病入院給付金」を付けた場合の保険料です。

入院延長保障が基本保障に含まれる医療保険と比較する場合には、こちらの保険料で比べていただければと思います。

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 20歳 | 1,139円 (1,269円) |

1,329円 (1,454円) |

| 25歳 | 1,299円 (1,454円) |

1,469円 (1,619円) |

| 30歳 | 1,509円 (1,689円) |

1,564円 (1,739円) |

| 35歳 | 1,754円 (1,974円) |

1,649円 (1,859円) |

| 40歳 | 2,054円 (2,324円) |

1,789円 (2,049円) |

| 45歳 | 2,469円 (2,799円) |

2,044円 (2,364円) |

| 50歳 | 2,954円 (3,364円) |

2,374円 (2,774円) |

| 55歳 | 3,614円 (4,144円) |

2,839円 (3,344円) |

| 60歳 | 4,339円 (5,024円) |

3,419円 (4,064円) |

| 65歳 | 5,129円 (5,989円) |

4,154円 (4,994円) |

「メディカルKit NEO」のメリットとデメリット

メリット

- 保険料が安い

- 「がん診断一時金」特約の条件が優しめ

- 通院給付で入院前の通院も対象となる

- 無料の健康相談サービスが付いている

メリット1保険料が安い

メリットの1つ目は、保険料が安いという点です。

基本保障に入院延長保障が含まれておらずシンプルであるからというのもありますが、他の保険料が安い医療保険と同水準となっています。

代表的な医療保険と主契約の保険料を比べてみると次のようになっています。

代表的な医療保険との保険料の比較

| 年齢性別 | あんしん生命 メディカルKit NEO |

チューリッヒ生命 終身医療保険プレミアムDX |

メットライフ生命 フレキシィS |

オリックス生命 新CURE |

|---|---|---|---|---|

| 30歳男性 | 1,509円 | 1,557円 | 1,577円 | 1,582円 |

| 30歳女性 | 1,564円 | 1,587円 | 1,632円 | 1,707円 |

保険料計算条件:入院給付5,000円、60日 特約:先進医療のみ 終身払い

メリット2「がん診断一時金」特約の条件が優しめ

メリットの2つ目は、「がん診断一時金」の給付条件です。

がん診断一時金では、2回目以降の給付条件が、移転や再発時の診断確定時となっています。

(前回の受け取りから2年以上経過している必要もあります。)

この条件は、同社のがん保険(がん治療支援保険NEO)と同水準の良い条件となっています。

他の医療保険では、がん一時金特約の2回目以降の受け取り条件は「治療のための入院」が条件となっているものが多いため、この保険はそういったものに比べると2回目以降の条件が優しく設定されています。

メリット3通院給付で入院前の通院も対象となる

メリットの3つ目は、通院給付で入院前の通院も対象になるという点です。

「通院給付」と一言で言っても、入院(退院)後の通院しか対象とならないものもあります。

しかしこの保険では、入院前の通院も給付の対象となります。

対象期間が広くなるため、入院前時点から給付を受けることができます。

メリット4無料の健康相談サービスが付いている

メリットの4つ目は、付帯サービスとして無料の健康相談サービスが付いている点です。

この健康相談サービスでは、「メディカルアシスト」というサービスで健康状態に関する相談を専門医にすることができたり、がんや介護に関する悩みを相談したりすることができます。

また、人間ドックを受ける際に、提携しているクリニックを優待価格で予約できるサービスもあります。

私はあんしん生命のがん保険に入っているため、実際に利用しましたが、約7,000円程度安く人間ドックを予約できました!

あんしん生命の「人間ドック優待サービス」で割引予約してみた体験談

こうしたサービスが無料で受けられるため、いざという時に安心感があります。

デメリット

- 診断一時金の「上皮内新生物」が初回のみ

- 特約保障が多いため目的をもって選ばないと難しい

デメリット1診断一時金の「上皮内新生物」が初回のみ

デメリットの1つ目は、上皮内新生物を対象とした一時金給付が初回のみであるという点です。

上皮内新生物(初期がん)の診断を何回も受けるかどうかは分かりませんが、がんへの備えを付けるのであれば、できるだけ給付を受けやすいものを付けたいです。

そのため、上皮内新生物での給付が一度のみなのはややデメリットです。

ただ、とはいっても、給付金額は悪性新生物と同額であるので、まだ良心的な内容であるようには感じます。

デメリット2特約保障が多いため目的をもって選ばないと難しい

デメリットの2つ目は、特約保障が多いために加入する目的をもっていないと選ぶのが難しいという点です。

メディカルKit NEOは、基本保障となる主契約は非常にシンプルです。

入院と手術に関する保障しかありません。

その代わり、特約保障の数はかなり多くなっています。

特約の組み合わせ方によっては、通常の入院時の保障だけではなく、がんや就業不能時にも手厚く備えることができます。

ただその分、どのような事態に備えたいかが決まっていないと、うまく保障を活かせなかったり、中途半端な保障となってしまう可能性があります。

【結論】「メディカルKit NEO」はどんな人におすすめの医療保険?

さて、ご紹介してきたあんしん生命の「メディカルKit NEO」ですが、医療保険でがんや就業不能時に手厚く備えたい場合にはおすすめです。

先ほどデメリットでご紹介したとおり、メディカルKit NEOはかなり豊富な特約を付けることができます。

あんしん生命が得意としている「がん」や「就業不能時」に備えるものがそろっています。

そのため、医療保険だけで入院以外にも手厚く備えたいという目的がある場合には、うまく特約を組み合わせることで1つの医療保険だけでかなり充実した保障を得ることができます。

ただし、郵送やインターネット経由での通販申し込みでは、特約を自由に組み合わせることはできません。

全ての特約から自由に組み合わせて加入するためには、保険相談サービス等で対面加入をする必要があります。

加入にはやや手間がかかりますが、ぜひ、医療保険でがんや就業不能時にも備えたいという希望がある場合には、検討候補に加えてみてくださいね。

【参考】私が医療保険を選んだ際の流れを紹介します

医療保険は種類が多くて選ぶのがちょっと難しいですよね。

私と妻が実際に保険選びで行った手順を紹介しますので、ご参考になればと思います。

- 何のために保険に入りたいかをハッキリさせる

- 専門家におすすめの医療保険を聞く

- 自分なりに他の保険と比較検討する

- 保障内容に納得できたら加入する

手順①

何のために保険に入りたいかをハッキリさせる

まずは、何のために保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 病気やケガに備えたい

- 結婚をしたり、子供が生まれたりして家族が増えた

- 老後の入院が不安だ…

- 家を買うから保険のことも考えたい…

手順②

専門家におすすめの医療保険を聞く

次に、考えた「保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、その目的に合う保険を専門家の視点で教えてもらえます。(無料で相談できます。)

なお、私は数多く相談してみた結果、保険見直し本舗で医療保険に入りました。(有名なところですね)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分なりに比較検討してみてください。

紹介されていない他の医療保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

保障内容に納得できたら加入する

あとは、保障内容に納得ができたら加入します。

ただ、もし「今はやっぱり入らなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私は他の意見も聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが加入後にも安心できる医療保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私と妻が実際に医療保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私と妻が医療保険加入前に利用した『無料の保険相談』ランキング!

おすすめ医療保険と加入方法あれこれ

医療保険ランキング!(2019年版)

25種類以上の医療保険を、保障内容の充実度や給付条件を基にランキングにまとめました!これを見ていただければ2019年の最もお得な医療保険が分かります。

メットライフ生命『フレキシィS』を解説

7大疾病での入院時に手厚い保障がほしい場合にはメットライフ生命の「フレキシィS」がおすすめです。フレキシィSの特徴やメリット・デメリットを紹介します。

『&LIFE新医療保険Aプラス』を解説!

三井住友海上あいおい生命「&LIFE新医療保険Aプラス」は最もおすすめの医療保険です。特にがんへの備えが優れています。特徴やメリットデメリットを解説します。

『楽天生命ロング』を解説!

超長期保障に備えるための医療保険と言えば「楽天生命ロング」です。クセのある医療保険ですが、うまく活用することで手厚い長期入院保障が実現できます。