FWD富士生命のがん保険「新がんベスト・ゴールドα」はおすすめ?

がん保険に入りたいと思っているんですが、FWD富士生命の新がんベスト・ゴールドαが良いがん保険だと聞きました。

このがん保険はおすすめですか?

あと、どんな内容なんでしょうか?

こんにちは!

ファイナンシャル・プランナー兼サラリーマンのFP吉田です。

FWD富士生命の新がんベスト・ゴールドαはがんと診断されたときの一時金をメインの保障とするがん保険です。

発売当初から人気があり、2度リニューアルされましたが、現在でも雑誌などのがん保険ランキングで上位に入っているがん保険です。

そんな新がんベスト・ゴールドαですが、おすすめできるがん保険です。

理由は、2回目以降のがん診断給付金の給付条件がとても良く、シンプルで分かりやすいがん保険であるからです。

また、2017年4月にリニューアルが行われ、治療時の給付も追加されてよりがん保険として充実しました。

このページでは、がんと診断された際のまとまった給付を重視したい方や、新がんベスト・ゴールドαについて詳しく知りたい方に向けて、特徴やメリット・デメリットをご紹介します。

2017年9月追記

2017年9月に、社名がAIG富士生命からFWD富士生命へと変更になりました。

ただ、それまで契約していた方の保障内容に変更はありません。

「新がんベスト・ゴールドα」の特徴!

- 最初からついている給付が「がん診断給付金」のみとシンプルな設計

- 2017年4月のリニューアルで「治療給付」が新設され、よりがん治療に使いやすい内容になった

- がん(悪性新生物)を対象とした保険料免除が最初から主契約に含まれている

- 上皮内新生物は特約を付けないと保障対象にならない

- 入院や通院に対しての保障は無い(特約にも存在しない)

FWD富士生命「新がんベスト・ゴールドα」の基本情報

![]()

ではまず最初に、新がんベスト・ゴールドαの基本的な情報をご紹介します。

ちなみに、このがん保険は、以前は名前の最後にαがつかない「がんベスト・ゴールド」という名前でした。

2014年の6月頃にリニューアルされてαが付くようになりました。

その後さらに、2017年4月にリニューアルされて「新がんベスト・ゴールドα」となりました。

そんな新がんベスト・ゴールドαの基本的な内容を見ていきましょう。

「新がんベスト・ゴールドα」の基本情報

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | ・終身(亡くなるまで) | ||

| 保険料の払込期間 | ・60歳まで ・65歳まで ・終身 |

||

| 加入可能な年齢 | ・60歳払込:0~50歳まで ・65歳払込:0~55歳 ・終身払い:0~80歳 |

0歳は生後15日以後から | |

| 加入申込み方法 | 郵送 | ○ | |

| インターネット | ○ | ||

| 対面加入 | ○ | 保険相談サービスなど | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い ・振り込み |

||

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い |

||

| 保険料の払込免除制度 | 有り | ||

| 付帯サービス | ・24時間電話健康相談 ・セカンドオピニオン |

ティーペック(T-PEC)提供 | |

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

「新がんベスト・ゴールドα」保障内容一覧と特徴

ここからは、具体的に新がんベスト・ゴールドαの保障内容をご紹介します。

まず、一覧で主契約の内容と、特約保障の内容をご紹介します。

なお、主契約と特約保障は次のような切り分けとなっています。

- 主契約:加入したら必ず付く保障

- 特約保障:任意で付ける保障

保障内容のうち、特徴的なものについては次の項目で詳しくご紹介します。

(保障項目名のリンクをクリックしていただくと該当の項目まで移動します。)

| 保障項目 | 保障金額の例 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 悪性新生物 診断給付金 |

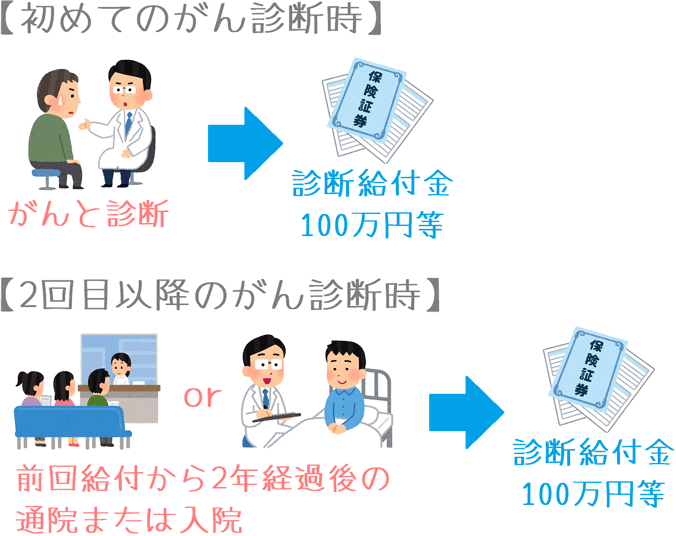

100万円~300万円 | 【給付条件】 ・初回:初めてがん(悪性新生物)と診断確定したとき ・2回目以降:前回の給付から2年経過後に悪性新生物の治療を目的として入院・通院したとき |

| 保険料払込免除 | 以後の保険料免除 | ・高度障害状態に該当 ・不慮の事故により180日以内に所定の身体障害状態に該当 ・悪性新生物と診断確定 (上皮内新生物は対象外) |

|

| 特約 保障 |

上皮内新生物診断給付金 | ・50万円~100万円 悪性新生物診断給付金の50%か100万円の低い方 |

【給付条件】 ・上皮内新生物と診断確定したとき ・給付回数:無制限 ・給付制限:2年に一度 |

| 悪性新生物初回診断一時金 | 100~200万円 悪性新生物診断給付金とあわせて300万円まで |

・はじめてがん(悪性新生物)と診断確定されたときに主契約に上乗せして給付 | |

| がん先進医療給付金 | ・先進医療技術料と同額 ・技術料の10%の一時金 |

・技術料分は通算2,000万円まで ・上皮内新生物も対象 |

|

| がん手術給付金 | 20万円等 | ・がん治療を目的に手術を受けたとき ・入院・通院を問わない ・上皮内新生物も対象 |

|

| がん治療給付金 | 10万円等 | ・がん治療を目的に放射線治療・抗がん剤治療・ホルモン剤治療を受けたとき ・公的健康保険適用のものが対象 ・給付回数:無制限 ・給付制限:月に1回 ・上皮内新生物も対象 |

|

| がん疼痛ケア給付金 | 10万円等 | ・がん性の疼痛緩和(痛みの緩和)治療を目的に入院したとき ・通算12回 ・上皮内新生物も対象 |

|

| 女性がんケア特約 | 10万円等 | ・対象の女性特有のがん手術を受けたとき ・乳房再建術を受けたとき |

|

保障内容の主な特徴

・主契約が診断給付金メイン

・治療給付も追加できる

保障内容の主な特徴は、主契約が診断給付金がメインであるということです。

死亡保険金も付いていますが、給付金額は多くなくおまけのような内容です。

そのため、実質的には診断給付金の実が給付面での唯一の保障であるといえます。

なお、2017年4月のリニューアルで「治療給付」に関する保障が追加されました。

そのため、主契約は診断給付金がメインですが、特約を付けることで、治療給付を重視するタイプと同等の使い方ができるようになっています。

2017年4月のリニューアル時の「旧がんベスト・ゴールドα」からの変更点

新がんベスト・ゴールドαは、2017年4月2日にリニューアルしました。

それまでの「がんベスト・ゴールドα」から「新がんベスト・ゴールドα」に名前が変わり、保障内容と保険料も変更がありました。

具体的な変更の内容は次のとおりです。

| 変更点 | リニューアル前 がんベスト・ゴールドα |

リニューアル後 新がんベストゴールド・α |

|---|---|---|

| がん入院給付金 特約がん死亡保険金 悪性新生物無事故給付金 |

有り | 廃止 |

| 治療給付金 女性がんケア給付金 がん疼痛ケア給付金 |

無し | 新規創設 |

| 先進医療給付金 | 技術料と同額保障 通算:1,000万円まで |

技術料と同額保障 通算:2,000万円まで 10%の一時金保障 |

| 保険料免除条件 | 悪性新生物と診断 高度障害時 |

悪性新生物と診断 |

| 主契約の保険料例 | 30歳男性 2,000円 |

30歳男性 2,103円 (若干の値上げ) |

このように、新たな保障が創設されたり、保障内容が追加されたりする一方で、主契約のみの保険料は全年齢で若干値上げされています。

また、入院に関する給付が廃止されました。

今まで以上に通院保障重視のがん保険へと変わったようです。

主契約の特徴的な保障

主契約のポイント悪性新生物診断給付金

2回目以降の給付条件ががん保険の中でもかなり良い方

新がんベスト・ゴールドαのメインの保障は、この悪性新生物診断給付金です。

悪性新生物(がん)の診断時点を対象として給付を受けることができます。

初回の給付は、悪性新生物と初めて診断確定された時点で受け取ることができます。

そして、2回目以降は2年に一度を限度に何度でも受け取ることができます。

この「2年に一度」という条件は他のがん保険でもよく目にしますが、新がんベスト・ゴールドαでは2年に一度の条件が他のがん保険よりも良いものとなっています。

新がんベスト・ゴールドαの「2年に一度」

新がんベストゴールドの2回目以降の条件は次のようになっています。

前回の給付から2年が経過した時点で、責任開始日以後に診断確定された悪性新生物の治療を目的に入院・通院したとき

ポイントは、「通院」が条件となっているということです。

多くのがん保険では、2回目以降の給付条件は「入院」が条件となっています。

ただ、新がんベスト・ゴールドαでは、入院に加えて通院も条件となっているため、給付を受けるためのハードルが低いです。

前回診断確定したがんの治療を目的に通院すれば、前回の給付から2年経過していれば再度給付を受けることができます。

また、前回の給付以後に新たに診断確定されたがんであっても、その治療のために通院をすれば給付を受けることができます。

このように、新がんベスト・ゴールドαの診断給付金は、2回目以降も非常に受け取りやすい内容となっています。

特約保障の特徴的な保障

特約保障のポイント1悪性新生物 初回診断一時金

主契約の悪性新生物診断給付金の最初の給付を上乗せ

悪性新生物初回診断一時金特約は、主契約である悪性新生物診断給付金の1回目の支払額を増額させる特約です。

悪性新生物診断給付金とあわせて、300万円の範囲内で設定することができます。

この特約は、悪性新生物と診断確定された後の治療の金銭的負担軽減や、精神的負担緩和のためのものであるといえます。

私自身、両親のがん治療を見ていて感じましたが、初めてがんであると診断されたときの精神的負担はとても大きいです。

(もちろん、2回目以降の診断確定も同様ではありますが。)

がんと診断されたという精神的負担がある中、今後の治療に対して金銭面での心配もあると本人も家族も本当につらいです。

そんな時に、がん保険である程度まとまった給付を受けることができれば、治療に対しての金銭的な不安はかなり軽くなります。

この、悪性新生物初回診断一時金特約には、そのように初めてがんと診断された際の精神的負担を大きく緩和する効果があります。

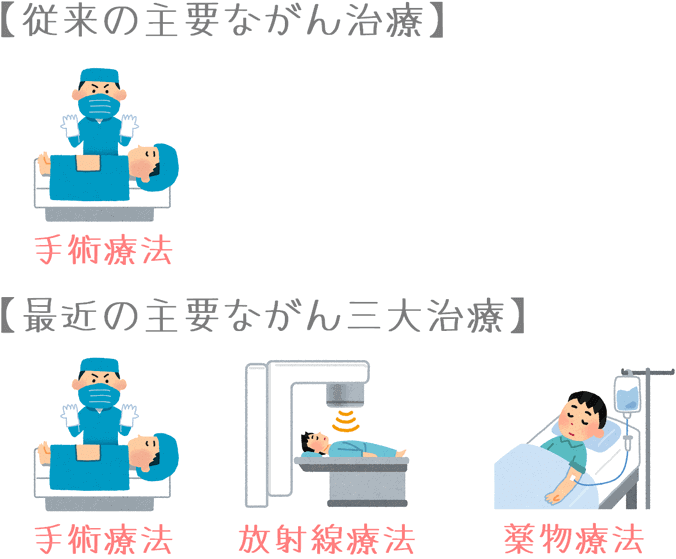

特約保障のポイント2治療給付金

・治療給付金としては手厚い内容

・公的健康保険が適用にならない治療は保障対象外

治療給付金は、2017年4月のリニューアルで追加された新しい保障です。

次の治療を受けた際に1か月に1回を限度に給付金が支払われるものです。

- 放射線療法

- 薬物療法(抗がん剤治療・ホルモン剤治療)

これらは入院・通院に関係なく治療を受けたら保障対象となります。

最近のがん治療では、この2つの治療法+手術の「三大療法」で治療を行うことが増えています。

そのため、手術以外の2つの治療法を保障する「治療保障」が登場しました。

また、これら2つの治療は、入院中だけでなく通院で行うことが増えてきています。

そのため、入院・通院に関係なく、治療を受けた時点で給付を行う「治療保障」が重要となっています。

こうした特定の治療を対象にした1か月に1回の給付は、チューリッヒ生命の「終身ガン保険プレミアム」で話題となり、その手厚い内容から人気となっていました。

ただ今回、新がんベスト・ゴールドαでも同様の保障が取り入れられたことにより、がん保険を選ぶ側としては選択肢が広がりました。

健康保険適用外の治療は保障対象外

注意点は、健康保険が適用にならない放射線治療や薬物治療は保障対象外ということです。

これは、特に「抗がん剤治療」に関わってくることです。

抗がん剤治療では、厚生労働大臣が「未承認」の抗がん剤を用いることがあります。

未承認の抗がん剤を用いると自由診療となり健康保険が適用にならないため、全額自己負担となり高額な医療費がかかります。

そんな場合にこそがん保険を使いたいですが、健康保険が適用にならない未承認の抗がん剤を使った場合は保障対象外であるため給付が受けられません。

この点は、治療給付のデメリットであるといえます。

主契約と特約を付けた場合の年齢・性別ごとの保険料

ここからは、新がんベスト・ゴールドαの保険料を見ていきましょう。

保険料は、年齢・性別ごとにご紹介していきます。

また、他のがん保険と比較をしやすいように

「主契約のみの保険料」

「特約を付けた保険料」

の2種類をご紹介します。

主契約のみの保険料の計算条件

- 保険料払込:終身払い

- 悪性新生物診断給付金:100万円

特約を付けた保険料の計算条件(表内で()書きをしているもの)

- 保険料払込:終身払い

- 悪性新生物診断給付金:100万円

- 付ける特約1:上皮内新生物診断給付金 50万円

- 付ける特約2:がん先進医療給付金

- 付ける特約3:がん治療給付金 月10万円

「新がんベスト・ゴールドα」の年齢・性別ごとの保険料

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 20歳 | 1,501円 (2,312円) |

1,424円 (2,373円) |

| 25歳 | 1,755円 (2,671円) |

1,645円 (2,706円) |

| 30歳 | 2,103円 (3,176円) |

1,929円 (3,137円) |

| 35歳 | 2,494円 (3,742円) |

2,184円 (3,536円) |

| 40歳 | 2,977円 (4,452円) |

2,432円 (3,942円) |

| 45歳 | 3,587円 (5,359円) |

2,700円 (4,356円) |

| 50歳 | 4,387円 (6,560円) |

3,008円 (4,794円) |

| 55歳 | 5,315円 (8,039円) |

3,326円 (5,221円) |

| 60歳 | 6,305円 (9,703円) |

3,658円 (5,666円) |

| 65歳 | 7,156円 (11,362円) |

3,974円 (6,136円) |

「新がんベスト・ゴールドα」のメリットとデメリット

「新がんベスト・ゴールドα」のメリット

- がん診断給付金の給付条件が良い

- 主契約がシンプル

- がんを対象とした保険料払込免除が主契約に含まれている

- 手厚い治療給付を特約で付けることができる

メリット1がん診断給付金の給付条件が良い

メリットの1つ目は、がん診断給付金の給付条件が良いということです。

主契約でもご説明したとおり、がん診断給付金の2回目以降の受け取り条件が他のがん保険と比較しても良い方です。

「通院」も条件に含まれているため、前回の給付から2年経過後にがん治療を目的に通院をしただけで再度給付を受けることができます。

この点は「入院」が給付条件となることが多い他のがん保険に比べて、格段に給付が受けやすいと言えます。

メリット2主契約がシンプル

メリットの2つ目は、主契約が実質的に診断給付金のみでシンプルであるということです。

主契約がシンプルであることの何が良いかというと、次の2つのメリットがあります。

- すでに加入しているがん保険の上乗せに使いやすい

- 保険料を節約したり、主契約を厚くすることができる

1 すでに加入しているがん保険の上乗せに使いやすい

主契約がシンプルであれば、すでに加入しているがん保険の上乗せ保障として使いやすいです。

すでに加入しているがん保険の保障を強化したい場合、追加加入するがん保険の主契約にさまざまな保障が付いていると保障が重複してしまいます。

しかし、新がんベスト・ゴールドαは主契約が診断給付金のみであるため、がん保険で最も重要である診断給付金のみを上乗せすることができます。

2 保険料を節約したり、主契約を厚くすることができる

がん保険の保障は、突き詰めれば診断給付金だけがあればなんとかなります。

診断給付金は、治療が始まる前にまとまった給付が受けられるため、そこで十分な給付を受けることができれば、その後の治療に充てることができるのです。

そのため、極端なことを言えば、診断給付金だけあればがん治療のための保障としては成立してしまいます。

主契約がシンプルであれば、本来他の保障(入院給付、手術給付など)に使うはずであった保険料分を、診断給付金の増額に使うことができます。

そしてこの保険は、主契約が「診断給付金」のみの非常にシンプルながん保険です。

このように、柔軟な加入ができるというのも、主契約の内容がシンプルであるが故です。

メリット3がんを対象とした保険料払込免除が主契約に含まれている

メリットの3つ目は、がんを対象とした保険料払込免除が主契約に含まれているという点です。

新がんベスト・ゴールドαでは、がん(悪性新生物)を対象とした保険料払込免除が最初から主契約に含まれています。

これは、他のがん保険ではほとんど例がないです。

他のがん保険では特約保障となっており、自分で追加することが多いです。

そうなると、特約料金分だけ保険料が高くなってしまいます。

しかし、新がんベスト・ゴールドαでは主契約に含まれているため、払込免除を付けて保険料が高くなることはありません。

この点はメリットであるといえます。

メリット4手厚い治療給付を特約で付けることができる

メリットの4つ目は、手厚い治療給付を特約で付けることができるという点です。

新がんベスト・ゴールドαでは、治療給付を特約として追加することができます。

この治療給付では、1か月に1回を限度に、保険期間を通じて無制限で給付を受けることができます。

この内容は、治療給付としてはトップクラスに手厚いものとなっています。

主契約ではないため特約で自分で付ける必要はありますが、保障の選択してとして用意されているのはメリットであるといえます。

「新がんベスト・ゴールドα」のデメリット

- 上皮内新生物の診断給付金は特約で別に付ける必要がある

- 治療給付が健康保険適用のもののみが対象

- 通院保障がない

デメリット1上皮内新生物の診断給付金は特約で別に付ける必要がある

デメリットの1つ目は、上皮内新生物の診断給付金が特約となっているという点です。

がん保険の中には、上皮内新生物でも診断給付金額が変わらずに保障対象となるものがあります。

しかし、新がんベスト・ゴールドαでは、主契約の診断給付金では上皮内新生物は対象とならず、特約として別途付加する必要があります。

主契約で給付対象とならない点は若干のデメリットであるといえます。

ただし、全く対象とならないわけではなく、特約で付加すれば給付対象となるため、そこまで問題であるとは言えません。

デメリット2治療給付が健康保険適用のもののみが対象

デメリットの2つ目は、治療給付が健康保険適用のもののみが対象という点です。

治療給付の項目でもご説明したとおり、治療給付は健康保険が適用になる治療方法しか保障対象外になりません。

特に、抗がん剤治療では、未承認薬が保障対象とならないためデメリットとなってしまいます。

ただ、今後厚生労働省の認可が進み、健康保険の対象となる抗がん剤が増えれば徐々にデメリットが緩和される可能性もあります。

また、これは生命保険会社の「治療給付」なら全て同じ仕組みななので、新がんベスト・ゴールドαのみのデメリットというわけではありません。

デメリット3通院保障がない

デメリットの3つ目は、主契約にも特約にも通院保障がないという点です。

現在のがん治療は、従来の長期入院による治療から、短期入院+通院による治療へと変化してきています。

そのため、多くのがん保険で通院治療を対象とした「通院保障」が設けられています。

しかし、新がんベスト・ゴールドαでは通院保障が存在しません。

この点もまた若干のデメリットであるといえます。

ただし、通院保障は診断給付金額を多めにしておけばカバーすることができます。

また、治療給付金特約を付けておけばそれによって、通院による治療時に給付を受けることができます。

そのため、このデメリットもそこまで問題視するほどのものではありません。

【結論】「新がんベスト・ゴールドα」はどんな人におすすめ?

さて、FWD富士生命の新がんベスト・ゴールドαは、まとまった給付を重視したい方におすすめしたいがん保険です。

新がんベスト・ゴールドαは、診断給付金をメインとしたがん保険であり、その給付条件も優れています。

そのため、まとまった給付を受けられるがん保険を探している方にはおすすめしたいがん保険です。

極論を言えば、他の保障を付けなくても、がん診断給付金の金額を多めにしておけばがん治療に備えることは可能です。

そのため、入院時の保障や通院の保障を重視されている方にも選択肢に加えてほしいがん保険だといえます。

また、新がんベスト・ゴールドαにリニューアルされ治療時の保障が充実しました。

ただし、若干保険料が高くなっているため、他のがん保険と保険料も加味した上で比較する必要はあります。

治療給付のみをメインとするがん保険もおすすめ

なお、新がんベスト・ゴールドαで特約保障となっている「治療給付」が主契約となっているがん保険もあります。

チューリッヒ生命「終身ガン治療保険プレミアム」です。

がん保険としては、こちらも保障が充実しており保険料も安いため人気があります。

また他にも、当サイトのがん保険ランキングでは、さまざまながん保険を独自のコメント付きでランキングにまとめて紹介しています。

他の種類のがん保険とも内容を比較してみて、どういったがん保険が良いかを総合的に検討してみてください。

その上で、良いと思えるがん保険があれば、次は加入のステップに進んでみてくださいね。

【参考】私ががん保険を選んだ際の流れを紹介します

がん保険は種類が多くて選ぶのがちょっと難しいですよね。

私と妻が実際に保険選びで行った手順を紹介しますので、ご参考になればと思います。

- 何のために保険に入りたいかをハッキリさせる

- 専門家におすすめの保険を聞く

- 自分なりに他の保険と比較検討する

- 保障内容に納得できたら加入する

手順①

何のために保険に入りたいかをハッキリさせる

まずは、何のために保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 病気やケガに備えたい

- 特に「がん」に備えたい

- 結婚をしたり、子供が生まれたりして家族が増えた

- 老後が不安だ…

手順②

専門家におすすめの保険を聞く

次に、考えた「保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、その目的に合う保険を専門家の視点で教えてもらえます。

なお、私は数多く相談してみた結果、保険見直し本舗でがん保険に入りました。(有名なところですね)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分なりに比較検討してみてください。

紹介されていない他のがん保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

保障内容に納得できたら加入する

あとは、保障内容に納得ができたら加入します。

ただ、もし「今はやっぱり入らなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私は他の意見も聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが加入後にも安心できるがん保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私と妻が実際にがん保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私と妻ががん保険加入前に利用した『無料の保険相談』ランキング!

おすすめがん保険と加入方法あれこれ

がん保険ランキング!(2019年版)

20種類以上のがん保険を、保障の充実度や保障のタイプを基にランキングにまとめました。2019年最もおすすめのがん保険と各がん保険の特徴が分かります!

『終身ガン治療保険プレミアム』を解説!

治療給付を重視したがん保険で最もおすすめなのが、チューリッヒ生命の「終身ガン治療保険プレミアム」です。保障内容の特徴とメリット・デメリットを紹介します。

『メディフィットPlus』を解説!

一時金を重視したがん保険の中でもおすすめなのが、メディケア生命の「メディフィットPlus」です。がん以外の疾病も保障対象となり手厚い保障が受けられます。

がん保険選びで使った保険相談ランキング!

私と妻が、がん保険探しの際実際に相談した複数の無料保険相談サービスをランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!