メットライフ生命のがん保険「ガードエックス」はおすすめ?

メットライフ生命の「ガードエックス」が良いがん保険だと聞きました。

給付金を受け取りやすいがん保険だと聞いたのですが、他のがん保険と比べておすすめですか?

こんにちは!

ファイナンシャル・プランナー兼サラリーマンのFP吉田です。

ガードエックスは、がんの治療に重点を置いたがん保険となっています。

特に長期的な治療が必要となる、進行がん(ステージⅣ)の場合に力を発揮する仕組みのがん保険であるといえます。

ただ、私はガードエックスは積極的におすすめはできません。

メインの保障となる「抗がん剤治療保障」が健康保険が適用になるもののみしか対象とならない等、何点かデメリットがあります。

なお、ガードエックスは治療に重点を置いているため、主契約の仕組みが一般的ながん保険とは少し異なっています。

そのため、どんな特徴があるがん保険であるかを理解してから他のがん保険と比較しないと、この保険の特徴がイマイチ分かりづらいです。

このページでは、ガードエックスについて詳しく知りたい方に向けて、特徴やメリット・デメリットなどを分かりやすくご説明します。

では、はじめましょう!

「ガードエックス」の特徴!

- がんの診断ではなく「治療」を受けた時の給付金がメインのがん保険

- 給付条件に、がんの進行度が含まれている

- がん診断時の給付や、入院時の給付は特約扱いとなっている

- 女性の保険料が他のがん保険よりも高め

- 抗がん剤治療給付は、健康保険が適用にならないものは保障対象外

メットライフ生命「ガードエックス」の基本的な情報

![]()

具体的な保障内容をご説明する前に、まずガードエックスの基本情報をご紹介します。

このガードエックスですが、それまでは2年に1回の受け取りであった一時金を、1年に1回受け取れるという条件で登場し話題になりました。

登場後も保障内容に変更が加えられ、現在でもよく話題になるがん保険となっています。

そんな、ガードエックスの基本情報を見ていきましょう。

「ガードエックス」の基本情報

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | 終身(亡くなるまで) | ||

| 保険料の払込期間 | ・60歳まで ・65歳まで ・70歳まで ・終身 |

終身払いしかできないと書かれているサイトもありますが短期払い可能 | |

| 加入可能な年齢 | 18歳~80歳 | ・付ける保障により微妙に変動あり。 ・ネット申し込み時は20歳から |

|

| 加入申込み方法 | 郵送 | ○ | 保険料の払込が終身払いしか選べない。 |

| インターネット | ○ | ||

| 対面加入 | ○ | 保険相談サービスなど | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い |

||

| 保険料の払込免除制度 | 有り | ||

| 付帯サービス | ティーペック(T-PEC)の健康相談サービス | ||

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

「ガードエックス」の保障内容と特徴

ここからは、具体的に保障内容をご紹介します。

まず、一覧で主契約の内容と、特約保障の内容をご紹介します。

なお、主契約と特約保障は次のような切り分けとなっています。

- 主契約:加入したら必ず付く保障

- 特約保障:任意で付ける保障

特徴的な保障については、次の項目で詳しくご紹介します。

(保障項目名のリンクをクリックしていただくと該当の項目まで移動します。)

| 保障項目 | 保障金額の例 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 悪性新生物 治療給付金 |

50~100万円 | 【給付条件】 ・公的医療保険制度の給付対象となる手術・放射線・抗がん剤治療時 ・最上位の進行度を示す病期(ステージⅣ等)と診断後の入院・通院時 ・給付回数:1年ごと ・通算回数:5回か10回(選択可) |

| 上皮内新生物 治療給付金 |

悪性新生物治療給付金の50% | ||

| 保険料払込期間満了後死亡保険金 | 悪性新生物治療給付金の10% | ・短期払いのみ (終身払いは適用不可) |

|

| 特約 保障 |

ホルモン剤治療 給付金 |

30万円 | ・公的医療保険制度の給付対象となる所定のホルモン剤治療を受けた時 ・給付回数:1年に1回 ・通算回数:10回 |

| ガン先進医療給付金 | ・先進医療技術料と同額 ・技術料の20% |

・技術料分は通算2,000万円まで ・10年更新型 |

|

| 悪性新生物 診断給付金 |

・100万円 | 【給付条件】 ・1回目:診断確定 ・2回目以降:診断確定後入院 ・給付回数:2年に1回 ・通算回数:無制限 ・特則を付けると初回のみにすることもできる |

|

| 上皮内新生物診断給付金 | 悪性新生物診断給付金の50% | 【給付条件】 ・1回目:診断確定 ・2回目以降:診断確定 ・給付回数:2年に1回 ・通算回数:無制限 |

|

| ガン入院給付金 | 【60日目まで】 1日5,000円 【61日目以降】 1日10,000円 |

・保障日数無制限 61日目以降は給付額増額 |

|

| ガン通院サポート給付金 | 1日5,000円 | ・1年ごとに60日まで ・給付期限:無し |

|

| 女性特定ケア給付金 | 30万円 | 【対象手術と給付回数】 ・乳房観血切除術:2回 ・卵巣観血切除術:2回 ・子宮観血切除術:1回 |

|

| 乳房再建術給付金 | 30万円 | 「女性特定ケア給付金」が支払われる乳房観血切除術を受けた乳房に対して所定の乳房再建術を受けたとき | |

| 悪性新生物保険料払込免除 | 以後の保険料免除 | ・悪性新生物のみが対象 (上皮内新生物は対象外) |

|

保障内容の特徴

・「治療」を基準にした給付が主契約

・主契約がシンプル

保障内容の特徴は、治療を基準にした給付が主契約となっている点です。

(死亡給付金もありますが、こちらは解約返戻金のようなものなので特に保障と呼べるほどのものではないです。)

主契約がシンプルで、あとは特約で自由に付けたり外したりできるため、すでに加入しているがん保険の上乗せとして使いやすいです。

なお、同じような仕組みのがん保険には、チューリッヒ生命の「終身ガン治療保険プレミアム」があります。

あちらは手術給付が特約となっているのに対して、ガードエックスでは手術を受けた場合の給付も主契約の内容に含まれます。

主契約の特徴的な保障

主契約のポイント悪性新生物治療給付金・上皮内新生物治療給付金

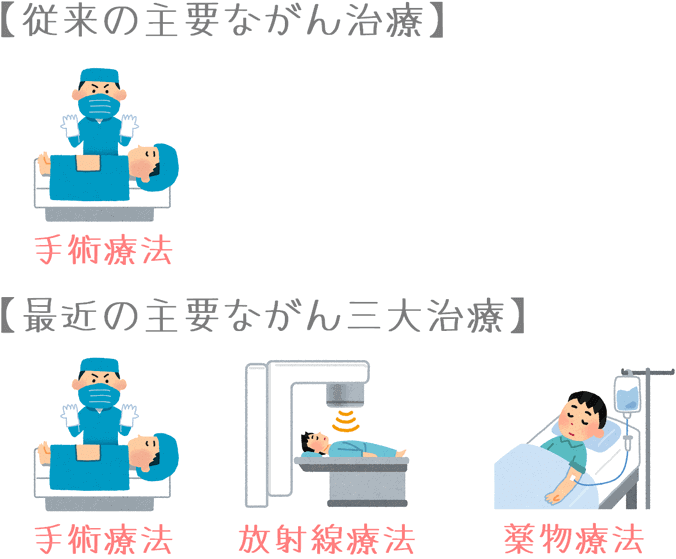

がん三大治療を受けた際に入院・通院に関係なく給付が受けられる

ガードエックスの主契約では、がんの三大治療と呼ばれる次の3つの治療を受けた際に給付を受けることができます。

- 手術

- 放射線治療

- 抗がん剤治療

がん治療と言えば、手術メインで治療を行うようなイメージがありますが、最近では放射線治療や抗がん剤治療(薬物療法)を併用した「三大治療」により治療を行うことが増えています。

そういった治療方法の変化に対応した保障内容となっています。

治療給付の特徴1 入院・通院に関係なく給付が受けられる

悪性新生物治療給付金・上皮内新生物治療給付金のもう1つのポイントは、入院による治療であるか、通院による治療であるかを問わないという点です。

がん治療は、入院を中心に行うことから、通院を中心に行う方向へとシフトしてきています。

そのため、従来の入院のみを保障するがん保険では保障が不十分です。

しかし、ガードエックスの治療給付金は「所定の治療を受けること」が給付条件であるため、入院であるか通院であるかは関係なく給付を受けることができます。

治療給付の特徴2 健康保険の対象となるもののみが給付対象となる

この治療給付で気を付けたい点は、健康保険制度(公的医療保険)の対象となる治療のみが保障対象となるという点です。

この点が特に関わってくるのが抗がん剤給付です。

抗がん剤治療は、日本で健康保険の対象となっているものもありますが、まだ未認可であるものも多いです。

未認可の抗がん剤は健康保険の対象外であるため、ガードエックスで給付を受けることができません。

高額な費用がかかる未認可の抗がん剤治療こそ給付を受けたいですが、その場合には給付を受けることができない点は残念な点です。

治療給付の特徴3 進行度も給付条件となっている

この給付の特徴の1つは、がんの進行度も給付条件となっているということです。

進行したがんの治療は、症状に合わせて様々な治療法が行われるため、治療方法を限定せずに給付を行うという考え方から、進行度が給付条件として取り入れられています。

また、給付条件は「最上位の進行度を示す病期と診断後の入院・通院」が対象となります。

これは、がんの進行度を示す複数の基準を対象とできるよう配慮して規定された文言となっています。

特約保障の特徴的な保障

特約保障のポイント1ガン先進医療給付金

交通費・宿泊費分として技術料の20%分も支払われる

ガードエックスのがん先進医療給付金では、技術料と同額の給付に加えて、技術料の20%分の一時金も受け取ることができます。

これは、先進医療を受ける際に必要となる「交通費」や「宿泊費」を対象とした保障です。

がんの先進医療と言えば次の2つが有名です。

- 重粒子線治療

- 陽子線治療

これらの治療法は、どこの病院でも受けられるわけではありません。

日本中で16か所の施設でしか受けられません。

(重粒子線治療:5か所、陽子線治療:12か所(一部施設は重複計上))

対象施設は(公財)医用原子力技術研究振興財団のサイトで確認できます。

遠方から治療を受けに行く場合には、交通費や宿泊費が必要となります。

そのため、それらの費用に充てられるように技術料の20%が給付されます。

実際の給付額ですが、重粒子線治療や陽子線治療の技術料が250~300万円となるため、その20%分として50~60万円の給付を受けることができます。

これは先進医療保障に付帯する一時金としては金額が大きい方になります。

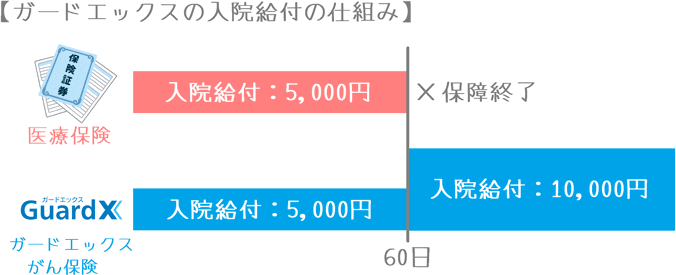

特約保障のポイント2ガン入院給付金

医療保険との重複保障を想定した内容

ガードエックスの入院給付金では、61日目から給付額が5,000円上乗せされます。

これは、医療保険との重複保障を想定してのものです。

医療保険では、入院給付金は60日までの給付であることが多いです。

そのため、がんの長期入院時に医療保険とがん保険の2つから給付を受けていた場合、61日目から給付額が低下してしまうことが考えられます。

そうならないよう、ガードエックスでは61日目からの給付額を増額するような仕組みとなっています。

特約保障のポイント3ガン通院サポート給付金

・入院に関係なく通院が保障される

・保障対象となる期間の制限がない

ガードエックスの通院サポート給付金(通院保障)は、がん保険の通院保障の中でも優れた内容となっています。

通院保障と言えば、入院を挟んだ通院が対象となるものが多いですが、ガードエックスでは、入院の有無に関係なくがんと診断確定された後の通院が保障対象となります。

入院の有無が関係ないため、通院日して柔軟な給付を行うことができるようになっています。

主契約と特約を付けた場合の年齢・性別ごとの保険料

続いては、ガードエックスの保険料をご紹介します。

保険料は、性別ごとに5歳刻みでご紹介していきます。

また、他のがん保険と比較をしやすいように

「基本的な保障内容での保険料」

「特約を付けた保険料」

の2種類をご紹介します。

基本的な保障内容での保険料の計算条件

- 保険料払込:終身払い

- 悪性新生物治療給付金額:100万円

- ホルモン剤治療給付金額:30万円

- ガン通院サポート給付金額:5,000円

- 先進医療給付金:付加

- 保険料払込免除:付加

特約を付けた保険料の計算条件(表内で()書きしたもの)

上記の保障に以下の特約を付加

- 付ける特約1:悪性新生物診断給付金 100万円

- 付ける特約2:ガン入院給付金 5,000円

「終身ガン治療保険プレミアム」の年齢・性別ごとの保険料

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 20歳 | 1,667円 (2,625円) |

2,741円 (3,607円) |

| 25歳 | 1,996円 (3,204円) |

3,329円 (4,414円) |

| 30歳 | 2,428円 (3,969円) |

4,025円 (5,384円) |

| 35歳 | 2,983円 (4,959円) |

4,801円 (6,460円) |

| 40歳 | 3,724円 (6,288円) |

5,611円 (7,610円) |

| 45歳 | 4,680円 (8,039円) |

6,364円 (8,745円) |

| 50歳 | 5,907円 (10,333円) |

7,061円 (9,846円) |

| 55歳 | 7,429円 (13,242円) |

7,802円 (11,057円) |

| 60歳 | 9,146円 (16,711円) |

8,468円 (12,325円) |

| 65歳 | 10,799円 (20,354円) |

8,716円 (13,278円) |

「ガードエックス」のメリットとデメリット

「ガードエックス」のメリット

- 三大治療を対象とした主契約が合理的

- 通院保障の給付条件が優れている

- 今入っているがん保険の上乗せに使いやすい

メリット1三大治療を対象とした主契約が合理的

メリットの1つ目は、主契約の保障の合理性です。

主契約の部分でもご説明したとおり、主契約は治療を対象とした内容となっています。

対象が、がんの三大治療となっているため、広くがん治療に備えることができます。

入院・通院を問わず給付が受けられるため合理的です。

また、実際のがん罹患者の方からの話に基づき、がんの進行度が給付条件の1つとなっている点も、他のがん保険ではほとんどない特徴となっています。

ただし、この後でもご説明するとおり、抗がん剤治療への給付ではデメリットもあります。

メリット2通院保障の給付条件が優れている

メリットの2つ目は、通院保障の内容が優れているということです。

ガードエックスの通院保障は、入院の有無を問わないものとなっています。

これは、がん保険の通院保障の中でも最も条件が良いものです。

そのため、通院に備える際に安心感があります。

メリット3今入っているがん保険の上乗せに使いやすい

メリットの3つ目は、すでに張っているがん保険の上乗せとしての使い勝手の良さです。

ガードエックスは、主契約が「治療給付」と「死亡保険金」しかありません。

(メットライフ生命の公式サイトでは通院保障等も主契約のように書かれていますが、保険ショップなどでの対面加入なら外すことが可能です。)

主契約以外の保障は特約保障として自由に取り外しができます。

そのため、すでに加入しているがん保険で不足する保障のみを選んで、上乗せのがん保険として使い勝手が良いです。

なお、主契約の治療給付は、以前のがん保険では付いていなかった保障であるため、取り外せなくても問題ありません。

「ガードエックス」のデメリット

- 治療給付の対象が「公的医療保険の対象となる」もののみ

- 上皮内新生物での一時金額が50%になる

- 女性の保険料が他のがん保険よりも高め

デメリット1治療給付の対象が「健康保険の対象となる」もののみ

デメリットの1つ目は、治療給付の給付対象が健康保険制度の対象となるもののみであるという点です。

主契約の項目でもご説明しましたが、主契約の治療給付では、健康保険の対象とならない治療は給付金の対象外となります。

この点は、抗がん剤治療においては大きなデメリットなってしまいます。

高額な費用が必要な日本で未認可の抗がん剤治療でこそがん保険が活躍しますが、ガードエックスではそういった際に給付を受けることができません。

この点は手術給付と放射線治療給付については大きな問題はありませんが、抗がん剤治療での給付では大きなデメリットとなります。

デメリット2上皮内新生物での一時金額が50%になる

デメリットの2つ目は、一時金が支払われる保障での上皮内新生物の給付額についてです。

ガードエックスでは、次の2つの保障でまとまった給付を受けることができます。

- 治療給付金

- 診断給付金

ただ、上皮内新生物(初期がん)の場合には給付額が50%になってしまいます。

上皮内新生物が保障されないがん保険もあるため、それに比べればまだマシです。

ただ、給付額が変わらないものあるため、それに比べるとデメリットとなってしまいます。

デメリット3女性の保険料が他のがん保険よりも高め

デメリットの3つ目は、女性の保険料がやや高めであるという点です。

多くのがん保険では、女性のがん罹患リスクが高い50歳くらいまでは女性の保険料が高めとなっている傾向があります。

ただ、その場合でも、50歳以降の女性の保険料はさほど値上げされることはありません。

しかし、ガードエックスの場合は、50歳以降も女性の保険料が高めの水準で推移しています。

この点は、女性の方が加入を考える際にはデメリットとなってしまいます。

【結論】「ガードエックス」はおすすめ?

冒頭でもご紹介したとおり「ガードエックス」は、積極的にはおすすめできないがん保険です。

治療を中心とした給付の仕組みや通院保障の充実度は非常に優れた内容となっています。

ただ、抗がん剤治療が健康保険適用のもののみが対象であるという点がどうしてもマイナスとなってしまいます。

また、上皮内新生物の給付額が半額となってしまうのも、がん保険としては残念な点です。

こうした点を総合的に考えると、あえてこのがん保険でなければいけないとは言い難いです。

治療給付タイプのがん保険でおすすめなのは?

なお、治療給付中心のがん保険は、他にもチューリッヒ生命の「終身ガン治療保険プレミアム」もあります。

治療給付中心のがん保険が良い場合には、そちらも検討してみてみるのをおすすめします。

また他にも、当サイトのがん保険ランキングでは、多くのがん保険をコメント付きでランク付けしてまとめています。

ぜひ、さまざまながん保険を比較検討してみて、ご自分が良いと思える内容のがん保険を見つけてみてくださいね。

【参考】私ががん保険を選んだ際の流れを紹介します

がん保険は種類が多くて選ぶのがちょっと難しいですよね。

私と妻が実際に保険選びで行った手順を紹介しますので、ご参考になればと思います。

- 何のために保険に入りたいかをハッキリさせる

- 専門家におすすめの保険を聞く

- 自分なりに他の保険と比較検討する

- 保障内容に納得できたら加入する

手順①

何のために保険に入りたいかをハッキリさせる

まずは、何のために保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 病気やケガに備えたい

- 特に「がん」に備えたい

- 結婚をしたり、子供が生まれたりして家族が増えた

- 老後が不安だ…

手順②

専門家におすすめの保険を聞く

次に、考えた「保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、その目的に合う保険を専門家の視点で教えてもらえます。

なお、私は数多く相談してみた結果、保険見直し本舗でがん保険に入りました。(有名なところですね)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分なりに比較検討してみてください。

紹介されていない他のがん保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

保障内容に納得できたら加入する

あとは、保障内容に納得ができたら加入します。

ただ、もし「今はやっぱり入らなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私は他の意見も聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが加入後にも安心できるがん保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私と妻が実際にがん保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私と妻ががん保険加入前に利用した『無料の保険相談』ランキング!

おすすめがん保険と加入方法あれこれ

がん保険ランキング!(2019年版)

20種類以上のがん保険を、保障の充実度や保障のタイプを基にランキングにまとめました。2019年最もおすすめのがん保険と各がん保険の特徴が分かります!

『終身ガン治療保険プレミアム』を解説!

治療給付を重視したがん保険で最もおすすめなのが、チューリッヒ生命の「終身ガン治療保険プレミアム」です。保障内容の特徴とメリット・デメリットを紹介します。

『メディフィットPlus』を解説!

一時金を重視したがん保険の中でもおすすめなのが、メディケア生命の「メディフィットPlus」です。がん以外の疾病も保障対象となり手厚い保障が受けられます。

がん保険選びで使った保険相談ランキング!

私と妻が、がん保険探しの際実際に相談した複数の無料保険相談サービスをランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!