オリックス生命のがん保険「ガードエックス」はおすすめ?

がん保険を検討中なのですが、オリックス生命のビリーブってどうなんでしょうか?

オリックス生命は医療保険でもとても評判が良いですし、がん保険の方もおすすめですか?

こんにちは!

ファイナンシャル・プランナー兼サラリーマンのFP吉田です。

オリックス生命の「ビリーブ」は、割とオーソドックスな内容のがん保険となっています。

最近は治療を中心とした給付を行うがん保険が登場してきていますが、ビリーブは診断時+入院を中心に保障する仕組みとなっています。

そんなオリックス生命のビリーブですが、保険料のコストをおさえつつ、がん保障を備えたい方におすすめです。

最新の治療を基準に給付を行うタイプのがん保険には保障の手厚さは負けますが、その分保険料を抑えつつも、比較的バランスの良い保障を受けることができます。

このページでは、手ごろながん保険を検討している方や、入院時の保障を重視したい方に向けて、ビリーブの特徴やメリット・デメリットなどをご紹介します。

では、はじめましょう!

「ビリーブ」の特徴!

- 主契約で診断一時金+入院給付+手術給付等が付いたパッケージタイプのがん保険

- 初めてのがんの場合の給付金額が多め

- 所定の治療を対象とした通院の保障日数が無制限となっており手厚い

- 女性の保険料が特に安い

- がんを対象とした保険料払込免除が無い

オリックス生命「ビリーブ」の基本情報から

![]()

保障内容のご説明の前に、まずは加入可能年齢など、ビリーブの基本情報をご紹介します。

オリックス生命と言えば、医療保険の「新CURE」が有名でそちらのイメージがありますが、がん保険のビリーブも登場してから息が長い保険です。

そんな、ビリーブの基本情報を見ていきましょう。

「ビリーブ」の基本情報

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | 終身(亡くなるまで) | ||

| 保険料の払込期間 | ・60歳まで ・65歳まで ・終身 |

||

| 加入可能な年齢 | ・60歳払込:0~55歳まで ・65歳払込:0~60歳 ・終身払い:0~80歳 |

払い込み年齢によって異なる。 | |

| 加入申込み方法 | 郵送 | ○ | |

| インターネット | ○ | ||

| 対面加入 | ○ | 保険相談サービスなど | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い |

||

| 保険料の払込免除制度 | 有り | ||

| 付帯サービス | ・24時間電話健康相談 ・セカンドオピニオン |

ティーペック(T-PEC)提供 | |

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

「ビリーブ」保障内容一覧と特徴

ここからは、具体的に保障内容をご紹介します。

まず、一覧で主契約の内容と、特約保障の内容をご紹介します。

主契約と特約保障は次のような切り分けとなっています。

- 主契約:加入したら必ず付く保障

- 特約保障:任意で付ける保障

特徴的な保障については、次の項目で詳しくご紹介します。

(保障項目名のリンクをクリックしていただくと該当の項目まで移動します。)

| 保障項目 | 保障金額の例 | 保障の概要 | |

|---|---|---|---|

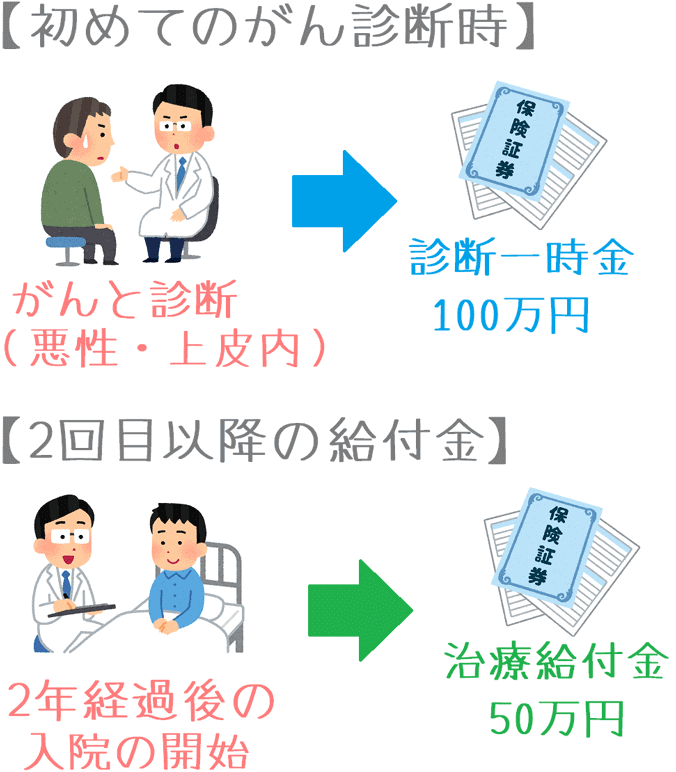

| 主契約 | がん初回診断一時金 | 100万円 | 【給付条件】 ・がんと診断確定された際 ・給付回数:1回のみ |

| がん治療給付金 | 50万円 | 【給付条件】 ・がんの治療を目的とした入院の開始 ・給付回数:無制限 ・2年に1回を限度 |

|

| がん入院給付金 | 10,000円 | ・給付日数:無制限 | |

| がん手術給付金 | 20万円 | ・給付日数:無制限 ・入院の有無を問わない |

|

| がん退院一時金 | 10万円 | 【給付条件】 ・がんの治療を目的とした10日常の入院後の退院時 ・退院日を含めて30日以内の再入院は対象外 |

|

| 特約 保障 |

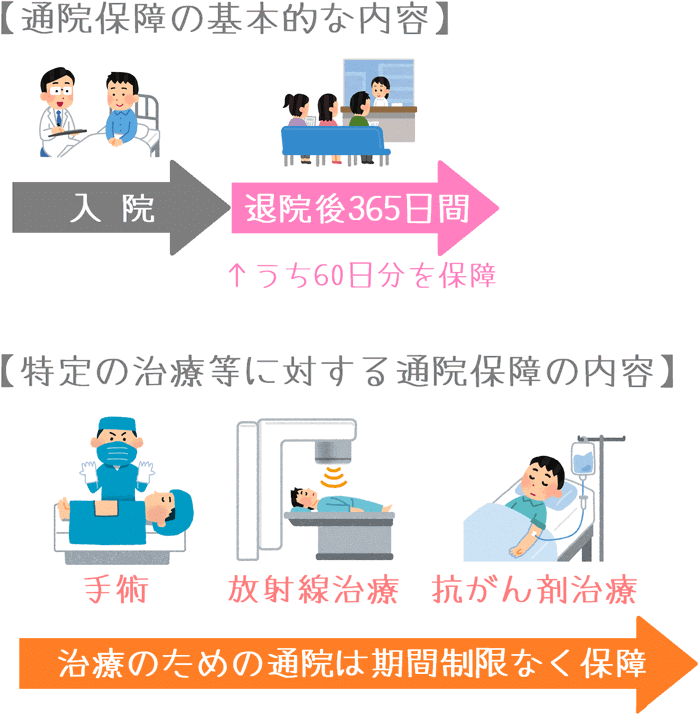

がん先進医療給付金 | ・先進医療技術料と同額 | ・技術料分は通算2,000万円まで | がん通院給付金 | 1日10,000円 | ・退院後1年以内の通院のうち60日まで保障 ・所定の手術、放射線治療、温熱療法、抗がん剤治療のための通院は無制限保障 |

以上の「がん」には悪性新生物だけではなく、上皮内新生物も含みます。

保障内容の主な特徴

・入院時の保障が厚い

・主契約は多め

・50~75歳では半額プランが選べる

保障内容の主な特徴は、がんと診断されてから入退院までの保障が厚めになっているという点です。

診断→入院→退院と、3回に分けてまとまった給付を受けることができます。

また、主契約には比較的多めの保障が付いており、他のがん保険の上乗せとして使うのには使いづらいです。

なお、50歳~75歳で加入する場合には、各種保障の給付額が半分になっているプランを選ぶことができます。

保険料が高額になりがちな高齢での加入の保険料負担を軽減することができます。

主契約の特徴的な保障

主契約のポイントがん初回診断一時金・がん治療給付金

2回目以降のがんも保障されるが、金額と条件面が少し厳しい

ビリーブでは、診断一時金の給付は「初回」のみとなっています。

初回のがん診断一時金は、がん(悪性・上皮内)と診断確定された時点で給付を受けることができます。

ただ、2回目以降も給付の名称が変わるだけで、まとまった給付を受けることはできます。

2回目以降は「がん治療給付金」でがん初回診断一時金と同程度の給付を受けることができます。

「がん治療給付金」のメリット・デメリット

ビリーブでは、がんと診断された際の給付金が2つの保障に分かれているため、他のがん保険と比べて次のようなメリットとデメリットがあります。

メリット

初めてのがん診断時には「がん初回診断一時金」と「がん治療給付金」を両方受け取ることができる

初めてがんと診断された際には、まず「がん初回診断一時金」が給付されます。

そしてその後、そのがんのために入院を開始した際には「がん治療給付金」も給付されます。

そのため、初めてのがんで診断確定し、入院を開始した時点までで150万円の給付を受け取ることができます。

これは、治療を始めるにあたって金銭面で安心感があります。

デメリット

・「治療給付金」は給付条件が「入院」であるためやや厳しい

・2回目以降のがんでは金額が診断一時金の半額になる

「がん治療給付金」は、他のがん保険で言えば、がん診断一時金の2回目以降の給付に相当します。

しかし、ビリーブの「がん治療給付金」は、「がんと診断後の入院の開始」が給付条件となっているため、2回目以降も診断確定だけで給付が受けられるがん保険に比べると条件がやや厳しいといえます。

また、給付金額が、がん初回診断一時金に比べて半額になってしまう点もデメリットであるといえます。

特約保障の特徴的な保障

特約保障のポイントがん通院給付金

特約保障のポイントがん通院給付金

・対象は入院後の通院

・特定の治療を受けた際の通院は限度なく保障

がん治療は、通院によって行うことが増えてきています。

そのため、ビリーブに限らず通院保障は重要な保障となっています。

ただ、その保障内容はがん保険ごとに異なります。

ビリーブの通院保障のポイントは2つあります。

- 入院後の通院のみが対象である

- 特定の治療を受けた際の通院は入院に関係なく保障される

入院後の通院のみを対象としている点に限れば、通院保障としての内容は乏しい方です。

ただ、現在のがん治療で主流になりつつある「通院による手術・放射線治療・温熱療法・抗がん剤治療」のための通院は、入院の有無に関係なく、限度日数無制限で保障されます。

このように2つの保障があるため、がん治療を対象とする通院保障としては内容は充実している方であるといえます。

主契約と特約を付けた場合の年齢・性別ごとの保険料

ここからは、ビリーブの保険料を見ていきましょう。

年齢・性別ごとに、以下の条件で保険料を計算してご紹介していきます。

保険料の計算条件

- 保険料払込:終身払い

- 入院給付金額:10,000円

- 付ける特約:先進医療保障特約

なお、表内の()書きは、「通院保障特約」を付けた場合の保険料です。

「ビリーブ」の年齢・性別ごとの保険料

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 20歳 | 1,900円 (2,220円) |

1,670円 (2,020円) |

| 25歳 | 2,200円 (2,560円) |

1,900円 (2,300円) |

| 30歳 | 2,580円 (2,990円) |

2,170円 (2,640円) |

| 35歳 | 3,070円 (3,560円) |

2,490円 (3,040円) |

| 40歳 | 3,710円 (4,310円) |

2,850円 (3,490円) |

| 45歳 | 4,500円 (5,240円) |

3,210円 (3,910円) |

| 50歳 | 5,500円 (6,430円) |

3,610円 (4,360円) |

| 55歳 | 6,670円 (7,860円) |

4,020円 (4,820円) |

| 60歳 | 8,050円 (9,580円) |

4,430円 (5,260円) |

| 65歳 | 9,560円 (11,520円) |

4,910円 (5,750円) |

オリックス生命「ビリーブ」のメリットとデメリット

メリット

- 初めてのがんでの受け取り金額が多い

- 退院時にもまとまった給付金を受け取ることができる

- 一時金保障の割に特に女性の保険料が安い

メリット1初めてのがんでの受け取り金額が多い

メリットの1つ目は、初めてがんと診断された場合の給付金額が多いことです。

主契約の項目でもご説明したとおり、初めてがんと診断された際には診断時から入院開始までで2つの給付金を受け取ることができます。

- がん初回診断一時金

- がん治療給付金

標準的なプランでは、この2つで150万円の給付を受けることができます。

初めてがんの治療を受けるにあたり、金銭面で精神的な支えが得られるメリットは大きいです。

メリット2退院時にもまとまった給付金を受け取ることができる

メリットの2つ目は、退院時にも給付金があるということです。

がん治療を目的とした10日以上の入院をした後に退院した場合、「がん退院一時金」としてまとまった給付金を受け取ることができます。

標準的なプランでは、退院時に10万円を受け取ることができます。

このがん保険は、入院への保障を重視しており、通院への保障は入院時の保障ほどは手厚いものとなっていません。

ただ、この退院時の給付金を、退院後の治療費として利用することができます。

そうすることで、安心して通院治療にも臨むことができます。

退院時の給付が付いているがん保険は多くないため、この点は他の入院を重視したがん保険に比べてメリットとなります。

メリット3一時金保障の割に特に女性の保険料が安い

メリットの3つ目は、一時金の保障額の割に保険料が安いという点です。

このがん保険は、初回診断時に100万円の一時金を受け取ることができます。

2回目以降は50万円となりますが、一時金の金額の割には保険料が安めに設定されています。

特に、女性の保険料が安いです。

他の、保障内容が近いがん保険と比べてみると、保険料は次のような違いがあります。

オリックス生命 ビリーブ |

ひまわり生命 勇気のお守り |

アフラック Days |

|

|---|---|---|---|

| 30歳男性 | 2,990円 | 2,882円 | 3,219円 |

| 30歳女性 | 2,640円 | 3,060円 | 3,549円 |

【保険料条件】主契約+先進医療+通院保障 終身払い

同程度の保障内容のものと比べると男性の保険料はあまり変わりませんが、女性の保険料は安くなっています。

特に女性の方が主契約である程度保障がそろったがん保険を検討する場合におすすめです。

デメリット

- がんを対象とした保険料免除特約がない

- がんと診断された際の2回目以降の給付が半額で条件もやや厳しい

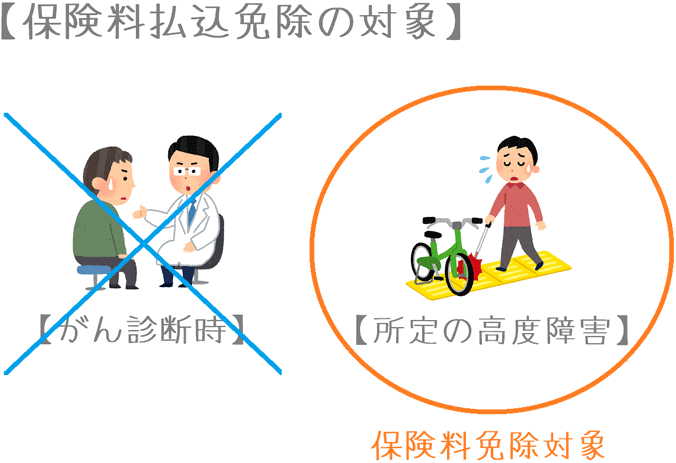

デメリット1がんを対象とした保険料免除特約がない

デメリットの1つ目は、がんを対象とした保険料免除特約がないということです。

がん保険の中には、がんを対象とした保険料払込免除特約を選択できるものがあります。

この特約があることで、万一がんと診断された際には、それ以後の保険料の払い込みが免除されます。

(保険料が免除された後も保障は継続します。)

ただ、ビリーブにはがんを対象とした保険料払込免除特約はありません。

(高度障害状態などを対象とした払込免除は付帯されています。)

がんを対象とした保険料払込免除があれば、がんになった後の金銭的負担を軽減することができます。

しかし、残念ながらそれがついていないのはデメリットであるといえます。

デメリット2がんと診断された際の2回目以降の給付が半額で、条件もやや厳しい

デメリットの2つ目は、診断時に受け取ることができる給付金の金額と条件です。

このがん保険では、2回目以降のがんと診断された際でも、がん治療給付金によってまとまった給付を受けることができます。

ただ、金額が初回の半分の50万円となっています。

また、給付のための条件が、前回の給付から2年以上経過後にがんと診断確定した後の入院開始時となっています。

他のがん保険では、2回目以降も診断確定によって給付を受けられるものがあるため、そうしたがん保険と比べるとデメリットとなってしまいます。

【結論】「ビリーブ」はどんな人におすすめ?

さて、ここまでを踏まえてオリックス生命のビリーブは、比較的低コストでがん保険に加入したい場合におすすめです。

ビリーブは、初回のがん治療時に受け取ることができる給付額の割に、保険料が安めに設定されています。

特に、女性の保険料はかなり安いです。

それは診断給付が2回目以降は50万円だったり、2回目以降の条件が少し厳しかったりでコストが抑えられているからです。

ただ、保障内容は一通りそろっており、決して保障内容が悪いというわけではありません。

そのため、ある程度保険料も抑えつつ、バランスのとれたがん保障がほしい方にはおすすめできます。

治療給付がメインのがん保険よりは保障は弱い

最近では「放射線治療・抗がん剤治療」等の、治療に対しての給付をメインとするがん保険も登場しています。

そういった治療を基準としたがん保険は、入院・通院に関係なく給付が受けられるため、主に入院時の保障が中心となってくるビリーブよりも保障は手厚くなります。

ただ、保障が手厚い分、ビリーブよりは保険料がやや高めとなっています。

ビリーブはそういった治療を条件とする給付は付いていませんが、その分保険料は安いです。

なお、治療を条件に給付を行うがん保険としては、次のようなものがあります。

- チューリッヒ生命「終身ガン治療保険プレミアム」

- メットライフ生命「ガードエックス」

ぜひ、こうした他の種類のがん保険とも比較してみて、どこまで手厚い保障が必要かも考えてみてください。

その上で、保障内容が良いと思えるがん保険を選んでみてくださいね!

【参考】私ががん保険を選んだ際の流れを紹介します

がん保険は種類が多くて選ぶのがちょっと難しいですよね。

私と妻が実際に保険選びで行った手順を紹介しますので、ご参考になればと思います。

- 何のために保険に入りたいかをハッキリさせる

- 専門家におすすめの保険を聞く

- 自分なりに他の保険と比較検討する

- 保障内容に納得できたら加入する

手順①

何のために保険に入りたいかをハッキリさせる

まずは、何のために保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 病気やケガに備えたい

- 特に「がん」に備えたい

- 結婚をしたり、子供が生まれたりして家族が増えた

- 老後が不安だ…

手順②

専門家におすすめの保険を聞く

次に、考えた「保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、その目的に合う保険を専門家の視点で教えてもらえます。

なお、私は数多く相談してみた結果、保険見直し本舗でがん保険に入りました。(有名なところですね)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分なりに比較検討してみてください。

紹介されていない他のがん保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

保障内容に納得できたら加入する

あとは、保障内容に納得ができたら加入します。

ただ、もし「今はやっぱり入らなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私は他の意見も聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが加入後にも安心できるがん保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私と妻が実際にがん保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私と妻ががん保険加入前に利用した『無料の保険相談』ランキング!

おすすめがん保険と加入方法あれこれ

がん保険ランキング!(2019年版)

20種類以上のがん保険を、保障の充実度や保障のタイプを基にランキングにまとめました。2019年最もおすすめのがん保険と各がん保険の特徴が分かります!

がん保険選びで使った保険相談ランキング!

私と妻が、がん保険探しの際実際に相談した複数の無料保険相談サービスをランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!

『スマイルセブンα』を解説!

一時金重視のがん保険の中でもおすすめのものが朝日生命の「スマイルセブンα」です。特にがんと診断された際の一時金の給付条件が良く安心感があります。

ひまわり生命『勇気のお守り』を解説!

診断と入院の保障がメインとなったがん保険の中で最もおすすめなのが、ひまわり生命の「勇気のお守り」です。診断給付や通院給付の条件が非常に優れています。