ライフネット生命の「がん保険ダブルエール」はおすすめ?

ライフネット生命の「ダブルエール」というがん保険はおすすめですか?

保険料が安そうだし、級も充実していそうで気になっています。

特徴やメリット・デメリットがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

「ダブルエール」は、ライフネット生命が2017年8月に新しく発売したがん保険です。

最近の人気の、治療給付タイプのがん保険となっています。

内容はシンプルでライフネット生命らしいのですが、残念ながらおすすめではありません。

がん診断一時金の給付が一度のみなのと、治療給付に関する特約料金の高さが気になります。

このページでは、ダブルエールの特徴や、メリット・デメリットを紹介します。

では、はじめましょう!

「ダブルエール」の特徴!

- がん診断一時金がメインのがん保険

- がん保険料払込免除が最初から保障内容に含まれている

- 治療給付や、生存給付金が特約として存在する

- 治療給付を付ける場合の特約料金はやや高め

- がん診断一時金の給付が通算1回のみなのは不安が残る

「ダブルエール」の基本情報

![]()

まず最初に、ダブルエールについて

- 加入できる年齢

- 保険料の支払い方法

と言った基本的な情報をご紹介します。

「ダブルエール」の基本情報

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | ・終身(亡くなるまで) | ||

| 保険料の払込期間 | ・終身(亡くなるまで) | 65歳まで等の短期払いはできない | |

| 加入可能な年齢 | ・20~70歳 | ||

| 加入申込み方法 | 郵送 | × | |

| インターネット | ○ | ||

| 対面加入 | ○ | ・保険の窓口の一部店舗 ・ゼクシィ保険ショップ で加入可能 |

|

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い | 年払いなどは選べない | |

| 保険料の払込免除制度 | ・有り | ||

| 付帯サービス | ・24時間電話健康相談サービス | 法研が提供 | |

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

保障内容を一覧で紹介

続いては、ダブルエールの保障内容をご紹介していきます。

まずは、一覧で主契約の保障内容と、特約保障の内容をご紹介します。

主契約と特約保障は次のような切り分けとなっています。

- 主契約:加入したら必ず付く保障

- 特約保障:任意で付ける保障

そして、各保障内容で特徴的なものは、次の項目で詳しくご紹介します。

(保障項目名のリンクをクリックしていただくと該当の項目まで移動します。)

| 保障項目 | 保障金額の例 | 保障の概要 | |

|---|---|---|---|

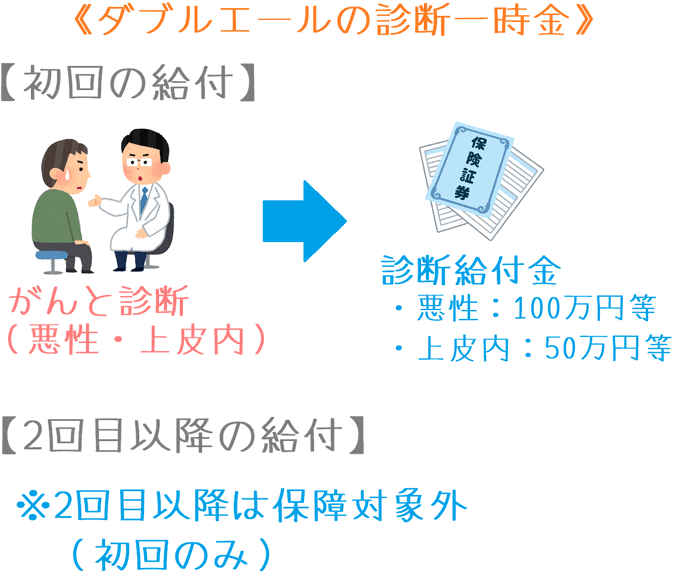

| 主契約 | がん診断一時金 | 100~300万円 | 【給付条件】 ・初めてがん(悪性新生物)と診断確定したとき ・通算回数:1回のみ |

| 上皮内新生物診断一時金 | がん診断一時金の50% (50万円など) |

【給付条件】 ・初めてがん(上皮内新生物)と診断確定したとき ・通算回数:1回のみ 「がん診断一時金」の給付後は対象外 |

|

| 保険料払込免除 | 以後の保険料免除 | ・悪性新生物のみが対象 (上皮内新生物は対象外) |

|

| 特約 保障 |

治療サポート給付金 | 月10万円 | ・保障回数:月1回 ・通算回数:無制限 【対象】 ・手術 ・放射線治療 ・抗がん剤治療 (入院・通院問わず) |

| がん収入サポート給付金 | がん診断一時金の50% (50万円など) |

・診断一時金給付の翌年から1年に1回 ・回数:5回(5年目)まで ・生存が条件(死亡後は給付されない) |

|

| がん先進医療給付金 | 先進医療技術料と同額 | ・技術料分は通算2,000万円まで ・上皮内新生物は対象外 |

|

保障内容の特徴

保障内容の特徴1がん診断一時金・上皮内新生物一時金

・保険期間を通して1回のみの給付

・「がん診断一時金」を受け取ると「上皮内新生物一時金」は消滅

ダブルエールの主契約が「がん診断一時金」と「上皮内新生物一時金」です。

これら2つは、がんと診断された時に100万円等のまとまった給付が受けられるものです。

そのお金でもって、その後の治療や入院に備えるようになります。

この保障のポイントは2つあります。

- 給付は一度のみ

- 「上皮内新生物一時金」は「がん診断一時金」給付と同時に消滅

1.給付は一度のみ

これら2つの給付は、保険期間全体を通して1回だけ受けられます。

他の多くのがん保険のように「2年に一度」というような条件はありません。

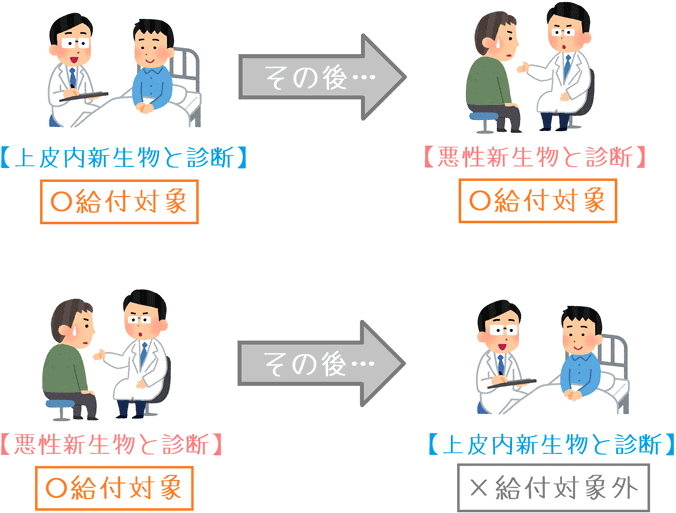

2.「上皮内新生物一時金」は「がん診断一時金」給付と同時に消滅

初期がんである上皮内新生物を対象とした「上皮内新生物一時金」は、がん診断一時金を受け取った後は消滅します。

「上皮内新生物一時金」→「がん診断一時金」の順番なら給付を受けられますが、逆では給付が受けられません。

保障内容の特徴2治療サポート給付金

・治療を対象とした給付

・「抗がん剤治療」は公的健康保険適用のもののみ

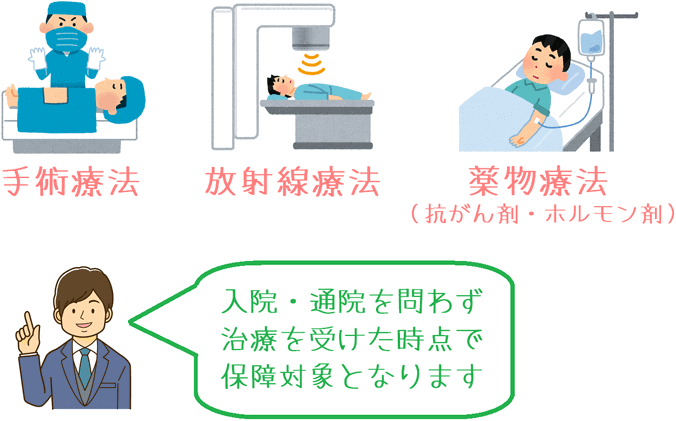

特徴的な特約保障が「治療サポート給付金」です。

こちらは、入院・通院を問わず、所定の治療を受けた場合に月に1回まで給付が受けられます。

保険期間を通しての通算保障限度額は決まっていないため、治療が続く限り給付が受けられます。

所定の治療はこちらの3つです

- 手術

- 放射線治療

- 抗がん剤治療(ホルモン療法含む)

「自由診療」の抗がん剤治療は対象外

この保障は、入院・通院を問わず保障が受けられるため良い内容なのですが、1つ気を付けたいことがあります。

それは健康保険が適用にならない自由診療の抗がん剤治療は保障対象外であるということです。

給付を受けるためには、健康保険が適用になる抗がん剤治療を受ける必要があります。

ただし、現状、生命保険会社のがん保険の「治療給付」で自由診療の抗がん剤が保障対象となる物はありません。

そういう意味では、他の治療給付と同等の保障内容になっているといえます。

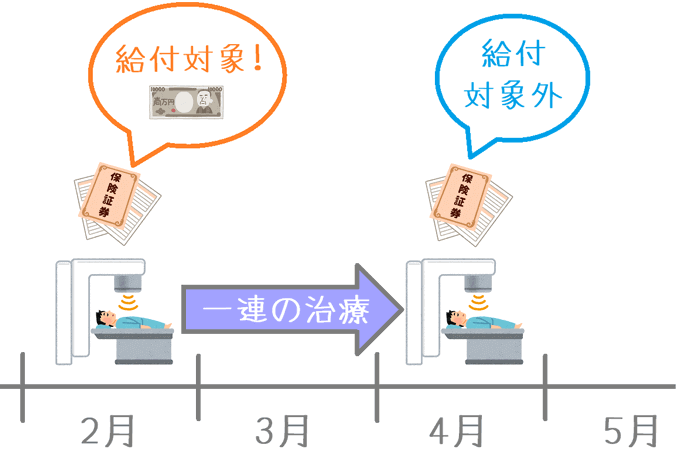

「一連の治療」に該当する場合には複数月でも1回のみの給付となる

注意が必要なのは、受ける治療が医科診療報酬点数表上で「一連の治療」として算定される場合です。

これはどういうことかというと、連続して複数回の治療を受けた場合でも、1回の手術として手術料が算定される治療です。

この場合には、複数月にまとまって治療を受けたとしても、治療サポート給付金は1回のみの給付となります。

例えば、一連の治療に該当する手術を2月と4月の計2回受けてたとしても受けられる給付金は1回分のみとなります。

全ての治療が該当するわけではない

ただ、これは全ての手術や放射線治療、抗がん剤治療が対象になるわけではありません。

あくまで、医科診療報酬点数の算定上、1回の治療として算定されるもののみが該当します。

私が見た限りでは、がん治療に関するものでは以下の治療法が該当するかと思います。

(なお、医療に関しては素人であるためこれ以外のものが該当する可能性もあります。)

- 肝悪性腫瘍マイクロ波凝固法

- 肝悪性腫瘍ラジオ波焼灼療法

- 焦点式高エネルギー超音波療法

- 乳腺腫瘍画像ガイド下吸引術(マンモトーム生検)

- ガンマナイフによる定位放射線治療

- 直線加速器による放射線治療

- 粒子線治療

- 全身照射

- 電磁波温熱療法

- 密封小線源治療

年齢・性別ごとの保険料

ここからは、ダブルエールの保険料をご紹介します。

保険料は、年齢・性別ごとに次の条件で算出してご紹介していきます。

保険料の計算条件

- がん診断一時金:100万円

- 上皮内新生物診断一時金:50万円

- 特約:がん先進医療給付金

なお、()書きのものは「治療サポート給付金」を付けた場合の保険料です。

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 20歳 | 895円 (1,681円) |

1,104円 (2,057円) |

| 25歳 | 1,032円 (1,935円) |

1,270円 (2,374円) |

| 30歳 | 1,209円 (2,260円) |

1,437円 (2,708円) |

| 35歳 | 1,436円 (2,680円) |

1,612円 (3,063円) |

| 40歳 | 1,735円 (3,222円) |

1,798円 (3,434円) |

| 45歳 | 2,138円 (3,949円) |

1,960円 (3,759円) |

| 50歳 | 2,661円 (4,913円) |

2,110円 (4,031円) |

| 55歳 | 3,285円 (6,090円) |

2,293円 (4,326円) |

| 60歳 | 3,975円 (7,403円) |

2,491円 (4,612円) |

| 65歳 | 4,682円 (8,726円) |

2,682円 (4,852円) |

「ダブルエール」のメリット・デメリット

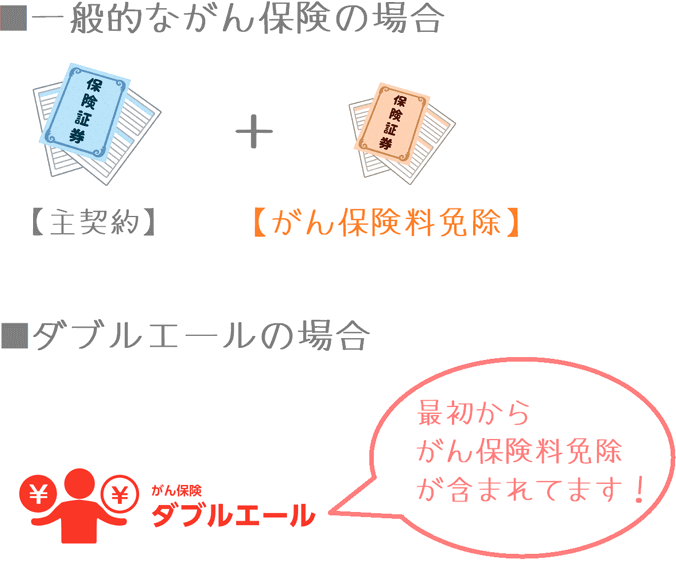

メリットがんの保険料免除が主契約に含まれている

メリットは、がんの保険料免除が主契約に含まれているということです。

多くのがん保険で、がん(悪性新生物)を対象とした保険料払込免除は特約となっています。

その場合、特約を付けたい場合には別途特約料金が必要になります。

しかし、ダブルエールでは、がんを対象とした保険料払込免除が最初から主契約に組み込まれています!

そのため最初から、保険料払込免除込みの保険料となっています。

この保険は保険料の払い込み方法が「終身払い」しか選べないため、保険料払込免除の有効性が高いです。

(保険料免除が一生の支払いに対してずっと適用になるため。)

このように、がんが対象の保険料払込免除が最初から含まれているのはメリットだといえます。

デメリット

- がん診断一時金の給付が1回のみ

- 「終身払い」しか選べない

- 治療サポート給付金では毎回診断書の提出が必要になる

デメリット1がん診断一時金が1回のみ

デメリットの1つ目は、がん診断一時金の給付が1回のみであることです。

最近のがん保険のがん診断一時金は、受給後2年経過した場合に再度受給できるものが多いです。

(2回目の受給条件は「治療継続中」や「入院」など複数あります。)

ただ、ダブルエールでは、がん診断一時金の給付は保険期間を通して1回のみとなっています。

給付を受けた時点で、がん診断一時金保障は消滅してしまいます。

がん診断一時金は何度も給付を受けたいものではありませんが、高額なお金の給付が受けられることによって得られる安心感はとても大きいです。

(実際に、私の父ががんになった時にそう感じました。)

そのため、がん診断一時金の給付が一度のみであるというのはデメリットとなります。

デメリット2「終身払い」しか選べない

デメリットの2つ目は、終身払いしか選べないことです。

他の多くのがん保険では、終身払い以外にも

- 60歳払込終了

- 65歳払込終了

等の定期払いを選ぶことができます。

これは、一定の年齢で保険料を払い終え、保障は一生持つことができる仕組みです。

しかし、この保険には、保険料を一生支払い続ける「終身払い」の設定しかありません。

保障を維持するためには老後も一生保険料を払い続ける必要があります。

このことは、老後の家計負担を考えるとデメリットだといえます。

「保険料免除」が最初からついている点は安心できる

ただ、メリットでご説明したとおり、この保険にはがん(悪性新生物)と診断された場合の保険料払込免除が最初からついています。

そのため、老後に万一がんになった場合でも、保険料を支払う必要はなく保障のみを受けることができます。

この点は、終身払いであっても比較的安心できる点だといえます。

デメリット3治療サポート給付金では毎回診断書の提出が必要になる

デメリットの3つ目は、治療サポート給付金で請求のたびに診断書が必要になるという点です。

治療サポート給付金は、治療を受けるたびに1か月単位で給付が受けられる保障です。

ただ、この給付金は受け取りのたびに毎回保険金の請求を行わなければいけません。

そして厄介なのが、請求のつど医師の診断書を添付しなければいけないということです。

(ダブルエールの約款(PDF)にもその旨が記載されています。)

医師の診断書を取得するためには、診断書を書いてもらうための費用も必要になります。

もし毎月給付金の請求を行う際には毎月その費用が必要になります。

ほぼ同じ内容のの保障がある「終身ガン治療保険プレミアム」でも同様ではありますが、保障内容の利便性の高さに比べると保険金請求がやや面倒なのはデメリットだといえます。

治療給付タイプの「終身ガン治療保険プレミアム」との保険料等比較

ダブルエールは、最近のがん保険で人気の「治療給付」を取り入れた保険です。

なお他に、治療給付があるがん保険には、チューリッヒ生命の「終身ガン治療保険プレミアム」があります。

治療給付の保障内容も良く似ています。

そこで、保障内容と特約料を比べてみましょう。

| 保険の名称 | ライフネット生命 ダブルエール |

チューリッヒ生命 終身ガン治療保険プレミアム |

|||

|---|---|---|---|---|---|

| 給付対象 | ・手術 ・放射線治療 ・抗がん剤治療 |

・放射線治療 ・抗がん剤治療 |

|||

| 保険料支払い方法 | ・終身払い | ・定期払い(60歳など) ・終身払い |

|||

| 治療給付分の保険料※ | 性別 | 男性 | 女性 | 男性 | 女性 |

| 30歳 | 1,059円 | 1,271円 | 720円 | 680円 | |

| 40歳 | 1,487円 | 1,636円 | 950円 | 810円 | |

| 50歳 | 2,252円 | 1,921円 | 1,410円 | 870円 | |

※月10万円 終身払い 保険料免除付帯(チューリッヒ生命)

このように「治療給付」にかかる保険料を比較してみると、ダブルエールの方がだいぶお高いことが分かります。

もちろん、ダブルエールは給付条件に「手術」も含まれているため、条件としては良いです。

ただ、それを考慮しても特約料の差額は大きいです。

この内容であれば、終身ガン治療保険プレミアムに手術特約を付けて加入した方が安くなります。

(手術特約は年齢によりますが、200~400円です。)

【結論】ライフネット生命の「ダブルエール」はおすすめ?

さて、ここまでを踏まえてライフネット生命の「ダブルエール」ですが残念ながら加入はおすすめしません。

この保険は、ライフネット生命らしいシンプルで分かりやすい内容なのは良いのですが、治療給付に対しての特約料がやや高めです。

診断一時金の給付が1回だけなのも不安が残ります。

私の父は、がんで亡くなるまでの4年間で3回がんの診断確定を受けました。

そのうち、2回はがん保険の診断一時金を受け取ることができたので、金銭的な面ではかなり助かりました。

自分自身の経験からも、治療給付のがん保険を選ぶ場合でも、診断一時金は複数回受け取れるものを選んでほしいです。

がん保険でおすすめなのは?

他の保険会社のがん保険で「治療給付」かつ「診断一時金の複数回給付」の条件を満たすのには次のものがあります。

- チューリッヒ生命「終身ガン治療保険プレミアム」

- メットライフ生命「ガードエックス」

これらは、治療を基準とした内容でありながら、診断一時金も複数回受け取ることができます。

(診断一時金に悲しては、主契約に特約を追加する必要はあります。)

また、他のタイプのがん保険についても、当サイトのがん保険ランキングのページでコメント付きで紹介しています。

ぜひ、あわせてご覧いただければ幸いです。

おすすめがん保険と加入方法あれこれ

がん保険ランキング!(2019年版)

20種類以上のがん保険を、保障の充実度や保障のタイプを基にランキングにまとめました。2019年最もおすすめのがん保険と各がん保険の特徴が分かります!

『終身ガン治療保険プレミアム』を解説!

治療給付を重視したがん保険で最もおすすめなのが、チューリッヒ生命の「終身ガン治療保険プレミアム」です。保障内容の特徴とメリット・デメリットを紹介します。

『スマイルセブンα』を解説!

一時金重視のがん保険の中でもおすすめのものが朝日生命の「スマイルセブンα」です。特にがんと診断された際の一時金の給付条件が良く安心感があります。

がん保険選びで使った保険相談ランキング!

私と妻が、がん保険探しの際実際に相談した複数の無料保険相談サービスをランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!