楽天生命の「楽天生命ガン診断プラス」はおすすめ?

楽天生命の「楽天生命ガン診断プラス」っておすすめですか?

がん保険に入ろうと思っていろいろながん保険を調べています。デメリットとかがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

楽天生命は、他の保険会社とは少し違った保険を出していてじわじわと人気が出ています。

必要最低限の保障以外を削ることで、保険料の安さを実現しています。

そんな楽天生命の「楽天生命ガン診断プラス」ですが、保障内容も考慮すると保険料が割安であるとは言えません。

また、初期がんへの保障の手薄さ等、保障内容でも若干気になる点があるため、残念ながらおすすめではありません。

ただし、保障内容自体は他のがん保険とはやや異なった内容となっています。

そこで、このページでは、楽天生命ガン診断プラスの特徴やメリット・デメリット等をご紹介していきます。

では、はじめましょう!

「楽天生命ガン診断プラス」の特徴!

- 厳密には医療保険のため、がん以外の「入院」と「先進医療」も保障される

- 入院給付は1入院一律5万円が給付(日帰り入院は対象外)

- 先進医療保障は10年更新型のため特約料値上げの可能性がある

- 上皮内新生物(初期がん)の保障は物足りない

- 保険料払込免除が一切ついていない

「楽天生命ガン診断プラス」の基本情報

![]()

保障内容の前に、楽天生命ガン診断プラスの基本的な情報をご紹介します。

楽天生命ガン診断プラスですが、他の保険会社のがん保険とは異なっています。

厳密にいうと、医療保険にがんの保障をプラスした保険です。

そのため、がん保険寄りの医療保険となっています。

さて、そんな楽天生命の、楽天生命ガン診断プラスの基本情報を見ていきましょう。

「楽天生命スマート2」の基本情報

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | 終身(亡くなるまで) | ||

| 保険料の払込期間 | 終身(亡くなるまで) | ||

| 加入可能な年齢 | 20歳~79歳 | ||

| 加入申込み方法 | 郵送 | ○ | |

| インターネット | ○ | ||

| 対面加入 | ○ | 楽天生命が指定するアドバイザーからの加入。 まだ人数が少ないためネット加入が原則 |

|

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | 毎月払い | ||

| 保険料の払込免除制度 | 有り | ||

| 付帯サービス | 無し | ||

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

「楽天生命ガン診断プラス」保障内容一覧と特徴

ここからは、楽天生命ガン診断プラスの保障内容を具体的にご紹介していきます。

まず、一覧で主契約の内容と、特約保障の内容をご紹介します。

なお、主契約と特約保障は次のような切り分けとなっています。

- 主契約:加入したら必ず付く保障

- 特約保障:任意で付ける保障

保障内容のうち、特徴的なものについては次の項目で詳しくご紹介します。

(保障項目名のリンクをクリックしていただくと該当の項目まで移動します。)

| 保障項目 | 保障金額の例 | 保障の概要 | |

|---|---|---|---|

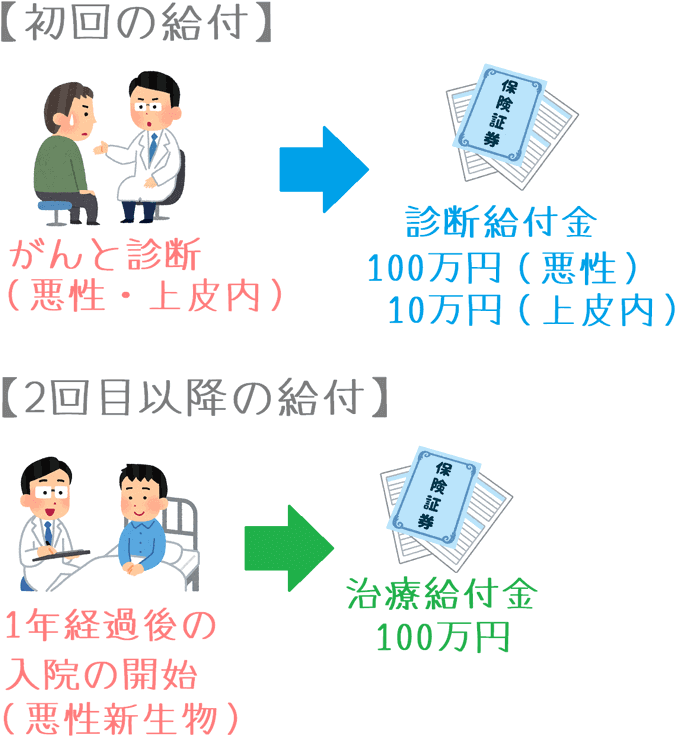

| 主契約 | ガン診断給付金 | 【悪性新生物】 100~300万円 【上皮内新生物】 10~30万円 |

【給付条件】 ・初回:初めてがん(悪性・上皮内)と診断確定 |

| ガン治療給付金 | 100~300万円 | 【給付条件】 ・初回:初めてがん(悪性新生物)と診断確定から1年経過後にがん(悪性新生物)で入院したとき ・通算回数:5回まで ・上皮内新生物(初期がん)は対象外 |

|

| 入院支援給付金 | 5万円 | 【給付条件】 ・一泊二日以上の入院が対象 ・給付制限:180日に1回 ・通算回数:50回まで ・がん以外の病気も対象 ・上皮内新生物も同額保障 |

|

| 特約 保障 |

先進医療給付金 | ・先進医療技術料と同額 | ・通算2,000万円まで ・10年定期 ・がん以外の病気も対象 |

保障内容の主な特徴

・がん以外の入院も保障される

・診断給付と入院給付がメイン保障

先ほども少し書きましたが、楽天生命ガン診断プラスは厳密にはがん保険ではありません。

がん保険寄りの医療保険です。

入院時の保障で、がん以外の入院でも保障を受けることができます。

なお、がん保険としてみると「診断給付金+入院給付金」がメインとなるタイプのがん保険であるといえます。

主契約の保障内容の詳細

主契約のポイン1ガン診断給付金・ガン治療給付金

・複数回給付は「悪性新生物」のみ

・初回の上皮内新生物の給付額は悪性新生物の1/10

楽天生命ガン診断プラスでは、ガンと診断された後のまとまった給付を複数回受けることができます。

初回と2回目で次のとおり給付金の名称が異なります。

- 初回:ガン診断給付金

- 2回目以降:ガン治療給付金

初回分 ガン診断給付金

ガン診断給付金は、初回分の給付を担当します。

対象は、悪性新生物と上皮内新生物(初期がん)であり、それぞれ1回ずつ給付を受けることができます。

ただし、上皮内新生物の給付は、悪性新生物の場合の1/10の金額となります。

上皮内新生物の金額が少なくなるがん保険は色々とありますが、1/10まで少なくなってしまうのは、「楽天生命ガン診断プラス」か「アフラックのDays」のみです。

2回目以降分 ガン治療給付金

2回目以降の給付は「ガン治療給付金」が行います。

給付金額は、ガン診断給付金と同額となります。

ただし、対象は悪性新生物のみで、上皮内新生物は対象外となっています。

なお、給付は前回の給付から1年経過後の入院を条件に、1年に1回、通算5回まで受けることができます。

主契約のポイン2入院支援給付金

・がん以外の入院も保障対象

・日帰り入院は保障対象外

楽天生命ガン診断プラスのもう1つの主契約が、入院支援給付金です。

こちらは、いわゆる「入院給付金」に相当します。

ただ、給付条件は少し異なっており、他のがん保険のように「入院給付日額×入院日数」とはなりません。

一律で5万円が給付されます。

また、他のがん保険の入院給付金と違う点が2つあります。

- がん以外の入院も保障対象

- 日帰り入院は保障対象外

1.がん以外の入院も保障対象

ここまで何とか書きましたが、この保険は厳密には医療保険です。

そのため、がん以外の入院も保障の対象となります。

例えば、急性胃腸炎で入院して給付条件を満たした場合には、入院支援給付金として5万円が給付されます。

2.日帰り入院は保障対象外

他のがん保険と大きく違うのは、日帰り入院が保障対象外であるという点です。

最近のがん保険や医療保険はほぼすべて日帰り入院対応なので、対応外なのは珍しいです。

入院支援給付金の対象は、一泊二日以上の入院の場合です。

そのため、宿泊を伴わない日帰り入院は保障対象外となります。

この点は、通院での抗がん剤治療を受けるときに日帰り入院となる場合を考えると、給付が受けられないためデメリットであるといえます。

年齢・性別ごとの保険料

ここからは、楽天生命ガン診断プラスの保険料をご紹介します。

保険料は、年齢・性別ごとに次の条件で計算します。

保険料の計算条件

- 保険料払込:終身払い

- ガン診断給付金:100万円

- ガン治療給付金:100万円

- 入院支援給付金:5万円

- 先進医療給付金

「楽天生命ガン診断プラス」の年齢・性別ごとの保険料

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 20歳 | 1,642円 | 1,662円 |

| 25歳 | 1,902円 | 1,892円 |

| 30歳 | 2,252円 | 2,142円 |

| 35歳 | 2,702円 | 2,437円 |

| 40歳 | 3,277円 | 2,787円 |

| 45歳 | 4,042円 | 3,152円 |

| 50歳 | 4,987円 | 3,547円 |

| 55歳 | 6,127円 | 3,982円 |

| 60歳 | 7,377円 | 4,467円 |

| 65歳 | 8,717円 | 5,062円 |

「楽天生命ガン診断プラス」のメリットとデメリット

メリット

- がん以外の「入院」と「先進医療」も保障される

- 入院給付が短期入院時でも5万円給付される

- 保障がシンプルで分かりやすい

メリット1がん以外の「入院」と「先進医療」も保障される

メリットの1つ目は、がん以外の入院と先進医療も保障対象であるということです。

何度かご説明したとおり、この保険は医療保険であるため、がん以外の病気やケガでも次の2つの保障が使えます。

- 入院支援給付金

- 先進医療給付金

そのため、がん以外の病気やケガで入院をした際にも給付を受けることができ、いざという時に安心感があります。

この点は、他のがん保険にはないメリットであるといえます。

メリット2入院給付が短期入院時でも5万円給付される

メリットの2つ目は、入院給付が短期入院時でも5万円給付されるということです。

この保険の入院時の保障は、一泊二日以上の入院であれば一律で5万円が給付されます。

宿泊を伴う短期入院は、小物の準備等に何かとお金がかかります。

そのため自己負担が増えがちですが、短期入院でもまとまった給付が受けられれば自己負担額を減らすことができます。

ただし、この後でもご説明するとおり、日帰り入院が対象とならない点と、6日以上の入院時には保障が少なくなる点はデメリットとなってしまいます。

メリット3保障がシンプルで分かりやすい

メリットの3つ目は、保障がシンプルで分かりやすいという点です。

楽天生命の他の保険もそうですが、保障が非常にシンプルです。

そのため、ほしい保障が明確になっており、保障内容がそれに合致する場合には選択をしやすいです。

また、他の保険にがん保障をちょっと上乗せしたい場合にも使いやすいです。

デメリット

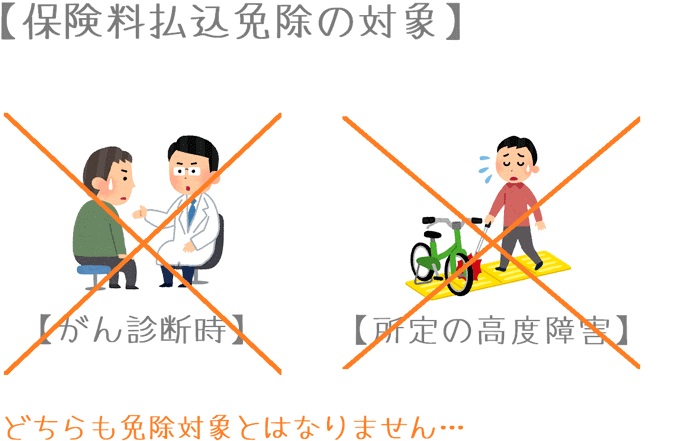

- 保険料の払込免除がない

- 日帰り入院が保障対象外

- 6日以上の入院時の保障がない

- 上皮内新生物の保障が手薄

- 保障内容も考慮すると保険料はそこまで割安ではない

デメリット1保険料の払込免除がない

デメリットの1つ目は、保険料の払込免除がないということです。

ほとんどのがん保険で、次の2つまたは1つ目の保険料払込免除が付いています。

- 所定の高度障害状態

- がんと診断されたとき

しかし、楽天生命ガン診断プラスにはこうした保険料の払い込み免除制度は一切ありません。

そのため、がんになった後で収入が減少した場合でも、変わらず保険料を支払っていかなければいけません。

このように、保険料払込免除が一切ついていないがん保険は、私が知る限りでは他にアフラックの「Days」しかありません。

万一の場合の出費を減らせないという点で、払込免除が付いていないのはデメリットであるといえます。

デメリット2日帰り入院が保障対象外

デメリットの2つ目は、日帰り入院が保障対象外という点です。

入院支援給付金の項目でご説明しましたが、入院支援給付金は日帰り入院は保障対象外となっています。

通院でがん治療を行う際には、日帰り入院扱いとなる場合もあることを考えると、日帰り入院が保障対象とならない点は残念です。

デメリット36日以上の入院時の保障がない

デメリットの3つ目は、6日以上の入院時の保障がないという点です。

入院支援給付金は、一泊二日以上の入院時に5万円の給付が受けられるものです。

これは、他のがん保険で言えば5日分の給付を受けることに相当します。

(1日1万円×5日分)

この給付内容は短期入院の場合にはメリットが大きいのですが、6日以上の入院の際には他のがん保険より給付額が少なくなってしまうことになり、デメリットであるといえます。

ただし、このがん保険はもともと「ガン診断給付金」で入院時や通院時の保障をカバーすることを目的としている保険であるため、最初からそれも織り込み済みの内容であるともいえます。

デメリット4上皮内新生物の保障が手薄

デメリットの4つ目は、上皮内新生物の保障が手薄であるという点です。

このがん保険は、がん診断給時のまとまった給付で、その後の治療に備えるタイプのがん保険です。

しかし、上皮内新生物と診断された場合には、診断時の給付額は悪性新生物の場合に比べて1/10の金額となってしまいます。

また、診断給付金の2回目以降の給付に相当する「ガン治療給付金」では、上皮内新生物が保障対象となりません。

そのため、上皮内新生物の治療に備えるには充分な給付が受けられる内容とは言えません。

デメリット5保障内容も考慮すると保険料はそこまで割安ではない

デメリットの5つ目は、保障内容も考慮すると保険料がそこまで安いとは言えないという点です。

この保険の保険料は、単純に保険料だけで比べるとがん保険の中でも最安レベルです。

ただ、保障内容も加味すると実はそこまで激安というわけではありません。

| 年齢性別 | 楽天生命 楽天生命ガン診断プラス |

オリックス生命 ビリーブ |

ひまわり生命 勇気のお守り |

|---|---|---|---|

| 30歳男性 | 2,252円 | 2,990円 | 2,882円 |

| 30歳女性 | 2,142円 | 2,640円 | 3,060円 |

| 保障概要 | ・上皮内:1/10保障 ・通院保障:無 ・手術給付:無 |

・上皮内:1/2保障 ・通院保障:有 ・手術給付:有 |

・上皮内:同額保障 ・通院保障:有 ・手術給付:有 |

保険料計算条件:診断給付金100万円 入院給付金1万円 終身払い等

このように、他のがん保険では上皮内新生物の保障額が悪性新生物と同額か半分程度であったり、通院保障が付いていたり、手術保障が付いていたりします。

他のがん保険の保険料は楽天生命ガン診断プラスよりやや高いですが、保障内容は楽天生命ガン診断プラスよりかなり厚いものとなっています。

もちろん、保険料の安さを最優先して最低限の保障を求める場合には、楽天生命ガン診断プラスは選択肢となりえます。

ただ、保障内容も含めて保険料を判断すると、楽天生命ガン診断プラスの保険料は決して安いものであるとは言えません。

【結論】楽天生命の「楽天生命ガン診断プラス」はおすすめ?

さて、ここまでを踏まえると、残念ながら「楽天生命ガン診断プラス」はおすすめではありません。

理由は、やはり保障内容の割に保険料が安いとは言えないという点が大きいです。

確かに、保険料だけを見れば、安い金額で最低限のがん保障を確保することができます。

そのため、安さだけを求める場合には選択肢としてありでしょう。

ただ、もう少し保険料を支払うことで、かなり保障が充実したがん保険に入ることができます。

特に、楽天生命ガン診断プラスでは、初期がんである上皮内新生物の保障がかなり手薄ですが、他の多くのがん保険では上皮内新生物でも充実した保障を受けることができます。

せっかくがんに備えて保険料を支払うのであれば、もう少しだけ保険料を上乗せして、より保障が充実したものを選ぶことをおすすめします。

保険料が安めでおすすめできるがん保険は?

なお、保険料が安めで、保障内容も充実したがん保険としては次のようなものがあります。

また、三井住友海上あいおい生命の「&LIFE 新ガン保険α」も、保障内容が充実している割には、特に女性の保険料がかなり割安となっています。

もし、保険料が安くて、保障内容がバランスよく揃ったがん保険を選ぶ場合には、こうしたがん保険を検討してみることをおすすめします。

ぜひ、いろいろながん保険を比較して、ご自分が安心できるがん保険を選んでみてくださいね。

【参考】私ががん保険を選んだ際の流れを紹介します

がん保険は種類が多くて選ぶのがちょっと難しいですよね。

私と妻が実際に保険選びで行った手順を紹介しますので、ご参考になればと思います。

- 何のために保険に入りたいかをハッキリさせる

- 専門家におすすめの保険を聞く

- 自分なりに他の保険と比較検討する

- 保障内容に納得できたら加入する

手順①

何のために保険に入りたいかをハッキリさせる

まずは、何のために保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 病気やケガに備えたい

- 特に「がん」に備えたい

- 結婚をしたり、子供が生まれたりして家族が増えた

- 老後が不安だ…

手順②

専門家におすすめの保険を聞く

次に、考えた「保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、その目的に合う保険を専門家の視点で教えてもらえます。

なお、私は数多く相談してみた結果、保険見直し本舗でがん保険に入りました。(有名なところですね)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分なりに比較検討してみてください。

紹介されていない他のがん保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

保障内容に納得できたら加入する

あとは、保障内容に納得ができたら加入します。

ただ、もし「今はやっぱり入らなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私は他の意見も聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが加入後にも安心できるがん保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私と妻が実際にがん保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私と妻ががん保険加入前に利用した『無料の保険相談』ランキング!

がん保険加入前に知っておいてほしいポイント!

私ががん保険を専門家に相談した理由

私はがん保険に入る前に複数の専門家に相談してから加入しました。その理由と、それで実感したがん保険選びで専門家に相談するメリット・デメリットを紹介します。

がん保険の相談・加入には何が必要?

がん保険の相談する場合や、その後に加入申し込みをする際に持って行く必要がある持ち物があります。どんなものが必要になるのか具体的にご紹介します。

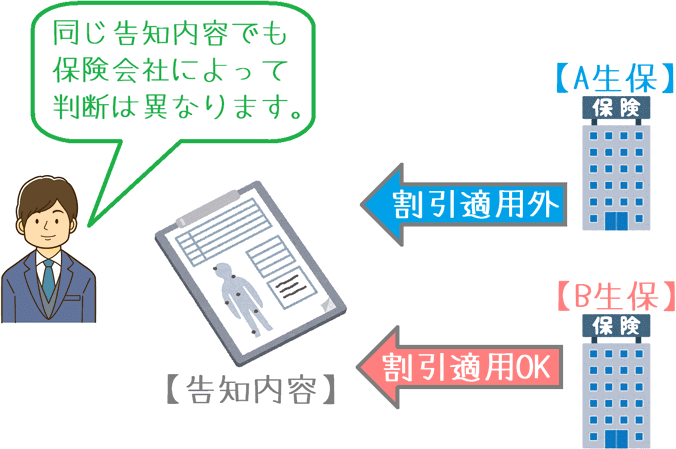

がん保険の告知のポイント!

がん保険申込み時には健康状態の告知が必要となります。ただ、医療保険とは告知を行う場合の注意点に違いがあります。がん保険での告知のポイントを紹介します。

全部使ってみた!保険相談ランキング!

私と妻が実際に相談を行った複数の無料保険相談サービスを比較してランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!