JA共済のがん保険「がん共済」はおすすめ?

がんへの備えを考えていたんですが、JA共済にもがんの保障があることが分かりました。

でも、JA共済のがん保険って聞いたことがないんですが、おすすめですか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

がん保険と言うと、民間生命保険会社のものが有名ですよね。

でも、JA共済も「がん共済」という名前でがん保険を取り扱っています。

このがん共済ですが、保障内容は決して悪いものではないのですが、男性は保険料に割高感があります。

ただ、中高年の女性の保険料はかなり安いです。

そのため、中高年の女性の方は保障内容が希望に合致する場合には検討してみても良いでしょう。

反対に、男性の方は生命保険会社のがん保険をおすすめします。

ただ、検討するためには、保障内容はしっかりと把握しておかなければいけません。

そこでこのページでは、JA共済のがん共済を知りたい方に向けて、特徴やメリット・デメリットをご紹介していきます。

では、はじめましょう!

「がん共済」の特徴!

- 診断+入院+治療がセットになったがん保険

- 保障を取り外して自分でカスタマイズするようなことはできない

- 治療給付が付いているのは良いが「抗がん剤治療」が対象に含まれない

- 中高齢の女性の保険料が安い

- がんを対象とした保険料払込免除が存在しない

JA共済「がん共済」の基本情報を紹介

![]()

保障内容の詳しいご説明の前に、まず「がん共済」の基本情報をご紹介します。

JA共済と言えば、農協の方のための共済ではありますが、一般の方でも利用できる銀行機能があったり保険を扱っていたりとかなり幅広く事業を行っています。

そのため、共済の中でも他の共済に比べてかなり充実した保障の保険を提供しています。

そんな、がん共済の基本情報を見ていきましょう。

「がん共済」の基本情報

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | ・80歳満了(定期) ・終身(一生涯) |

||

| 保険料の払込期間 | ・50歳~80歳(5年刻み) ・99歳 |

「終身払い」の設定はない | |

| 加入可能な年齢 | ・0~75歳まで | ||

| 加入申込み方法 | 郵送 | × | |

| インターネット | × | ||

| 対面加入 | ○ | JA共済の店舗で | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い ・持参扱い(店頭払い) |

||

| 保険料払い込み方法 | ・毎月払い ・年払い |

||

| 保険料の払込免除制度 | 有り | がんになった際の払込免除はない | |

| 付帯サービス | 無し | ||

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

「がん共済」保障内容一覧と特徴

続いては、がん共済の内容を具体的に見ていきます。

まずは、一覧で主契約の内容と、特約保障の内容をご紹介します。

主契約と特約保障は次のような切り分けとなっています。

- 主契約:加入したら必ず付く保障

- 特約保障:任意で付ける保障

そして、特徴的な保障については、次の項目で詳しくご紹介します。

(保障項目名のリンクをクリックしていただくと該当の項目まで移動します。)

| 保障項目 | 保障金額の例 | 保障の概要 | |

|---|---|---|---|

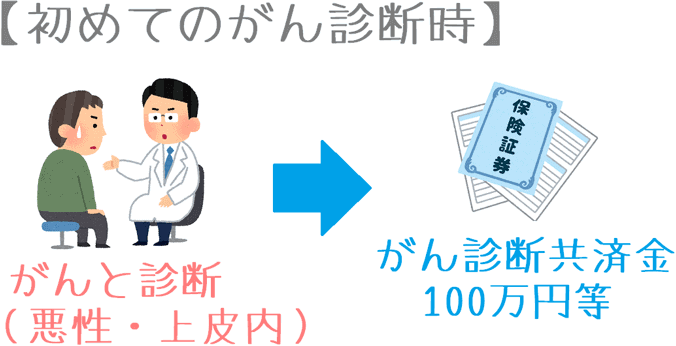

| 主契約 | がん診断共済金 | 100万円 | 【給付条件】 ・初めてがん(悪性新生物・上皮内新生物)と診断確定したとき ・給付回数:1回のみ |

| がん入院給付金 | 1日10,000円 | ・給付日数:無制限 | |

| がん手術共済金 | ・入院中:20万円 ・外来:5万円 |

・保障回数:無制限 | |

| がん放射線治療共済金 | 10万円 | ・保障回数:無制限 | |

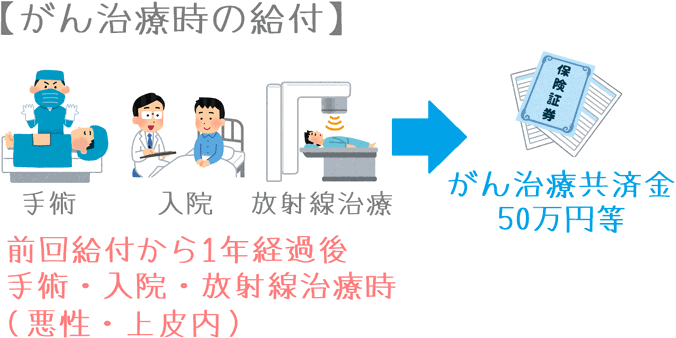

| がん治療共済金 | 50万円 | ・保障回数:無制限 ・給付制限:1年に1回まで ・がんで入院・手術・放射線治療を受けた時に給付 |

|

| 特約 保障 |

がん先進医療共済金 | ・先進医療技術料と同額 ・技術料×10%の一時金 |

・技術料分は通算1,000万円まで ・一時金は30万円が上限 |

以上の「がん」には悪性新生物だけではなく、上皮内新生物も含みます。

保障内容の主な特徴

・診断+入院を対象とした保障内容

・一部治療時の保障もある

JA共済のがん共済は、割とオーソドックスな「がん診断+入院」を保障するタイプの内容となっています。

また、ほとんどの保障が主契約となっており、自分で保障内容を取捨選択できるタイプではありません。

もう1つの特徴は「がん治療共済金」の存在です。

こちらの詳しい内容は後述しますが、「治療」を基準に給付を受けることができるため、今後のがん治療の通院治療化にもある程度対応できるようになっています。

主契約の特徴的な保障

主契約のポイント1がん診断共済金

・給付が受けられるのは初回だけ

・上皮内新生物も同額保障

がん共済では、がんと診断された際の共済金は初回の1回のみとなっています。

がん保険によっては「悪性新生物」と「上皮内新生物(初期がん)」それぞれ1回ずつの場合もありますが、がん共済では「悪性新生物」と「上皮内新生物」をあわせて1回のみとなっています。

ただ、2回目以降のまとまった給付が全くないわけではありません。

このがん診断共済金では2回目以降の給付は受けられませんが、次でご説明する「がん治療共済金」が実質2回目以降の給付を担っています。

主契約のポイント2がん治療共済金

・治療を基準に1年ごとに給付が受けられる

・「治療」には抗がん剤治療(薬物療法)は含まれない

がん診断共済金の2回目以降の給付に相当するのが「がん治療共済金」です。

がん治療共済金では、次のどれかに該当した際に1年ごとに共済金を受け取ることができます。

- がんの手術

- がんによる入院

- がんのための放射線治療

「手術」と「放射線治療」については、入院中ではなく通院で受けた場合でも給付対象となるため、がんの通院治療化に対応した保障となっています。

ただし、治療を基準にはしていますが、他のがん保険のように「抗がん剤治療(薬物療法)」は対象となっていません。

そのため、抗がん剤治療も保障対象とする他のがん保険に比べると、治療給付としてはやや物足りないとも言えます。

特約保障の特徴的な保障

特約保障のポイントがん先進医療共済金

交通費等として技術料の10%が給付される

がん共済では、がん治療のために先進医療を受けた際に、技術料と同額に加えて技術料の10%分が一時金として給付されます。

この一時金は、先進医療を受ける際に必要となることが多い「交通費」や「宿泊費」に充てることができます。

がん治療では、「重粒子線治療」と「陽子線治療」の2つが有名ですが、これらの治療を受けることができる病院は日本で16か所しかありません。

そのため、遠方から治療を受けに行く場合には、交通費や宿泊費が必要となるのです。

一時金はどのくらいもらえる?

なお、重粒子線治療と陽子線治療の技術料は平均で次の金額となっています。

- 重粒子線治療:約309万円(3,0953,057円)

- 陽子線治療:約276万円(2,760,022円)

【出典】厚生労働省『平成28年度先進医療技術の実績報告等について』

一時金では、上記の金額の10%分が給付されるようになります。

そのため、おおむね27~30万円の一時金を受け取ることができます。

交通費や宿泊費として考えれば非常に安心感があります。

一時金は直接医療機関に支払われる

また、がん共済の先進医療共済金では、先進医療技術料の医療機関への直接支払制度があります。

この制度を利用すれば、JA共済に先進医療の技術料を直接医療機関に支払を行ってもらうことができます。

そのため、保険金を受け取る前に一度自分で立て替え払いをする必要が無くなります。

年齢・性別ごとの保険料(共済掛金)

続いては、がん共済の保険料(共済掛金)を見ていきます。

保険料は、年齢・性別ごとに次の条件でご紹介していきます。

保険料の計算条件

- 保険料払込:99歳まで

- がん診断共済金:100万円

- がん入院共済金:1日1万円

- がん手術共済金 20・5万円

- がん放射線治療共済金 10万円

- がん治療共済金 50万円

- 特約:先進医療共済金

こちらは、がん共済で「基本コース」と呼ばれている内容です。

また、がん共済には終身払いが無いため、99歳までの保険料払込の場合で計算しています。

「がん共済」の年齢・性別ごとの保険料

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 20歳 | 2,567円 | 2,097円 |

| 25歳 | 2,927円 | 2,347円 |

| 30歳 | 3,347円 | 2,627円 |

| 35歳 | 3,877円 | 2,907円 |

| 40歳 | 4,507円 | 3,227円 |

| 45歳 | 5,297円 | 3,547円 |

| 50歳 | 6,247円 | 3,877円 |

| 55歳 | 7,337円 | 4,227円 |

| 60歳 | 8,537円 | 4,627円 |

| 65歳 | 9,787円 | 5,088円 |

「がん共済」のメリットとデメリット

メリット

- 治療給付の給付期間が1年に一度

- 女性の保険料が安め

- 上皮内新生物もすべて同額保障

メリット1治療給付の給付期間が1年に一度

メリットの1つ目は、がん治療共済金の給付期間が1年に一度であるという点です。

主契約の項目でもご説明したとおり、がん治療共済金はがん診断共済金の2回目以降の給付も兼ねています。

そして、がん治療共済金の給付は1年に一度を限度として何度でも受けることができます。

この点は、2回目以降の受け取りが2年に一度となる他のがん保険と比べるとメリットであるといえます。

しかし、後述するとおり、給付条件に一部制限があるというデメリットもあります。

メリット2女性の保険料が安め

メリットの2つ目は、女性の保険料が安めであるという点です。

がん保険で、がん保険ごとに診断給付金の給付回数の違いが大きいため、単純に保険料だけを比較することはできません。

ただ、比較的保障内容が近いものを比べてみると、保険料水準が見えてきます。

がん共済と内容が近いがん保険の保険料を比べてみると、次のようになっています。

| 年齢性別 | JA共済 がん共済 |

ひまわり生命 勇気のお守り |

オリックス生命 ビリーブ |

アフラック Days |

|---|---|---|---|---|

| 30歳男性 | 3,347円 | 2,882円 | 2,990円 | 3,429円 |

| 30歳女性 | 2,627円 | 2,640円 | 3,679円 | 3,622円 |

保険料計算条件:診断給付金100万円 入院給付金1万円 等

以上のように、がん共済は条件が近いがん保険の中で、女性の保険料が安めとなっています。

ただし、男性の保険料はやや割高となっています。

メリット3上皮内新生物もすべて同額保障

メリットの3つ目は、上皮内新生物もすべて同額保障であるということです。

がん共済では、全ての保障で悪性新生物も上皮内新生物(初期がん)も同額・同回数の保障となっています。

がん保険によっては、上皮内新生物では給付額が少なかったり、保障対象外となっていたりするものもあります。

ただ、上皮内新生物であっても、がんはがんです。

そのため、同じ保障が受けられるのは安心感があります。

デメリット

- がん治療共済金の条件に抗がん剤治療が含まれない

- がんが対象の保険料払込免除がない

- 先進医療保障の保障限度が1,000万円まで

デメリット1がん治療共済金の条件に抗がん剤治療(薬物療法)が含まれない

デメリットの1つ目は、がん治療共済金の条件に抗がん剤治療(薬物療法)が含まれないという点です。

がん治療共済金では、「手術」「入院」「放射線治療」のどれかを受けた場合に給付を受けることができます。

ただ、ここには「抗がん剤治療」が含まれていません。

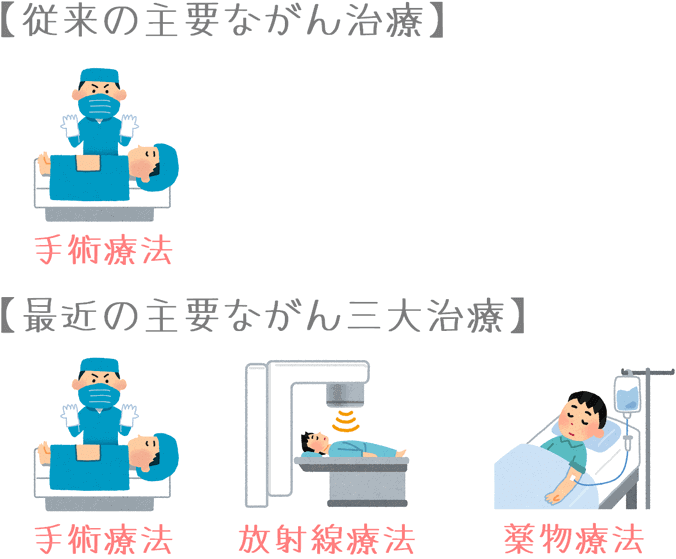

最近のがん治療は、三大療法と呼ばれる「手術」「放射線治療」「薬物療法」を組み合わせて行われます。

最近では、医療技術の進化により、入院をせずに通院で抗がん剤治療を行うことも増えてきています。

そのため、がん保険で治療給付の重要性が高まってきています。

がん共済では、治療給付が導入されてはいますが、抗がん剤治療が対象とならないのはデメリットであるといえます。

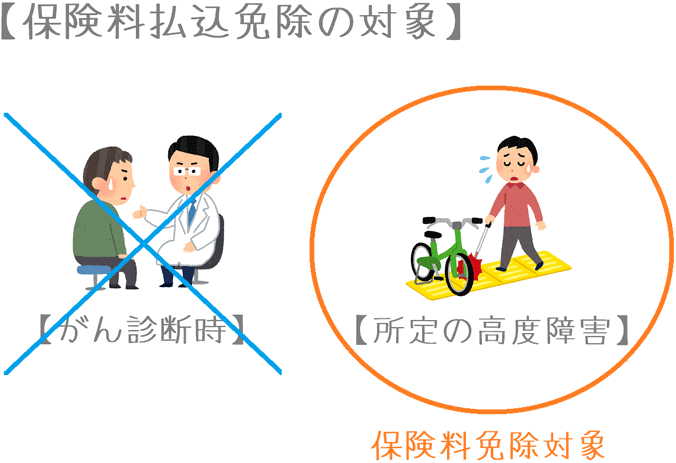

デメリット2がんが対象の保険料払込免除がない

デメリットの2つ目は、がんが対象の保険料払込免除がないという点です。

がん共済では、災害や感染症によって障害状態となった場合等を対象とした保険料の払い込み免除が付いています。

しかし、がんになった場合に保険料が免除される制度は付いていません。

がん治療が長期間に及んだ場合、収入が減少することがあります。

そうした事態に備えるために、がんになった場合を対象とした保険料の払い込み免除制度は非常に重要です。

しかし、がん共済ではそれがありません。

この点は、がん保険としてはデメリットとなってしまいます。

デメリット3先進医療保障の保障限度が1,000万円まで

デメリットの3つ目は、先進医療保障の保障限度が1,000万円までであるという点です。

先ほど特約保障の項目でご説明したとおり、がん治療での先進医療を用いた治療では約300万円の医療費が必要となります。

こうした治療は1回だけではなく、複数回継続して行うことが多いです。

そのため、他のがん保険では、先進医療は2,000万円まで保障されることが一般的になってきています。

ただ、がん共済では1,000万円までの保障となっているため、保障額が足りなくなる可能性があります。

ただし、もし他の保険会社の医療保険で先進医療保障が付いている場合には、そちらでも二重に保障を受けることができます。

そのため、他の保険で先進医療保障があれば、がん共済の先進医療保障が1,000万円であるというデメリットはカバーすることができます。

【結論】JA共済の「がん共済」はおすすめ?

ご紹介してきた内容を踏まえると、JA共済のがん共済は、女性の方で安いがん保険を検討する際には候補に加えてみても良いでしょう。

がん共済は、最近のがん保険で増えている「治療」を基準にした保障が付いており、今後のがん治療に対応できるがん保険であるといえます。

通院時の保障こそありませんが、がん保険のスタンダードな保障は一通りそろっています。

また、女性の保険料は他のがん保険と比べても割安です。

そのため、特に保険料が高額になりがちな中高年の女性の方であれば、検討候補に加えてみても良いでしょう。

なお、検討する際には、保障内容が比較的近い内容の次の2つとも比べてみてください。

男性の保険料は高め

ただし、保険料の面で見てみると、男性の保険料はやや高めとなっています。

そのため、男性の場合には、他の民間保険会社のがん保険を検討した方が良いでしょう。

診断給付金を重視したがん保険もぜひ検討を

がん共済では、がんと診断された際の給付が1回のみとなっています。

(治療給付金はありますが、あくまで「診断」を基準に支払われるのは1回です。)

ただ、他のがん保険では、がん診断給付をメインの保障として、2回目以降も「診断」を基準に給付が受けられるものもあります。

がん治療への保障を考える際には、ぜひそういった診断時の給付を重視したものも検討候補に加えてみてください。

診断給付がメインのがん保険も含め、多くのがん保険についてがん保険ランキングのページで、コメントを付きでまとめています。

さまざまながん保険を検討してみて、ご自分が安心できるがん保険に加入してみてくださいね!

【参考】私ががん保険を選んだ際の流れを紹介します

がん保険は種類が多くて選ぶのがちょっと難しいですよね。

私と妻が実際に保険選びで行った手順を紹介しますので、ご参考になればと思います。

- 何のために保険に入りたいかをハッキリさせる

- 専門家におすすめの保険を聞く

- 自分なりに他の保険と比較検討する

- 保障内容に納得できたら加入する

手順①

何のために保険に入りたいかをハッキリさせる

まずは、何のために保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 病気やケガに備えたい

- 特に「がん」に備えたい

- 結婚をしたり、子供が生まれたりして家族が増えた

- 老後が不安だ…

手順②

専門家におすすめの保険を聞く

次に、考えた「保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、その目的に合う保険を専門家の視点で教えてもらえます。

なお、私は数多く相談してみた結果、保険見直し本舗でがん保険に入りました。(有名なところですね)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分なりに比較検討してみてください。

紹介されていない他のがん保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

保障内容に納得できたら加入する

あとは、保障内容に納得ができたら加入します。

ただ、もし「今はやっぱり入らなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私は他の意見も聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが加入後にも安心できるがん保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私と妻が実際にがん保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私と妻ががん保険加入前に利用した『無料の保険相談』ランキング!

おすすめがん保険と加入方法あれこれ

がん保険ランキング!(2019年版)

20種類以上のがん保険を、保障の充実度や保障のタイプを基にランキングにまとめました。2019年最もおすすめのがん保険と各がん保険の特徴が分かります!

『スマイルセブンα』を解説!

一時金重視のがん保険の中でもおすすめのものが朝日生命の「スマイルセブンα」です。特にがんと診断された際の一時金の給付条件が良く安心感があります。

ひまわり生命『勇気のお守り』を解説!

診断と入院の保障がメインとなったがん保険の中で最もおすすめなのが、ひまわり生命の「勇気のお守り」です。診断給付や通院給付の条件が非常に優れています。

がん保険選びで使った保険相談ランキング!

私と妻が、がん保険探しの際実際に相談した複数の無料保険相談サービスをランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!