かんぽ生命のがん保険はおすすめ?

かんぽ生命のがん保険はおすすめですか?

かんぽ生命でがん保険をおすすめされました。

アフラックのものと同じみたいなんですが、これって良いがん保険なんでしょうか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

かんぽ生命で取り扱っているがん保険ですが、かんぽ生命独自のものではありません。

アフラックのがん保険「新生きるためのがん保険 Days」です。

ただ、アフラックのものとは同じではなく、Daysのかんぽ生命オリジナルプラン(JPオリジナルプラン)を、かんぽ生命が代理店として販売しています。

(通常のプランも取り扱いはあります。)

ただ、残念ながらかんぽ生命のがん保険はおすすめではありません。

その理由は、アフラック本家のDaysよりもかなり保障内容が制限されたプランとなっているからです。

このページでは、かんぽ生命のがん保険である「新生きるためのDays JPオリジナルプラン」がアフラック本家のものとどのような違いがあり、保険料がいくらであるのかを説明していきます。

では、はじめましょう!

アフラックとかんぽ生命「Days」の保障内容と保険料

かんぽ生命のDaysは保障内容が物足りない

先ほども少しご説明したとおり、かんぽ生命のJPオリジナルプランは、アフラック本家のDaysに比べて保障内容が制限されたものとなっています。

具体的に2つの内容を比べてみると次のような違いがあります。

アフラックとかんぽ生命のDaysの違い

| 保障項目 | アフラックプラン |

JPオリジナルプラン |

|

|---|---|---|---|

| 主契約 | 診断給付金 | ・悪性:100万円 ・上皮内:10万円 |

・悪性:100万円 ・上皮内:10万円 |

| 入院給付金 | 1日10,000円 | 1日4,000円 | |

| 通院給付金 | 1日10,000円 | 1日4,000円 | |

| 手術給付金 | 20万円等 | 保障無し | |

| 放射線治療給付金 | 20万円等 | 保障無し | |

| 抗がん剤治療給付金 | ・抗がん剤:10万円 ・ホルモン剤:5万円 ・通算600万円まで |

・抗がん剤:5万円 ・ホルモン剤:2.5万円 ・通算300万円まで |

|

| 特約 保障 |

がん先進医療給付金 | ・先進医療技術料と同額 ・一時金15万円 |

保障無し |

| 診断給付金複数回支払い特約 | ・悪性:100万円 ・上皮内:10万円 |

保障無し | |

| 女性がん特約 | ・女性特定ケア:20万円 ・乳房再建術:50万円 |

保障無し | |

なお、アフラックのDaysの詳細な内容については、以下のページで詳しくご紹介しています。

アフラックの「新生きるためのがん保険Days」はおすすめ?

保険料はどのくらい違う?

続いて、それぞれのプランの保険料の違いを年齢・性別ごとに見てみます。

| 加入年齢 | アフラックプラン |

JPオリジナルプラン |

||

|---|---|---|---|---|

| 男性の保険料 | 女性の保険料 | 男性の保険料 | 女性の保険料 | |

| 20歳 | 2,479円 | 2,629円 | 1,104円 | 1,149円 |

| 30歳 | 3,429円 | 3,679円 | 1,578円 | 1,645円 |

| 40歳 | 5,099円 | 5,379円 | 2,382円 | 2,451円 |

| 50歳 | 8,149円 | 6,969円 | 3,881円 | 3,186円 |

| 60歳 | 13,339円 | 8,569円 | 6,403円 | 3,921円 |

【保険料条件】終身払い

アフラックのものと比較したJPオリジナルプランの特徴

本家と比べてのJPオリジナルプランの4つの特徴

かんぽ生命の「Days」を本家のものと比べてみると、次の4つの特徴があります。

- 入院・通院での1日あたりの給付額が少ない

- 治療に対する保障がない(手術・放射線治療)

- 先進医療の保障がない

- がん診断給付金を複数回受けられない

このように、JPオリジナルプランでは、本家アフラックのDaysの保障内容を制限した内容となっています。

そのため先程見ていただいたように、JPオリジナルプランは保険料がかなり安くなっています。

保険料は安いが内容は物足りない

JPオリジナルプランでは確かに保険料が安くなっています。

ただ、その分保障内容はかなり物足りないものとなっています。

特に保障内容が物足りないと感じるのは次のようなデメリットがあるからです。

デメリット1まとまった給付が一度しか受けられない

がん治療は、ステージが進むほどに様々な治療を組み合わせて行うこととなります。

また、治療も長期にわたるためお金がかかります。

がん保険はそうした出費に備えて加入するものですが、JPオリジナルプランで受けられる最も大きな保障は、がんと診断されたときの100万円のみです。

しかも、その保障は1回しか受けることができません。

また、手術や放射線治療を受けた際にも給付が受けられないため、医療費の3割自己負担分の出費に備えることもできません。

デメリット2先進医療の給付も受けられない

DaysのJPオリジナルプランでは、先進医療に対しての保障もありません。

がん治療では、「重粒子線治療」と「陽子線治療」という2つの先進医療による治療が有名です。

この2つは従来の放射線治療に比べて他の細胞を傷つけることなく、効果的にがん治療を行うことができます。

ただ、まだ健康保険適用外であるため1回あたりの技術料がとても高いです。

- 重粒子線治療:約309万円(3,0953,057円)

- 陽子線治療:約276万円(2,760,022円)

【出典】厚生労働省『平成28年度先進医療技術の実績報告等について』

これらは、通常のがん保険であれば「先進医療保障」で全額給付を受けることができます。

しかし、DaysのJPオリジナルプランでは先進医療の保障が存在しないため、給付を受けることができません。

先進医療保障がないことで、がん治療を受けるにあたり有効な治療を選択できないことになってしまいます。

この点は、がんに備えるためのがん保険としては致命的な欠点であるといえます。

【余談】かんぽ生命ががん保険を販売するまでのあれこれ

最初は日本生命のがん保険を発売するはずだった

ここからは少し余談になりますが、かんぽ生命ががん保険を取り扱うまでの経緯を簡単にご紹介します。

かんぽ生命は長い間がん保険を取り扱っていませんでした。

ただ、かんぽ生命も決してがん保険を扱いたくなかったわけではありません。

2012年頃には、日本生命と提携してがん保険の商品開発模索していました。

しかし、それは実現しませんでした。

実現しなかった理由の1つにアメリカからの要請があります。

日本のがん保険はアメリカ企業のシェアが大きい

がん保険はアメリカの企業であるアフラックとオリコが日本国内で70%を超えるシェアを持っています。

そして、かんぽ生命は資産総額では世界最大の保険会社となっています。

そんなかんぽ生命ががん保険を発売したら、日本国内のシェアを奪われる恐れがあります。

そのため、日本国内の保険市場を狙っていたアメリカとしては、かんぽ生命の新商品開発にはストップをかけておきたかったのです。

その後、2013年にTPP交渉が行われる中で、日本政府は、かんぽ生命が「がん保険」の発売を申請しても、当分の間、認可しない方針を固めました。

これにより、かんぽ生命は独自のがん保険を発売することができなくなりました。

皮肉にもアフラックの保険を扱うようになった

日本生命との業務提携によりがん保険開発ができなくなり、かんぽ生命は方針を変えました。

それは、保険の代理店業務として、他の保険会社のがん保険を代理販売するというものです。

取り扱うがん保険に選ばれたのは、アフラックの「新生きるためのがん保険Days」です。

皮肉にも、かんぽ生命が独自にがん保険を発売できなくなった理由である保険会社の保険商品となったのです。

この代理販売により、かんぽ生命はアフラックから販売代理の手数料収入を得られるようにはなりました。

ただ、何らかの政治的意図を感じずにはいられません。

【結論】かんぽ生命が発売する「Days」はおすすめ?

ここまでご覧いただいたとおり、かんぽ生命の「Days JPオリジナルプラン」への加入はおすすめしません。

理由は、がん保険として致命的に保障が足りていないからです。

また、保障が受けられたとしても給付金額は少なめです。

そのため、がん治療に備えるにはあまりにも不十分です。

もちろん、その分保険料は安いです。

でも、安い保険料であってもがん治療に対して不十分ながん保険に入るよりは、もう少し保険料を足してでも十分な保障内容のがん保険に入った方が良くはないでしょうか?

こうした理由から、かんぽ生命が販売する「新 生きるためのがん保険Days JPオリジナルプラン」はおすすめしません。

保険料が安めでおすすめできるがん保険は?

なお、保険料が安めであり、最初からある程度保障がそろっているがん保険には、次のようなものがあります。

これらは、がん保険の一般的な保障が最初からセットされているがん保険です。

保険料はJPオリジナルプランよりは少し高いですが、がん保険としては安めとなっています。

また、上記とはタイプがやや違うものではチューリッヒ生命「終身ガン治療保険プレミアム」がおすすめです。

こちらは、主契約の保障は1つだけとシンプルで、あとは特約で保障を追加するがん保険です。

各保障が最初からセットになっていないため自分で組み立てる必要はありますが、主契約の内容が優れており、当サイトとしては最もおすすめのがん保険となっています。

がん保険はいざという時に役立つものを

がん保険は、がん治療を行う際にちゃんと役に立つ内容のものである必要があります。

役に立つがん保険を選ぶ際には、ぜひいま挙げたがん保険を検討してみてください。

また、選び方に不安がある際には、専門家に相談をしてみるという方法もあります。

がん保険加入前に専門家に相談した理由と、そのメリット・デメリット

せっかくがん保険に加入するのであれば、いざという時に困ることのないよう、ぜひじっくりと検討してみてくださいね。

がん保険加入前に知っておいてほしいポイント!

私ががん保険を専門家に相談した理由

私はがん保険に入る前に複数の専門家に相談してから加入しました。その理由と、それで実感したがん保険選びで専門家に相談するメリット・デメリットを紹介します。

がん保険の相談・加入には何が必要?

がん保険の相談する場合や、その後に加入申し込みをする際に持って行く必要がある持ち物があります。どんなものが必要になるのか具体的にご紹介します。

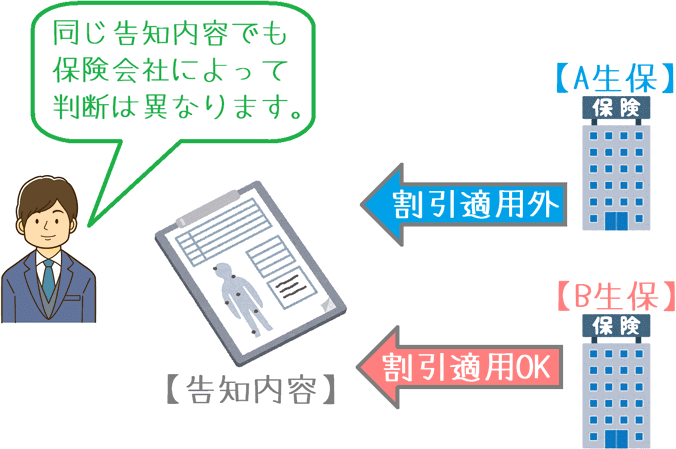

がん保険の告知のポイント!

がん保険申込み時には健康状態の告知が必要となります。ただ、医療保険とは告知を行う場合の注意点に違いがあります。がん保険での告知のポイントを紹介します。

全部使ってみた!保険相談ランキング!

私と妻が実際に相談を行った複数の無料保険相談サービスを比較してランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!