アクサダイレクト生命の「がん終身」はおすすめ?

アクサダイレクトの「がん終身」というがん保険はおすすめですか?

保険料が安いと聞いたんですが、入るべきかどうか悩んでいます。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

アクサダイレクト生命をはじめとした、インターネット系の生命保険会社は保険料が安いイメージがありますよね。

アクサダイレクト生命のがん終身も、確かに保険料は安めなのですが、その安さの分保障内容が物足りません。

そのため、残念ながら加入はおすすめできません。

ただ、もし加入を悩んでいる場合には、他のがん保険と比較するために内容を把握しておくと1つの目安となって良いでしょう。

そこでこのページでは、アクサダイレクトのがん終身について、特徴やメリット・デメリットを分かりやすくご紹介します。

では、はじめましょう!

「がん終身」の特徴!

- 加入や加入後の各種手続きをすべてネットで行う

- がん診断時の一時金は、悪性新生物と上皮内新生物をあわせて1回のみ

- 保険料は安いが保障内容を考慮するとそこまで安いとは言えない

- 抗がん剤の保障が新設されたが10年更新のため特約料が値上がりする

- がんを対象とした保険料免除が無い

アクサダイレクト生命の「がん終身」の基本情報

![]()

まず最初に、がん終身の基本的な情報をご紹介します。

いくつか、インターネット経由での加入者を募集している生命保険会社がありますが、アクサダイレクト生命はそのうちの1つです。

大手生命保険会社の保険の情報はインターネット上では手に入りにくい傾向があるので、基本的にほぼすべての情報がインターネット上で手に入るのはネット生保の強みです。

さて、そんなアクサダイレクト生命の「がん終身」の基本情報を見ていきましょう。

「がん終身」の基本情報

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | 終身(亡くなるまで) | ||

| 保険料の払込期間 | 終身(亡くなるまで) | 65歳まで等の短期払いはできない | |

| 加入可能な年齢 | 20~69歳 | ||

| 加入申込み方法 | 郵送 | × | |

| インターネット | ○ | ||

| 対面加入 | × | 住所変更手続きなども含めてほとんどの手続きをネットで行う | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | 毎月払い | 年払いなどは選べない | |

| 保険料の払込免除制度 | 有り(高度障害状態) | ||

| 付帯サービス | ・セカンドオピニオンサービス ・医師・看護師への電話健康相談サービス |

ティーペック(T-PEC)が提供 | |

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

「がん終身」保障内容一覧と特徴

続いては、がん終身の保障内容をご紹介していきます。

まずは、一覧で主契約の保障内容と、特約保障の内容をご紹介します。

主契約と特約保障は次のような切り分けとなっています。

- 主契約:加入したら必ず付く保障

- 特約保障:任意で付ける保障

そして、各保障内容で特徴的なものは、次の項目で詳しくご紹介します。

(保障項目名のリンクをクリックしていただくと該当の項目まで移動します。)

| 保障項目 | 保障金額の例 | 保障の概要 | |

|---|---|---|---|

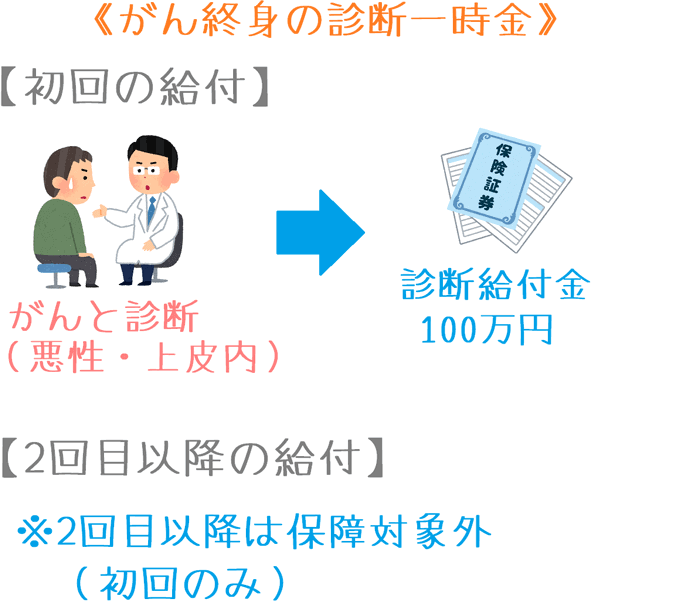

| 主契約 | がん診断給付金 | 100万円 | 【給付条件】 ・初めてがん(悪性新生物・上皮内新生物)と診断確定したとき ・通算回数:1回のみ |

| がん入院給付金 | 1日10,000円 | ・給付日数:無制限 | |

| 特約 保障 |

がん手術給付金 | 10万円 | ・保障回数:無制限(上皮内は1回) ・入院中の手術のみが対象 |

| がん先進医療特約 | 先進医療技術料と同額 | ・技術料分は通算500万円まで | |

| がん退院療養給付金 | 10万円 | ・がんで入院後の退院時に給付 ・保障回数:無制限 ・180日以内の再入院は対象外 |

|

| 抗がん剤治療給付金 | 月10万円 | ・健康保険適用の抗がん剤治療を受けた時 ・10年間の定期保障 ・給付回数:通算60回 |

|

| 女性がん入院給付金 | 1日10,000円 | ・女性特定のがんの場合に主契約の入院給付に上乗せ ・給付日数:無制限 |

|

| がん無事故給付金 | 5~10万円 | ・3年ごとに主契約の給付を受けなかった場合 ・いわゆる「祝い金」特約 |

|

以上の「がん」には悪性新生物だけではなく、上皮内新生物も含みます。

保障内容の主な特徴

・入院と診断を対象にしたオーソドックスながん保険

・2017年4月から抗がん剤の保障が追加された

保障内容の主な特徴は、主契約で「入院給付」と「診断給付」という、がん保険の王道的な保障がセットされているという点です。

そのため、あとは必要な保障を自分で肉付けして加入するようになります。

また、2017年4月に保障内容がリニューアルされ、抗がん剤治療の保障が追加されました。

これは、最近のがんの通院治療に対応した保障の追加となっています。

がん終身の特徴的な保障

保障内容のポイント1がん診断給付金

・給付は悪性新生物と上皮内新生物をあわせて1回のみ

・給付額は上皮内新生物でも同額

がん終身では、がんと診断された際の一時金は、初回のみの給付となります。

2回目以降の給付はありません。

また、上皮内新生物でも同額給付となるのは良いのですが、給付は悪性新生物と上皮内新生物をあわせて1回となっています。

そのため、上皮内新生物で一度給付を受けると、その後に悪性新生物と診断されても給付を受けることはできません。

終身タイプのがん保険で、診断給付が一度きりというのは非常に心もとないです。

保障内容のポイント2抗がん剤治療給付金

・未承認の抗がん剤を使った治療は保障対象外

・10年更新のため更新時に保険料が上がる

抗がん剤治療給付金は、2017年4月にリニューアルされて追加された保障です。

がん治療を目的として抗がん剤治療を受けた際に、月に1回を限度に通算60回まで給付金を受けられます。

ただし、がん終身の抗がん剤治療給付金は次の2つのデメリットがあります。

- 未承認の抗がん剤を使った治療は保障対象外

- 保障が10年更新

デメリット1.未承認の抗がん剤を使った治療は保障対象外

デメリットの1つ目は、厚生労働大臣が未承認の抗がん剤を使用した際には保障が受けられないという点です。

未承認の抗がん剤というのは、つまり公的な健康保険が使えない抗がん剤です。

そのため、全て実費で治療を受けることになります。

こんな時こそがん保険で給付を受けたいですが、健康保険が使えない「未承認」の抗がん剤は、がん終身の保障対象外となっています。

デメリット2.保障が10年更新

デメリットの2つ目は、保障が10年更新であるという点です。

主契約は終身保障ですが、抗がん剤治療給付だけは10年更新となります。

10年更新のため、10年後に更新する際に、その時点の年齢で保険料が再計算されます。

そのため、老後になればなるほど保険料が高くなります。

また、10年更新ではあるものの、給付上限の通算60回というのは更新時にリセットされません。

更新後の保障期間もすべて含めての通算60回となっています。

更新型なのに回数が引き継がれてしまうので、保険料負担ばかりが重くなる無意味な保障となってしまっています。

なお、保障は最高で80歳までとなり、それ以降は更新することができません。

主契約のみと特約を付けた場合の保険料

ここからは、がん終身の保険料を見ていきます。

保険料としては、次の2種類をご紹介します。

- 主契約のみの保険料

- 特約を付けた場合の保険料

主契約のみの場合の保険料の計算条件

- 保険料払込:終身払い

- 診断給付金:100万円

- 入院給付金:1日1万円

特約を付けた場合の保険料の計算条件

特約を付けた場合では、上記の保障に以下の特約を付加して保険料を計算しています。

表内で()書きで記載しているものが、特約を付けた場合の保険料です。

- 付ける特約1:がん先進医療給付金

- 付ける特約2:がん手術給付金

- 付ける特約3:退院後療養給付金 10万円

「がん終身」の年齢・性別ごとの保険料

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 20歳 | 1,190円 (1,580円) |

1,060円 (1,430円) |

| 25歳 | 1,420円 (1,860円) |

1,240円 (1,650円) |

| 30歳 | 1,710円 (2,210円) |

1,440円 (1,900円) |

| 35歳 | 2,080円 (2,660円) |

1,660円 (2,170円) |

| 40歳 | 2,550円 (3,220円) |

1,910円 (2,470円) |

| 45歳 | 3,150円 (3,940円) |

2,160円 (2,780円) |

| 50歳 | 3,860円 (4,800円) |

2,450円 (3,120円) |

| 55歳 | 4,740円 (5,870円) |

2,790円 (3,510円) |

| 60歳 | 5,760円 (7,080円) |

3,170円 (3,950円) |

| 65歳 | 6,570円 (8,090円) |

3,530円 (4,370円) |

「がん終身」のメリットとデメリット

メリット

- 保険料が安い

- 健康相談サービス等が付いている

メリット1保険料が安い

メリットの1つ目は、保険料が安いということです。

単純に保険料だけを見てみると、毎月あたりの保険料はかなり安いです。

そのため、とにかく安いがん保険が良い場合にはメリットとなりえます。

しかし、安いのにはもちろん理由があり、それは保障内容が少なめであるからです。

特に、診断給付金が初回のみとなっているため、他の複数回給付が受けられるものと比べると保障は小さくなります。

保険料の安さはこういった点から実現されています。

メリット2健康相談サービス等が付いている

メリットの2つ目は、健康相談サービス等が付いているという点です。

がん終身では、T-PEC株式会社が提供する次の2つのサービスが無料でついてきます。

- 専門医によるセカンドオピニオンサービス

- 医師・看護師による電話健康相談サービス

セカンドオピニオンサービスでは、その分野の専門医による治療方針のセカンドオピニオンを受けることができます。

また、医師や看護師と言った医療従事者に、24時間電話で健康上の相談をすることもできます。

これらは、個人でT-PEC社に申し込んで利用しようとすると本来有料となるサービスです。

それが保険に入るだけで利用することができるようになるのはメリットであるといえます。

デメリット

- がん診断給付が1回のみしか受けられない

- 抗がん剤治療給付が10年更新

- がんを対象とした保険料免除特約がない

デメリット1がん診断給付が1回のみしか受けられない

デメリットの1つ目は、がん診断給付が1回のみしか受けられないということです。

がん診断給付金の項目でもご説明したとおり、がんと診断された際の給付は保険期間全体を通して1回だけしか受けられません。

特約で複数回の給付にするということもできません。

また、1回というのも悪性新生物と上皮内新生物をあわせての1回となります。

がん診断時の給付は何度も受けたいものではありませんが、給付回数が多い方が安心なのは間違いありません。

保障が一生涯続くのに、給付は一度しか受けられないというのは何とも心もとないです。

デメリット2抗がん剤治療給付が10年更新型

デメリットの2つ目は、抗がん剤治療給付が10年更新であるということです。

抗がん剤治療給付の項目でもご説明したとおり、この保障は10年更新となっています。

そのため、10年ごとに保険料が上がってしまいます。

せっかく本体の保険料が安くても、特約が原因で10年ごとに保険料が上がるのは厳しいです。

また、保障が最高で80歳までとなり、それ以降は更新を行うことができません。

保険本体は終身保障なのに、抗がん剤についての保障のみ80歳までしか受けられないというのはデメリットであるといえます。

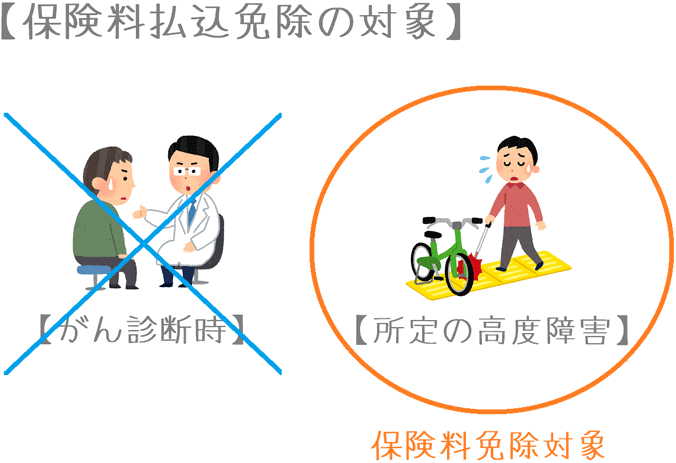

デメリット3がんを対象とした保険料免除特約がない

デメリットの3つ目は、がんを対象とした保険料免除特約がないという点です。

このがん保険には、「高度障害状態」となった場合の保険料の免除機能は備わっています。

しかし、一部のがん保険には存在する「がんになった場合の保険料免除」が付いていません。

がんになった場合の保険料免除は、がん罹患後の収入減少に対応するための保障です。

そうした保障が存在せず、がんになった後の収入減少に備えることができないのはデメリットだと言えます。

【結論】アクサダイレクト生命の「がん終身」はおすすめ?

さて、ここまでを踏まえてアクサダイレクト生命の「がん終身」ですが残念ながら加入はおすすめしません。

理由は、一生涯のがん保障として保障内容が物足りないからです。

特に、がん診断時の給付金が1回のみであるのは致命的です。

がん診断時の一時金は、がん治療に備えるための大切な資金となります。

また、金銭的な不安を解消するという精神面を支える役割もあります。

このように非常に重要な保障なのですが、それが初期がんとあわせて一度しか受けられないのは非常に不安があります。

そのため、加入するのであれば、ぜひがん診断一時金を複数回受け取ることができるものを選んでほしいです。

がん診断一時金を複数回受け取ることができるがん保険でおすすめは?

「がん診断一時金を複数回受け取ることができるがん保険」と言っても、その数は多いです。

ほとんどのがん保険で複数回の受け取りができます。

ただその中で、診断一時金を重視しているおすすめのがん保険をご紹介します。

AIG富士生命の「新がんベスト・ゴールドα」です。

こちらは、複数回受取りの条件が良く、また一時金以外の保障も充実しています。

また、朝日生命の「スマイルセブンα」もおすすめです。

こちらは、がん以外の疾病も保障対象となる一時金重視型の保険で、がん診断一時金の複数回受取りの条件が良いです。

ぜひ、さまざまながん保険で「診断一時金」を重視して見比べてみてくださいね。

【参考】私ががん保険を選んだ際の流れを紹介します

がん保険は種類が多くて選ぶのがちょっと難しいですよね。

私と妻が実際に保険選びで行った手順を紹介しますので、ご参考になればと思います。

- 何のために保険に入りたいかをハッキリさせる

- 専門家におすすめの保険を聞く

- 自分なりに他の保険と比較検討する

- 保障内容に納得できたら加入する

手順①

何のために保険に入りたいかをハッキリさせる

まずは、何のために保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 病気やケガに備えたい

- 特に「がん」に備えたい

- 結婚をしたり、子供が生まれたりして家族が増えた

- 老後が不安だ…

手順②

専門家におすすめの保険を聞く

次に、考えた「保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、その目的に合う保険を専門家の視点で教えてもらえます。

なお、私は数多く相談してみた結果、保険見直し本舗でがん保険に入りました。(有名なところですね)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分なりに比較検討してみてください。

紹介されていない他のがん保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

保障内容に納得できたら加入する

あとは、保障内容に納得ができたら加入します。

ただ、もし「今はやっぱり入らなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私は他の意見も聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが加入後にも安心できるがん保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私と妻が実際にがん保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私と妻ががん保険加入前に利用した『無料の保険相談』ランキング!

おすすめがん保険と加入方法あれこれ

がん保険ランキング!(2019年版)

20種類以上のがん保険を、保障の充実度や保障のタイプを基にランキングにまとめました。2019年最もおすすめのがん保険と各がん保険の特徴が分かります!

『終身ガン治療保険プレミアム』を解説!

治療給付を重視したがん保険で最もおすすめなのが、チューリッヒ生命の「終身ガン治療保険プレミアム」です。保障内容の特徴とメリット・デメリットを紹介します。

『スマイルセブンα』を解説!

一時金重視のがん保険の中でもおすすめのものが朝日生命の「スマイルセブンα」です。特にがんと診断された際の一時金の給付条件が良く安心感があります。

がん保険選びで使った保険相談ランキング!

私と妻が、がん保険探しの際実際に相談した複数の無料保険相談サービスをランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!