メットライフ生命「マイディアレスト」はおすすめ?

メットライフ生命の「マイディアレスト」という収入保障保険はおすすめですか?

あまり聞いたことがないので特徴やデメリット等を教えてもらえると助かります。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

メットライフ生命は割と長いこと収入保障保険を取り扱っているのですが、不思議と「マイディアレスト」は知名度が低いです。

さて、そんなマイディアレストですが、がん・心疾患・脳血管疾患といった三大疾病への保障を重視したい場合にはおすすめです。

三大疾病に対して、収入保障保険の中でも条件の良い手厚い保障を受けることができます。

このページでは、メットライフ生命の収入保障保険を知りたい方に向けて、特徴やメリット・デメリットなどをご紹介します。

では、はじめましょう!

「マイディアレスト」の特徴!

- 保険料割引条件は「喫煙の有無」のみ(血圧値等は関係ない)

- 喫煙の有無は2年前までが範囲となりやや厳しい

- 三大疾病に対する「保険料免除」と「支援金」の特約保障がある

- 「三大疾病」の条件はやややさしめな方(6段階中3番目)

- 死亡保険金は3回まで一部一括受け取りが可能。(通常は一回が多い)

- 加入年齢と保障金額によっては、告知書によるネット申し込みが可能

マイディアレストの基本情報

![]()

まずは、「マイディアレスト」の

- 加入できる年齢

- 保険期間

などの基本情報をご紹介します。

なお、保険名称の「マイディアレスト」は「親愛なるあなた」という意味です。

収入保障保険は、家族のために加入する保険であるため、ピッタリな名前となっています。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 加入可能な年齢 | 20~55歳 | ||

| 設定できる保険期間 | ・60歳 ・65歳 |

||

| 解約返戻金 | 原則無し | 「無事故給付金」のあるⅤ型のみ若干有り | |

| 加入申込み方法 | 郵送 | ○ | 加入できるプランに制限有り |

| インターネット | ○ | ||

| 対面加入 | ○ | ・保険ショップなど ・加入プランを自由に選択可 |

|

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い |

||

| 健康相談サービス等 | ・24時間電話相談サービス ・セカンドオピニオンサービス |

ティーペック(T-PEC)提供 | |

| 高度障害時の保険料払込免除 | 有り | ||

| 資料の取り寄せ | インターネットから取り寄せ可能 | ||

保障内容の一覧

続いて、保障内容をご紹介します。

マイディアレストは、被保険者死亡時の死亡保障が基本保障(主契約)となっています。

それに加えて、三大疾病を対象とした保障などを特約で付けることができます。

(保障項目がリンクになっているものは、クリックすると詳しい説明まで移動します。)

| 保障項目 | 保障内容 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 死亡保障 | 設定した金額 (毎月10万円等) |

・被保険者死亡時 ・高度障害状態時 ・最低保証:2年、5年、10年 |

| 保険料払込免除 | 以後の保険料免除 | ・ケガにより所定の高度障害状態となったとき | |

| 特約 保障 |

非喫煙保険料率 | 保険料の割引 | ・2年以内の喫煙の有無 |

| 三大疾病月払い給付金 | ・主契約の死亡保障月額と同額 ・以後の保険料免除 |

【有料特約】 ・対象の疾病で所定の状態になった場合に、設定した年金月額を2年間(24か月)給付 ・所定の状態になった場合 【対象】 ・がん(悪性新生物) ・心疾患 ・脳血管疾患 |

|

| 災害死亡月払給付金 | 主契約の死亡保障月額の50% | 【有料特約】 ・まとまった死亡保険金 ・ケガによる180日以内の死亡 ・感染症による死亡 |

|

| 障害月払給付金 | 主契約の死亡保障月額の50% | 【有料特約】 ・まとまった死亡保険金 ・ケガによる180日以内の高度障害状態 ・感染症による高度障害状態 |

|

| 無事故給付金 | 主契約の死亡保障月額と同額 | 【有料特約】 ・保険期間終了時に生存し保険金を受け取らなかったとき |

|

| リビングニーズ特約 | 保険金の生前請求 | 【無料特約】 ・余命6か月以内と判断された際の保険金の一括または一部の生前請求 ・同社の他の保険とあわせて3,000万円まで |

|

| 指定代理請求特約 | 契約者以外の保険金請求 | 【無料特約】 ・被保険者が年金の請求を行えない場合に指定代理人が代わりに請求を行う |

|

5つの保障プランがある

マイディアレストでは、主契約と給付金の組み合わせによって5つのプランが存在します。

それぞれのプランの組み合わせは次のとおりです。

(基本的なプランはⅠ型、または三大疾病の保障を付けたⅡ型となっています。)

| 給付名 | Ⅰ型 | Ⅱ型 | Ⅲ型 | Ⅳ型 | Ⅴ型 |

|---|---|---|---|---|---|

| 死亡保障(主契約) | ○ | ○ | ○ | ○ | ○ |

| 三大疾病月払給付金 | × | ○ | ○ | × | × |

| 災害死亡月払給付金 | × | × | ○ | ○ | × |

| 障害月払給付金 | × | × | ○ | ○ | × |

| 無事故給付金 | × | × | × | × | ○ |

保障内容の注目ポイント!

保障内容のポイント1喫煙の有無による保険料割引

保障のポイントの1つ目が、喫煙の有無による保険料の割引です。

多くの収入保障保険では、喫煙の有無や血圧値、BMI値等を基に4つ程度の保険料区分を設けて保険料の割引を行っているものが多いです。

もちろん、マイディアレストにも保険料の割引制度があります。

ただ、割引の条件が「喫煙の有無」のみとなっています。

2年以内に喫煙をしているかどうかで「喫煙者の保険料」「非喫煙者の保険料」に分かれます。

非喫煙者区分の保険料が適用されることで、最大で約30%程度保険料が安くなります。

(ただし、若い内の割引率は15~20%と少なめです。)

なお、他の収入保障保険で喫煙の有無を問われる場合は「1年以内」であることが多いです。

しかし、マイディアレストでは2年以内となっており、やや条件が厳しめとなっています。

喫煙の有無については告知書による告知に加えて、唾液を摂取する「コチニン検査」も併用して行われます。

なお、「喫煙者」と「非喫煙者」の性別ごとの保険料は、ページ中ほどの「保険料一覧」で紹介しています。

保障内容のポイント2三大疾病による保険料の免除と月払い給付金

保障のポイントの2つ目が、三大疾病を対象とした保険料免除と月払い給付です。

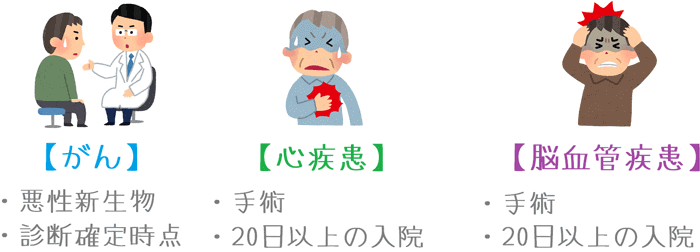

マイディアレストでは、「がん(悪性新生物)」「心疾患」「脳血管疾患」の3種類の疾病を対象とした保障を設けています。

それぞれの疾病で、以下の条件に該当した場合に保障を受けることができます。

| 対象疾病 | 適用条件 |

|---|---|

| がん (悪性新生物) |

初めて「がん」と診断確定を受けた時 |

| 心疾患 | 以下のいずれか ①治療を目的とした「手術」 ②治療を目的とした20日以上の入院 |

| 脳血管疾患 | 以下のいずれか ①治療を目的とした「手術」 ②治療を目的とした20日以上の入院 |

これら3つのどれかに該当した場合に、次の2つの保障が受けられます。

(なお、これら2つはセットの保障となっており、片方だけに入ることはできません。)

- 以後の保険料払込免除

- 月払い給付金

以後の保険料払込免除

三大疾病のいずれかの条件に該当した場合、それ以降の保険料の支払いが免除されます。

保険料は免除されても保障が継続するため、出費を抑えつつ万一の場合への備えも継続することができます。

月払い給付金

三大疾病のいずれかの条件に該当した場合、2年間毎月給付金を受け取ることができます。

給付額は、主契約の死亡保障月額と同額です。

働けない場合の保障ともいえるため、就業不能保険と同じような内容となっています。

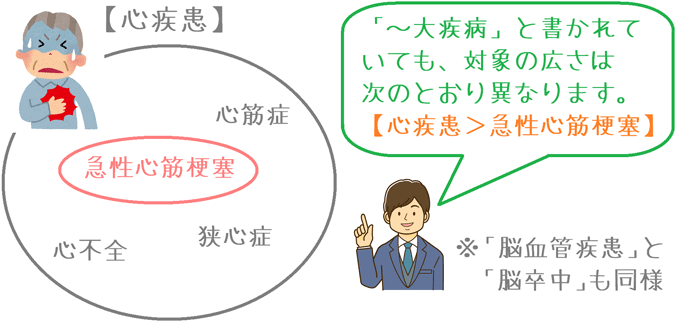

三大疾病の条件としては良い方

三大疾病に関する保障は多くの収入保障保険にありますが、マイディアレストは条件が良い方に類します。

まず、三大疾病の範囲が広いです。

この保険では心臓に関する疾患は「心疾患」と指定されていますが、条件が厳しい三大疾病保障では「急性心筋梗塞」と限定されています。

(「脳血管疾患」についても同様に範囲が広く指定されています)

また、保障の条件が「手術 または 20日以上の入院」とやさしめになっています。

条件が厳しいものだと「手術 または 60日以上の労働制限」となっており、適用を受けるためのハードルが高くなっています。

ただし、ごく一部には「手術 または 入院」と、さらに条件が良い収入保障保険もあります。

(三井住友海上あいおい生命の「&LIFE 新収入保障」とチューリッヒ生命の「収入保障保険プレミアム」がそうです。)

割引の有無もふまえた保険料一覧

続いては、マイディアレストの保険料をご紹介します。

なお、この保険は喫煙の有無によって保険料に違いが出ます。

そこで、喫煙している場合としていない場合の両方の保険料をご紹介します。

保険料を計算するにあたっては次の条件で行っています。

- 保障タイプ:Ⅰ型

- 保険期間:60歳まで

- 年金月額:15万円

- 最低保証:5年

| 加入年齢 | 男性の保険料 | 女性の保険料 | ||

|---|---|---|---|---|

| 喫煙者 | 【非】喫煙者 | 喫煙者 | 【非】喫煙者 | |

| 30歳 | 4,905円 | 3,930円 | 3,390円 | 2,835円 |

| 35歳 | 5,400円 | 4,200円 | 3,675円 | 3,015円 |

| 40歳 | 5,970円 | 4,485円 | 3,870円 | 3,105円 |

| 45歳 | 6,420円 | 4,635円 | 3,915円 | 加入不可 |

| 50歳 | 6,540円 | 4,545円 | 3,765円 | 加入不可 |

マイディアレストのメリット・デメリット

メリット

- 三大疾病保障の条件が良い

- 一定額までは医師の診査なしで申し込み可能

- 保険金受け取り方の柔軟性が高い

- タバコは吸わないけど健康状態に自信が無い方にとって安くなる

メリット1三大疾病保障の条件が良い

メリットの1つ目は、三大疾病保障の条件が良いということです。

収入保障保険で「三大疾病」と言った場合には、対象とする疾病の範囲や適用条件に違いがあります。

がん(悪性新生物)についての条件はほぼすべての収入保障保険で同じですが、「心臓」と「脳血管」に関しては特に違いが大きいです。

この保険では三大疾病の対象範囲が広く、また適用になる条件も比較的良くなっています。

対象範囲は、「心疾患」と「脳血管疾患」と広めに指定してあります。

収入保障保険は死亡保険の1種ではありますが、三大疾病の保障は、病気になった時に備えるための大切な保障です。

病気になった際の支出を抑えることができます。

そのため、三大疾病に対しての保障が良いというのはメリットとなります。

メリット2一定額までは医師の診査なしで申し込み可能

メリットの2つ目は、一定額までは医師の診査なしで申し込みができるということです。

収入保障保険は死亡保険であるため、死亡保険金額が高額になりがちです。

そのため、多くの場合、加入前に医師の診査を受ける必要があります。

しかし、この保険では年齢と保険金額の組み合わせ次第では、医師の診査を受けず「告知書」と「健康診断結果」等の提出のみで加入することができます。

(医師の診査を受けなくて良い保障額や年齢は、加入するプランによって異なってきます。)

そのため、手軽に加入することができます。

ただし、医師の診査を受ける場合でも、告知書の内容を医師が質問してきて、あと血圧検査と尿検査があるくらいの違いしかありません。

そのため、医師の診査を受けて加入すること自体はデメリットであるとまでは言えません。

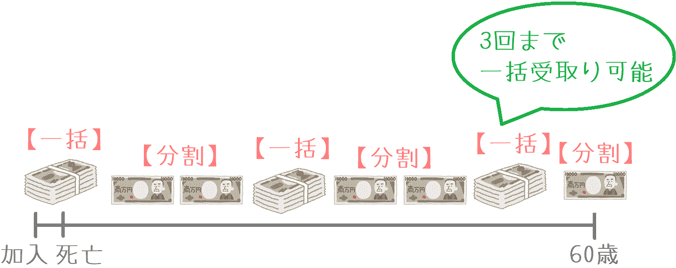

メリット3保険金受け取り方の柔軟性が高い

メリットの3つ目は、保険金受け取り方の柔軟性が高いということです。

この保険は収入保障保険であるため、基本的に死亡保険金は毎月の分割受け取りとなります。

しかし、受け取り時に申告することで次のような受け取り方も可能です。

- 全額一括受け取り

- 一部一括受け取り+残りを分割受け取り

と、ここまでは他の収入保障保険でも対応している倍が多いです。

この保険が優れているのは「一部一括受け取り」を3回まで行うことができるということです。

他の収入保障保険では、一部一括受け取りは受取期間中で1回しか選択できません。

その場合、死亡保険金の残額は全て分割受け取りをするようになります。

しかし、マイディアレストでは、分割受け取り中でも3回まで希望額を一括受け取りすることができます。

子供の成長に伴う出費や、急な出費の際に安心感があります。

メリット4タバコは吸わないけど健康状態に自信が無い方にとって安くなる

メリットの4つ目は、タバコは吸わないけど健康状態に自信が無い方にとって安くなるという点です。

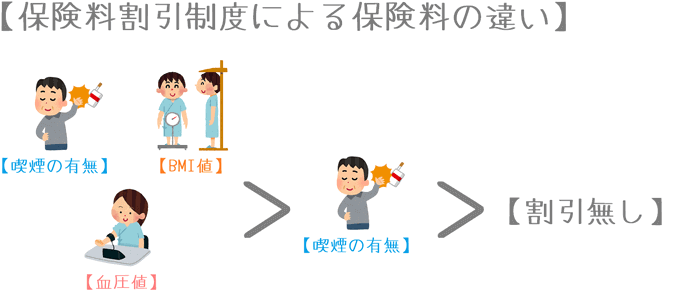

収入保障保険の割引制度は、主に次の3通りに分けることができます。

基本的に、割引の条件が多いほど保険料が安くなります。

- 喫煙の有無+健康状態による割り引き

- 喫煙の有無による割り引き

- 割引無し

このうち、「タバコは吸わないけど、健康状態に自信が無い」と言う方は、「喫煙の有無」のみが保険料割引条件となっているものを選ぶと安く加入することができます。

そして、その条件に「マイディアレスト」は該当します。

具体的に「タバコは吸わないけど、健康状態に自信がない」方が、女王気3つの割引タイプの収入保障保険に加入する場合の保険料を比べてみると、次のような違いがあります。

| 加入年齢 | ひまわり生命 「家族のお守り」 |

メットライフ生命 「マイディアレスト」 |

オリックス生命「Keep」 |

|---|---|---|---|

| 割引条件 | 喫煙の有無+健康状態 (非喫煙者標準体区分) |

喫煙の有無 (非喫煙者区分) |

割引制度無し |

| 30歳 | 4,065円 | 3,930円 | 4,350円 |

| 40歳 | 4,590円 | 4,485円 | 5,055円 |

【保険料条件】年金月額:15万円、保険期間:60歳まで

このように、「タバコは吸わないけど、健康状態に自信が無い」方が安い保険料で加入できる収入保険となっています。

デメリット

- 喫煙の有無の対象期間が2年間

- 三大疾病の保障を切り離すことができない

デメリット1喫煙の有無の対象期間が2年間

デメリットの1つ目は、喫煙の有無の対象期間が2年間であるということです。

この保険は、喫煙の有無によって保険料の割引を受けられるかどうかが決まります。

「非喫煙区分」の保険料が適用されれば約2割程度保険料が安くなりますが、そのためには過去2年間喫煙していないことが条件となります。

喫煙の有無については他の収入保障保険でも条件となっていることが多いですが、ほとんどは「過去1年間の喫煙」です。

しかし、この保険では期間が2年間となるため、他の収入保障保険よりも条件が厳しめになっています。

そのため、禁煙をしてから加入を考えるような場合には特に不向きです。

デメリット2三大疾病の保障を切り離すことができない

デメリットの2つ目は、三大疾病に関する2つの保障を切り離すことができないということです。

この保険では、三大疾病の条件に合致した際に次の2つの保障を受けることができます。

- 以後の保険料免除

- 月払い給付金

ただ、これらの保障は2つで1セットとなっており、切り離すことができません。

「月払い給付金」は確かにあれば良い保障ではあるのですが、付けることで保険料が1,000円以上高くなります。

また、保障内容自体も「2年間」という制限が設けられています。

それを考えると、やや割高な保障だと感じてしまいます。

ただし、就業不能保険に入るよりは手軽に三大疾病での就業不能状態に備えることができます。

「払込免除」のみがほしい場合には保障を切り離せないのはデメリットとなりますが、「月払い給付金」の保障も欲しい場合にはそこまでデメリットとは言えないでしょう。

【結論】「マイディアレスト」はおすすめの収入保障保険?

ご紹介してきたメットライフ生命の「マイディアレスト」ですが、がん・心疾患・脳血管疾患の三大疾病の保障を重視したい方にはおすすめです。

この保険の最も大きな特徴は、三大疾病に対しての保障が優れているということです。

保障対象となる疾病が多く、また適用されるための条件も優れています。

また、月払い給付金がセットになっていることで、保険料の免除以外にも万一の収入減少にも備えることができます。

加えて、メリットでもご紹介した「タバコは吸わないけど、健康状態に自信がない」と言う方にもおすすめです。

この条件の方は安く加入することができます。

安さを重視して選びたい場合には

もし、更に安さを重視して選びたい場合には次の2つの収入保障保険がおすすめです。

- 損保ジャパン日本興亜ひまわり生命「家族のお守り」

- オリックス生命「Keep」(喫煙している方向け)

これら2つの収入保障保険は、三大疾病での保障はマイディアレストよりは劣りますが、その分保険料は安く設定されています。

また、「Keep」は喫煙者の方におすすめです。

保険料の割引制度が無く、その分喫煙者の方の保険料が高めに設定されていません。

なお、他のさまざまな収入保障保険について、当サイトでは収入保障保険ランキングでランク付けしてまとめています。

ぜひ、選ぶ際の参考にしていただければ幸いです。

おすすめ収入保障保険と加入に関するあれこれ

収入保障保険ランキング!(2019年版)

15種類以上の収入保障保険を、保険料や各種割引条件、保険料免除条件などを基にランキングにまとめました。2019年で最もおすすめの収入保障保険が分かります!

加入前に利用した「保険相談」ランキング

私が収入保障保険選びで実際に利用した保険相談サービスをランキングにしました。良い保険に出会うのにおすすめです。プレゼントキャンペーン中のものもあります。

【非喫煙者向け】「こだわり収入保障」

タバコは吸わないけど健康にはあまり自信がない、という方におすすめなのが「こだわり収入保障」です。割引条件が喫煙の有無のみのため加入しやすくなっています。

【喫煙者向け】オリックス生命「Keep」

タバコを吸う方におすすめなのが、オリックス生命のKeepです。もともと割引が無い保険のためタバコを吸う方でも保険料が安めになります。保障の特徴を説明します。