三井住友海上あいおい生命の「&LIFE 新収入保障」はおすすめ?

三井住友海上あいおい生命の「&LIFE 新収入保障」はおすすめですか?

充実した保障が受けられて良いと聞いたのですが、メリットやデメリットがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

三井住友海上あいおい生命には次の2つの収入保障保険があります。

- &LIFE 新収入保障

- &LIFE 新総合収入保障

2017年3月までは「&LIFE 収入保障保険」と「&LIFE 総合収入保障保険」という名前でしたが、リニューアルされて現在のものになりました。

このページでは、これら2つのうちの前者「&LIFE 新収入保障」についてご紹介しますが、この保険は最もおすすめの収入保障保険です。

おすすめの理由は、保険料割引の大きさと、リニューアルによって「三大疾病保険料払込免除」の条件がものすごく良くなったからです。

このページでは、「&LIFE 新収入保障」について、特徴やメリット・デメリットをご紹介していきます。

なお、もう1つの「&LIFE 新総合収入保障」については別ページでまとめております。

あいおい生命の収入保障保険「&LIFE 新総合収入保障」はおすすめ?

では、はじめましょう!

「&LIFE 新収入保障」の特徴!

- 保険料の割引率が大きい

- ただし、最大限の割引が受けられない場合には保険料は高い(喫煙者の方等)

- 保険料割引条件に「優良運転者」が含まれている

- 三大疾病を対象とした保険料払込免除条件がとても良い(6段階中1番目)

- 死亡保険金の受け取り方のバリエーションが豊富

- 保険金額によっては健康診断書のコピーの提出でも加入可能

&LIFE 新収入保障保険の基本情報

![]()

まずは、「&LIFE 新収入保障」について

- 加入可能年齢

- 設定できる保険期間

などの基本情報をご紹介します。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 加入可能な年齢 | 18~70歳 | ||

| 設定できる保険期間 | ・15年満了 ・20年満了 ・25年満了 ・30年満了 ・75歳満了 ・50~80歳満了 |

||

| 解約返戻金 | 無し | ||

| 加入申込み方法 | 郵送 | ○ | |

| インターネット | ○ | ||

| 対面加入 | ○ | 保険ショップなど | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い ・振り込み |

||

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い |

||

| 高度障害時の保険料払込免除 | 有り | ||

| 健康相談サービス等 | ・健康・医療相談 ・暮らしの相談 ・介護相談 |

24時間電話相談 | |

| 資料の取り寄せ | インターネットから取り寄せ可能 | ||

保障内容の一覧

&LIFE 新収入保障は、被保険者が死亡した際や障害状態になった場合の年金がメインの収入保障保険です。

なお、そこにさらに、要介護状態や就業不能状態の保障も加えることで「&LIFE新総合収入保障保険」にパワーアップします。

(保障項目がリンクになっているものは、クリックすると詳しい説明まで移動します。)

| 保障項目 | 保障内容 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 死亡保障 | 設定した金額 (毎月10万円等) |

・被保険者死亡時 ・高度障害状態時 ・最低保証:1年、2年、5年 |

| 保険料払込免除 | 以後の保険料免除 | ・ケガにより180日以内に所定の身体障害状態となったとき | |

| 特約 保障 |

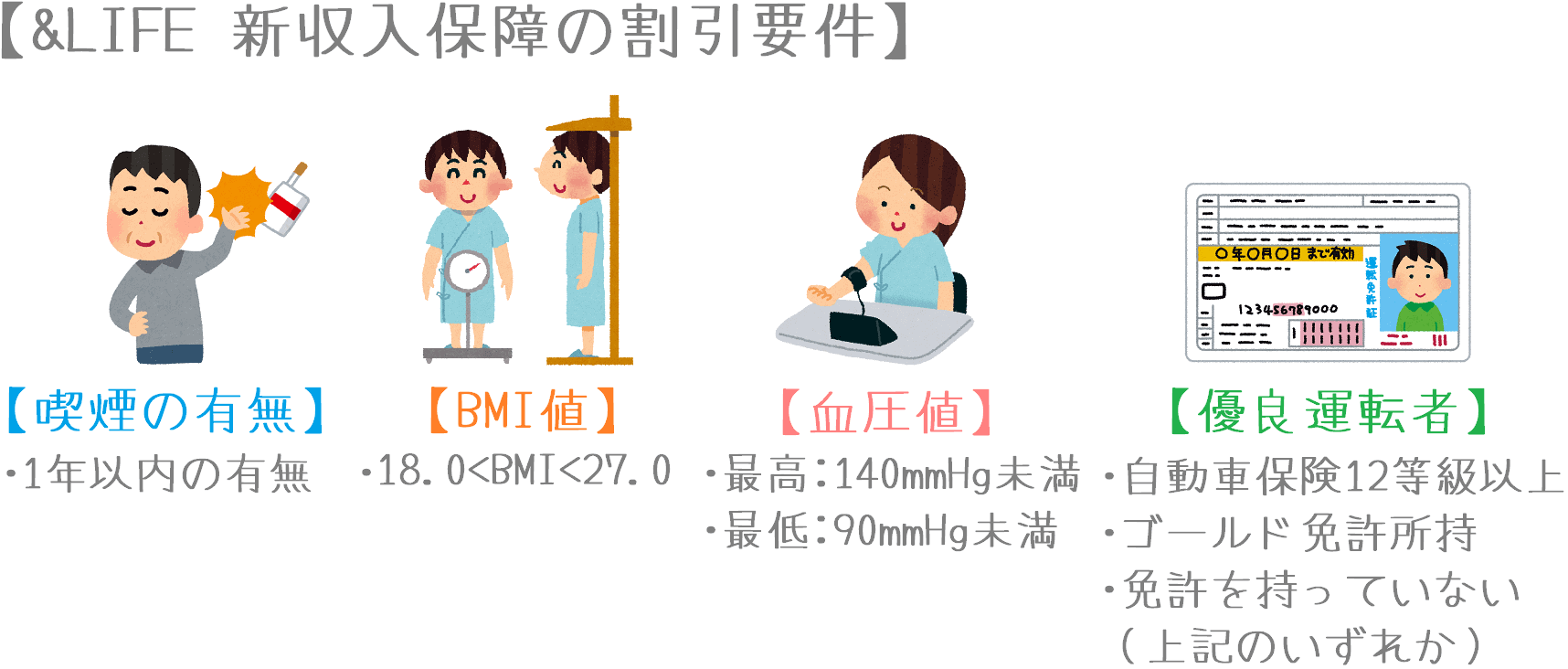

区分料率適用特約 | 保険料の割引 | ・1年以内の喫煙の有無 ・血圧値 ・BMI値 ・優良運転者 |

| 新保険料払込免除特約 | 以後の保険料免除 | 【有料特約】 ・所定の状態になった場合 【対象】 ・がん(悪性新生物) ・心疾患 ・脳血管疾患 |

|

| リビングニーズ特約 | 保険金の生前請求 | 【無料特約】 ・余命6か月以内と判断された際の保険金の一括または一部の生前請求 ・同社の他の保険とあわせて3,000万円まで |

|

| 指定代理請求特約 | 契約者以外の保険金請求 | 【無料特約】 ・被保険者が年金の請求を行えない場合に指定代理人が代わりに請求を行う |

|

保障内容の注目ポイント!

保障内容のポイント1健康優良割引による保険料割引

保障のポイントの1つ目が、保険料の健康優良割引です。

これは、多くの収入保障保険で導入されている、健康状態等を基準にした保険料割引制度です。

この保険では、次の4つの条件を基準に保険料を7つの区分に区分けしています。

ポイントは、他の保険会社では目にすることのない「優良運転者割引」です。

なお、割引率は加入する年齢や死亡保険金額によって変わってきますが、最大で約30%程度の保険料割引が受けられます。

- 喫煙の有無 :1年以内の有無、要コチニン検査

- BMI値 : 18.0<BMI値<27.0

- 血圧値 : 最高140mmHg未満、最低90mmHg未満

- 優良運転者 : 自動車保険が12等級以上 または ゴールド免許 または無免許

これらの条件を基に、喫煙の有無を最初の基準として次のとおり7種類の保険料に分かれます。

喫煙【有り】

| BMI・血圧値を満たさない | BMI・血圧値を満たす | ||

|---|---|---|---|

| 優良運転者に該当 | 優良運転者に該当せず | ||

| 保険料区分 | 標準(割引無し) | 喫煙者優良体 | SD喫煙者優良体 |

| 保険料例 | 8,820円 | 8,535円 | 8,235円 |

| 割引率の例 | 0% | 3.2% | 6.6% |

喫煙【無し】

| BMI・血圧値を満たさない | BMI・血圧値を満たす | |||

|---|---|---|---|---|

| 優良運転者に該当 | 優良運転者に該当せず | 優良運転者に該当 | 優良運転者に該当せず | |

| 保険料区分 | 非喫煙者標準体 | SD非喫煙者 標準体 |

非喫煙者優良体 | SD非喫煙者 優良体 |

| 保険料例 | 7,695円 | 7,410円 | 7,380円 | 7,095円 |

| 割引率の例 | 12.7% | 15.9% | 16.3% | 19.5% |

ご覧いただいて分かるとおり、各条件への該当状況により細かく保険料が分けられています。

この例では最大で19.5%割引となっていますが、最大で30%程度までの割引があります。

(年齢を重ねている方ほど割引率は高くなります。)

割引が受けられないと少し高め

ただし、各条件ごとに細かく保険料が分かれているのは良いことなのですが、喫煙者の方の保険料は総じて高めに設定されています。

そのため、喫煙者の方はこの保険で割引の恩恵を受けることはできません。

また、最大限の割引を受けるためには「優良運転者」の区分にも該当する必要があります。

ゴールド免許があれば即クリアできますが、過去に事故の経験があると、免許証の色や自動車保険の等級をクリアできない可能性もあります。

そのため、最も安い保険料の適用を受けるためのハードルが若干高いとも言えます。

なお、性別ごとの「標準体(割引無し)」と「SD非喫煙優良体」の保険料は「保険料一覧」でご紹介しています。

保障内容のポイント2新保険料払込免除特約

保障のポイントの2つ目は、新保険料払込免除特約です。

これはいわゆる「三大疾病を対象とした保険料払込免除」です。

この保険では、新保険料払込免除特約を付けることで、「がん(悪性新生物)」「心疾患」「脳血管疾患」の3種類の疾病を対象とした保険料払込免除を付けることができます。

それぞれの疾病で保険料が免除される条件は次のとおりです。

| 対象疾病 | 適用条件 |

|---|---|

| がん (悪性新生物) |

初めて「がん」と診断確定を受けた時 |

| 心疾患 | 治療を目的とした入院の開始 |

| 脳血管疾患 |

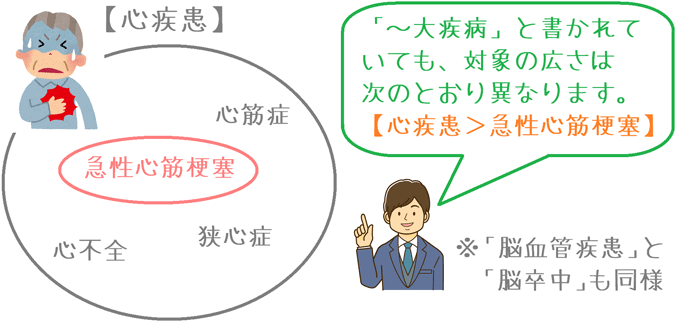

この特約は、数ある収入保障保険の三大疾病保険料払込免除の中でもトップクラスの条件の良さとなっています。

その理由は2つあります。

- 対象となる疾病の範囲が広い

- 「心疾患」と「脳血管疾患」の免除条件が良い

1.対象となる疾病の範囲が広い

まず、三大疾病で対象となる疾病の範囲が広いです。

これは「心疾患」と「脳血管疾患」が当てはまります。

対象となる疾病の名称を見ていただくと分かるのですが、この保険では疾病を「心疾患」というように「部位+疾患」で記載しています。

この記載をしている場合、心臓に関する疾病が対象となるため、対象となる疾病の範囲が広くなります。

一方、範囲が狭い収入保障保険だと「急性心筋梗塞」というように、疾病を限定しています。

急性心筋梗塞は、心疾患の中の1つの疾病にすぎません。

(「脳血管疾患」と「脳卒中」も同じです。)

この保険のように、「心疾患」や「脳血管疾患」と疾病が指定されているのは、対象となる疾病の範囲が広いと言えます。

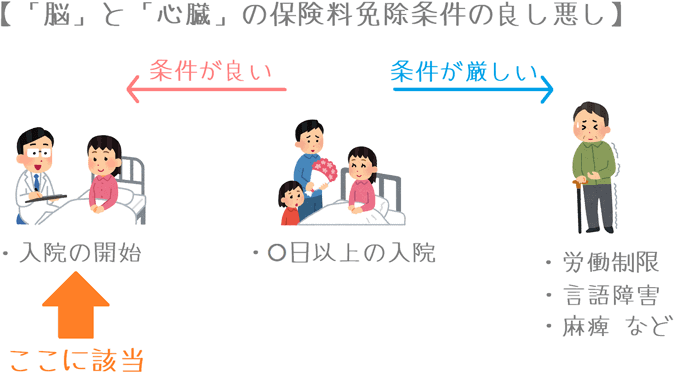

2.「心疾患」と「脳血管疾患」の免除条件が良い

そして、この保険では「心疾患」と「脳血管疾患」で保険料が免除される条件も良いです。

この保険では、上記2つの疾病の治療のために「入院を開始」した段階で保険料が免除されます。

これは、心疾患や脳血管疾患の条件としては最も良い部類です。

条件が悪い収入保障保険では、心疾患等の免除条件が「手術 または 60日以上の労働制限」等となっています。

これは入院の開始に比べると非常に厳しい条件です。

このように、保険料免除の適用を受けるための条件が良いという点は大きなメリットです。

リニューアル前にあった一部の免除条件は無くなった

なお、この保険の「新保険料払込免除特約除」では1つ気を付けたいポイントがあります。

この保険のリニューアル前の「&LIFE 収入保障保険」にあった、次の2つの免除条件は現在のリニューアル後のものには無いということです。

- 特定障害状態(障害等級1級)になった場合

- 所定の要介護状態(寝たきり等+認知症と診断確定)になった場合

リニューアル前のバージョンでは、これらも保険料免除の対象となりました。

しかし、現在の特約にはこれらの保険料免除は含まれていませんのでご注意ください。

保障内容のポイント3リニューアル前にあった「無事故給付金」は現在は無い

保障のポイントの3つ目は、「無事故給付金」が無くなったということです。

リニューアル前の「&LIFE 収入保障保険」では、保険金を受け取らずに保険期間の満期を迎えた場合に、年金月額の1か月分が給付される「無事故給付金」という制度がありました。

これの有無によって「A型」「B型」と年金受け取りのタイプを選ぶことができました。

ただ、リニューアル後の現在は無事故給付金は無くなっています。

もともと無事故給付金を付ける人は多くなかったようですが、現在は選ぶことはできないという点にはご注意ください。

割引の有無もふまえた保険料一覧

続いては、&LIFE 新収入保障の保険料をご紹介していきます。

この保険では、割引制度がありますが、次の2つの場合をご紹介します。

- 「標準体」(割引無し)

- 「SD非喫煙者優良体」(割引率最大)

なお、保険料の計算は次の条件で行っています。

- 保険期間:60歳まで

- 年金月額:15万円

- 最低保証:2年

| 加入年齢 | 男性の保険料 | 女性の保険料 | ||

|---|---|---|---|---|

| 標準体 | SD非喫煙者優良体 | 標準体 | SD非喫煙者優良体 | |

| 25歳 | 4,620円 | 3,470円 | 2,955円 | 2,295円 |

| 30歳 | 4,860円 | 3,600円 | 3,210円 | 2,520円 |

| 35歳 | 5,250円 | 3,830円 | 3,405円 | 2,685円 |

| 40歳 | 5,640円 | 3,985円 | 3,435円 | 2,730円 |

| 45歳 | 今回の条件では加入不可 | |||

「&LIFE 新収入保障」のメリット・デメリット

メリット

- 健康状態や優良運転者の保険料割引率が大きい

- 三大疾病保険料払込免除の条件がとても良い

- 加入途中で無告知で別の死亡保険に転換できる

- 死亡保険金の受け取り方を柔軟に選べる

メリット1健康状態や優良運転者の保険料割引率が大きい

メリットの1つ目は、保険料割引の割引率が大きいという点です。

この保険では、健康状態に加えて「優良運転者」という条件を付け加えることによって、保険料を細かく区分しています。

その結果、最も割引率の大きい「SD非喫煙者優良体」の割引率が最大で約30%ととても大きくなっています。

割引率が大きいため、健康状態による割引がある他の保険料が安い収入保障保険と比べてみても、保険料は最低水準となっています。

| 加入年齢 | あいおい生命 &LIFE 新収入保障 |

メディケア生命 メディフィット収入保障 |

ひまわり生命 家族のお守り |

|---|---|---|---|

| 30歳 | 3,600円 | 3,508円 | 3,585円 |

| 40歳 | 3,985円 | 3,970円 | 3,960円 |

【保険料条件】年金月額:15万円、保険期間:60歳まで、男性の保険料

ただしその分、保険料の割引が受けられないと割高となります。

特に、喫煙している方の保険料はかなり高いです。

そのため、喫煙者の方にはこの保険はおすすめできません。

メリット2三大疾病保険料払込免除の条件がとても良い

メリットの2つ目は、三大疾病保険料払込免除の条件がとても良いということです。

保障内容の項目でご説明したとおり、この保険は三大疾病保険料払込免除について次の2つの点がとても優れています。

- 対象となる疾病の範囲が広い

- 「心疾患」と「脳血管疾患」の条件が良い

他の収入保障保険を見てみても、この条件と同じものは見られません。

三大疾病での保険料払込免除は、見落とされがちですが、病気になった際に家計の支出を抑えるための大切な保障です。

収入保障保険を選ぶ際には重視したいポイントの1つです。

そのため、その内容が優れているというのは大きなメリットであるといえます。

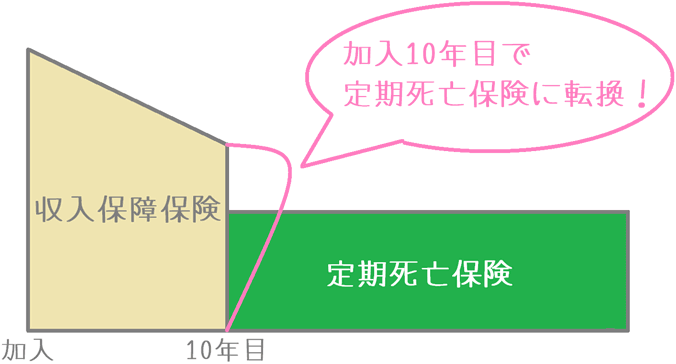

メリット3加入途中で無告知で別の死亡保険に転換できる

メリットの3つ目は、加入途中で無告知で別の死亡保険に転換できるということです。

転換というのは、加入中の保険のその時点の保障額を基準に、別の保険に切り替えることです。

収入保障保険の場合には「終身死亡保険」や「定期死亡保険」への切り替えができます。

例えば、加入10年目で収入保障保険から定期死亡保険に転換する場合、このようになります。

その転換の際、この&LIFE新収入保障では、無告知・無審査で切り替えることができます。

何がメリットなのかというと、最も大きいのは「健康状態の審査を受けなくて良い」ということです。

若い内は実感することが少ないですが、年齢を重ねるとさまざまな健康上の問題で保険加入が難しくなっていきます。

特に、保険会社の給付額が大きくなる死亡保険は加入が難しい保険の1つです。

しかし、加入途中で無告知・無審査で転換を行えば、健康状態に関係なく、その時の死亡保険金額を基準に保険の乗り換えができます。

転換は加入者全員が使うわけではありませんが、もし年齢を重ねた時点で、収入保障保険から別の死亡保険に切り替えたい場合にはメリットとなります。

ただし、保険料はその時点での再計算となるため、高くなってしまう場合もあります。

メリット4死亡保険金の受け取り方を柔軟に選べる

メリットの4つ目は、死亡保険金の受け取り方が柔軟に選べるという点です。

収入保障保険では、死亡保険金は毎月年金形式で受け取るのが基本です。

しかしこの保険では、受け取り時に希望することで次のような受け取り方をすることができます。

- 全額一括受け取り

- 一部一括受け取り+残りを分割受け取り

- 分割受け取り+途中で一括受け取り

実際に死亡保険金を受け取る際には、加入時に設定した用途と使い道が異なっている可能性もあります。

このように柔軟に受け取り方を選べるのは遺族の生活を支える上でメリットとなります。

デメリット

- 保険期間が60歳や65歳の場合の加入可能年齢の上限が低い

- 健康状態が良くても、優良運転者じゃないと割引が最大とならない

デメリット1保険期間が60歳や65歳の場合の加入可能年齢の上限が低い

デメリットの1つ目は、保険期間が60歳や65歳の場合の加入可能年齢の上限が低いということです。

この保険に加入できる年齢の上限は保険期間によって変わってくるのですが、保険期間が60歳や65歳である場合、加入できる年齢の上限値が低くなっています。

保険期間が60歳までの場合は42歳まで、65歳までの場合には47歳までとなっています。

この上限年齢は、他の収入保障保険に比べると5歳程度低めです。

もし年齢を重ねてから加入を考える場合には、保険期間を少し長めに設定する必要があります。

デメリット2健康状態が良くても、優良運転者じゃないと割引が最大とならない

デメリットの2つ目は、健康状態が良くても、優良運転者じゃないと割引が最大とならないという点です。

多くの収入保障保険では、喫煙の有無や血圧値などの健康状態の条件を満たせば、最も割引率の高い保険料が適用されます。

しかし、この保険で最大の割引を受けるためには、健康状態に加えて「優良運転者」である必要もあります。

免許を持っていない方は問題ありませんが、普段から仕事で車に乗る機会が多い方であれば、優良運転者区分の条件を満たせない場合もあります。

そうなると、最大級の割引が受けられなくなってしまいます。

このように、最大限の割引を受けるための条件が他の収入保障保険よりもやや厳しい点はデメリットです。

【結論】「&LIFE 新収入保障」はおすすめの収入保障保険?

ご紹介してきた三井住友海上あいおい生命の「&LIFE 新収入保障」ですが、最もおすすめの収入保障保険です。

おすすめの理由は次の2つです。

- 最大限の割引が受けられれば保険料が安い

- 三大疾病保険料払込免除の条件が良い

収入保障保険は、基本的な仕組みが同じであるため、比較できるポイントがそんなに多くありません。

そんな中、この保険は保険料が安い部類に属し、なおかつ他のものより「三大疾病保険料払込免除」の条件が良いです。

(以前は条件がイマイチでしたが、2017年4月のリニューアル後にとてもよくなりました。)

三大疾病保険料払込免除の条件が良くなったことで、同程度の保険料の収入保障保険の中で頭1つ抜きんでているといえます。

そのため、保険料の安さと保障内容の良さから、最もおすすめの収入保障保険です。

保険料の割引が受けられない場合には

なお、もし最大級の保険料割引が受けられない場合には次の保険がおすすめです。

「優良運転者」の条件だけがクリアできない場合

健康状態は問題ないのに、「優良運転者」の割引条件だけがクリアできない場合には次の収入保障保険がおすすめです。

T&Dフィナンシャル生命「家計にやさしい収入保障」

「脳血管」と「心疾患」に関する保険料免除条件はやや劣りますが、こちらは上皮内新生物(初期がん)が免除対象に含まれるというメリットもあります。

また、保険料はこの保険よりも安めです。

健康状態の条件がクリアできない場合

健康状態の条件がクリアできない場合には次の収入保障保険がおすすめです。

オリックス生命「Keep」

こちらは、健康状態による保険料割引制度が無い収入保障保険です。

喫煙者の方や健康状態の条件をクリアできない方は、こちらの方が保険料が安くなります。

なお、こうした多くの収入保障保険については、当サイトの収入保障保険ランキングで詳しくご紹介しています。

そちらもあわせてご覧いただければ幸いです。

ぜひ、さまざまな収入保障保険を見比べてみて、ご自分が最も納得できるものを選んでみてくださいね。

おすすめ収入保障保険と加入に関するあれこれ

収入保障保険ランキング!(2019年版)

15種類以上の収入保障保険を、保険料や各種割引条件、保険料免除条件などを基にランキングにまとめました。2019年で最もおすすめの収入保障保険が分かります!

加入前に利用した「保険相談」ランキング

私が収入保障保険選びで実際に利用した保険相談サービスをランキングにしました。良い保険に出会うのにおすすめです。プレゼントキャンペーン中のものもあります。

【超健康な方に】収入保障保険プレミアム

健康体割引条件は厳しいですが、保険料がとても安いのが収入保障保険プレミアムです。血圧値に自信がある場合にはおすすめです。割引条件や特徴を説明します。

【喫煙者向け】オリックス生命「Keep」

タバコを吸う方におすすめなのが、オリックス生命のKeepです。もともと割引が無い保険のためタバコを吸う方でも保険料が安めになります。保障の特徴を説明します。