オリックス生命の「Keep」はおすすめ?

喫煙者にはオリックス生命の「Keep」という収入保障保険が良いと聞きました。

この保険の特徴やメリット・デメリットがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

オリックス生命と言えば、割安な保険料で保障が得られることで有名な保険会社です。

そんなオリックス生命の収入保障保険「Keep」ですが、タバコを吸う方には特におすすめの収入保障保険です。

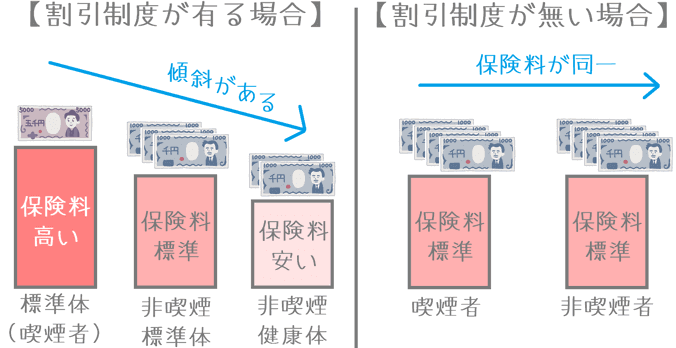

おすすめの理由は、喫煙の有無による保険料の割引制度が無いためです。

多くの収入保障保険では、喫煙者の方の保険料が高めに設定されていますが、この保険ではそれがありません。

ただし加入する際には1つ注意点があります。

それは「加入はネット申し込みではなく対面申込みを行う」ということです。

これは、そうしないと付けられる保障内容がかなり限定されてしまうためです。

このページでは、Keepの特徴や、メリット・デメリットなどをご紹介していきます。

では、はじめましょう!

「Keep」の特徴!

- 健康体割引が無く、その分喫煙者の方の保険料が割安

- ネット申し込みだと付けられる保障がかなり限定される

- 三大疾病での保険料免除条件は厳しめ(6段階中6番目)

- 一定期間の年金上乗せ特約が他ではあまりない特徴

- 加入途中で「定期保険」や「終身保険」に転換可能

- 死亡保険金受け取り方法は「分割」か「一括」のみ

Keepの基本情報

![]()

まずは、「Keep」について

- 加入可能年齢

- 設定できる保険期間

などの基本情報をご紹介します。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 加入可能な年齢 | 15~70歳 | 設定する保険期間等により若干範囲が変わります | |

| 設定できる保険期間 | 10~35年満了(1年刻み) | ネット加入の場合は「55歳まで」「60歳まで」「65歳まで」のみ | |

| 解約返戻金 | 無し | ||

| 加入申込み方法 | 郵送 | × | |

| インターネット | ○ | 加入できるプランや保障が大幅に制限される | |

| 対面加入 | ○ | ・保険ショップなど ・保障の制限なく加入可能 |

|

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い |

保険料をまとめて払うと割引あり | |

| 高度障害時の保険料払込免除 | 有り | ||

| 健康相談サービス等 | 無し | ||

| 資料の取り寄せ | インターネットから取り寄せ可能 | ||

保障内容の一覧

ここからは「Keep」の保障内容をご紹介していきます。

なお、1つご注意いただきたいのは、この表で「特約保障」としてご紹介しているものは、インターネット加入だと付けることができないということです。

(インターネット上で見られるパンフレットにも掲載されていません。)

付けたい場合には、対面加入を行う必要があります。

(保障項目がリンクになっているものは、クリックすると詳しい説明まで移動します。)

| 保障項目 | 保障内容 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 死亡保障 | 設定した金額 (毎月10万円等) |

・被保険者死亡時 ・高度障害状態時 ・最低保証:1年、5年 |

| 保険料払込免除 | 以後の保険料免除 | ・ケガにより所定の高度障害状態となったとき | |

| 特約 保障 |

特定疾病保険料払込免除特則 | 以後の保険料免除 (三大疾病が対象) |

【有料特約】 ・所定の状態になった場合 【対象】 ・がん(悪性新生物) ・急性心筋梗塞 ・脳卒中 |

| 年金月額上乗特約 | 設定した年金月額 | 【有料特約】 ・特定の期間のみ年金額を上乗せ ・上乗せできる期間は5年または10年間 ・金額は5万円から1円単位で設定 |

|

| 災害割増特約 | 設定した保険金額 | 【有料特約】 ・まとまった死亡保険金 ・ケガによる180日以内の死亡・高度障害状態 ・感染症による死亡・高度障害状態 |

|

| 傷害特約 | 設定した保険金額 | 【有料特約】 ・まとまった保険金 ・ケガによる180日以内の死亡・障害状態 ・感染症による死亡 |

|

| リビングニーズ特約 | 保険金の生前請求 | 【無料特約】 ・余命6か月以内と判断された際の保険金の一括または一部の生前請求 ・同社の他の保険とあわせて3,000万円まで |

|

| 指定代理請求特約 | 契約者以外の保険金請求 | 【無料特約】 ・被保険者が年金の請求を行えない場合に指定代理人が代わりに請求を行う |

|

保障内容の注目ポイント!

保障内容のポイント1三大疾病を対象とした保険料払込免除

保障のポイントの1つ目は、三大疾病を対象とした保険料の払込免除です。

これは正式名称だと「特定疾病保険料払込免除特則」という名前です。(漢字が多くて疲れますね…。)

Keepでは、三大疾病で所定の症状になった場合に、以後の保険料の払い込みが免除されます。

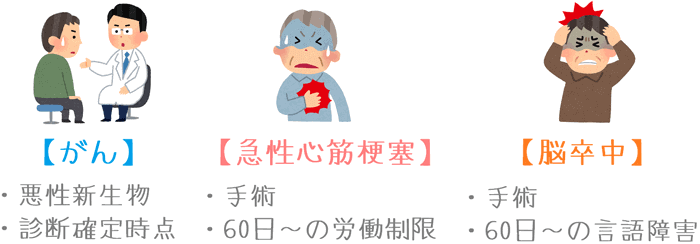

対象となる疾病は次の3つです。

- がん(悪性新生物)

- 急性心筋梗塞

- 脳卒中

これらでそれぞれ次の状態になった場合に、保険料の払込免除となります。

| 対象疾病 | 適用条件 |

|---|---|

| がん (悪性新生物) |

初めて「がん」と診断確定を受けた時 |

| 急性心筋梗塞 | 以下のいずれか ①治療を目的とした「手術」 ②医師による60日以上の労働制限 |

| 脳卒中 | 以下のいずれか ①治療を目的とした「手術」 ②医師による60日以上の言語障害等の診断 |

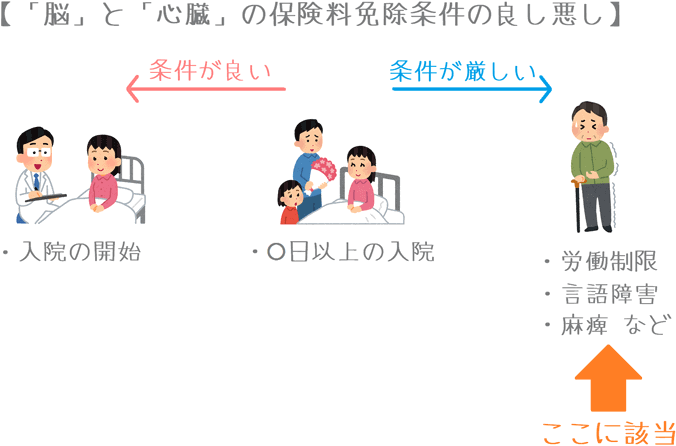

三大疾病の保障としては厳しい方

収入保障保険には、三大疾病保険料払込免除が付いているものが多いですが、その中でもKeepのものは条件が厳しい方です。

その理由は、「急性心筋梗塞」と「脳卒中」に関しての条件が厳しいためです。

Keepでは、適用を受けるための条件が「手術 または 60日以上の制限」となっています。

一部の収入保障保険では、急性心筋梗塞と脳卒中の条件が「手術 または 入院」となっており、Keepよりも条件が良くなっています。

三大疾病保険料免除はインターネット加入だと付けることができない

注意点は、インターネット加入だと三大疾病保険料免除特約を付けることができないということです。

インターネット加入の場合この特約を選ぶことができません。

付けたい場合には、保険見直し本舗等で対面加入を行う必要があります。

この特約自体は、Keepに加入するのであれば必ずつけておきたいです。

そのため、Keepはインターネット加入ではなく、対面加入で入ることをおすすめします。

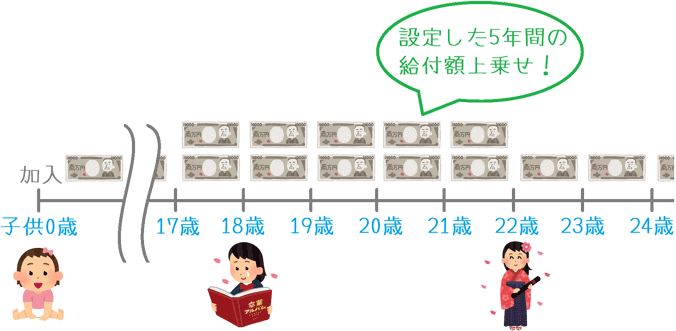

保障内容のポイント2年金月額上乗特約

保障のポイントの2つ目は、年金月額上乗せ保障の存在です。

これは、他の収入保障保険では見られないKeepの特徴的な保障です。

どのような内容かというと、あらかじめ指定した一定期間の死亡保険金額を上乗せするというものです。

使用用途としては、子供の大学進学期間の年金額の上乗せが挙げられます。

例えば、子供が0歳の時点で年金月額10万円、保険期間25年間で加入したとします。

その際、この特約を使えば子供が17歳~22歳の間の5年間だけ年金月額を5万円上乗せすることができます。

(上乗せ期間と、上乗せする金額は加入者が選択できます。)

特約は3個まで上乗せ可能

この特約は、1つのkeepの契約に対して3個まで付けることができます。

これは、お子さんが数人いる場合に時期をずらして使うことが想定されます。

保険料はいくらになる?

続いては、Keepの保険料を紹介していきます。

Keepは保険料割引が無いため、男女ともに保険料は1種類ずつのみとなっています。

なお、保険料を計算するにあたっては次の条件で行っています。

- 保険期間:65歳まで

- 年金月額:15万円

- 特約:5年

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 30歳 | 4,350円 | 2,805円 |

| 35歳 | 4,665円 | 2,955円 |

| 40歳 | 5,055円 | 3,075円 |

| 45歳 | 5,400円 | 加入不可 |

| 50歳 | 5,490円 | 加入不可 |

Keepのメリット・デメリット

メリット

- 保険料割引が無いため喫煙者の方には割安な保険料

- 年金月額上乗特約で柔軟な年金額の設計が可能

- 加入途中で死亡保険の転換もできる

メリット1保険料割引が無いため喫煙者の方には割安な保険料

メリットの1つ目は、喫煙者の方にとっては保険料が安いということです。

多くの収入保障保険には、喫煙の有無や健康状態による保険料の割引制度があります。

そうした収入保障保険では、健康な人の保険料を割り引く代わりに、喫煙者の方等の保険料が割高に設定されてしまっています。

しかし、この保険には喫煙の有無などによる保険料の割引制度がありません。

そのため、健康状態による保険料の差がなく、喫煙者であっても非喫煙者であっても同じ保険料となっています。

こうした理由から、喫煙者の方は割引制度がある収入保障保険よりも安い保険料で加入することができます。

割引制度がある収入保障保険の喫煙者の方向けの保険料と比べてみると、次のとおりKeepの方が安くなります。

| 加入年齢 | オリックス生命 Keep |

ひまわり生命 家族のお守り |

メットライフ生命 マイディアレスト |

|---|---|---|---|

| 割引制度無し | 割引制度有り (標準体保険料) |

割引制度有り (喫煙者保険料) |

|

| 30歳 | 4,350円 | 4,920円 | 4,905円 |

| 40歳 | 5,055円 | 5,700円 | 5,970円 |

【保険料条件】年金月額:15万円、保険期間:60歳まで

メリット2年金月額上乗特約で柔軟な年金額の設計が可能

メリットの2つ目は、年金月額上乗特約の存在です。

この特約は、ネット上の解説記事等ではほとんど書かれていませんが、個人的には非常に有効な特約だと考えています。

子供の教育費の保障として収入保障保険に加入する場合、特にお金が必要になる大学在学中の間の保障額を厚くすることができます。

学資保険に加入している場合には必要ない保障ではありますが、もし学資保険による教育費の備えがない場合にはぜひ検討したいです。

ただし、この特約はあくまで死亡保障であって貯金ではありません。

そのため、この特約を付ける場合でも、保障以外にも教育費の積み立てはしっかり行っておきたいです。

メリット3加入途中で死亡保険の転換もできる

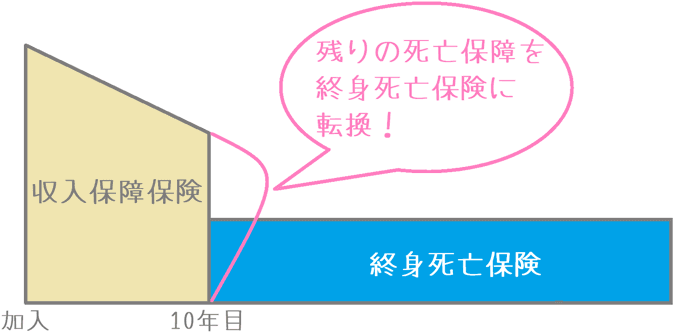

メリットの3つ目は、加入途中で死亡保障の転換ができるということです。

死亡保障の転換とは、収入保障保険の保険期間中に、その時点の死亡保障額を基に「定期死亡保険」や「終身死亡保険」に保障を変更することです。

例えば、加入10年目で収入保障保険から終身死亡保険に転換する場合はこのようになります。

転換には2つのメリットがある

転換を行うと死亡保障額が減ってしまうというデメリットはあるのですが、次のとおり2つのメリットがあります。

- 無告知・無審査で転換ができる

- 加入年数経過による保障額の減少をストップすることができる

まず、転換を行う際には、告知や健康状態の審査無しで行うことができます。

そのため、年齢を重ねて健康状態の関係で新規の保険加入ができない場合に有効です。

また、収入保障保険はその仕組み上、加入した時点でピークでどんどん死亡保障額が減っていってしまいます。

しかし、別の死亡保険に転換することで、その死亡保障額の減額を止めることができます。

意外と、こうした無告知・無審査での転換ができる収入保障保険は多くありません。

使う使わないは別にして、選択肢として用意されている点はメリットであるといえます。

デメリット

- 三大疾病の「心臓」と「脳」に関しての条件が厳しい

- インターネット加入だとプランがかなり制限される

デメリット1三大疾病の「心臓」と「脳」に関しての条件が厳しい

デメリットの1つ目は、三大疾病の「心臓」と「脳」に関しての適用条件が厳しいということです。

先ほど保障内容のところでもご説明したとおり、Keepの三大疾病保障での「急性心筋梗塞」と「脳卒中」に関しては、保障を受けるための条件が「手術 または 60日以上の制限」となっています。

これは、収入保障保険の三大疾病の条件としては厳しい方となっています。

そのため、三大疾病保障にのみフォーカスするとデメリットであるといえます。

ただ、条件が厳しいとは言っても「がん(悪性新生物)」に関しての条件は他の収入保障保険と同等となっています。

また、三大疾病に対しての保障がない収入保障保険も存在します。

そのため、条件は厳しめではありますが、ちゃんと保障として選べるというのは良いことです。

デメリット2インターネット加入だとプランがかなり制限される

デメリットの2つ目は、インターネット加入だと選べるプランや保障がかなり制限されるということです。

所々でも書いていたとおり、Keepは「インターネット加入」と「対面加入」では選べる内容に違いが大きいです。

一例ですが、インターネット加入では対面加入に比べて次のような違いがあります。

- 保険期間が「55歳まで」「60歳まで」「65歳まで」しか選べない

- 重要な特約(三大疾病、年金月額上乗特約等)が選べない

- 選べる死亡保障額が少ない

- 加入可能な年齢の幅が狭い

特にインターネット加入では「三大疾病保険料払込免除」と「年金月額上乗特約」が選べないのは大きなデメリットです。

加入時には、ご自分の求める保障に合わせて最良のプランで加入できるよう、ぜひ対面加入をおすすめします。

【結論】「Keep」はおすすめの収入保障保険?

ご紹介してきたオリックス生命の収入保障保険「Keep」ですが、喫煙する方には特におすすめです。

この保険の最大の特徴は「保険料割引制度が無い」ということです。

そのため、割引制度がある収入保障保険では常に高い保険料となってしまう喫煙者の方にはKeepはイチオシです。

なお、他にも保険料の割引制度が無い収入保障保険があります。

アクサダイレクト生命の「アクサダイレクトの収入保障2」です。

ただ、そちらは「三大疾病での保険料払込免除」がありません。

そのため、喫煙者の方にはKeepの方がおすすめです。

加入の際は対面加入で

しつこくなってしまって恐縮なのですが、Keepに加入の際は、保険相談サービス等を利用して対面加入で入ってください。

インターネット加入で「三大疾病保険料払込免除」(特定疾病保険料払込免除特則)を付けることができないのは大きなデメリットです。

ぜひ、加入する際には、対面加入で必要な保障をしっかりと付けて行ってくださいね。

私が収入保障保険加入前に利用した『無料保険相談』をランキングで紹介します!

おすすめ収入保障保険と加入に関するあれこれ

加入前に利用した「保険相談」ランキング

私が収入保障保険選びで実際に利用した保険相談サービスをランキングにしました。良い保険に出会うのにおすすめです。プレゼントキャンペーン中のものもあります。

加入前に行う「コチニン検査」とは?

割引きのある収入保障保険で加入前に行うのが「コチニン検査」です。喫煙の有無を判断するためのものですが、特徴や対策方法をご紹介します。

保険料割引を断られた体験談

収入保障保険の割引は健康状態を満たしても必ず受けられるわけではありません。実際に私は希望した割引率での加入を断られました。その原因と対策をご紹介します。

専門家の力を借りる3つのメリット

収入保障保険選びで一度専門家の話を聞いてみると、最も良い条件のものが分かる等のメリットがあります。実際に相談して感じたメリット・デメリットを紹介します。