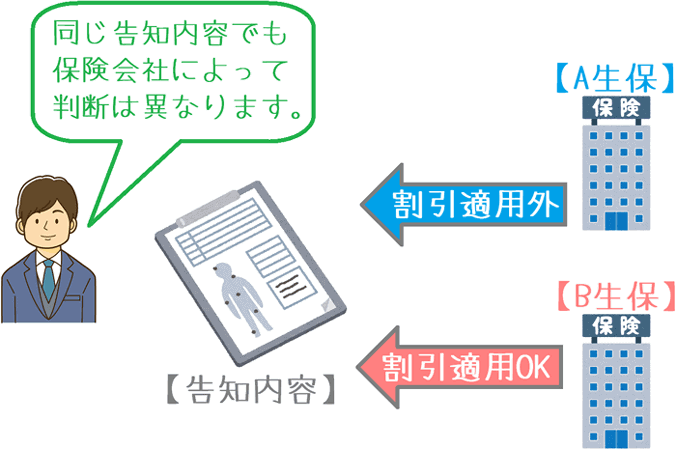

条件を満たしているのに割引が受けられなかったら

健康状態での保険料割引がある収入保障保険に申し込みました。

喫煙の有無や血圧値等の条件を満たしていたんですが、保険料の割引は適用されないといわれました。

告知では通院歴を書いたんですが、それって何か関係あるんですか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

多くの収入保障保険や定期死亡保険では、健康状態等による保険料の割引制度が取り入れられています。

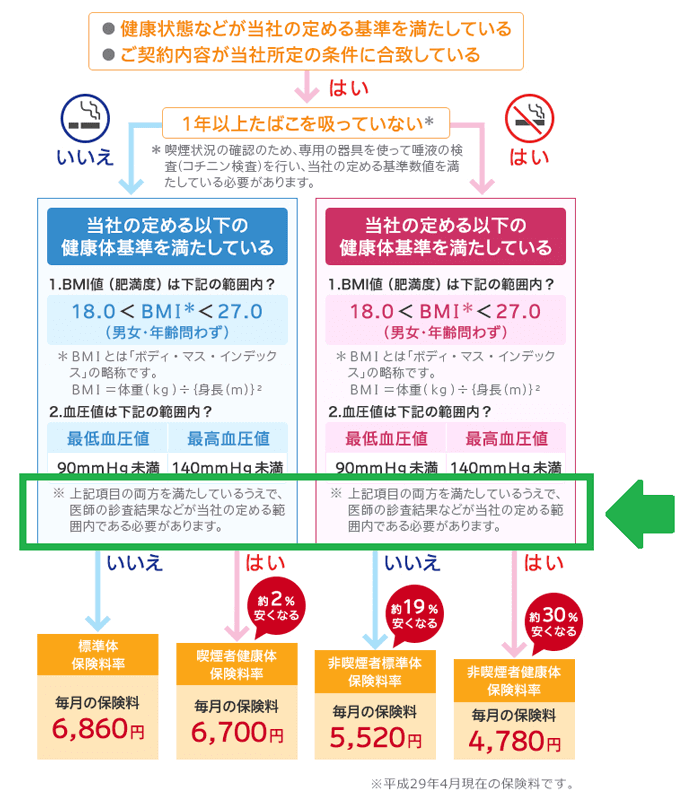

「健康体割引」と言った名称で呼ばれていますが、主に以下の3つの基準を満たすことで割り引かれた保険料が適用されます。

- 喫煙の有無

- 血圧値

- BMI値

ただ、実はこの健康体割引ですが、基準を満たしていても適用されない場合があります。

実は、私もそうだったんです…。

3つの数値は基準値に収まっていたのですが、結果的に希望した割引区分は適用されませんでした。

このページでは、基準を満たしていても割引が受けられないことがある理由と、その際の対処法をご紹介します。

では、はじめましょう!

割引の適用は総合的に判断される

健康体割引の条件を満たしていても保険料の割引が適用されない場合があるのは、保険料割引の適用には血圧値等の基準以外にも条件があるためです。

より具体的には、加入方法ごとに次のどれかの内容が保険料割引の適用に関係してきます。

- 医師の診査結果(医師の診査を受ける場合)

- 健康診断結果の内容(告知書での加入の場合)

- 告知事項の内容(告知書での加入の場合)

先ほど挙げた「喫煙の有無」「血圧値」「BMI値」は、割引の適用を受けるために最低限満たさなければいけない項目です。

そしてその上で、医師の診査結果や告知事項の内容等でも問題が無い場合に保険料の割引が受けられる仕組みとなっています。

分かりづらいけど書かれてはいる

この点は、パンフレットや保険会社のホームページを見ているだけでは見落としがちな点です。

ただ、一応ちょっと分かりづらい感じでホームページにも記載は行われています。

損保ジャパン日本興亜ひまわり生命の「家族のお守り」では、次のように書かれています。

上記項目の両方を満たしているうえで、医師の診査結果などが当社の定める範囲内である必要があります。

(参考)損保ジャパン日本興亜ひまわり生命『健康体料率特約』

このように、喫煙の有無や血圧値等の条件を満たしたうえで、さらに医師の診査結果などが基準の範囲内である必要がある、と書かれています。

そのため、いくら血圧値などの条件を満たしたとしても、それ以外の健康状態の基準が保険会社の範囲外であれば保険料の割引が受けられなくなる可能性があります。

私の場合は割引区分のランクダウンとなった

ここからは、私が実際に収入保障保険を申し込んだときの話です。

私は、子供が生まれたことを機に、損保ジャパン日本興亜ひまわり生命の「家族のお守り」に申し込みました。

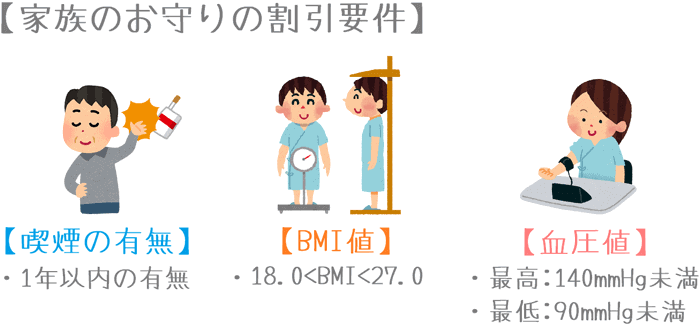

「家族のお守り」では、割引の適用を受けるためには次の3つの条件を満たす必要があります。

- 喫煙の有無 :1年以内の有無、要コチニン検査

- BMI値 : 18.0<BMI値<27.0

- 血圧値 : 最高140mmHg未満、最低90mmHg未満

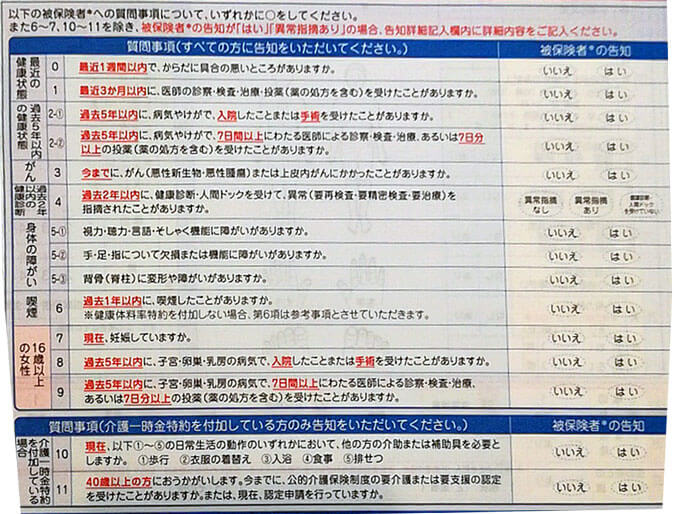

こうした喫煙の有無や血圧値等の検査は、告知書ではなく医師の診査で行われることになりました。

その際の一連の流れは以下のページで詳しくご紹介しています。

収入保障保険や死亡保険の医師の診査は何を行う?実体験を基に紹介!

この時の医師の診査では、上記3つの基準は全て満たしていました。

そしてその上で、医師扱いの告知書による医師の質問に答える形で医師の診査は終了しました。

1週間後、担当のFPさんから連絡が来た

医師の診査から約1週間後、保険申込みを行った保険見直し本舗の担当FPさんから電話で次のような連絡が来ました。

吉田さん、さきほど、ひまわり生命から希望どおりの保険料割引が適用できないと連絡がありました。

詳細は教えてもらえないのですが、どうやら告知内容の何かが基準に引っかかってしまったみたいです。

実は私は、保険加入時にいつも邪魔になる持病のようなものがあります。

悪玉コレステロールである「LDLコレステロール値」が基準よりも高いのです。

LDLコレステロール値が高いと動脈硬化の危険性が高まります。

そのため、5年前くらいから内科でクレストールと言うコレステロール値を下げる薬を処方してもらっています。

このことは、医師の診査の問診の次の項目に該当するため、ちゃんと答えました。

過去3か月以内に、医師の診察・検査・治療・投薬を受けたことがありますか。

私はこのLDLコレステロール値のこと以外は、特に問診で該当した点はありません。

そのため、このことが原因で保険料の割引が適用されなかったようです。

「医師の診査結果などが当社の定める範囲内」では無かったということです。

結果的に1段階下の保険料区分が適用された

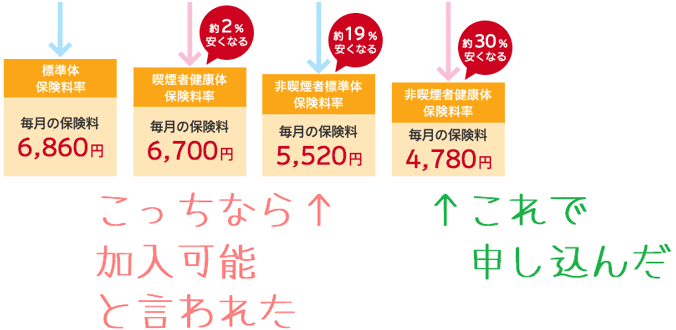

希望どおりの保険料割引が受けられなくなりましたが、保険会社からは1つ下の保険料区分なら適用できると言われました。

私が申し込んだのは先ほど画像で紹介した「家族のお守り」なので、「非喫煙者健康体」ではなく「非喫煙者標準体」の区分でなら加入できる、と言うことでした。

どうするかは迷ったのですが、この直後に健康診断を受ける予定があり、体調にあまり自信のない私はさらに良くない健康診断の結果が出る可能性もあったため「非喫煙者標準体」での加入を行いました。

ただ、次の項目でご紹介するとおり、健康面にそこまで不安が無かったり、時間がある方の場合はここは妥協しないでほしいポイントです。

もし、希望どおりの割引が受けられないことが分かった場合の対処法

私の場合は、保険料割引が適用されないことが分かって妥協しましたが、そこで妥協しない方法もあります。

どうするかと言うと、別の保険会社の収入保障保険に申し込んでみるというものです。

各生命保険会社が公表している「血圧値」や「BMI値」などの保険料割引条件は、どこもほぼ同じ内容となっています。

ただ、「当社の定める範囲」については保険会社ごとにばらつきがあります。

そのため、A社では割引を断られたのに、B社では断られなかったということが起こります。

早めに加入したいという希望があったり、健康状態に自信が無かったりする場合は別ですが、こうすることでより安い保険料区分で加入できる可能性もあります。

ぜひ、1社に割引を断られたからと言って諦めずに、他の保険会社にも申し込んでみてください。

なお、申し込みの際に保険相談サービスのFPさんを通しておくと、希望どおりの割引が受けられなかった場合の対策も一緒に考えてくれます。

一度加入前に相談を行うという手間は生じますが、加入後にもメリットがあるため個人的にはおすすめします。

収入保障保険加入前に知っておいてほしいポイント

専門家の力を借りる3つのメリット

収入保障保険選びで一度専門家の話を聞いてみると、最も良い条件のものが分かる等のメリットがあります。実際に相談して感じたメリット・デメリットを紹介します。

加入前に医師の診査は必要?

収入保障保険には告知書で加入できるものと、医師の診査が必要なものがあります。実際に医師の診査を受けて加入した管理人が、審査の流れや詳細を紹介します。

加入前に行う「コチニン検査」とは?

割引きのある収入保障保険で加入前に行うのが「コチニン検査」です。喫煙の有無を判断するためのものですが、特徴や対策方法をご紹介します。

加入前に利用した「保険相談」ランキング

私が収入保障保険選びで実際に利用した保険相談サービスをランキングにしました。良い保険に出会うのにおすすめです。プレゼントキャンペーン中のものもあります。