就業不能保険とはどんな保険?

ここ最近、テレビcmの影響で知名度が高まったのが「就業不能保険」です。

ただ、名前は有名になりましたが、どんな保険であるかはイマイチしっかりと知られていないように思います。

そこでこのページでは、就業不能保険の基本的な仕組みを分かりやすくご紹介していきます。

就業不能保険は「働けない」を保障する保険

まずは、最も基本的な点である「就業不能保険」とは何を保障する保険であるのかを説明していきます。

就業不能保険は、加入者の「働けない」という状態を保障する保険です。

ただもしかすると、次のように思われる方もいらっしゃるかもしれません。

働けない状態っていうと病気の時のことですよね?

そういう場合だったら医療保険でも保障されるんじゃないの?

これは半分正解です。

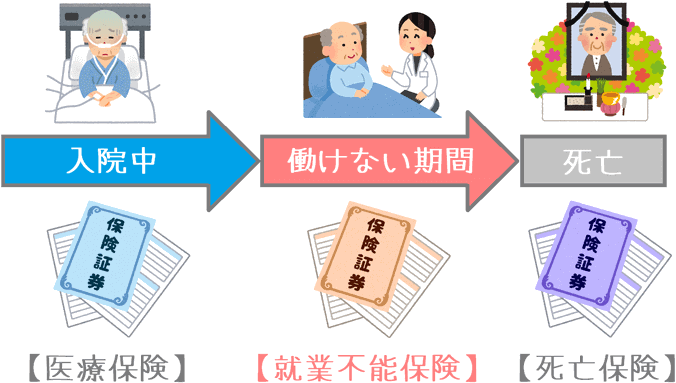

確かに、病気やケガで入院していれば医療保険から1日あたりの給付金が支払われます。

ただ、医療保険はあくまで「入院している間」の保険なのです。

退院して自宅療養をしているような場合には、医療保険から給付金は支払われません。

これまでの長い間、こうした「入院していないけど働けない状態」に対しての保障が存在しませんでした。

これは保険で言うと、医療保険と死亡保険の間の部分の保険が無かったのです。

そうした保険の空白を埋める保険が就業不能保険なのです。

あくまで「働けない」状態が保障対象となるため、入院しているかどうかは関係ありません。

その点が医療保険との最も大きな違いです。

(「入院中」と「在宅療養」で保険金の給付条件を変えているものはあります。)

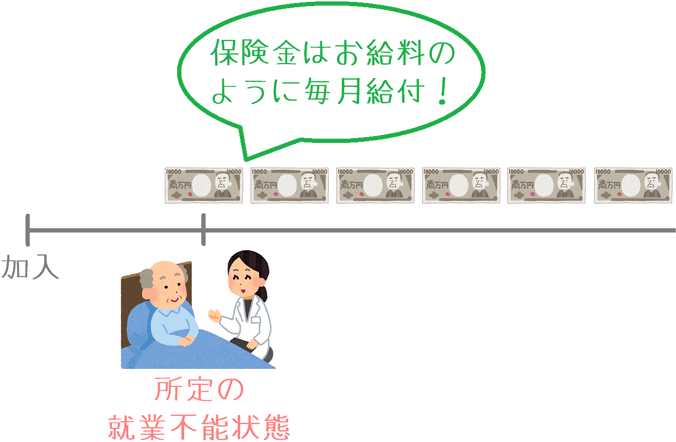

保険金は毎月給付が基本

就業不能保険では、働けない状態になった場合に保険金の給付が受けられます。

この保険金ですが、毎月分割給付が最も基本の給付方法となっています。

アフラックの就業不能保険が「給与サポート保険」いう名前ですが、まさにその名前のとおり、毎月の給与収入をサポートしてくれる保険です。

収入保障保険とは何が違う?

なお、就業不能保険と名前が似ている保険に「収入保障保険」があります。

こちらも収入を保障してくれる保険ではありますが、就業不能保険とは仕組みが異なります。

違う点は、誰の収入を保障するのかです。

就業不能保険は加入者本人の収入を保障しますが、収入保障保険は家族の収入を保障しています。

この点については、更に詳しく以下のページでご説明しています。

就業不能保険と収入保障保険は何が違う?実は全く異なる2つの仕組み

給付は「働けない」だけでは受けられない

給付を受けるためには、自分の判断で働けない、というだけではダメです。

保険会社が定める所定の状態に該当しないといけません。

「所定の状態」は保険会社ごとに違いがありますが、大まかにまとめると次のような状態を指します。

- 60日~180日以上働けない状態が続いている

- 所定の疾病(がんや脳卒中など)や高度障害で働けない状態

このような状態であると「医師が判断」した場合に給付が行われます。

(または、医師の指示による自宅療養で働けないような場合)

働けない状態と判断されるための日数や、対象となる疾病は保険会社ごとに異なります。

この点は選ぶ際に違いが出やすい点です。

就業不能保険はどんな人が検討したい保険?

就業不能保険は全員が必ず必要になる保険、と言うわけではありません。

特に検討してみてほしい職業があります。

まず、前提として「働けない状態に貯金で備えられるほどお金持ち」の方は加入は検討しなくても良いでしょう。

保険で備えなくても問題ないのであれば、あえて保険に入る必要はありません。

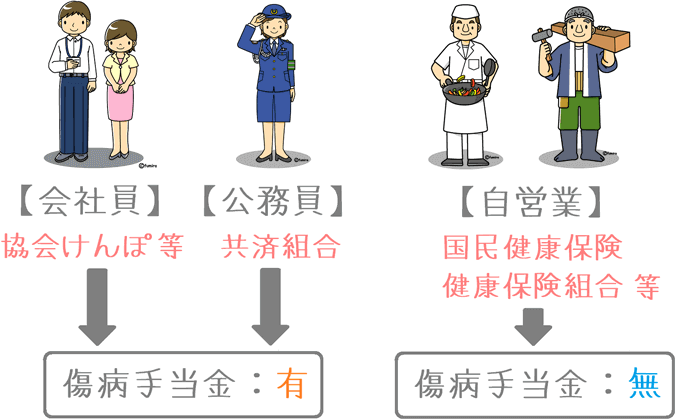

では、どんな職業の方が加入を考えたいかと言うと「自営業」の方です。

その理由は、社会保険(健康保険)制度にあります。

会社員や公務員の方が加入している健康保険では、病気やケガが原因で働けなくなった場合、最長で1年6か月の傷病手当金が給付されます。

これはいわば就業不能保険と同じ役割を持っています。

しかし、自営業の方が加入している「国民健康保険」には傷病手当金制度が有りません。

働けなくなっても公的な保障は何も受けられないのです。

就業不能保険の優先度は、働けなくなった場合に公的な保障が受けられるかどうかと言う点が影響してきます。

そのため、万一働けなくなった場合に公的保障に頼れない自営業の方は就業不能保険を検討したいです。

職業別のより詳しい考え方はこちらのページでご紹介しています。

就業不能保険は必要?会社員や公務員・自営業の方の保障の考え方

主婦(夫)やアルバイトの方は?

なお、専業主婦(夫)やアルバイトの方、また年金生活者の方などは上記の職業とはまた異なります。

一般的に毎月定期的な「お給料」をもらっている以外の方については、保険会社ごとに加入できるかどうかが異なることが多いです。

専業主婦(夫)やアルバイトの方等の就業不能保険の加入については以下のページで詳しくご紹介しています。