就業不能保険選びで注目したいポイント

就業不能保険は、働けなくなった場合に給付金が支払われる保険です。

その点はどの就業不能保険でも同じなのですが、保険会社ごとに実際に給付が行われるまでの条件で違いが出ます。

そのため、就業不能保険を選ぶ場合には、主に給付条件面に注目して選んで行く必要があります。

そこでこのページでは、就業不能保険の選び方のポイントをご紹介していきます。

就業不能保険を選ぶ4つのポイント

就業不能保険を選ぶ際に特に気を付けてみておきたいポイントは大きく分けて次の4つです。

- 就業不能状態の判断の対象となる疾病

- 就業不能状態の判断要件

- 就業可能となった場合の給付金の扱い

- 就業不能時の保険料払込の継続性

選び方のポイント1就業不能状態の判断の対象となる疾病

選び方のポイントの1つ目は、就業不能保険で対象となる疾病です。

就業不能保険では、ただ「働けない」状態と判断されれば良いわけではありません。

対象の疾病が原因で働けない状態と判断される必要があります。

対象の疾病については、保険会社ごとにおおむね次のようなパターンに分けられます。

- 多くの病気やケガ(ただし、精神疾患や妊娠・出産を除く)

- 5疾病(がん・急性心筋梗塞・脳卒中・肝硬変・慢性腎不全)

- ストレス性疾病(統合失調症、うつ、摂食障害等)

ほとんどの病気やけがを対象とするものもあれば、疾病を限定しているものもあります。

そのため、検討時には、その収入保障保険ではどんな疾病が就業不能と判定される対象となっているのかを確認することが大切です。

選び方のポイント2就業不能状態の判断要件

選び方のポイントの2つ目は、就業不能状態と判断されるための要件です。

これは、就業不能保険の根幹にかかわる部分です。

就業不能保険で給付を受けるためには、「働けない状態」と判断される必要があります。

ただ、それを加入者が判断してしまっては完全に主観が入ってしまいます。

そのため、働けない状態がどのような状態を指すか最初から決められています。

選ぶ際には、判断要件が「どのような状態を指すのか」の違いを比較してみることが大切です。

なお、基本的には、働けない状態の判断要件としては、主に次の2つの場合が決められていることが多いです。

- 入院中

- 自宅療養中

入院中の判断要件

治療を目的として、病院または診療所への入院が所定の日数※を超えたとき。

自宅療養中の判断要件

医師の指示によ李自宅で療養しており、それが所定の日数※を超えたとき。

※所定の日数とは

就業不能状態と判断されるための所定の日数は60日であることが多いです。

ただし、60日は継続した60日である必要があります。

また、就業不能保険によっては180日となっているものや、60日と180日から選べるものもあります。

この所定の日数のことを「免責期間」とも言います。

免責期間の違いは、就業不能保険金の給付がいつから受けられるかに関わる重要な数字です。

そのため、検討している就業不能保険では、就業不能状態が何日続く必要があるのかを必ず確認する必要があります。

要介護状態を対象とする保険もある

また、一部の就業不能保険では、所定の要介護状態が続いた場合でも就業不能状態と判断されるものもあります。

要介護状態の判断基準としては、次の2つのどちらか、または両方が用いられることが多いです。

- 保険会社独自の基準が使われる場合

- 公的介護保険制度の要介護2以上と認定された場合

なお、職業別の選び方や、各就業不能保険の免責日数については以下のページで詳しくご紹介しています。

就業不能保険の免責期間の職業別選び方と、8社の免責日数の比較

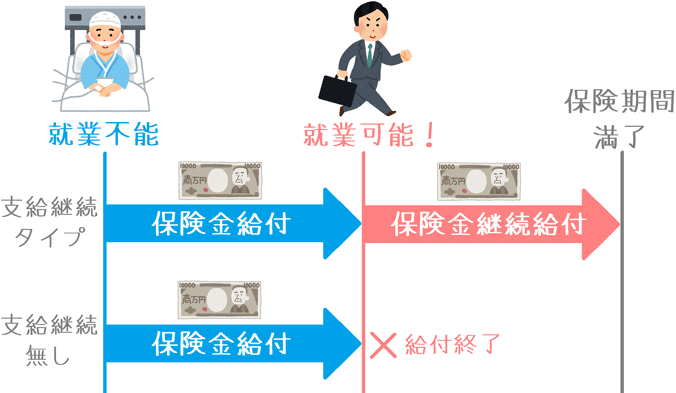

選び方のポイント3就業可能となった場合の給付金の扱い

選び方のポイントの3つ目は、就業可能となった場合の扱いです。

就業不能保険では、就業不能時に保険金給付が開始されます。

この点はどの就業不能保険も同じです。

ただし、その後就業が可能と診断された場合の取り扱いに違いがあります。

基本的には次の2パターンが存在します。

- 保険金給付が継続される

- 保険金給付が停止される

この違いは保険料に大きな影響が出ます。

当然、1の「保険金給付が継続される」ものの方が、保障としてはかなり手厚くなります。

ただし、その分保険料が高めになっています。

反対に、2の「保険金給付が停止される」ものは保障内容としては2より劣りますが、そのぶん保険料が安く設定されています。

どちらを選ぶのかは人それぞれ

この2つは、どちらを選ぶのが正解と言うものではありません。

あくまで、ご自分が払える保険料の範囲内で、保障をどこまで厚くするかを判断して選ぶ必要があります。

支払える保険料に余裕があり、手厚い保障がほしい場合には1を選ぶのが良いでしょう。

もし、一度就業不能と判断されれば、保険期間満了まで継続的な収入が得られます。

反対に、保険料は抑えつつも、働けない場合の保障が必要な際には2が選択肢となります。

家計負担を節約しつつ、万一の場合への備えが得られます。

選び方のポイント4就業不能時の保険料払込の継続性

選び方の4つ目のポイントは、就業不能と判断された場合の保険料の取り扱いです。

就業不能保険では、働けないと判断された場合以降の保険料の取り扱いについて次の2つのパターンがあります。

- 以降の保険料免除

- 以降も継続的に保険料の支払いが必要

2の場合を見ると次のように思われるかもしれません。

働けない状態と判断されたのにまだ保険料を支払い続けないといけないの?

働けないのだから、払い続けられるわけないじゃないか!

このように思われるのはごもっともです。

就業不能保険の性格を考えれば、当然1のように「以降の保険料が免除」されるものの方が保障内容として適しています。

ただ、保険料が安めの収入保障保険では、2の「以降も継続的に保険料の支払いが必要」となっていることが多いです。

この点は保険会社としても保険金支払い負担に関わってくる部分なので、保険料によって受けられる内容に違いが出ます。

もちろん1の保険料が免除されるものを選びたいですが、そこは保険料と相談して決める必要があります。

なお、就業不能保険の具体的な保険料払込免除の仕組みや、保険会社ごとの免除条件については以下のページでご紹介しています。

就業不能保険の保険料払込免除条件の仕組みと、8社の免除条件の比較

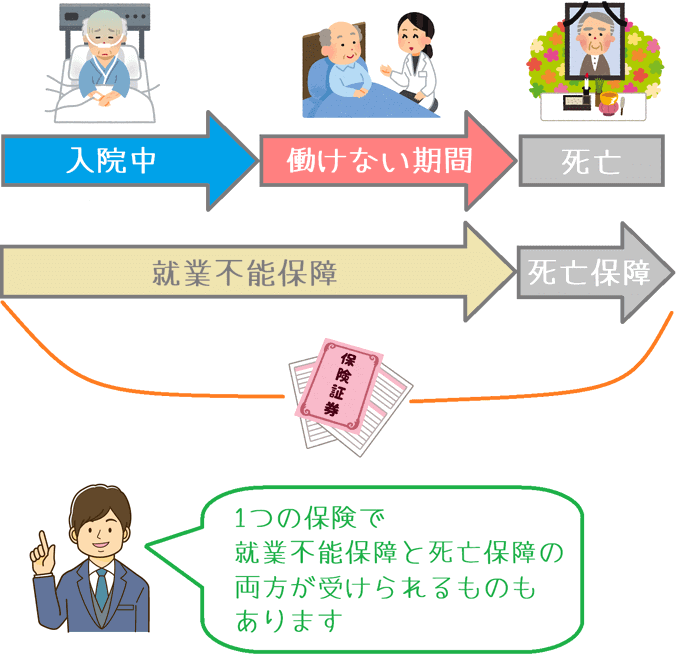

死亡保障がセットになっているものもある

就業不能保険の中には、就業不能状態の保障に比べて死亡時の保障がセットになっているものもあります。

そうしたものの場合、就業不能状態となった後、万一死亡してしまった場合でも死亡保険金の給付を受けることができます。

そのため、1つの保険で遺族の生活費保障も兼ねることができます。

もし、死亡保険に未加入の場合には、こうした就業不能保障と死亡保障がセットになっているものを選ぶと、万一の場合に手広く備えることができます。

また、2つそれぞれ別々で加入するよりも保険料は若干安くなる場合が多いです。

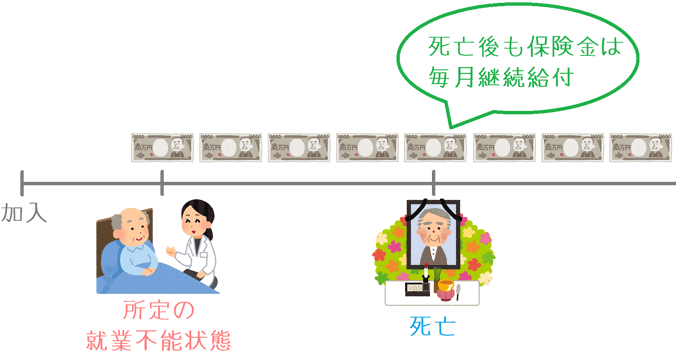

死亡保障は収入保障保険となる

なお、死亡保障の部分は、収入保障保険がセットされています。

収入保障保険とは、加入者が死亡した際に、遺族に毎月一定額の保険金を分割で支払う保険です。

就業不能保険と給付の方法は同じとなっています。

そのため、就業不能状態の時の保険金給付と同様、毎月の生活費として使いやすいです。

また、収入保障保険は希望すれば保険金を一括で受け取ることもできます。

そのため、利便性が高い死亡保障となっています。

更に詳しい収入保障保険の仕組みについては、収入保障保険の基礎知識でご紹介しています。

就業不能保険は保険料の違いが大きい

ここまでご紹介してきた点を見ていただいて分かるとおり、就業不能保険では保障内容の違いが極端な場合があります。

例えば、就業可能になった後の給付でも「給付有り」「給付無し」と2択となります。

そのため、保険料も高い・安いが極端です。

保険料が高い就業不能保険では、安いものの2倍以上の保険料となっています。

ただその分、保険料が高いものでは、就業可能後でも給付が継続されたり、死亡保障が付いていたりします。

保障が良い物を選びたいのは当然ですが、あまりに保険料負担が重すぎて家計を圧迫しては本末転倒です。

ぜひ、保険料の負担感と保障内容を天秤にかけ、どちらを優先するかをよく検討してみてください。

その上で、選べる範囲の中で最も保障内容がご自分に合っているものを選んでみると良いです。