免責期間はどのように選ぶべき?

就業不能保険では、給付が開始されるまでの待機期間がほとんどないものと、60日や180日のように長いものがあるようなんですが、どちらを選んだ方が良いんでしょうか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

就業不能保険は働けない間の収入を保障する保険ですが、働けなくなればすぐに保険金が支払われるわけではありません。

給付が開始されるための要件を満たす必要があります。

その要件の1つが、働けない状態となってから所定の日数が経過している、と言うものです。

これを免責期間と言います。

今回は、就業不能保険の免責期間の仕組みと、選び方のポイント、保険会社ごとの免責期間をご紹介します。

では、はじめましょう!

免責期間は給付開始までの待ち時間

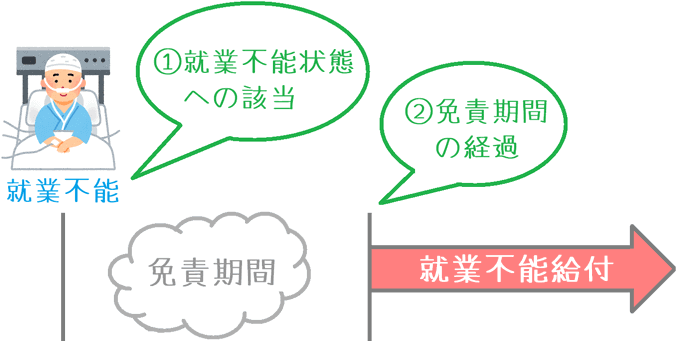

就業不能保険では、就業不能状態を保障対象とした保険です。

ただ、就業不能状態に該当した場合にすぐ給付が受けられるわけではありません。

一定期間の免責期間が設けられており、その免責期間が経過して初めて給付が開始されます。

すなわち、給付を受けるためには次の2つが必要な条件となっています。

- 就業不能状態への該当

- 免責期間の経過

なぜ免責期間があるのか

免責期間があることで、給付開始は遅くなってしまいます。

そのため、本当は免責期間がない方が良いです。

ただそれでも免責期間があるのは、保険料負担を抑えるためです。

免責期間があることで、保険会社は保険料を支払う可能性が下がります。

そして、それにより、保険料を抑えることができ、加入者も加入しやすくなります。

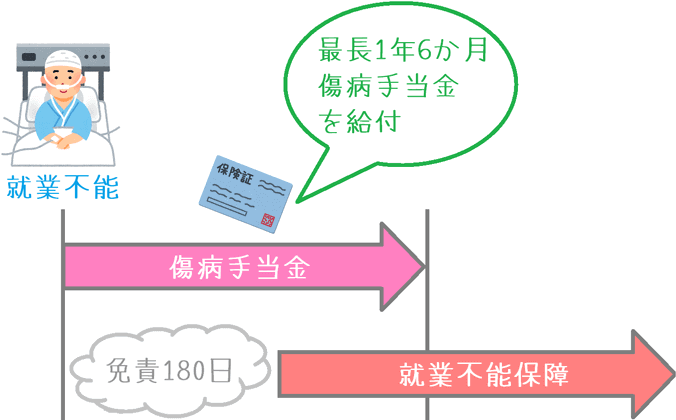

傷病手当金とも併用できる

また、会社員や公務員の方等の健康保険に「傷病手当金制度」がある場合では、免責期間を長めにすることで傷病手当金制度を活かして就業不能状態に備えることができます。

傷病手当金は最長で1年6か月間の給付が受けられます。

そのため、免責期間を選択できる就業不能保険で免責日数を長くすれば保険料を節約しつつ保障が確保できます。

免責期間は傷病手当の有無によって選びたい

免責期間の選び方については、健康保険に傷病手当金制度が有るかどうかで変わってきます。

先ほどご紹介したとおり、傷病手当金制度では最長で1年6か月間手当金の給付を受けることができます。

そのため、短期~中期間にかけての就業不能状態には傷病手当金制度で対応ができることになります。

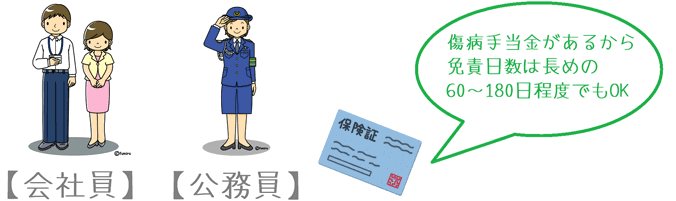

免責期間の選び方1傷病手当金が有る場合(会社員・公務員など)

傷病手当金制度が有る健康保険に加入してる方は、「会社員」と「公務員」の方です。

また、会社の経営者の方も傷病手当金のある健康保険に加入しています。

そのため、こうした職業の方は、免責期間が選べるものでは60~180日等の長めを選んで保険料を節約しても問題ありません。

免責期間の選び方2傷病手当金が無い場合(自営業など)

傷病手当金制度が無い「国民健康保険」に加入している場合には、免責期間は極力短めにしたいです。

傷病手当金制度が無い場合、働けなくなった段階でいきなり収入が途絶えてしまいます。

こうした国民健康保険に加入している方は、職業で言えば「自営業」の方となります。

(ただし、傷病手当金制度が有る健康保険組合に加入している自営業の方は除きます。)

この場合、免責期間は極力短く0~60日のものを選びたいです。

就業不能保険8商品の免責期間の比較!

ここからは、実際に各就業不能保険で免責期間がどのように設定されているかをご紹介します。

なお、保険商品によっては、日数を自分で選択できるものもあります。

また、同じ保険商品でも、就業不能状態により免責期間が異なるものもあります。

(保険会社名で50音順)

| 保険会社名 保険名 |

免責期間 | 備考 |

|---|---|---|

| アフラック 『給与サポート保険』 |

・60日 | |

| チューリッヒ生命 『くらすプラス』 |

・60日 | |

| T&Dフィナンシャル生命 『働くあなたにやさしい保険』 |

・0日 | 免責期間無し |

| 東京海上日動あんしん生命 『家計保障定期保険NEO 就業不能保障プラン』 |

・60日(5疾病) ・180日(要介護) |

就業不能状態によって違う |

| パルシステム 『はたらく力』 |

・7日 | 7日経過後に1日目までさかのぼって給付 |

| 日立キャピタル損保 『リビングエール』 |

・60日 ・90日 ・180日 ・365日 |

選択可能 |

| 三井住友海上あいおい生命 『&LIFE 総合収入保障』 |

・0日 | 免責期間無し |

| ライフネット生命 『働く人への保険2』 |

・60日 ・180日 |

選択可能 |

免責期間が少ないものもある

見ていただくと分かるとおり、免責期間には0日のものから、最大で365日を選択できるものがあります。

免責期間が0日のものは非常にありがたいのですが、ただ、免責期間が少ないゆえの理由もあります。

T&Dフィナンシャル生命の「働くあなたにやさしい保険」では、対象となる疾病は3つのみとなっています。

また、三井住友海上あいおい生命の「&LIFE 新総合収入保障」では、疾病ごとに就業不能となる条件が細かく決められており、なおかつ保険料がやや高めです。

このように、免責期間が0日等の条件が良いものには何らかの理由があります。

そのため、一概にそうしたものが必ず良いとは言い切れません。

保障内対象となる疾病や、保険料払込免除の条件なども踏まえて選ぶことが大切です。

なお、就業不能保険の保険料払込免除については、各就業不能保険の免除条件をこちらのページで比較しています。

就業不能保険の保険料払込免除条件の仕組みと、8社の免除条件の比較