就業不能保険の必要性と考え方を職業別に紹介します

就業不能保険を考える際に悩むポイントの1つが、そもそも就業不能保険が必要なのかどうかです。

また、必要で加入する場合でもどのような基準で就業不能保険の保障額を考えていけば良いかです。

この点は、ご自分の収入額と、職業ごとの社会保障制度を基準に考えていくと分かりやすいです。

就業不能保険で保障額を考える際のポイントをご紹介します。

備えたい就業不能保障額は職業によって異なる

就業不能保険は働けない場合の収入を保障してくれる保険です。

給与の代わりに、毎月分割で保険金が支払われます。

そのため、加入時には、収入に相当する保障金額を設定する必要があります。

ただ、この保障金額の設定の考え方は職業によって変わってきます。

就業不能保険での保障額の考え方は、大きく分けて次の2通りに分けられます。

- 会社員の方・公務員の方

- 自営業の方

この2通りに分けられるのは、社会保障制度に違いがあるためです。

会社員・公務員の方

最初に簡単にご説明すると、会社員と公務員の方は働けない場合の社会保障が多いです。

そのため、会社員と公務員の方は就業不能保険の必要性は高くありません。

また、加入するとしても就業不能保険で必要な保障額は少なめとなります。

自営業の方

反対に、自営業の方は働けない場合の社会保障がほとんどありません。

そのため、働けない場合には自分でしっかりと備えていく必要があります。

よって、就業不能保険で備える保障額は大きくなります。

以下では、具体的になぜそうなるのかをご説明します。

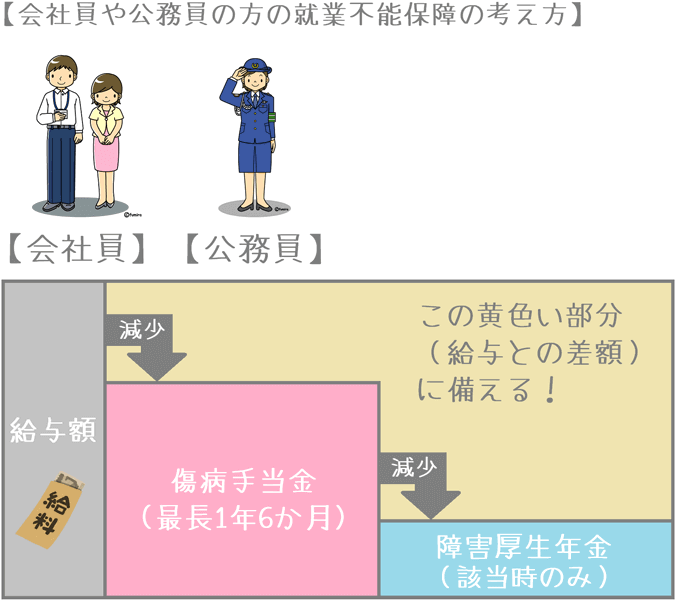

会社員と公務員の方の就業不能保障の考え方

会社員と公務員の方の場合、就業不能保険の必要性はそこまで高くなく、加入する場合でも備えるべき金額は比較的少なくなります。

その理由は次の2つの社会保障があるためです。

- 傷病手当金

- 障害厚生年金

傷病手当金

傷病手当金とは、ケガや病気を理由に4日間以上働くことができないと認定された場合に給付が受けられるものです。

給付は加入している健康保険組合から受けることができます。

給付金額は、おおむね給与の2/3の金額となります。

(給付は1日単位で計算されます。)

また、給付期間は働けなくなって4日目から最長で1年6か月目までです。

それ以降は給付を受けることができません。

給付金額などの更に詳しい説明は以下のページでご参照いただければ幸いです。

「傷病手当金制度」とは?会社員や公務員が働けない時の生活保障!

障害厚生年金

障害厚生年金とは、所定の受給要件を満たした方が、病気やケガが理由で日常生活に支障をきたすと認められた場合に給付が受けられる年金制度です。

給付が受けられる場合には、病気やけがの初診日から1年6か月目以降から受けられるようになります。

会社員や公務員の方であれば「障害基礎年金+障害厚生年金」をあわせて受給することができます。

そのため、障害厚生年金を受給することができない自営業の方よりも受給額は多めとなります。

(厚生障害年金3級の場合を除く)

なお、受給額はそれまで支払っていた厚生年金保険料額(標準報酬)によって人それぞれ変わってきます。

そのため一律にいくら、とは決まっていません。

また、給付期間は決められていません。

ただし、認定された障害状態に該当しなくなったと認められた場合には、給付が停止されます。

2つの社会保障制度を差し引いて足りない部分を備える

会社員や公務員の方は、就業不能保険で備える保障額を考える際には以上の2つを差し引いて考えます。

また、生活費としてあてにできる貯蓄がある場合にはそれも考慮します。

具体的に図で見てみると、次の黄色い部分の金額に備えることになります。

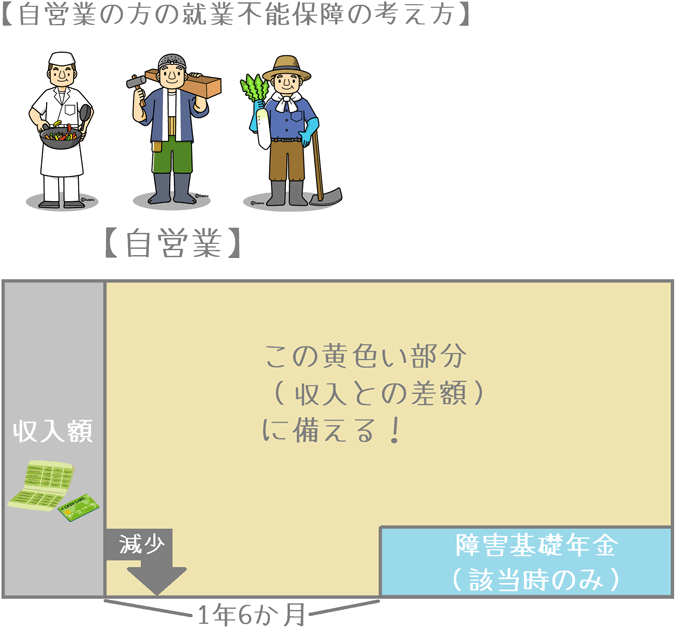

自営業の方の就業不能保障の考え方

自営業の方は、就業不能保険で備える金額はやや多めにする必要があります。

また、会社員や公務員の方と比べて、加入の優先度は高くなります。

その理由は、自営業の方が働けなくなった場合に受けられる社会保障が障害基礎年金しかないためです。

(業界団体での保障等は除く)

障害基礎年金

障害基礎年金は、国民健康保険の障害年金制度です。

病気やケガにより日常生活に支障をきたすと認定された場合に、初診日の1年6か月後から給付が受けられます。

(認定が受けられない場合には給付は受けられません。)

障害基礎年金は、障害厚生年金とは異なり給付額が決められています。

傷害の重さにより1級と2級に分かれており、それぞれの年間給付額は次のとおりとなっています。

- 1級:年974,125円(月87,177円)

- 2級:年779,300円(月64,941円)

また、お子さんがいる場合には、子供一人につき給付の上乗せがあります。

- 2人目まで(1人につき):年224,300円(月18,733円)

- 3人目から(1人につき):年74,800円(月6,233円)

基本的には、認定がとおれば最低でも月約64,000円程度の給付が受けられることとなります。

なお、障害厚生年金と同様、給付期間に終わりはありませんが、障害状態に該当しないと認定された場合には給付が停止されます。

障害厚生年金以外の不足部分に備える

自営業の方の場合、社会保障が障害基礎年金しかありません。

そのため、就業不能保険の保障額を考える際には、収入額から障害基礎年金を控除して不足する金額をベースに考えます。

なお、貯蓄や別の保険等で一定の生活費が見込める場合には、それらも控除した上で不足額を考えます。

自営業の方の方が設定する金額は多めとなる

ここまでを見ていただいて分かるとおり、自営業の方の方が働けなくなった場合に必要となる金額は多くなります。

傷病手当金制度が無いため、働けなくなった瞬間から収入が無くなってしまうのです。

そのため、自営業の方は何らかの方法で収入が途絶えた場合に備える必要があります。

また、会社員や公務員の方も必ずしも就業不能状態への備えが必要ないわけではありません。

傷病手当金給付期間中に復職できなければ、収入が途絶えてしまう可能性もあります。

もちろん、働けなくなった場合の備えは就業不能保険だけにこだわる必要はありません。

貯蓄で備えておくことも大切です。

ぜひ、ご自分が最も備えやすい方法を一度考えてみて、万一の場合に困ることがないようにしてみてくださいね。