学資保険のお得度を表す「返戻率」ランキング

・更新日:2019年2月2日 ・公開日:2017年2月19日

返戻率ランキングの計算条件

このページのランキングは、学資保険の返戻率(戻り率)を基に行っています。

返戻率を計算するにあたっての条件は次のとおりです。

- 子供の年齢:0歳

- 契約者(親)の年齢:30歳

- 保険料払込方法:毎月払い

- 払込完了年齢:ランキング表内に記載(基本は18歳)

なお、ほぼ全ての保険会社で2017年4月に標準利率の引き下げによる保険料の値上げがありましたが、その変更を反映したランキングとなっています。

ランキング表でのチェックポイント

学資保険の重要項目「返戻率」でランク付けしています

学資保険を選ぶ際に最も注目してほしいのが「返戻率」です。

返戻率とは、支払った保険料に対して、受け取ることができるお金の割合です。

返戻率は%で表示され、100%を超えるほど多くのお金が戻ってくることになります。

「貯蓄型」と「保障型」の違い

ランキング表内では「貯蓄型」と「保障型」の2つを記載しています。

貯蓄型は、お金を貯める機能に特化した学資保険です。

保障型は、お金を貯める以外に子供の保障も付いた学資保険です。

「貯蓄型」は返戻率が高く、「保障型」は保障がある分返戻率が低く元本割れしてしまいます。

お金を増やすためには「貯蓄型」を選びたいです。

(それぞれの細かい違いはページ後半で記載しています。)

子供の加入可能年齢

学資保険ごとに、加入できる子供の年齢に違いがあります。

比較時の参考となるよう、そちらも記載しています。

2019年の学資保険返戻率ランキング!

・保険名の赤い下線は返戻率が100%以上

・保険名の青い下線は返戻率が100%未満

| 保険会社名 商品名 保険タイプ |

返戻率 | 学資金総額 保険料総額 (1か月の保険料) |

設定条件 | 加入可能年齢 |

|---|---|---|---|---|

| コメント | ||||

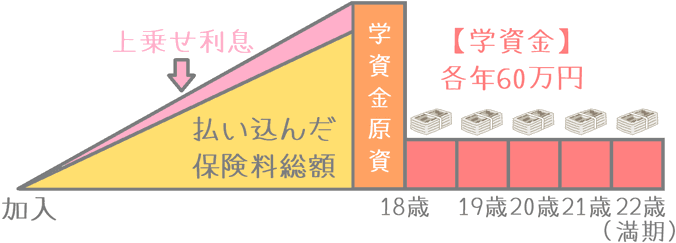

明治安田生命 つみたて学資

|

104.20% | 学資金: 3,000,000円 保険料: 2,879,100円 (月保険料: 15,995円) |

15歳払込 21歳満期 |

0~6歳 |

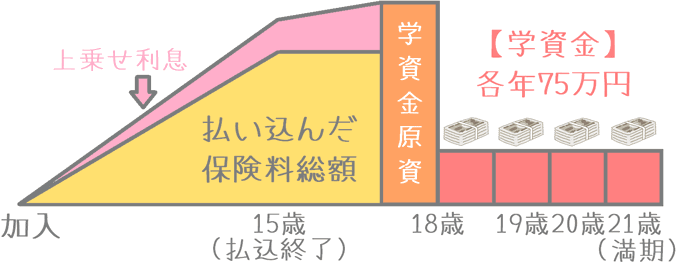

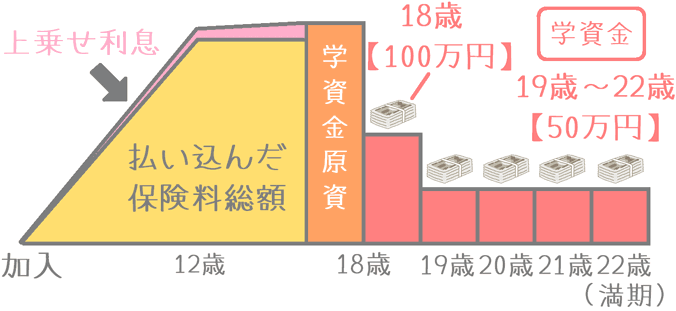

| 学資金は18歳、19歳、20歳、21歳の4回受け取り。 4回とも受け取り額が同額であり、大学在学中の資金に使いやすい。払込完了が他社より早いため1回あたりの保険料は若干高くなる。 2017年4月から、「標準利率の引き下げ」という国の施策により返戻率が低下してしまったが、それでも他の学資保険に比べると高い返戻率となっている。なお、こちらのプランは保険料を15歳までに払い終えるものだが、10歳までに払込むプランもある。そちらでも返戻率は最大106%弱となり、より高い返戻率となっている。 【加入をおすすめするなら】加入をおすすめするとすれば、学資金の18歳~21歳の4分割受け取りに魅力を感じる場合。他の分割受け取りでは18歳~22歳の5分割受け取りが多いため、そうしたものに比べると1回あたりに受け取ることができる学資金が多くなる。 なお、検討時には、より良い学資保険が分かるこちらがおすすめ。 保険料払い込み免除:有 「つみたて学資」の受け取りイメージ 明治安田生命「つみたて学資」の受け取りイメージ  |

||||

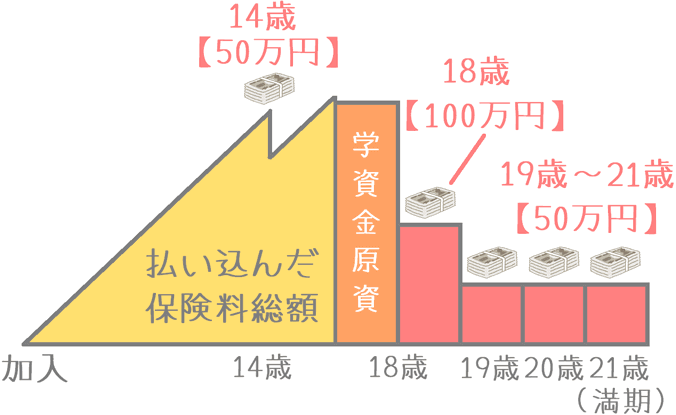

日本生命 ニッセイ学資保険祝い金なし型

|

104.04% | 学資金: 3,000,000円 保険料: 2,883,600円 (月保険料: 13,350円) |

18歳払込 18歳満期 |

0~6歳 |

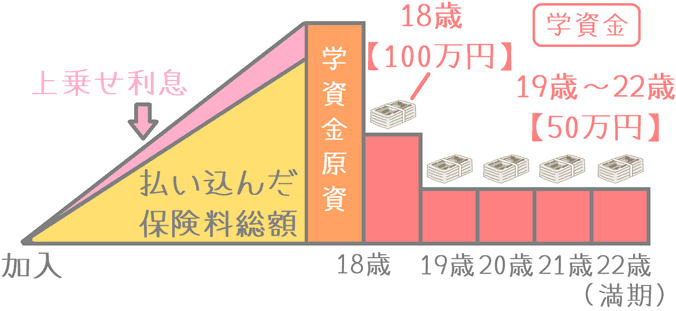

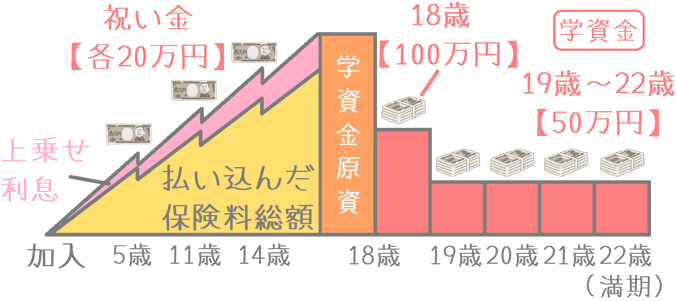

| 学資金は18歳、19歳、20歳、21歳、22歳の5回受け取り。 18歳時の受け取り額は18歳以降の受け取り額の2倍となっており、大学入学金として使いやすい。なお、保険料を5歳までに払い終えるプランもあり、そちらは保険料が高額となるが、返戻率を109%近くまで高めることができる。 ただ、この保険は親の加入可能な年齢が最大45歳までと短い点には注意が必要。 保険料払い込み免除:有 「ニッセイ学資保険 祝い金なし型」の受け取りイメージ 日本生命「ニッセイ学資保険 祝い金なし型」の受け取りイメージ  |

||||

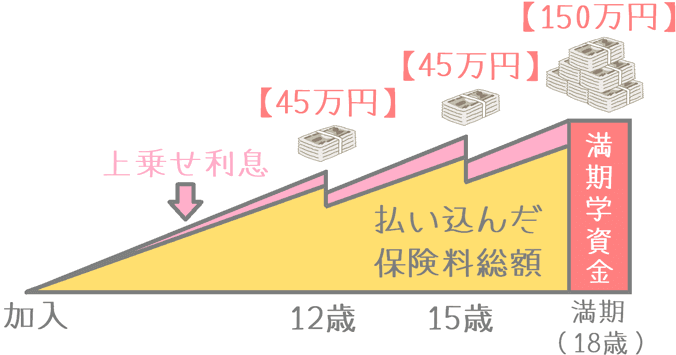

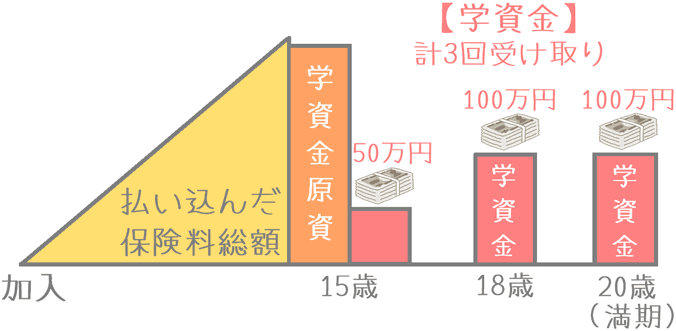

ソニー生命 学資保険 Ⅲ型(無配当)

|

103.85% | 学資金: 2,500,000円 保険料: 2,407,320円 (月保険料: 11,145円) |

18歳払込 22歳満期 |

0~8歳 |

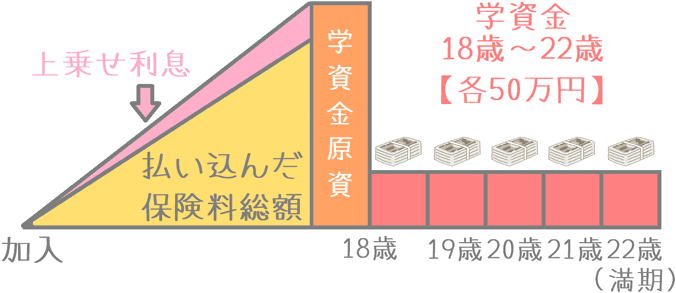

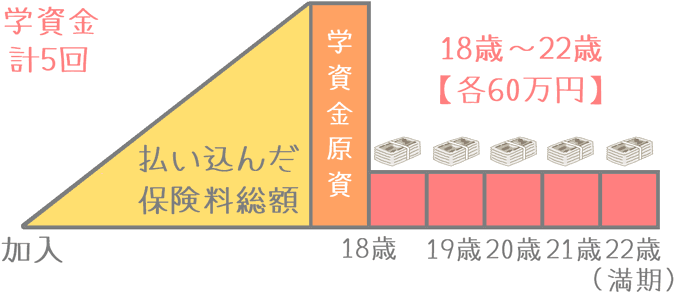

| 学資金の受け取りは18歳から22歳まで1年ごとの5回受け取り。 一括受取りでないため大学入学金には使えないが、毎年の学費や仕送りとして使いやすい。 2017年11月から返戻率が低下してしまったが、保険料の払い込みを10歳までにすることで返戻率を107%程度まで高めることができる。短期払いを選ぶ場合には、返戻率は学資保険の中でも最も高くなる。 【加入をおすすめするなら】加入をおすすめするとすれば、1回あたりの保険料が高くなったとしても、短期払いで最もお得な学資保険を選びたい場合。ただし、設定できる学資金額が250万円までとなり、それを5分割で受け取るため1回あたりの受け取り金額はやや少なめとなる点は意識しておきたい。 保険料払い込み免除:有 「学資保険Ⅲ型」の受け取りイメージ

ソニー生命「学資保険Ⅲ型」の受け取りイメージ  | ||||

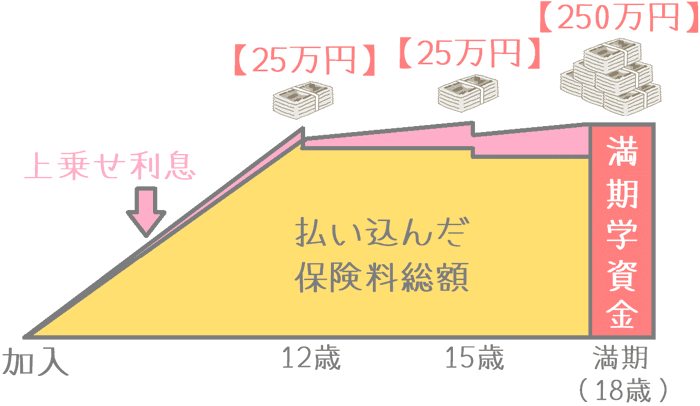

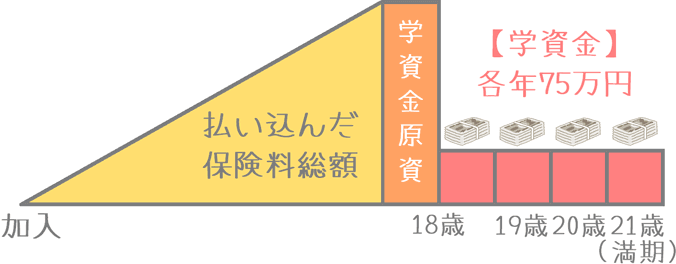

住友生命 たのしみキャンバス

|

103.42% | 学資金: 3,000,000円 保険料: 2,900,880円 (月保険料: 20,145円) |

12歳払込 18歳満期 |

0~8歳 |

| 学資金は18歳、19歳、20歳、21歳、22歳の5回受け取り。 受け取りは18歳時点が多めとなる。 この保険は厳密には学資保険ではなく、子供本人を加入者とする「個人年金保険」となる。個人年金保険であるため加入時の親の年齢が関係ないというメリットはあるが、万一の場合の保険料免除がないというデメリットがある。 なお、今回の返戻率は、保険料を12歳までに払い込んだ場合のものであるため、もう少し支払期間を延ばしたい場合には返戻率が低下するため注意が必要。 学資金受け取り回数の関係上、個人年金保険ではあるが税金の「個人年金保険料控除」は使えない(「生命保険料控除」となる)。 保険料払い込み免除:無 「たのしみキャンバス」の受け取りイメージ 住友生命「たのしみキャンバス」の受け取りイメージ  |

||||

日本生命 ニッセイ学資保険祝い金あり型

|

102.25% | 学資金: 3,600,000円 保険料: 3,520,800円 (月保険料: 16,300円) |

18歳払込 18歳満期 |

0~2歳 |

| 学資金は6歳、12歳、15歳、18歳、19歳、20歳、21歳、22歳の8回受け取り。 小学校入学時から大学卒業まで幅広く備えられ利便性が高いが、積み立て途中から保険料を取り崩す分、同じ保険の「祝い金なし型」より返戻率が2%程度落ちる。ただ、受け取り回数が多い学資保険の中では返戻率がまだ高い方。 なお、この「祝い金あり型」は、加入できる子供の年齢が2歳までとかなり短いため、加入を検討する際には注意が必要。 また、2017年4月から、加入できる親の年齢の上限も45歳から39歳まで引き下げられた。 保険料払い込み免除:有 「ニッセイ学資保険 祝い金あり型」の受け取りイメージ 日本生命「ニッセイ学資保険 祝い金あり型」の受け取りイメージ  |

||||

第一生命 MickeyC型

|

102.14% | 学資金: 3,000,000円 保険料: 2,937,192円 (月保険料: 14,398円) |

17歳払込 22歳満期 |

0~10歳 |

| 学資金は18歳から22歳まで5分割で受け取り。 このC型は、基本となるMickeyB1型から「保険料払い込み免除」と「育英年金」を取り、返戻率を高めたプラン。しかし、それらの保障を取り、なおかつ満期が22歳となる割には返戻率が低めとなっている。各種保障を外すリスクを取ってまで選びたい返戻率であるとは言えず、おすすめできない。 保険料払い込み免除:無 「Micky C型」の受け取りイメージ 第一生命「Micky C型」の受け取りイメージ  |

||||

フコク生命 みらいのつばさジャンプ(J)型

|

101.98% | 学資金: 2,000,000円 保険料: 1,961,256円 (月保険料: 9,614円) |

17歳払込 22歳満期 |

0~7歳 |

| 学資金は18歳、22歳時点で半分ずつの2回受け取り。 大学入学金と就職準備金として使いやすいが、在学期間中の学費としては使いづらい。 以前は返戻率がかなり高かったが、標準利率の引き下げにより返戻率が大幅に低下してしまった。なお、11歳までの短期払いもできるが、それでも返戻率は104.5%程度と物足りない。 なお、フコク生命では兄弟も同社の保険に入っていると、保険料が100円割り引かれる「兄弟割引」があり、それを考慮すると返戻率はさらに1%程度高くなる。5年ごとの配当金の設定がある点も、無配当の学資保険に比べれば若干のメリットとなる。 保険料払い込み免除:有 「みらいのつばさJ型」の受け取りイメージ フコク生命「みらいのつばさJ型」の受け取りイメージ  |

||||

ソニー生命 学資保険 Ⅱ型(無配当)

|

101.97% | 学資金: 2,000,000円 保険料: 1,961,280円 (月保険料: 9,080円) |

18歳払込 18歳満期 |

0~7歳 |

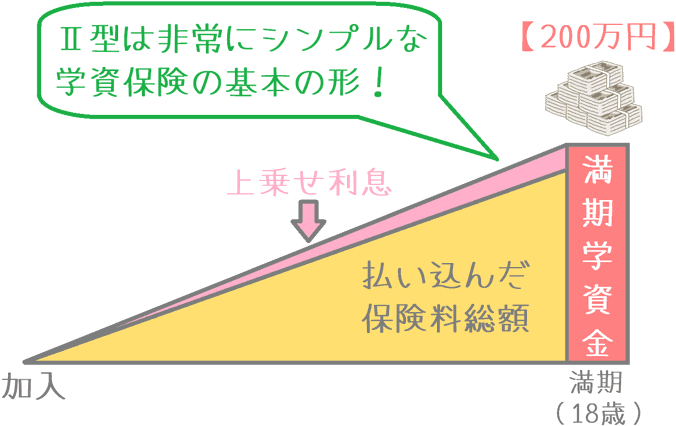

| 学資金は18歳の一括受け取り。(なお、22歳満期にすれば18歳と22歳の2回受取りとなる。) 子供の大学入学前に大きなお金を受け取れるため利便性は高いが、同じソニー生命のⅢ型に比べると保険会社に保険料を預けておく期間が短くなるため返戻率はやや落ちる。 また、2017年11月から返戻率が引き下げられてしまったため、それまでに比べるとお得度は落ちてしまった。一括受け取りという利便性の良さと、返戻率の高さを併せ持つ使い勝手が良いプランだといえる。 【加入をおすすめするなら】一括受け取りができる学資保険は多くないため、大学入学前の一括受け取りを希望する場合にはこちらがぜひおすすめ。 保険料払い込み免除:有 「学資保険Ⅱ型」の受け取りイメージ ソニー生命「学資保険Ⅱ型」の受け取りイメージ  |

||||

ソニー生命 学資保険 Ⅰ型(無配当)

|

101.70% | 学資金: 2,400,000円 保険料: 2,359,800円 (月保険料: 19,665円) |

10歳払込 18歳満期 |

0~5歳 |

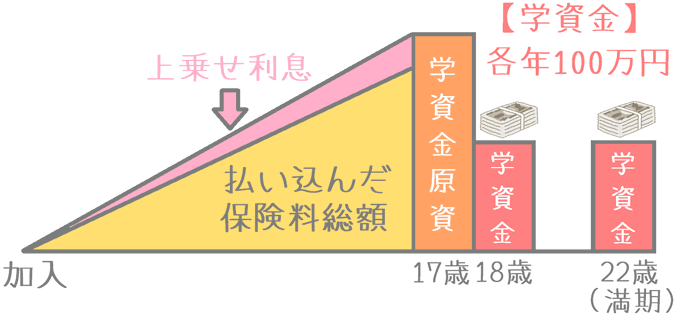

| 学資金は12歳、15歳、18歳での3回受け取り。(22歳満期にすると22歳も加わり4回受取りとなる。) 中学校や高校の入学準備にお金が使えるが、保険料払い込み途中での受け取りとなるため、同じソニー生命のⅡ型やⅢ型と比べると返戻率が低めとなる。 早い内から受け取りができる学資保険の中でも比較的返戻率が高い方だったが、2017年11月の返戻率の引き下げによってお得度が減ってしまった。 【加入をおすすめするなら】中学校や高校入学前時点での受け取りがある学資保険が良い場合にはおすすめ。ただし、その分返戻率が下がるため、できれば大学入学時点での受け取りとなるⅡ型やⅢ型を検討したい。 保険料払い込み免除:有 「学資保険Ⅰ型」の受け取りイメージ ソニー生命「学資保険Ⅰ型」の受け取りイメージ  |

||||

住友生命 こどもすくすく保険

|

101.59% | 学資金: 3,000,000円 保険料: 2,953,080円 (月保険料: 20,508円) |

12歳払込 18歳満期 |

0~9歳 |

| 学資金は12歳、15歳、18歳の3回受け取り。 受け取り割合は1:1:10となり、18歳時点が多いため大学入学前に使いやすい。 保険料の支払いは12歳まで、15歳まで、18歳までの設定もできる。今回は12歳までのものを紹介しているが、それでも返戻率がギリギリ元本割れしない水準にとどまる程度であり物足りない。 なお、医療保障等の特約も付けられるが、その場合さらに返戻率が落ちてしまうためつけることはおすすめしない。 保険料払い込み免除:有 「こどもすくすく保険」の受け取りイメージ 住友生命「こどもすくすく保険」の受け取りイメージ  |

||||

| 【11位】 第一生命 MickeyB2型

|

101.23% | 学資金: 3,000,000円 保険料: 2,963,508円 (月保険料: 14,527円) |

17歳払込 22歳満期 |

0~10歳 |

| 学資金は18歳から22歳まで5分割で受け取り。 このB2型は、基本となるMickeyB1型に「保険料払い込み免除」を残し、「育英年金」を外したプラン。払い込み免除が付きC型よりは保障が厚くなったが、やはり22歳満期である点を考慮すると返戻率が低めであるといえる。 保険料払い込み免除:有 「Micky B2型」の受け取りイメージ 第一生命「Micky B2型」の受け取りイメージ |

||||

| 【12位】 フコク生命 みらいのつばさステップ(S)型

|

101.22% | 学資金: 2,100,000円 保険料: 2,074,680円 (月保険料: 10,170円) |

17歳払込 22歳満期 |

0~7歳 |

| 学資金は3歳、6歳、12歳、15歳、18歳、20歳、22歳での7回受け取り。 幼稚園から大学卒業まで、さまざまなタイミングに合わせて受け取ることができるが、保険料支払い途中での受け取りがある分返戻率が低めとなっている。同じフコク生命の「みらいのつばさ」に限って言えば、ジャンプ(J)型のほうが返戻率が高い。 なお、兄弟がすでに同社の保険に入っている場合には100円程度の兄弟割引が受けられる。とは言え、返戻率がギリギリプラスになっている程度であり、現状では加入するメリットは特にないだろう。 保険料払い込み免除:有 「みらいのつばさS型」の受け取りイメージ フコク生命「みらいのつばさS型」の受け取りイメージ  |

||||

| 【13位】 JA共済 こども共済学資応援隊

|

100.40% | 学資金: 3,000,000円 保険料: 2,987,928円 (月保険料: 13.833円) |

18歳払込 22歳満期 |

0~12歳 |

| 学資金は主に18歳~22歳までの5回受け取り。(11歳や14歳から受け取るプランも有り) 保険料を月払いした場合の返戻率は低いが、保険料を1年間まとめて年払いすると返戻率が4.4%程度上昇し104~105%になる。年払いの返戻率であれば、ギリギリ検討候補に加えてみても良いだろう。ただし、年払いだと1回に支払う保険料の負担が重くなるため、毎年確実に払っていけるかはしっかりと検討する必要がある。 2017年4月にリニューアルし、以前の「すてっぷ」から「学資応援隊」へと変更になった。設定できる満期が増えたほか、保険料払込免除を付けない代わりに、親の健康状態に関係なく加入できるプランが登場した。(今回ご紹介しているのは払込免除がある場合。) 保険料払い込み免除:有 「こども共済 学資応援隊」の受け取りイメージ JA共済「こども共済 学資応援隊」の受け取りイメージ  |

||||

| 【14位】 第一生命 こども応援団A2型

|

99.89% | 学資金: 3,000,000円 保険料: 3,003,288円 (月保険料: 14,722円) |

17歳払込 22歳満期 |

0~10歳 |

| 学資金は18歳から22歳まで5分割で受け取り。 このA2型は、こども応援団に「保険料払い込み免除」を付け、「育英年金」を外したプラン。 こども応援団では、保険料払い込み免除の対象に「がん、急性心筋梗塞、脳卒中」を含み、保障範囲が広くなっている。保障範囲が広い割には返戻率はほぼ100%程度と、低返戻率の学資保険が多い中では比較的マシな方。親の万一の場合の払い込み免除を重視する場合には検討したい。 保険料払い込み免除:有 「こども応援団 A2型」の受け取りイメージ 第一生命「こども応援団 A2型」の受け取りイメージ |

||||

| 【15位】 アフラック 夢みるこどもの学資保険

|

96.25% | 学資金: 3,000,000円 保険料: 3,116,880円 (月保険料: 14,430円) |

18歳払込 21歳満期 |

0~7歳 |

| 学資金は14歳、18歳、19歳、20歳、21歳の5回受け取り。 主に高校入学~大学生活に備えるために使いやすい。 以前は返戻率が105%程度あったが、マイナス金利の影響などにより現在では元本割れをしてしまっている。10歳までに保険料を払い終えるプランもあるが、それでも元本割れしてしまうため、現状では加入するメリットは無いといえる。 保険料払い込み免除:有 「夢みるこどもの学資保険」の受け取りイメージ アフラック「夢みるこどもの学資保険」の受け取りイメージ  |

||||

| 【16位】 太陽生命 わくわくポッケⅡ型

|

95.49% | 学資金: 2,500,000円 保険料: 2,618,100円 (月保険料: 14,545円) |

15歳払込 20歳満期 |

0~12歳 |

| 学資金は15歳、18歳、20歳の3回受け取り。 保険料の支払いが15歳までと通常より3年短く設定されているが、その割には返戻率が元本割れしてしまいおすすめできない。 保険料払い込み免除については、「悪性新生物(がん)」、「急性心筋梗塞」、「脳卒中」の場合も対象となる特約が存在しており手厚い内容となっている。ただ、リニューアル後にどのプランでも返戻率が元本割れしてしまうようになったため、加入は見送りたい。 なお、以前は「しっかりプラン」というプラン名だったが、Ⅱ型というプラン名になった。 保険料払い込み免除:有 「わくわくポッケ Ⅱ型」の受け取りイメージ 太陽生命「わくわくポッケ Ⅱ型」の受け取りイメージ  |

||||

| 【17位】 かんぽ生命 はじめのかんぽ「大学入学時+在学中コース

|

95.46% | 学資金: 3,000,000円 保険料: 3,142,800円 (月保険料: 14,550円) |

18歳払込 18歳満期 |

0~12歳 |

| 学資金は18歳、19歳、20歳、21歳での4分割受け取り。 積み立て完了後の分割受け取で、保険会社に保険料を預けておく期間が延びる分返戻率が高くなるはずが元本割れしてしまっている。 今回は18歳まで保険料を支払う場合の返戻率だが、12歳までに払い終える場合でも返戻率が97.5%程度とやはり元本割れしてしまっている。 養育年金や医療保障がない貯蓄型の学資保険でこの返戻率はかなり致命的な数字と言える。加入するメリットは特にないだろう。 保険料払い込み免除:有 「はじめのかんぽ 大学入学+在学中」の受け取りイメージ かんぽ生命「はじめのかんぽ 大学入学+在学中」の受け取りイメージ  |

||||

| 【18位】 かんぽ生命 はじめのかんぽ「大学入学時」コース

|

94.87% | 学資金: 3,000,000円 保険料: 3,162,240円 (月保険料: 14,640円) |

18歳払込 18歳満期 |

0~12歳 |

| 学資金は18歳時点の一括受け取り。 2014年4月の発売は返戻率が良かったが、現在では元本割れしてしまっている。また、2017年4月の保険料改定で更に4.5%程度返戻率が下がった。 メリットをあげるとすれば、子供の加入可能年齢が12歳までと他社より長めである点。 販売元が「郵便局」(かんぽ生命)という安心感はあるが、貯蓄型でありながら大きく元本有れしてしまっている以上、加入はやめておきたい。 保険料払い込み免除:有 「はじめのかんぽ 大学入学時」の受け取りイメージ かんぽ生命「はじめのかんぽ 大学入学時」の受け取りイメージ  |

||||

| 【19位】 かんぽ生命 はじめのかんぽ「小・中・高+大学入学時」コース

|

94.48% | 学資金: 3,900,000円 保険料: 4,127,760円 (月保険料: 19,110円) |

18歳払込 18歳満期 |

0~3歳 |

| 学資金は6歳、12歳、15歳、18歳時点の4分割での受け取り。 小・中・高校の入学準備として使いやすいというメリットはあるが、こちらも「はじめのかんぽ」の他のプランと同様貯蓄型でありながら元本割れしてしまっており、あえて加入する必要性は見いだせない。 保険料払い込み免除:有 「はじめのかんぽ 小・中・高+大学入学時」の受け取りイメージ かんぽ生命「はじめのかんぽ 小・中・高+大学入学時」の受け取りイメージ  |

||||

| 【20位】 JA共済 こども共済にじ (祝金型)

|

94.17% | 学資金: 3,000,000円 保険料: 3,185,568円 (月保険料: 14,718円) |

18歳払込 18歳満期 |

0~11歳 |

| 学資金は3歳、5歳、11歳、14歳、17歳、18歳の6回受け取り。(22歳満期にした場合には18歳ではなく22歳が最終となる。) 保障機能として「こどもの万一の場合の保障」が付いているが、その分元本割れしてしまっている。 同じJA共済の「えがお」とは、子供の万一の場合の保障額が少ない点以外は同じ内容となっている。子供のための学資保険であるため「親の死亡保障」ならわかるが、子供の万一の場合の保障の必要性には疑問が残る。 保険料払い込み免除:有 「こども共済 にじ」の受け取りイメージ JA共済「こども共済 にじ」の受け取りイメージ  |

||||

| 【21位】 第一生命 MickeyB1型

|

92.98% | 学資金: 3,000,000円 保険料: 3,226,668円 (月保険料: 15,817円) |

17歳払込 22歳満期 |

0~10歳 |

| 学資金は18歳から22歳まで5分割で受け取り。 このB1型は、Mickeyの基本となる「保険料払い込み免除」と「育英年金」が付いたプラン。育英年金が付いている割には返戻率が高めの水準となっている。 保障型の中では決して悪い方ではないが、第一生命で育英年金を付けるのであれば、給付対象となる疾病の範囲が広い「こども応援団A1型」の方を検討したい。 保険料払い込み免除:有 「Micky B1型」の受け取りイメージ 第一生命「Micky B1型」の受け取りイメージ  |

||||

| 【22位】 JA共済 こども共済えがお (祝金型)

|

90.02% | 学資金: 3,000,000円 保険料: 3,332,664円 (月保険料: 15,429円) |

18歳払込 18歳満期 |

0~11歳 |

| 学資金は3歳、5歳、11歳、14歳、17歳、18歳の6回受け取り。(22歳満期にした場合には18歳ではなく22歳が最終。) 同じJA共済の「にじ」よりも、子供の万一の場合の保障額を増やしたプラン。ただ、それにより「にじ」よりもさらに返戻率が低く、元本割れの度合いが進んでしまっている。 「親の死亡保障」ではなく、子供の万一の保障がついている点には疑問が残り、またその保障により元本割れしてしまっているため、加入する必要性は見いだせない。 保険料払い込み免除:有 「こども共済 えがお」の受け取りイメージ JA共済「こども共済 えがお」の受け取りイメージ |

||||

| 【23位】 第一生命 こども応援団A1型

|

86.78% | 学資金: 3,000,000円 保険料: 3,456,984円 (月保険料: 16,946円) |

17歳払込 22歳満期 |

0~10歳 |

| 学資金は18歳から22歳まで5分割で受け取り。 このA1型は、こども応援団に「保険料払い込み免除」と「育英年金」が付いたプラン。育英年金の保障対象が「がん、急性心筋梗塞、脳卒中」を含み保障範囲が広い。 元本割れはしてしまっているが、保障型の学資保険の中では返戻率がまだ高めな方となっている。 元本割れしてしまうため積極的な加入はすすめないが、育英年金の給付条件が良いため、養育年金付きの学資保険(こども保険)が良い場合には検討したい。 保険料払い込み免除:有 「こども応援団 A1型」の受け取りイメージ 第一生命「こども応援団 A1型」の受け取りイメージ |

||||

| 【24位】 朝日生命 ゆ・め

|

86.37% | 学資金: 3,300,000円 保険料: 3,794,208円 (月保険料: 14,372円) |

22歳払込 22歳満期 |

0~6歳 |

| 学資金は4歳、6歳、9歳、12歳、15歳、18歳、22歳の7回受け取り。 本来元本割れすることがほとんどない貯蓄タイプだが、大きく元本割れしてしまう。手厚い保障が付いているわけでもないため、加入する必要性はないだろう。 保険料払い込み免除:有 「ゆ・め」の受け取りイメージ 朝日生命「ゆ・め」の受け取りイメージ  |

||||

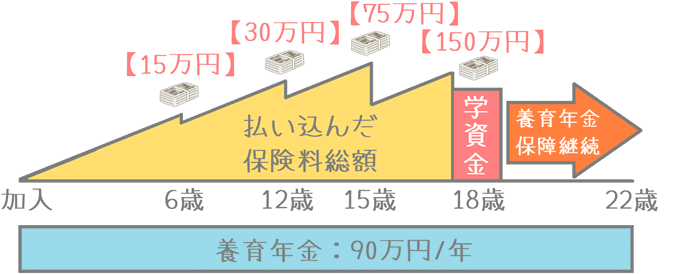

| 【25位】 東京海上日動あんしん生命 5年ごと利差配当付 こども保険

|

83.37% | 学資金: 3,000,000円 保険料: 3,585,708円 (月保険料: 16,601円) |

18歳払込 22歳満期 |

0~9歳 |

| 学資金は6歳、12歳、15歳、18歳の4回受け取り。 最後の学資金の受け取りは18歳だが、養育年金等の保障は22歳まで続くため安心感がある。5年ごとの利息配当の可能性があるため、返戻率はもう少し高くなる可能性がある(ただし確実ではない)。 養育年金の支給基準が「死亡」と「高度障害状態」のみで対象がやや少なめ。せっかく保障型を選ぶならもう少し対象範囲が広いものの方が良いだろう。 保険料払い込み免除:有 「こども保険」の受け取りイメージ 東京海上日動あんしん生命「こども保険」の受け取りイメージ  |

||||

| 【26位】 FWD富士生命 5年ごと利差配当付こども保険

|

82.86% | 学資金: 3,000,000円 保険料: 3,620,700円 (月保険料: 16,763円) |

18歳払込 22歳満期 |

0~7歳 |

| 学資金は6歳、12歳、15歳、18歳の4回受け取り。 学資金の受け取りは18歳で終了するが、養育年金などの保障が22歳まで継続する。養育年金は、18歳時点の学資金の50%となる(今回の例では75万円)。仕組みが東京海上日動あんしん生命の「こども保険」とほぼ同じだが、こちらの方が若干ながら全年齢で返戻率が低い。 なお、2017年9月に社名がAIG富士生命からFWD富士生命に変更になった。 保険料払い込み免除:有 「こども保険」の受け取りイメージ FWD富士生命「こども保険」の受け取りイメージ  |

||||

| 【27位】 太陽生命 わくわくポッケⅠ型 育英年金付き

|

80.62% | 学資金: 3,000,000円 保険料: 3,720,960 円 (月保険料: 20,672円) |

15歳払込 20歳満期 |

0~12歳 |

| 学資金は18歳、20歳(または22歳)の2回受け取り。 同じ保険の「Ⅱ型」よりも受け取り回数が減り、大学入学~卒業に集中したものとなっている。2017年4月のリニューアルで新設された。 今回は育英年金を付けた場合のプランで保険料を算出。リニューアル前は、がんなどの3疾病を対象とした育英年金特約が存在したが、リニューアル後には廃止されてしまった。(現在あるのは、死亡時や就業不能時を対象としたもの。) 保険料払込免除では、がんなどの3疾病を対象としたものを付けることもできるため、保障型の学資保険を希望する場合には検討してみても良いだろう。 保険料払い込み免除:有 「わくわくポッケ Ⅰ型」の受け取りイメージ 太陽生命「わくわくポッケ Ⅰ型」の受け取りイメージ  |

||||

| 【28位】 朝日生命 えくぼ

|

77.56% | 学資金: 3,300,000円 保険料: 4,254,888円 (月保険料: 16,117円) |

22歳払込 22歳満期 |

0~6歳 |

| 学資金は4歳、6歳、9歳、12歳、15歳、18歳、22歳の7回受け取り。 万一の際の育英年金保障が付く分、返戻率は元本割れとなる。満期は18歳と22歳から選べるが、22歳満期にしておくと18歳~21歳の育英年金が毎年100万円となり、その期間はやや厚めの保障となる。 ただし、それ以外の18歳までの育英年金額は一般的な水準より低いため、支払う保険料総額に比べると割高感が出てしまう。 保険料払い込み免除:有 「えくぼ」の受け取りイメージ 朝日生命「えくぼ」の受け取りイメージ  |

||||

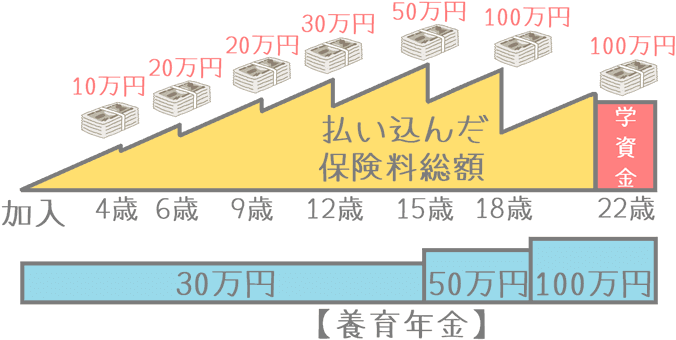

| 【29位】 三井住友海上あいおい生命 &LIFEこども保険

|

72.58% | 学資金: 2,700,000円 保険料: 3,720,168円 (月保険料: 17,223円) |

18歳払込 22歳満期 |

0~11歳 |

| 学資金は6歳、12歳、15歳、18歳の4回受け取り。 18歳で最後の学資金を受け取った後も、22歳まで養育年金などの保障が継続する。養育年金の金額は最後の学資金の6割となっており、今回の例では年間で90万円が支払われることになる。保障型の学資保険を考えており、なおかつ手厚い育英年金がほしい場合には選択肢の1つとなりえる。 ただし、親の年齢が40歳に近づくほどに返戻率が大きく低下するため、加入を検討するとしても30歳くらいまでとなる。 保険料払い込み免除:有 「&LIFE こども保険」の受け取りイメージ 三井住友海上あいおい生命「&LIFE こども保険」の受け取りイメージ  |

||||

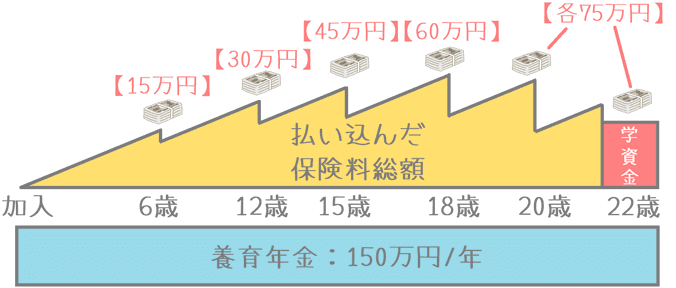

| 【30位】 損保ジャパン日本興亜ひまわり生命 5年ごと利差配当付こども保険

|

68.32% | 学資金: 3,000,000円 保険料: 4,390,848円 (月保険料: 16,632円) |

22歳払込 22歳満期 |

0~15歳 |

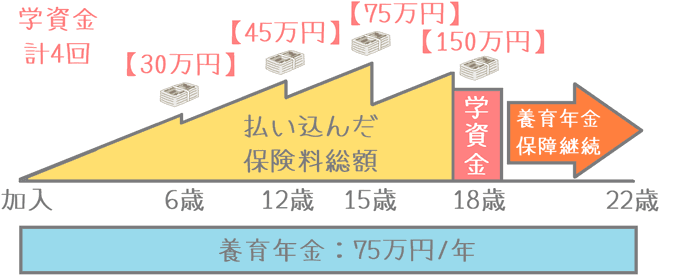

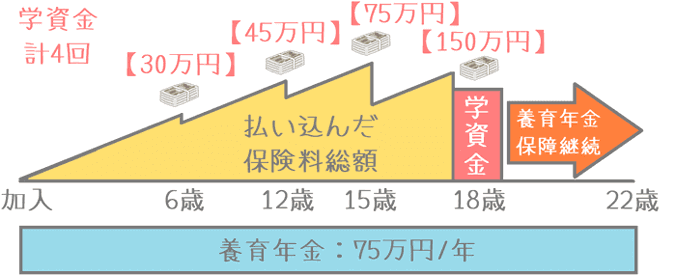

| 学資金は6歳、12歳、15歳、18歳、20歳、22歳の6回受け取り。 養育年金が保障型の学資保険の中でも特に充実しており、学資金総額の半分(300万円なら150万円)となる。支払う保険料に対しての養育年金の金額は、全保障型の中ではダントツで多い。もし、保障型で学資保険を探すならこの保険が最もおすすめ。 ただし、保障が充実している分、保障型の中でも特に返戻率が低くなってしまっており、お金を貯めるという観点ではかなり厳しい水準となっている。 保険料払い込み免除:有 「こども保険」の受け取りイメージ 損保ジャパン日本興亜ひまわり生命「こども保険」の受け取りイメージ  |

||||

子供のための良い学資保険を見つけるために知っておくと役立つポイントを解説

学資保険選びで役立つ5つのポイント

ここからはランキング結果を踏まえて、学資保険を選ぶ際に知っておくと役立つ選び方のポイントを5つご紹介します。

少し多く思えるかもしれませんが、ザーッと流し読みだけでもしてもらえると、実際に学資保険を選ぶ際にきっと役に立ちます。

(以下のタイトルをクリックしていただければ各ポイントに飛ぶことができます。)

ポイント1「返戻率」を重視する

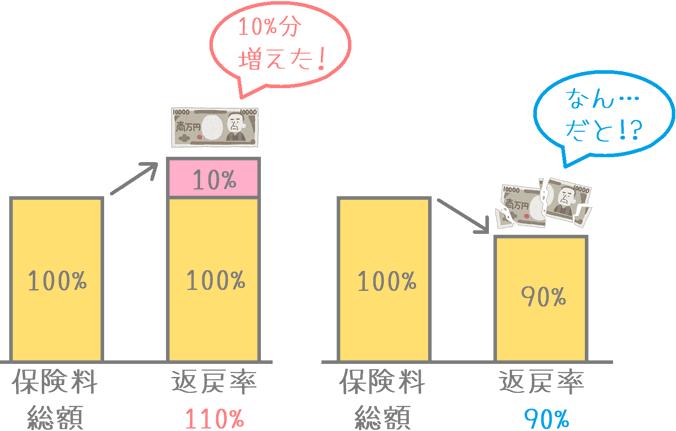

返戻率の数値の高い学資保険を選ぶことでお金が増やせる!

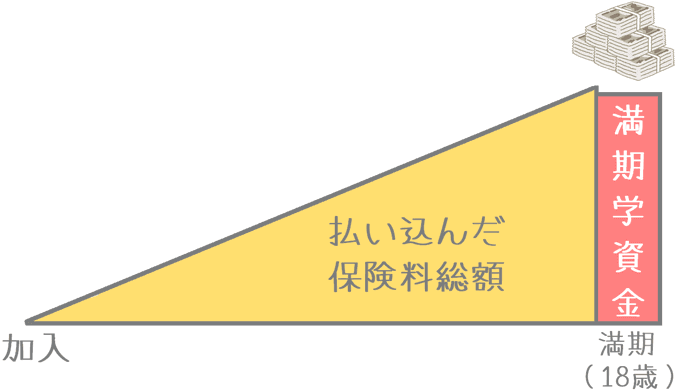

ポイントの1つ目は「返戻率」(へんれいりつ)です。

返戻率とは、支払った保険料に対する、学資保険で受け取ることができるお金の割合です。

次の計算式で求めることができます。

返戻率(%) = 学資金の合計額 ÷ 保険料の合計額 × 100

返戻率はパーセントで表記され、100%を超えれば超えるほどお金が増えることになります。

反対に、100%未満になると払った保険料よりもお金が戻ってこない、すなわち元本割れとなってしまいます。

返戻率の計算例

ちょっと具体的に計算してみます。

もし、合計で280万円の保険料を支払って、合計で300万円の学資金を受け取った場合の返戻率は次のように107.14%となります。

300万円 ÷ 280万円 × 100 ≒ 107.14%

学資保険はお金を貯めることを第一目的とする保険である以上、返戻率が高いものに加入することがお金を増やすために重要なポイントです。

なお、2019年現在では、返戻率は最大でも105%前後となっており、よほど短期間での支払いに設定にしない限り110%を超えるものはありません。

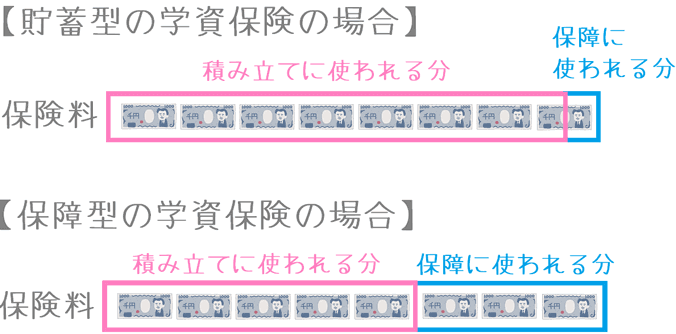

ポイント2「貯蓄型」と「保障型」の2種類の学資保険の存在

返戻率が100%を超えるのは「貯蓄型」の学資保険

ポイントの2つ目は、「貯蓄型」と「保障型」という2つの学資保険の存在です。

学資保険には「貯蓄型」と「保障型」という2つの種類が存在します。

結論からお伝えすると、「貯蓄型」は返戻率が100%以上となり、「保障型」は返戻率が100%未満となります。

そのため、お金を増やすためには「貯蓄型」を選ぶ必要があります。

「貯蓄型」の仕組み

「貯蓄型」の学資保険は、貯蓄機能以外の保障はほぼついていません。

ついている保障と言えば「契約者(親)の万一の場合の保険料払い込み免除」のみです。

(契約者に万一のことがあった場合に、それ以降の保険料を払わずとも学資金を全額受け取れる保障です。)

「保障型」の仕組み

「保障型」の学資保険は、貯蓄機能以外にも子供のためのさまざまな保障が付いています。

例えば次のようなものです。

- 子供の医療保障

- 子供の死亡保障

- 契約者(親)の万一の場合の養育年金保障

- 契約者(親)の万一の場合の保険料払い込み免除

こうした子供のための保障が付いているため「こども保険」と呼ばれることもあります。

なお別ページで、保障の充実度を比較したこども保険のランキングも行っています。

「貯蓄型」と「保障型」の保険料の使われ方の違い

このようについている保障の違いがあるため、「貯蓄型」と「保障型」とでは契約者が支払った保険料の使われ方が違います。

「貯蓄型」では、保険料のほとんどが学資金の積み立てに使われます。

「保障型」では、保険料の一部が各種保障の確保のために使われるため、学資金の積み立てに使われるのはその残りの分となります。

このように、保障型の学資保険では、保険料のうち積み立てに回される部分が少ないです。

そのため、貯蓄型と比べて最終的に受け取ることができる学資金が少なくなります。

もちろん、「保障型」は子供のための保障が得られるというメリットはありますが、保障型で得られる保障は他の保険でも確保することができます。

次のように、他の保険で代替することができます。

- 子供の医療保障 → 不要、もしくは共済保険

- 子供の死亡保障 → 不要、もしくは共済保険

- 養育年金保障 → 死亡保険

- 保険料払込免除 → 貯蓄型でも付属

子供の医療・死亡保障の代替

子供のための医療保障は、15歳までは公的保障や学校で加入する任意保険があるため不要です。

また、誤解を恐れずに言うと、子供の死亡保障は子供が亡くなっても金銭面で困る人がいないため、保障として付ける必要はありません。

(あくまで、「金銭面」だけに限った話です。精神的つらさや悲しみとは全く別の話です。)

もし15歳以降の医療保障が必要な場合は、共済保険のこどもプランに入ることで死亡保障と合わせて確保することができます。

養育年金保障の代替

保障型の養育年金保障の内容は、分割払いの死亡保障となっています。

死亡保障は保険料が高額となるため、養育年金保障があることで学資保険の返戻率がグッと下がります。

そのため、学資保険とは別で割安な死亡保険に加入することで、返戻率を落とさずに養育年金と同じ保障を得ることができます。

このように、あえて返戻率が落ちる保障型を選ばなくても、うまく保険を組み合わせることで同じ保障が得られます。

どうしても保障型が良い場合以外は、ぜひ「貯蓄型」の学資保険を選ぶようにしましょう。

ポイント3子供のために必要となる教育費の相場

学資保険では主に大学の教育費に備える

ポイントの3つ目は、子供のために必要となる教育費の相場です。

これを知っておくと、学資保険でいくら積み立てるべきかの目安が分かります。

幼稚園~高校までの教育費

まずご紹介するのは、幼稚園から高校卒業までにかかる教育費です。

公立学校と私立学校の場合をご紹介します。

| 学校種別 | 公立学校 | 私立学校 |

|---|---|---|

| 幼稚園 3年間の教育費 |

666,792円 | 1,494,024円 |

| 小学校 6年間の教育費 |

1,930,248円 | 9,214,734円 |

| 中学校 3年間の教育費 |

1,445,523円 | 4,015,869円 |

| 高校 3年間の教育費 |

1,229,937円 | 2,985,885円 |

| ここまでの合計 | 5,272,500円 | 17,710,512円 |

【出展】文部科学省『子供の学習費調査』

大学での教育費

続いては大学で必要となる教育費です。

大学の教育費は、公立(国立)と私立(文系、理系、医歯系)の4パターンをご紹介します。

| 費用項目 | 国立大学 | 私立大学 | ||

|---|---|---|---|---|

| 文系 | 理系 | 医学・歯学系 | ||

| 授業料 | 535,800円 | 746,123円 | 1,048,763円 | 2,737,037円 |

| 入学料 | 242,692円 | 242,579円 | 262,436円 | 1,038,128円 |

| 施設設備費 | -円 | 158,118円 | 190,034円 | 831,722円 |

| 1年目の合計 | 778,492円 | 1,146,819円 | 1,501,233円 | 4,606,887円 |

| 在学期間中の合計 (4年間) (医歯系:6年間) |

2,385,892円 | 3,859,539円 | 5,217,624円 | 22,450,682円 |

【出展】国立大学:文部科学省「国立大学等の授業料その他の費用に関する省令」

【出展】私立大学:文部科学省「私立大学等の平成26年度入学者に係る学生納付金等調査結果について」

学資保険の本番は大学から!

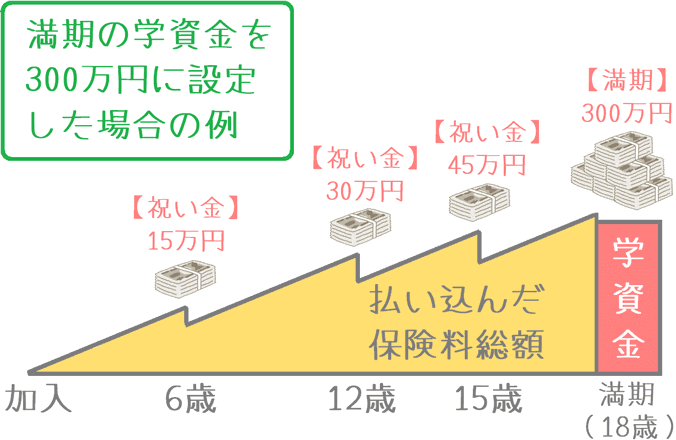

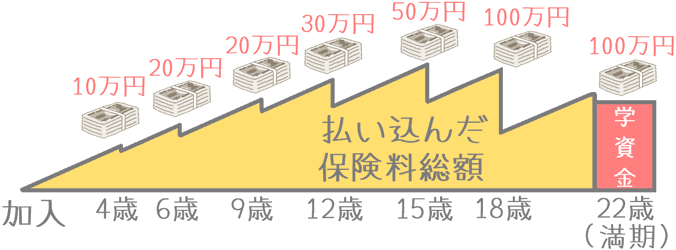

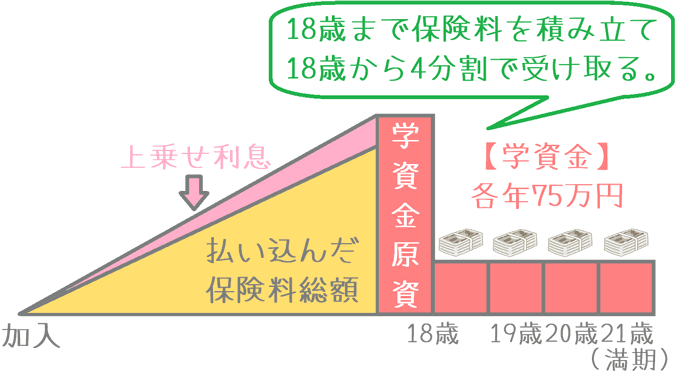

学資保険は、多くのものが17歳か18歳から学資金が支払われます。

すなわち、大学の費用に備えることが想定されています。

一例ですが、学資保険の保険料の積み立てと学資金の受け取りは次のようになっているものが多いです。

この例では、18歳まで保険料を積み立て、18歳から4年間に分けて受け取っています。

この場合だと、大学在学中の授業料や仕送りとして学資保険を使うことができます。

他にも、18歳時点で一括受け取りをするものや、18歳時点で多めに学資金を受け取り、残りを分割で受け取るものなどがあります。

また、小学校入学前から受け取りをはじめ、大学入学前にまとまった学資金を受け取るものもあります。

共通点は「大学」

学資金受け取り方の共通点は、どの学資保険も大学入学か在学中にかけて学資金を受け取るということです。

その理由は、小学校~高校に比べて大学はお金がかかるからです。

大学は入学時点だけでも78万円~150万円のお金が必要になります。

また入学後も毎年50万円~120万円の教育費が必要です。

(上記は医学・歯学系は除いてます。)

それらに備えらえれるよう、学資保険では大学時点での受け取りが多くなっているのです。

そのため、学資保険を選ぶ際には、大学に向けてどの程度のお金を貯めていきたいかを考えながら金額設定をしていくと、安心して積み立てていくことができます。

ポイント4銀行預金でお金を貯めることとの違い

学資保険は銀行預金よりも保障や税金面でお得

ただし引き出して使うことができない

ポイントの4つ目は、銀行預金(以下、貯金)でお金を貯めることとの違いです。

子供のためのお金を貯めるなら貯金でも問題ありません。

では、何故あえて学資保険なのでしょうか?

それは、学資保険には、貯金にはないメリットがあるからです。

学資保険と貯金のそれぞれの主なメリットとデメリットを挙げると次のようになります。

学資保険と貯金のメリット・デメリット

| 学資保険 | 貯金 | |

|---|---|---|

| メリット | ・貯金より金利が高い ・万一の保障がある※1 ・税金の還付が受けられる※2 |

・自由に引き出して使える |

| デメリット | ・自由に引き出して使えない※3 | ・金利が低い ・万一の保障がない ・税金の還付が受けられない |

※1 万一の保障がある

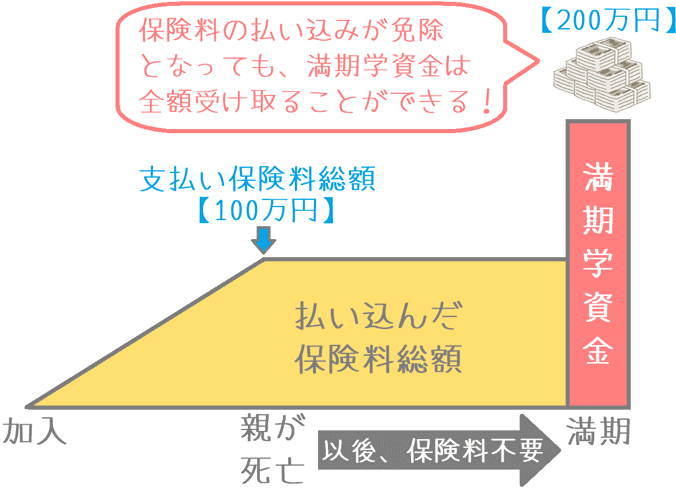

学資保険のメリットの「万一の保障」とは、先ほどご説明した「契約者(親)の万一の場合の保険料払い込み免除」です。

保険料払い込み免除があることで、契約者に万一のことがあっても、将来の子供の学資金は全額支払われます。

保険料払い込み免除の仕組み

保険料払込免除があることで、親に万一のことがあってもしっかりと教育費を遺すことができます。

貯金にはない、学資保険の大きなメリットの1つです。

※2 税金の還付が受けられる

学資保険をはじめとした生命保険には「保険料控除」という制度があります。

会社の年末調整や、確定申告で利用したことがある方も多いと思います。

保険料控除を使うことで、次の2つの税金が安くなります。

- 所得税

- 住民税

実際に安くなる額は、その人の年間の保険料と所得額によって変わってきます。

ただ、最大限活用した場合には年間の税金がおおむね次の金額安くなります。

- 所得税 : 8,000円(税率20%の場合)

- 住民税 : 4,000円(翌年分の減額となる)

一回の金額はそこまで大きくないかもしれませんが、学資保険は18年間保険料を支払い続けます。

その間はずっと保険料控除が受けられるため、合計するとそこそこいい金額になります。

こうした、所得税や住民税の還付機能は貯金にはありません。

※3 すぐ引き出して使えない

学資保険の唯一のデメリットは、「すぐ引き出して使えない」ということです。

貯金であれば、キャッシュカードがあればATMでお金の出し入れは自由です。

しかし、学資保険は一度支払った保険料を引き出して使うことはできません。

学資保険でお金を受け取るためには次の2つの方法しかありません。

どちらもATMで引き出すようにすぐにできるものではありません。

- 将来学資金として受け取る

- 解約して解約返戻金として受け取る

学資保険にはこのようなデメリットがあります。

そのため、余裕資金を積み立てていくことが重要となります。

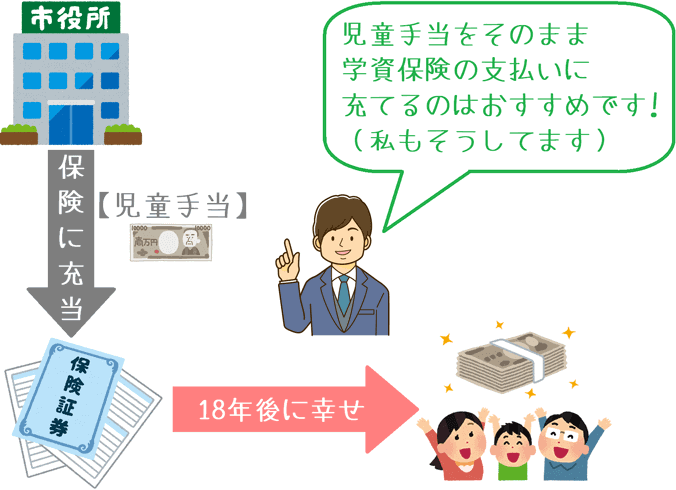

学資保険のデメリット克服におすすめの方法

私のおすすめは児童手当をそのまま学資保険の積み立てに回すことです。

児童手当は、子供の年齢に応じて10,000円~15,000円のお金を受け取ることができます。

(支払いは4か月分をまとめて年3回です。)

上のランキング表を見ていただければわかりますが、13,000円前後の保険料を18歳まで払い込めば、将来300万円の学資金を受け取ることができます。

そのため、児童手当を学資保険の積み立てに使えば、さほど家計への負担なく300万円を積み立てることができます。

この方法であれば、「すぐに引き出せない」という学資保険のデメリットを克服できます。

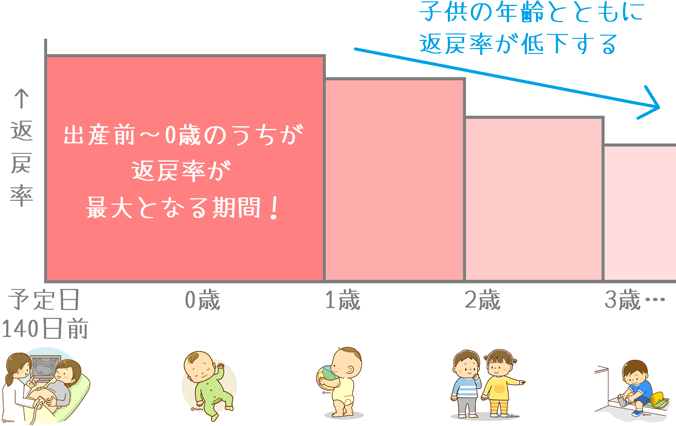

ポイント5学資保険加入は子供が0歳か生まれる前に

学資保険は0歳の間の加入が最もお得!

最後の5つ目のポイントは、子供が0歳のうちに学資保険に加入するということです。

学資保険では、契約者が支払った保険料を保険会社が運用して、その利益を利息として保険料に上乗せしています。

そのため、保険料を保険会社に預けておく期間が長い方が保険料に上乗せされる利息が増えるのです。

こうした仕組みであるため、子供が0歳のうちに学資保険に加入すると、上乗せされる利息が最大となり最もお得になります。

妊娠中から加入ができる

でも実は、学資保険には子供が生まれる前、すなわち妊娠中から加入することができます。

ほぼ全ての学資保険で、出産予定日の140日前から加入することができます。

ただ、妊娠中から入ったとしても、上乗せされる利息は生まれて0歳の時点で加入するのと変わりません。

では、妊娠中から学資保険に入ることの何が良いかというと、加入手続きを余裕をもって行うことができるということです。

私も子供が生まれた時は、出生届の提出や健康保険の手続き、医療証の手続きなどかなりバタバタしました。

また、家に赤ちゃんがやってきたら子育てが始まるためあまり余裕はありません。

その結果、もし学資保険の加入をすっかり忘れて子供が1歳になってしまうと、学資保険のお得度がグッと下がります。

また、もし出産時に妊婦さんに何か後遺症が遺ってしまった場合には、お母さんを契約者として学資保険に加入することが難しくなる場合もあります。

このような事態を避けるためにも、余裕がある妊娠中に比較検討や加入手続きを行っておいてほしいのです。

そうすることが、最もお得な返戻率で学資保険に加入することにつながります。

自分に合う学資保険を見つけるためには複数商品の比較が大切

ここまで何度かご紹介したとおり、学資保険を選ぶ際には返戻率が高い「貯蓄型」のものを選びたいです。

では、それならこのページのランキング1位のものに全員が入れば良いかというと、必ずしもそうではありません。

それは、返戻率の他にも、学資金の受け取り方や支払い期間など、比較したいポイントが何点かあるためです。

先程も少し触れましたが、学資金の受け取り方には次のようなさまざまなパターンがあります。

- 幼稚園、小・中・高校、大学入学前の分割受け取り

- 大学入学前の一括受け取り

- 大学入学時と在学中の分割受け取り

- 22歳での一括受け取り

学資保険では主にこういった受け取り設定のものが多いですが、保険会社によってはさらに異なる受け取り方のものもあります。

ランキング上位は分割受け取りが多い

ランキング上位を見ていただくと、学資金の受け取り方が分割払いであることが分かります。

(コメント欄の最初で「学資金の受け取りは…○回受け取り」と記載しています。)

もし、大学入学前に一括で学資金を受け取りたいと考えている場合には、いくら返戻率が高いからと言って分割受け取りのものを選んでも受け取り方は希望には合いません。

このように、最適な学資保険というのはその人その人で異なるのです。

そのため、返戻率や受け取り方等を比較して選んでほしいのです。

比較するための方法は複数ある

加入前に学資保険を比較する方法ですが、もちろん、当サイトを参考にしていただければとても嬉しいのですが、他にも次のように複数の方法があります。

- パンフレットなどの資料を集めて自分で比較する

- ママ友やパパ友に入っている学資保険を聞いてみる

- 保険相談サービスで専門家に比較してもらう

どの方法で比較するにしても、大切なのは自分が納得して「これが良い!」と思えるものに加入するということです。

学資保険は、一度加入すると後からの見直しが難しいです。

(見直しをしても見直し前より返戻率を上げることはかなり難しいです。)

そこで、私は加入前に保険の専門家であるプロのFPの意見を聞いてから加入を行いました。

FPは、学資金受け取りのタイミングや、求める保障の違いを考慮し、相談者に最適な学資保険を提案してくれます。

学資保険加入を考える際には、ぜひ一度話を聞いてみてほしい相手です。

そうすることで、自分に最適な学資保険や、複数の学資保険の良し悪しを知ることができます。

管理人が学資保険加入前に実際に相談した【無料の保険相談サービス】ランキング

学資保険はお子さんの将来を考えながら選んでほしい

学資保険は一度加入すると18年間程度保険料を支払い続けることになります。

そのため、加入前に自分でもある程度内容を理解して、納得してから加入してほしいのです。

そうすることが、大切な子供の将来のためのお金を間違いなく貯めていくことに繋がります。

また、学資金の受け取り時に「こんなはずじゃなかった!」となるのも防ぐことができます。

学資保険は、子供が18歳時点のまだまだ先のお金を貯めるための保険です。

ずいぶん先の話にはなりますが、ぜひ大切なお子さんの将来の姿を想像しながらじっくりと選んでみてくださいね。

当サイトが、良い学資保険を選ぶために少しでもお役に立てれば幸いです。

学資保険加入前に知っておいてほしいポイント!

学資保険に申し込み期限はある?

学資保険に入ろうと思っていてもつい時間が経ってしまうものです。でも学資保険に申込期限はあるのでしょうか?子供の誕生日と保険料アップの関係をご説明します。

病歴が原因で加入を断られたらどうする?

学資保険を申し込んでも、親の病歴が原因で加入を断られる場合があります。私も断られたことがあるのですが、そんな時にできる2つの対応策をご説明します。

私が学資保険を専門家に相談した理由

私は学資保険に入る前に複数の専門家に相談しました。そうした理由と、それで実感した、学資保険加入前に専門家に相談するメリットとデメリットをご紹介します。