子供のためにしっかりと考えておきたい学資保険

将来の子供のための学資保険

子供が生まれた際、子供の将来のために教育資金を貯める方は多いです。

その際によく利用されるのが「学資保険」です。

「子供保険」と呼ばれることもあります。

学資保険は、ほとんどの方が教育資金を目的に加入します。

しかし、他にも次のような目的で加入する場合もあります。

- 結婚資金

- 就職準備金

そして、学資保険はそうしたお金を貯めることに特化しています。

ただ、それ以外の機能がついている場合もあります。

貯蓄以外の機能とは?

学資保険についていることがある貯蓄以外の機能とは「子供の病気やケガへの保障」です。

医療保障に似た保障がセットでついている場合があります。

このページでは、学資保険を次の2つの機能に分けて説明していきます。

- 貯蓄機能

- 保障機能

学資保険のことをよく知らない方や、加入を考え始めた方に読んでいただければ幸いです。

では、始めましょう!

【貯蓄機能】実は保険というより貯金に近い

学資保険は満期学資金の形成を目的とする保険

学資保険は、保険と言いながらも、その性質は貯金に近いです。

なぜなら、学資保険は、毎月お金を積み立てながら最終的に貯まったお金を一括で受取るタイプの保険だからです。

最終的にたまったお金のことを「満期学資金」や「満期金」と言います。

大学費用のために、子供が高校を卒業するタイミングに向けてこの満期学資金を形成していくことが、学資保険の主目的となります。

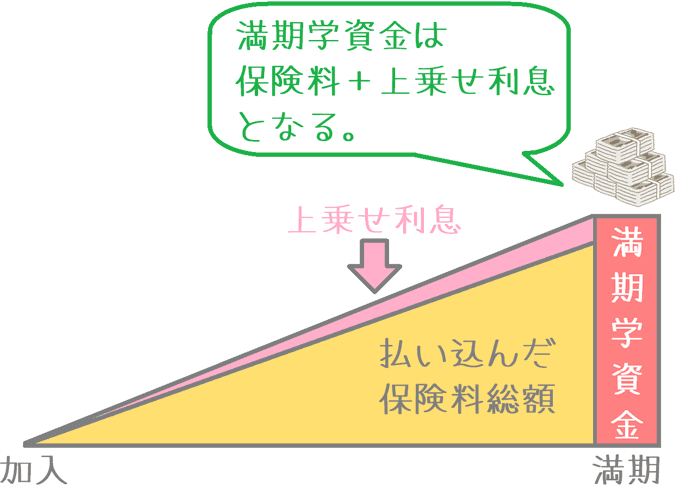

満期学資金には利息がつく

満期学資金ですが、受け取る総額は自分で支払った保険料の総額とは異なります。

支払った保険料総額に、保険会社からの利息が上乗せされます。

満期学資金 = 積み立てた保険料 + 上乗せ利息

このような仕組みであるため、最終的な受取額は支払った保険料総額よりも多くなることが多いです。

(後述する「保障型」の場合には少なくなります。)

満期学資金の仕組みを図で表すとこうなります。

払い込んだ金額に対して、利息分が上乗せされるのがお分かりいただけるかと思います。

学資保険の基本的な仕組み

最も重視すべきは「上乗せ利率」

ここまでご紹介したように、学資保険では支払った保険料に利息が上乗せされます。

上乗せされる利息が多い学資保険ほど、支払った金額よりも多くお金が戻ってくることになります。

そのため、上乗せされる利息分がとても重要になってきます。

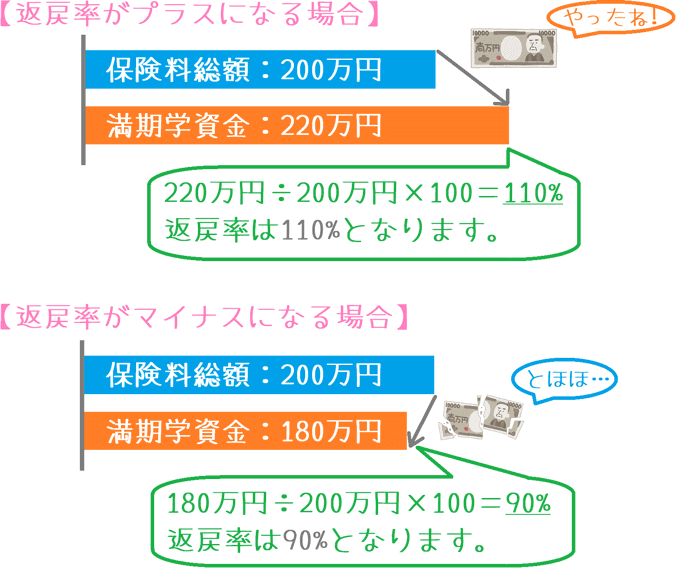

この上乗せされる利息を考える際に重要な要素が「返戻率(へんれいりつ)」です。

返戻率とは、支払った保険料に対して戻ってきた満期学資金の割合です。

次の計算式で求めることができます。

返戻率 = 満期学資金 ÷ 保険料総額 × 100

返戻率各社で異なる

学資保険は多くの会社が出していますが、返戻率は保険会社ごとに大きく異なってきます。

高いものでは返戻率が110%(払込金+10%)を超えるものもあります。

しかし反対に、返戻率が90%(払込金-10%)となり、払い込んだお金より少なくなってしまうものもあります。

学資保険の返戻率の仕組み

返戻率の違いはなぜ起こる?

こうした返戻率の違いはなぜ起こるのかというと、それは学資保険には次のとおり目的別に2種類存在するからです。

- 貯蓄を目的とする「貯蓄型」

- 保障を目的とする「保障型」

このうち、「貯蓄型」の学資保険は、お金を貯める機能に特化しており返戻率が100%を超えてきます。

しかし、「保障型」の学資保険は、お金を貯めることに加えて、後述する子供の医療保障もカバーしており、保障の確保にも保険料が使われるため返戻率が100%を割ってしまいます。

保障型の学資保険が必ずしも悪いというわけではないのですが、お金を貯めることに特化したい場合には「貯蓄型」が適しています。

【保障機能】保険料払い込み免除や医療保障がある

学資保険にはさまざまな保障機能が存在する

続いては学資保険の保障機能のお話です。

貯蓄を主目的とする学資保険ですが、子供のための各種保障機能が存在します。

主に次のようなものです。

(【】書きはそれぞれの保障の設定がある学資保険のタイプです。)

- 保険料払い込み免除 【貯蓄型・保障型】

- 子供の医療保障 【保障型】

- 養育年金 【保障型】

これらは、保険会社によって最初からついていたり、後から自分で付けたりします。

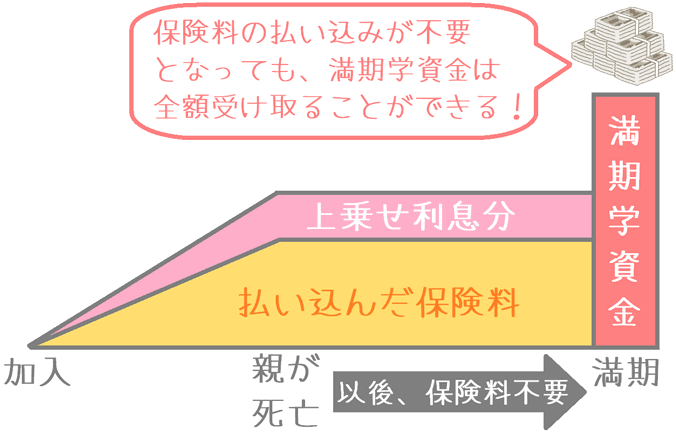

保障機能1 保険料払い込み免除 【貯蓄型・保障型】

1つ目は「保険料払い込み免除」機能です。

この保障は「貯蓄型」と「保障型」どちらの学資保険にも存在します。

これは、親(契約者)に万一のことがあった場合に、それ以後の保険料の払い込みが無くても、満期学資金が全額支払われるというものです。

この機能があることによって、親が亡くなってしまった場合でも子供に満額の学資金を遺すことができるようになります。

学資保険の払い込み免除機能

なお、保険料払い込み免除機能は最初からついている学資保険もあれば、特約で自分で追加するものもあります。

大切な保障であるため、払い込み免除機能が付いているかどうかは加入前にはしっかりと確認しておきたいです。

保障機能2 子供の医療保障 【保障型】

続いては、子供のための医療保障です。

こちらは「保障型」の学資保険にのみ存在するものです。

子供のための医療保障がある場合には、子供がけがや病気で入院や手術を受けた際に次のような給付金が支払われます。

見ていただくと分かるとおり、保障内容は医療保険と非常に似ています。

- 入院 : 5,000円(1日あたり)

- 手術 : 10万円(1回あたり)

保障型ゆえに返戻率が下がる

「子供の医療保障」があれば、子供の病気やケガに関する保障が確保できます。

しかし、保障型の学資保険に該当するため、前述のとおり返戻率が100%を割ってしまいます。

そのため個人的には、子供のための医療保障を求める場合には、学資保険とは別で県民共済などで備えた方が良いと考えています。

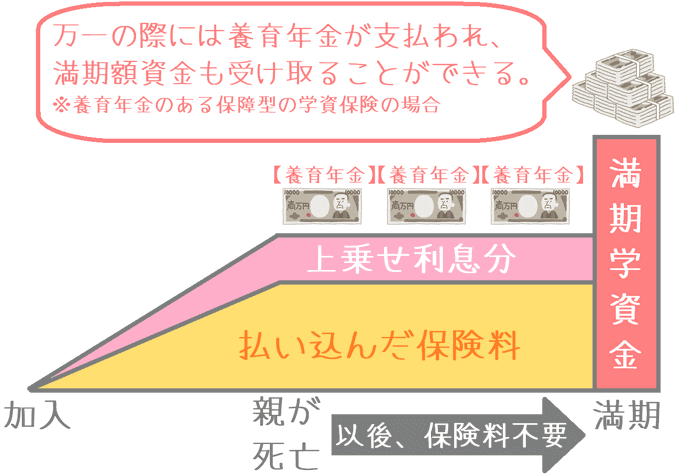

保障機能3 養育年金 【保障型】

最後は、養育年金です。

こちらも「保障型」の学資保険にのみ存在するものです。

養育年金とは、親(契約者)が亡くなった時点から、満期を迎えるまでの間、毎月一定金額のお金が年金のように支払われるものです。

「遺族年金」をイメージしていただければ分かりやすいかと思います。

学資保険の養育年金

養育年金も返戻率に影響する

養育年金は、万一のことを考えると非常に有効な保障なのですが、保障型の学資保険となるため返戻率が100%を割ってしまいます。

特に、養育年金の付いた保障型の学資保険の場合には、返戻率が60%程度となってしまうこともあります。

こちらも個人的には、子供のためにお金を遺すことを考えるのであれば、養育年金で返戻率を犠牲にするのではなく、別途「死亡保険」で備えた方が良いと考えています。

できる限り貯蓄機能を優先して選んでいきたい

学資保険は返戻率が第一!

ここまでご紹介してきた2つの機能が、学資保険の大きな仕組みとなります。

学資保険を選んでいく中で忘れてはいけないのは「学資保険はお金を貯めるための保険」であるということです。

そのため、まずは「返戻率」が高いものを優先して検討していきましょう。

その上で、必要な保障があれば、本当に必要なのかどうかを考えていくのが良いです。

学資保険は、将来の子供のための保険です。

そのため、加入してから18~22年間という長い間付き合うことになります。

それだけ長い間保険料を支払って、最終的に戻ってきたお金が減っていたら悲しくは感じませんでしょうか?

(もちろん、保障型であれば長い間子供のための保障が得られますが。)

後で後悔しないためにも、加入時には返戻率重視でよく学資保険を見比べてみてくださいね。

知っておくと安心な学資保険選びのポイント!

学資金の設定はいくらにすれば良い?

将来受け取る学資金をいくらにするかで保険料も変わってきます。200万円?それとも300万円?私の設定金額とあわせて目安をご紹介します。

祝い金のある学資保険ってどうなの?

「祝い金付きの学資保険」は一見お得そうですが、果たして本当にそうなのでしょうか?お得な学資金受け取り回数とあわせて真相をご説明します。

契約は父母どちらが良い?

学資保険はお父さんが契約することが多いですが、お母さんではダメなのでしょうか?家庭状況に合わせて夫婦どちらが契約したら良いかご説明します。