妊娠が分かったもののいつ学資保険に入れば良い?

学資保険はいつ入った方が良い?

現在、妊娠をしています。

少し気が早いかもしれないんですが、子供のための貯蓄として学資保険のことを考えておきたいなと思いました。

でも、どのタイミングで加入すれば良いんでしょうか?

生まれる前から考えておくのは早すぎですか?

いつ学資保険に入れば良いのか教えてください。

こんにちは!

生命保険大好きFP(ファイナンシャルプランナー)兼サラリーマンのFP吉田です。

突然ですが、学資保険にはお子さんが生まれる前から入ることができるというのはご存知でしょうか?

あまり知られていませんが、実は赤ちゃんがまだお母さんのおなかの中にいるうちから学資保険に入ることができるんです。

そうは言っても「まだ生まれる前から入っておくのは気が早い気がする…」と思われるかもしれません。

でも、学資保険に早めに加入しておくことには、お母さんにとっても、赤ちゃんにとってもメリットがあるんです!

そのため、結論を先に言ってしまうと、学資保険には赤ちゃんが生まれる前に入っておくことをおすすめします。

実際に、私の妻は妊娠中に学資保険に加入しました。

今回は、学資保険に早めに加入することでどんなメリットがあるのか、ということを掘り下げて分かりやすく説明していきます。

それでは、参ります!

学資保険には妊娠中期から加入することができる!

学資保険に入れるのは出産予定日140日前から

保険会社のホームページやパンフレットで学資保険のことを調べてみると、加入可能な子供の年齢が書かれています。

そして、その多くは「0歳~○歳」というように、子供が0歳の時点から加入できるようになっています。

ただ、実やよく見てみると、ほとんどの学資保険で子供が生まれる前、つまり胎児の段階から加入できるようになっていることが分かります。

最も多いのは、出産予定日の140日前から加入することができるものです。

出産予定日の140日前というと、妊娠5か月目くらいです。

ちょうど妊婦さんが安定期に入り、つわりも落ち着いてきた頃ですよね。

安定期になると、流産の可能性が下がるため、この時点から学資保険に入ることができる場合が多いです。

妊娠中に学資保険に入るメリットとは?

早く入ることによるメリットはあるのか?

妊娠中から学資保険に入れるのは分かったんですが、それって何かメリットはあるんですか?

子供が生まれる前から保険料を払わなきゃいけないだけのような気もするんですが…。

このように思われた方もいらっしゃるかと思います。

確かに、保険料は加入した時点から支払いが必要になるため、妊娠中の学資保険加入は、早いうちから保険料の支払いが生じてしまうというデメリットがあります。

しかし、早く加入することによってそれを上回るメリットが2つあります。

- 妊娠中から親(契約者)に子供のための死亡保障が適用になる

- 保険料を払い終えるのが少し早くなる

メリット1 妊娠中から親(契約者)に子供のための死亡保障が適用になる

1つ目のメリットは、妊娠中に学資保険に入ることで、妊娠中から学資保険についている子供のための親(契約者)の死亡保障が適用になるということです。

なお、「親(契約者)」と記載しているのは、学資保険の契約者は親でなくてもなることができるためです。

例えば祖父母が契約者となるということもあり得ます。

以下では「親の死亡保障」と記載しますが、正確には「親(契約者)の死亡保障」を指します。

学資保険は、その仕組み上「お金を貯める」ことを主目的とする保険です。

そのため、それ以外の保障はさほどついていないものもあります。

(学資保険の保障の仕組みについては「学資保険には2種類ある!?「貯蓄型」と「保障型」の違いを徹底解説」をご参照ください。)

ただ、保障が少ないとは言っても、ほぼ確実についている保障があります。

それが「親の死亡保障」です。

親の死亡保障があることでどうなる?

親の死亡保障がついていることによって、親が死亡してしまった場合には次の2つの保障が受けられます。

- 死亡時以後の保険料の払い込みが免除される

- 保険料が免除されても満期時点での学資金が全額支払われる

このように、加入途中で親が亡くなってしまった場合には、それ以後は保険料の支払いが免除され、満期での学資金の支払いも保証されます。

これは、万一のことを考えれば非常に大きなメリットであるといえます。

この保障は、学資保険に加入した時点から使えるため、出産前の段階で加入しても適用になります。

こうした保障は学資保険ならではのもので、子供用の貯蓄先として候補の1つとなる「銀行預金」では得られないメリットです。

契約者は「父」または「母」のどちらにするのか

上記ではあくまで「親の死亡保障」と書きましたが、正確には「契約者の死亡保障」です。

通常、契約者は「父」または「母」のどちらかになります。

契約者をどちらにするかは悩ましいところです。

「父」を契約者にした場合には、父に万一のことがあった場合、残された母親の金銭的負担を減らすことができます。

「母」を契約者にした場合には、万一出産時に母が死亡してしまった場合でも、生まれた子供に学資金を残してあげることができます。

契約者をどちらにするかは、家庭の状況によって決めることが良いでしょう。

例えば、1馬力世帯であれば経済的な面で不安があるため、働いている方が契約者になる方が良いでしょう。

ちなみにですが、私の家庭では夫の私が契約者となっています。

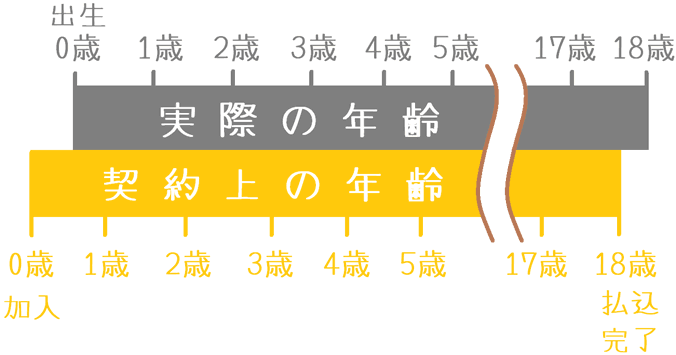

メリット2 保険料を払い終えるのが少し早くなる

2つ目のメリットが、保険料の払い込みが少し早く終わるということです。

通常、学資保険では、子供の誕生月を基準に学資保険の払い込み期間が決められています。

例えば、18歳払い込み完了となっている場合には、子供の18歳の誕生月が最終の保険料支払い月となります。

しかし、出生前に学資保険に加入した場合には、まだ子供が生まれていないため、実際の誕生月ではなく、学資保険に加入した月が子供の誕生月となります。

出産予定日の140日前に加入した場合には、実際の誕生日の約5か月前が「契約上の誕生日月」となるのです。

これによりどんなメリットがあるのかというと、保険料の支払いを実際の年齢よりも早い段階で終えることができるというものです。

子供が大きくなると、何かと教育資金が必要になることがあります。

そうした際、出生前に加入していた場合には、最後の契約上の誕生日月が来た時点で保険料の払い込みが終了し、同時に学資金も受け取ることができます。

(18歳が満期である場合。)

そのため、必要な資金を早い段階で受け取ることができます。

この、実際の年齢と契約上の年齢については若干分かりづらいため、図をご覧ください。

わずかではありますが、保険料の払い込みを終えるのが早くなります。

保険料が少し安くなる場合も

学資保険の保険料は次の2つの要素で決まります。

- 子供の年齢

- 親の年齢

子供が生まれる前に加入した場合には「親の年齢」が子供が生まれてから加入するよりも1歳若いことがあります。

その場合には、生まれてから加入するよりも、保険料が少しだけ安くなります。

出生前に加入するのには、こうしたメリットもあります。

妊娠中に学資保険に入るデメリットとは?

早く加入することによるデメリットはある?

ここまでは、子供が生まれる前に学資保険に加入することのメリットをお伝えしてきました。

では、反対にデメリットにはどんなものがあるのかをご説明します。

デメリットとして挙げられるのは次の2つです。

- 保険料の支払いが早い段階から生じる

- 出生後に追加の手続きが必要

保険料の支払いが早い段階から生じる

1つ目のデメリットは、保険料の支払いが早い段階から生じるというものです。

これは、メリットの裏返しのデメリットであるといえます。

出生前に学資保険に加入することで、早いうちから親の死亡保障が得られ、保険料の払い込みも早く終わるとご説明しました。

しかしその分、保険料の払い込み自体は加入した段階から生じるため、子供が生まれる前から保険料を支払うこととなります。

保険料を支払う期間が延びるわけではないですが、早いうちから出費が生じるという点がデメリットであるともいえます。

出生後に追加の手続きが必要

2つ目のデメリットは、子供の出生後に追加で手続きが必要ということです。

妊娠中に学資保険に加入する場合、加入時点では子供の名前や誕生日は確定していません。

(名前を決めていたり、予定日が分かっていたりするかもしれませんが、戸籍上の名前と誕生日が必要となります。)

そのため、赤ちゃんが生まれて戸籍上「名前」や「生年月日」が確定してから、それを保険会社に届け出る手続きが必要となります。

そんなに難しい手続きではありませんが、出生後に加入していれば必要のない手続きであるため、デメリットの1つであるといえます。

万一、死産であった場合にはどうなるのか

死産であった場合はさかのぼって契約が無効になる

出生前の学資保険加入で1つ心配なのが、万一、死産であった場合です。

安定期意向であるとはいえ、妊娠36週頃までは何があるかわかりません。

もし万一、死産であった場合には、学資保険の契約は契約日にさかのぼって無効となります。

そのため、契約日以降に支払った保険料は全額返還されます。

保障を受けていた場合にはそれも無効になる

契約がさかのぼって無効になった場合には、それまでに学資保険で保障を利用していた場合にはそれも無効となります。

例えばですが、夫が契約者となり学資保険に加入し、奥さんが妊娠中に夫が亡くなってしまった場合です。

この場合には、保障型の学資保険であれば養育年金が支払われます。

しかし、出産が死産となってしまい学資保険契約がさかのぼって無効となった場合には、この養育年金も無効となってしまいます。

そのため、受け取っていた年金があれば返還をしなければいけません。

非常につらいことですが、契約自体が無効となってしまった場合にはこのようになります。

死産はどのくらいの確率で起こるのか

ここからは、あくまで参考のお話となります。

妊娠後、出産までに死産となってしまうのはどのくらいの割合なのでしょうか。

厚生労働省の統計によると、平成27年の出生児童数は100万5,677人です。

対して、死産は2万2,617人となっています。

(死産には、自然死産と人工死産を含みます。)

【出展】厚生労働省「平成27年(2015)人口動態統計(確定数)の概況」

割合にすると2.2%です。

この数字をどのように感じるかは、人それぞれであるかとは思います。

ご参考として紹介させていただきました。

出産後に学資保険をじっくり検討しようと思うと大変!

妊娠中であればじっくりと検討することができる

子供が生まれてから学資保険に入ろうと考えていた方に以前話を聞いたことがあります。

その方が言っていたのは「学資保険のことを考えているヒマが全然なかった!」ということです。

妊娠中に学資保険を検討するメリットとしては、これも挙げられるかもしれません。

妊娠中、特に安定期に入ってからであれば、じっくりと余裕をもって学資保険を検討することができます。

しかし、赤ちゃんが生まれてから検討をしようと思っていると、忙しすぎてそれどころじゃなく時間が経ってしまったとなってしまうこともありえます。

もし、学資保険に入らないまま赤ちゃんが1歳になってしまうと、学資保険で重要な返戻率が下がってしまいます。

返戻率とは、支払った保険料に対して、どのくらいお金が増えて戻ってきたのかの割合です。

この返戻率は、赤ちゃんが0歳(出生前も含む)の時点で加入した場合に最大値となります。

1歳になってからの加入では、0歳加入に比べると返戻率が落ちます。

出産後は旦那さんも大変

出産後に奥さんが大変であるのは当然ですが、旦那さんもかなり大変です。

夜泣きが始まれば、なかなか満足には眠れなくなります。

私の同僚で、半年前くらいに赤ちゃんが生まれた人がいます。

その人は赤ちゃんの夜泣きでなかなか眠れないらしく、仕事中いつも眠たそうにしています。

そんな中仕事をして、家に帰って空いた時間で学資保険のことを考えるのは、かなり大変でしょう。

そのため、もし仮に加入は生まれてからするとしても、検討だけでも赤ちゃんがお母さんのお腹の中にいる間にしておいてほしいです。

検討の際には、もし妊婦さんの体調や都合が大丈夫そうであれば、一度専門家に相談をしてみると良いです。

(学資保険の加入にあたっては、私自身もそうしました。)

自分だけで検討する時間も大切ですが、専門家の意見を聞いておくと参考になります。

生まれてくる赤ちゃんのために、ぜひ良い学資保険を見つけてくださいね!

知っておくと安心な学資保険選びのポイント!

学資金の設定はいくらにすれば良い?

将来受け取る学資金をいくらにするかで保険料も変わってきます。200万円?それとも300万円?私の設定金額とあわせて目安をご紹介します。

祝い金のある学資保険ってどうなの?

「祝い金付きの学資保険」は一見お得そうですが、果たして本当にそうなのでしょうか?お得な学資金受け取り回数とあわせて真相をご説明します。

契約は父母どちらが良い?

学資保険はお父さんが契約することが多いですが、お母さんではダメなのでしょうか?家庭状況に合わせて夫婦どちらが契約したら良いかご説明します。